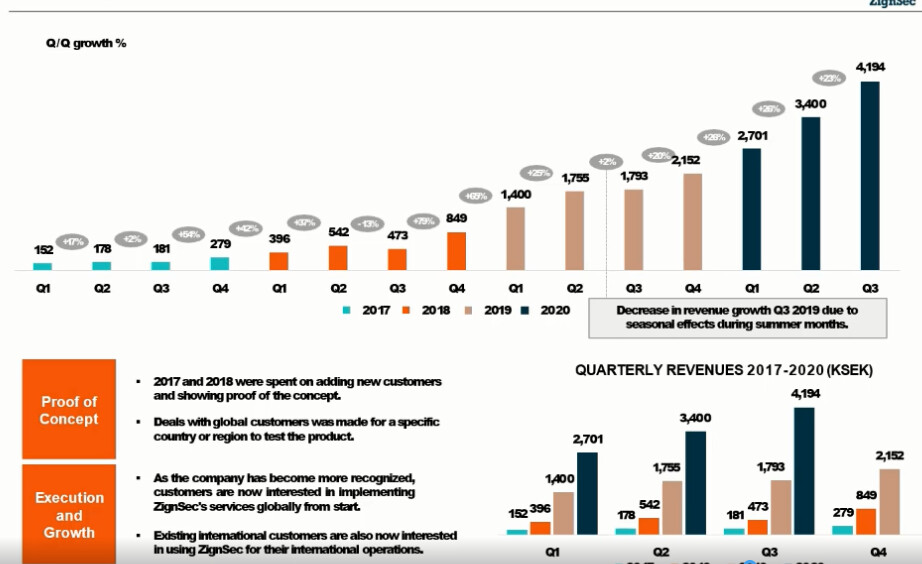

osaako joku sanoa miten tuo 178% kasvu on laskettu?

pitkällä matematiikalla 4194 KSEK vs. 1793 KSEK on enemmän kuin 178%?

onkohan tuosta 4194 vähennetty BasisID luvut ja sen pohjalta päädytään 178%? ymmärtääkseni Q3:lle osui yksi kk BasisID myyntiä mukaan ja Q4 se on sitten jo täysin mukana.

Uskon että kasvu kiihtyy ja odotan itse että Q4 on >7M SEK (vs. 2,1M SEK 2019). BasisID on täysillä mukana Q4 luvuissa (+ >1,5M SEK?) ja sen lisäksi perjantaina ilmoitettu Schufa sopimuksen laajennus (+1,7M SEK?) + orgaaninen kasvu/muiden uusien sopimusten vaikutus.

Tuossa Q3 esityksellä toimari myös sanoi että rahat löytyy seuraavaan yritysostoon.

100M SEK 2022 vielä lienee täysin realistinen ja jos siihen päästään niin voidaan laittaa osakkeen hintaan nolla perään?

Edit: tuo 7M SEK taitaa olla vähän optimistinen koska tuo Schufa sopparin 1,7M laajennus tuloutuukin 4kk:lle (jonka jälkeen kommentti merkittäviä tuloja viodelle 2021?) ja tätä vuotta on jäljellä enää reilu 1kk. Eli ehkä 6M SEK realistisempi… mutta se ei muuta todella positiivista isoa kuvaa!

Tämän kuvan yhteydessä mainittiin myös, että kaikilla asiakkailla on sama back-end engine->“maintenance effort stay low and we have great scaling efect”

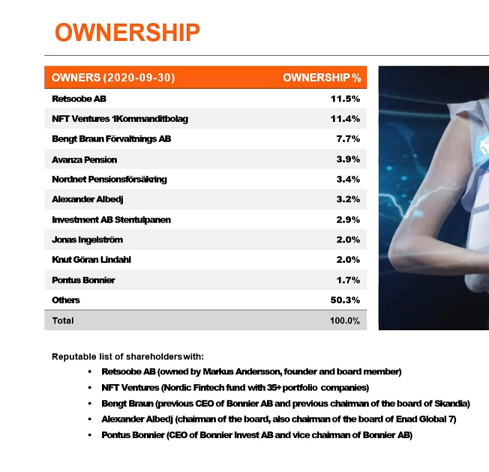

Tuli napattua tätä erä kun fortumeista vapautui käteistä. Tunnuslukuihin en päässyt vielä ihan kiinni. Olisi hyvä laatia ennustetta esim. 2023 ja 2025, mikä potentiaali voisi olla. Vaatinee hieman enemmän omaa työtä jos analyytikkoseurantaa ei (vielä) ole.

Myös rohkaiseva tuo Q3 esityksen yhteydessä ollut kommentti että uusien asiakkuuksien lisäksi olemassa olevat kansainväliset asiakkaat laajentavat zignsec käyttöä lokaaleista toiminnoista kv toimintoihin → olisiko SimbaPayt yms asiakkaat pilotoineet tätä pienessä mittakaavassa ja full scope potentiaali vielä paljon suurempi. Ja ennenkaikkea kertoo siitä että homma toimii ja skaalautuu…

IPO lapuissa tavoite oli liikevaihtoa 100MSEK ja voittoa 20% vuodelle 2022

Laskin tuosta pikaisesti, että 0,7 sek voisi olla v.2022 eps ja pe 50x -arvostuksella osakekurssi olisi 35 sek 2022. Noin 25% vuosituotto, ihan ok ja neutraalin oloinen arvostus, jos voidaan sanoa että kyseessä on base-skenaario. P/S -luku vuoteen 2022 4.7, sekin neutraalin oloinen.

Orgaanisesti 65 MSEK + yritysostot + yritysostojen kasvu. Epävarmuuttahan tuossa kasvussa on todella paljon, erityisesti noissa tulevien yritysostojen ajoituksessa ja ostettujen yhtiöiden kasvuvauhdissa. Omassa “base skenaariossa” lähdetään siitä että voitollisuuteen päästään vasta 2023 alkaen.

Sattumalta mun base scenarion ennuste 2022 66M SEK.

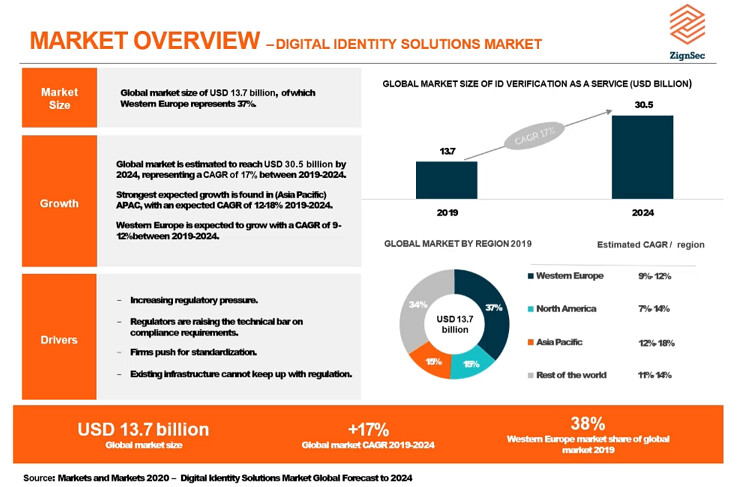

Ja samaa mieltä että molempiin suuntiin potentiaali on iso: esim. BasisID kasvanut ymmärtääkseni vuodessa yli 3x, eli kun lasketaan yritysostot ja niiden kasvut mukaan niin kyllähän 100M SEK olisi tehtävissä ja paljon enemmänkin.

Toimari kommentoi aiemmin marraskuussa “2020 delivers according to our commitments and 2021 seems to be the same” Tuo voisi povata aika vahvaa ensi vuotta.

Enemmän huolettaa tuo kassan riittävyys kasvun kiihtyessä. Nythän se näyttää toki pullistelevan, mutta kun kasvetaan 20% kvartaalista toiseen negativiisella liikevoitolla ja kasvun suuruus on nopeampaa kuin kannattavuuden parantuminen, niin kassa ottaa joka kvartaali pahemmin osumaa. Tähän päälle vielä yritysostot joissa joudutaan maksamaan moninkertainen hinta suhteessa ostettuun liikevaihtoon. Ja oletettavasti ostetut firmat ovat tietenkin tappiollisia, eli niiden liikevaihto myös tuhoaa kassaa vielä tässä vaiheessa. Uskon että jos/kun ensi vuonna tehdään iso yritysosto, niin perään tehdään samanlainen suunnattu anti kuin tänäkin vuonna.

En ole itse kovinkaan huolissani tämän kääntymisestä (kääntymättömyydestä) voitolliseksi. Joo toki jos/kun seuraava ostos tehdään, niin uusi anti on hyvin mahdollinen (/todennäköinen), jotta paukut riittävät seuraavaan, mutta sekään ei tällä hetkellä suuremmin huoleta.

Kuinka kaukana ollaan että tämänhetkinen liiketoiminta kääntyy voiton puolelle?

Q3 2020 (excl. BasisID) liikevaihto kasvoi 178%, mutta rahaa paloi suunnilleen saman verran kuin viime vuonna >60% pienemmällä liikevaihdolla. Ei tuo kassa näytä tällä hetkellä ihan älyttömän pahasti ottavan osumaa.

BasisID oli raportoinut $200K EBITDA/12kk - tämän vaikutus alkaa näkymään Q4:sta lähtien.

Onhan siellä paljon uusia positioita auki ja rahaa varmasti vielä palaa, mutta itse olen varovaisen optimistinen core busineksen käätymisestä positiiviseksi. - tämänkin osalta Q4 raportti tulee olemaan todella mielenkiintoista seurattavaa.

Yleensä SaaS -liiketoiminnassa kasvu maksa rahaa ja tulot tulevat pidemmällä ajanjaksolla. Mitä nopeammin kasvetaan (= käytetään rahaa uusasiakashankintaan saamatta tuloja), sitä nopeammin kassa loppuu. Myönnän etten ole vielä ehtinyt ZignSecistä tehdä tarkempaa analyysiä, mutta otetaan yksinkertainen esimerkki tuosta 66 MSEK -perusskenaariosta.

Liikevoitto oli 20Q3 -66% ja kassassa oli 58 MSEK, jos yhtiö parantaa tasaisesti liikevoittoa niin että 22Q4 EBIT on enää -14%, niin yhtiölle jää kassaan 23 MSEK.

-26% liikevoitolla kassaan jää 17 MSEK

-34% EBIT antaa meille 10 MSEK.

Tämä siis ennen yritysostoja ja niiden vaikutuksia. Ellei kannattavuus rajusti parane, niin yhtiöllä ei yksinkertaisesti ole varaa tehdä yritysostoja ilman lisäanteja ja mikäli kannattavuus paranee liian hitaasti, niin anti joudutaan tekemään yritysostoista riippumatta.

Jos joku on tätä ehtinyt tarkemmin analysoida, niin minua erityisesti kiinnoistasi yhtiön churn % ja pääseekö yhtiö nykyisellä liiketoimintamallillaan negatiiviseen churniin.