Lauantaina osui silmään Heikki Keskivälin tviitti, missä vertaili kolmea eri lemmikkiosaketta: Mustia, Chewyä ja Zooplussaa. Itsellä heräsi Zooplussaa kohtaan iso kiinostus, kun Keskiväli toi esille näiden firmojen arvostuserot (P/S mittarilla): Chewy 6,5; Musti 2,9; Zooplus 0,7.

Avataas siis tännekkin oma ketju Zooplussalle - Euroopan suurimalle lemmikkitarvikekaupalle.

Katsoin läpi firman CMD:n, joka avasi liiketoimintaa todella hyvin. Kokosin alle mielenkiintoisimmat slidet, ja kokonaisuudessaan sen voi katsoa täältä → https://investors.zooplus.com/en/investor-relations/reports-and-publications/financial-presentations/

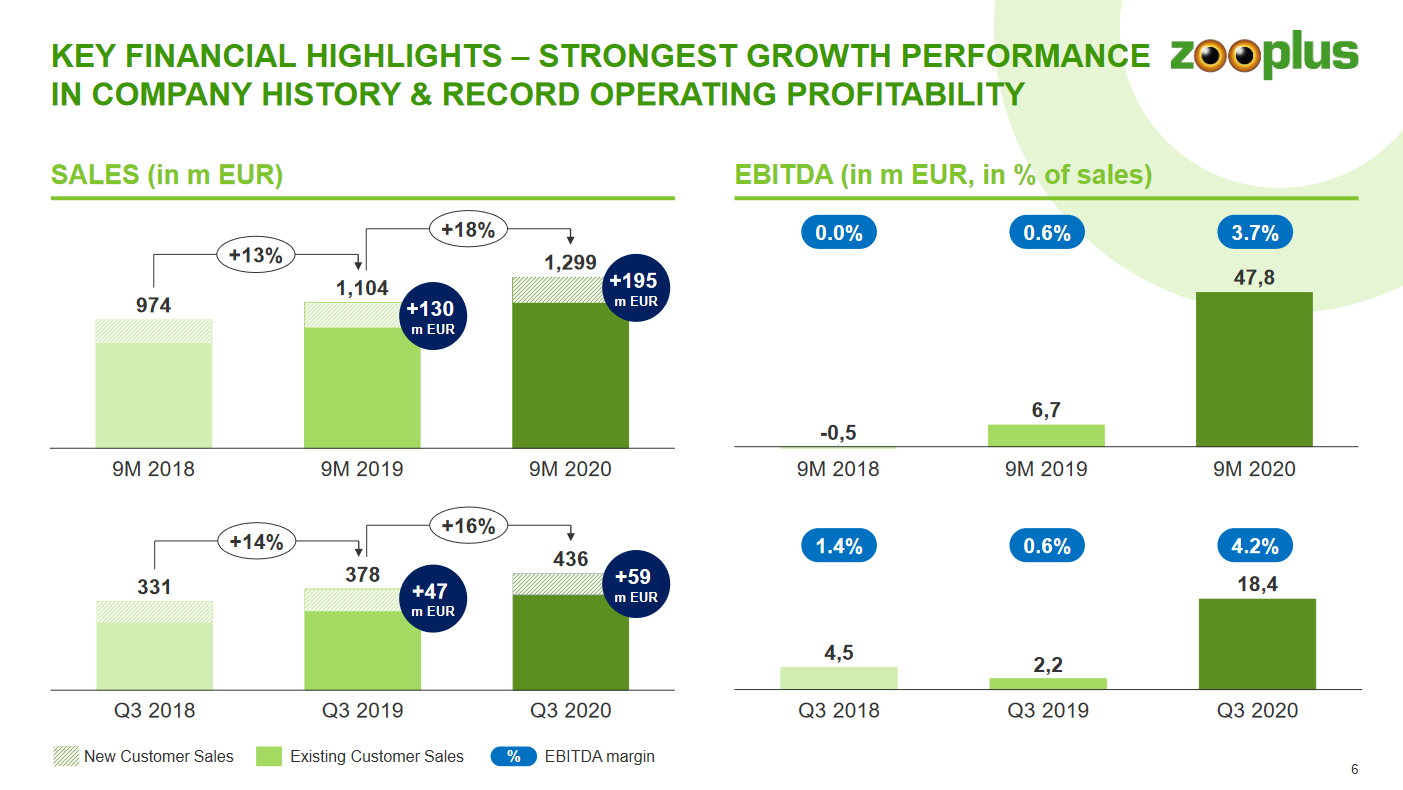

Zooplus kasvaa kovaa, mutta kannattavuuden kanssa on ollut viime vuosina ongelmia. Johdolla oli ihan uskottava strategia, miten kannattavuus saadaan nousuun, ja pitkällä aikavälillä voi odottaa 4-7% EBITDA -lukuja.

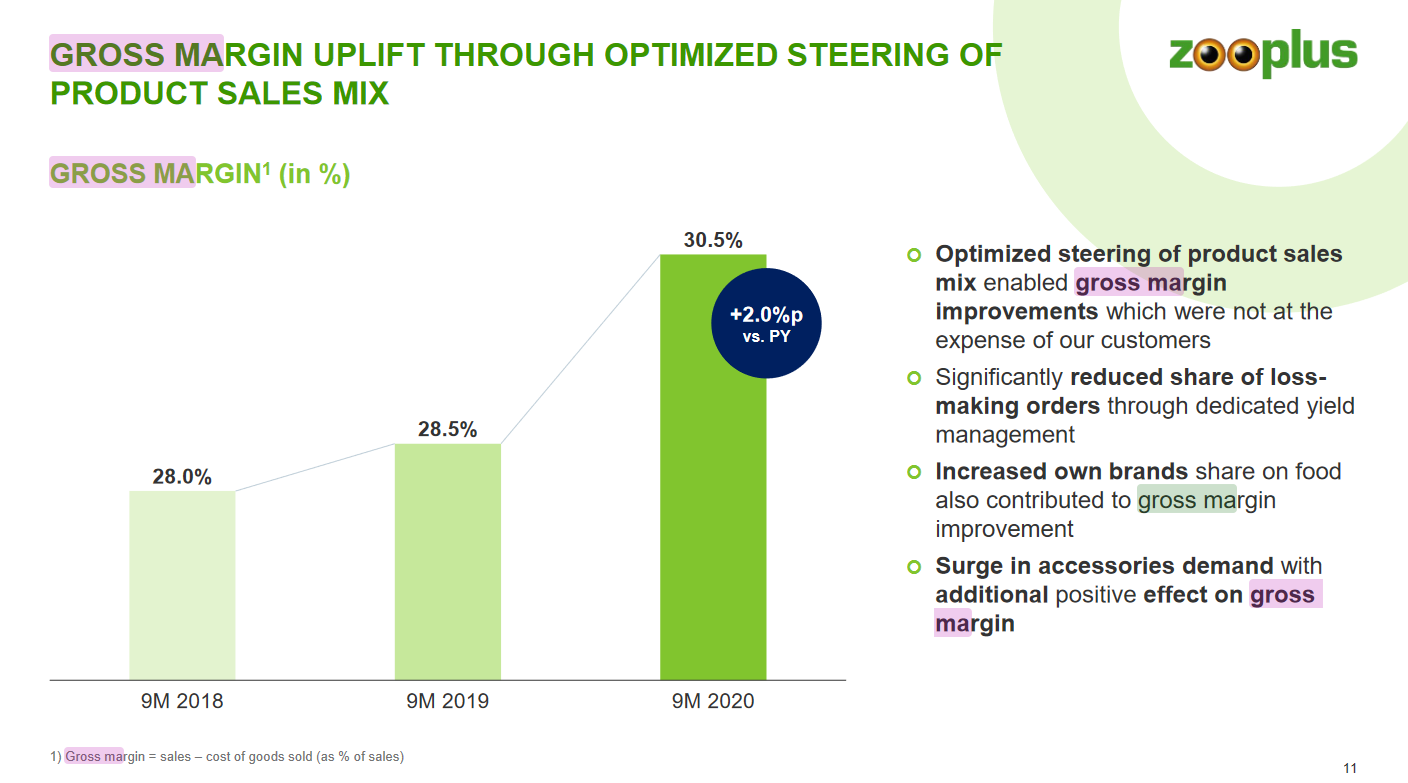

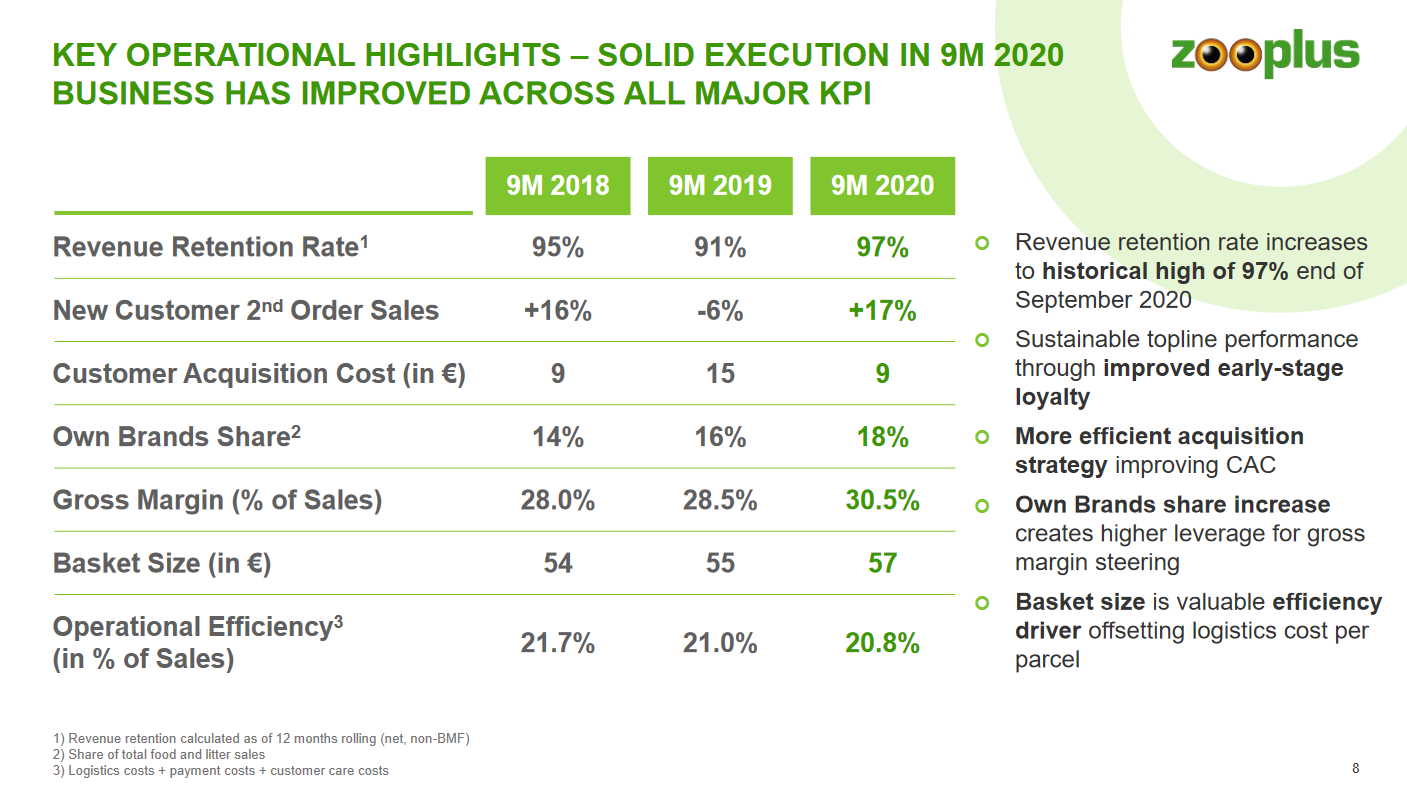

Kannattavuus on silti esim. Musti&Mirriä huonompi, sillä yhtiö kilpailee hinnalla. Huonokatteiseksi toimintaa ei silti voi (vähittäiskaupaksi) sanoa: Myyntikate on trendimäisessä nousussa ja oli 9M 2020 30,5% (vrt. Musti ~44%). Firma oli myös koronavoittaja, ja pandemia antoi boostia näihin lukuihin.

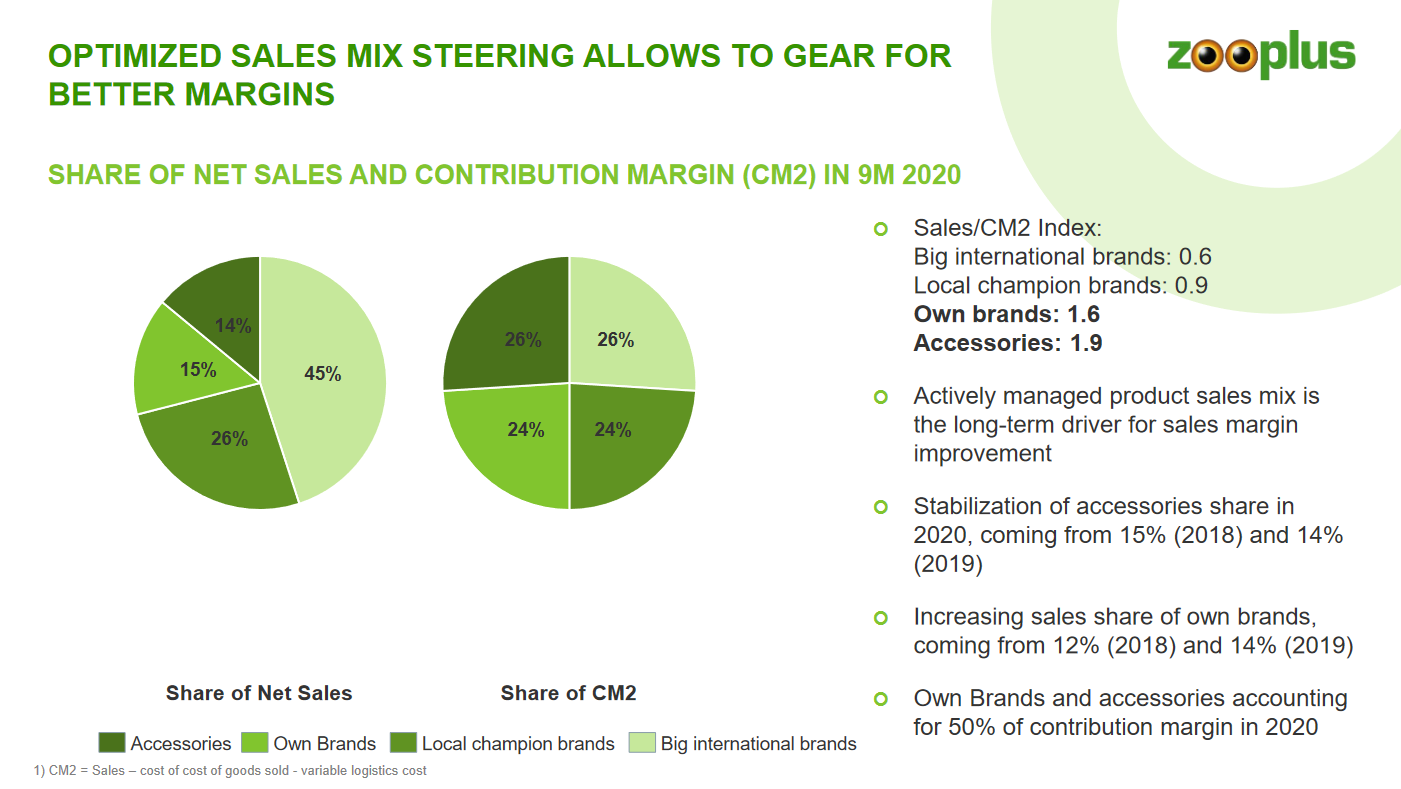

Omien brändien osuus on Zooplussassa yllättävän pieni, mutta trendimäisessä kasvussa. esim Mustilla omien brändien osuus huomattavasti korkeampi ~52%. Johto kyllä painotti, että omien osuutta tullaan nostamaan, mutta mitään kopiotuotteita ei ole launchaamassa, vaan brändeillä yritetään täyttää markkinarakoja.

Tämä oli mielestäni koko esityksen mielenkiintoisin graaffi. Jos en tietäisi paremmin, luulisin kuvaajan olevan jostain SaaS-yhtiöstä ![]() Zooplussan asiakkaat ovat pitkäikäisiä, joten uudet asiakkaat tuovat tulovirtaa todella pitkälle tulevaisuuteen. Ääriesimerkkinä vuonna 2000 hankitut asiakkaat ostavat edelleen (20 vuotta myöhemmin) melkein 40% ensimmäisen vuoden summasta.

Zooplussan asiakkaat ovat pitkäikäisiä, joten uudet asiakkaat tuovat tulovirtaa todella pitkälle tulevaisuuteen. Ääriesimerkkinä vuonna 2000 hankitut asiakkaat ostavat edelleen (20 vuotta myöhemmin) melkein 40% ensimmäisen vuoden summasta.

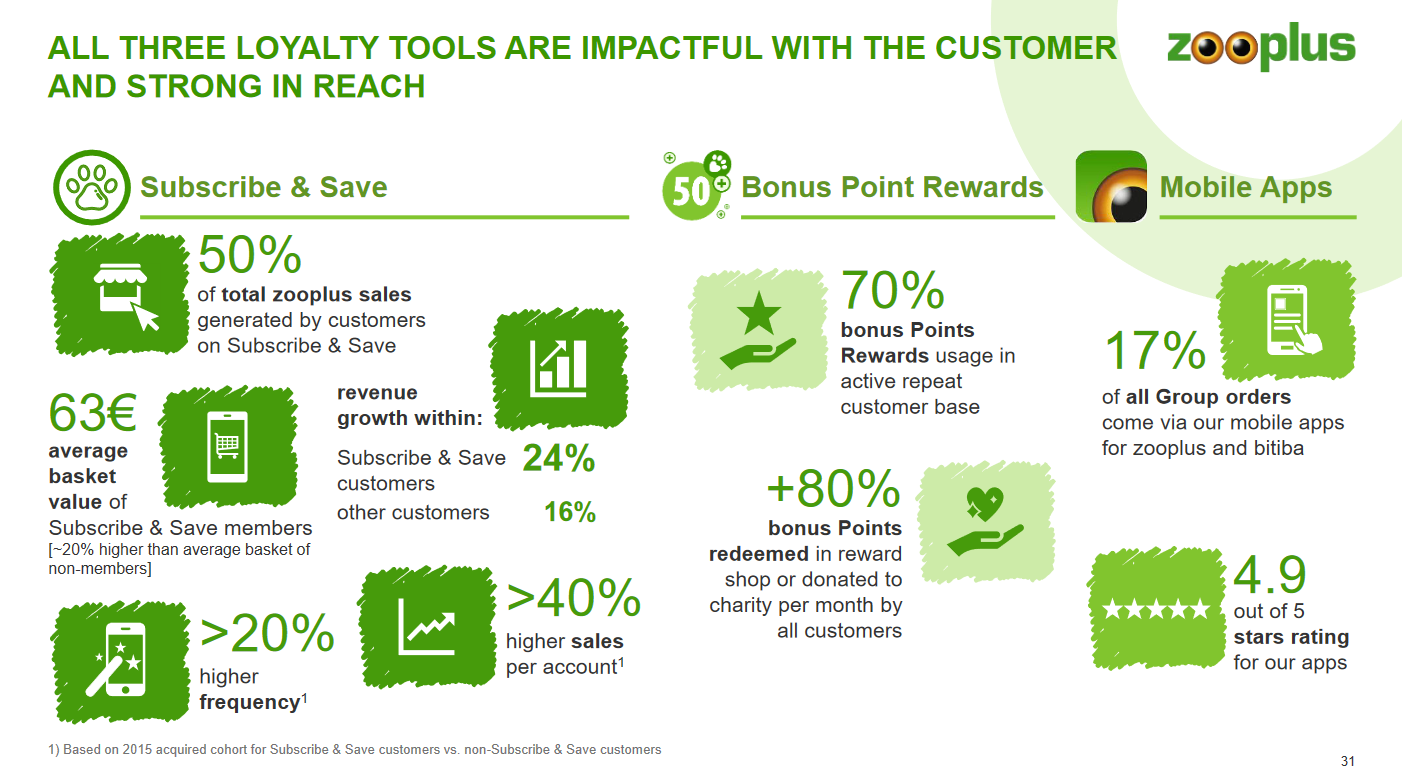

Strategia painottuu vahvasti customer loyalityyn, josta johto kyllä paasasi koko esityksen ajan. Mielenkiintoinen luku: Jopa 50% myynnistä tulee “Subscribe & Save” -palvelulla. Asiakkaat saavat siis pienen alennuksen, jos tekevät ostoskoristaan toistuvan. Esim. koiranruoat tulevat automaattisesti postissa 2 kuukauden välein. Tätä palvelua yritetään kovaa myydään asiakkaiden ensimmäisten tilauksien yhteydessä.

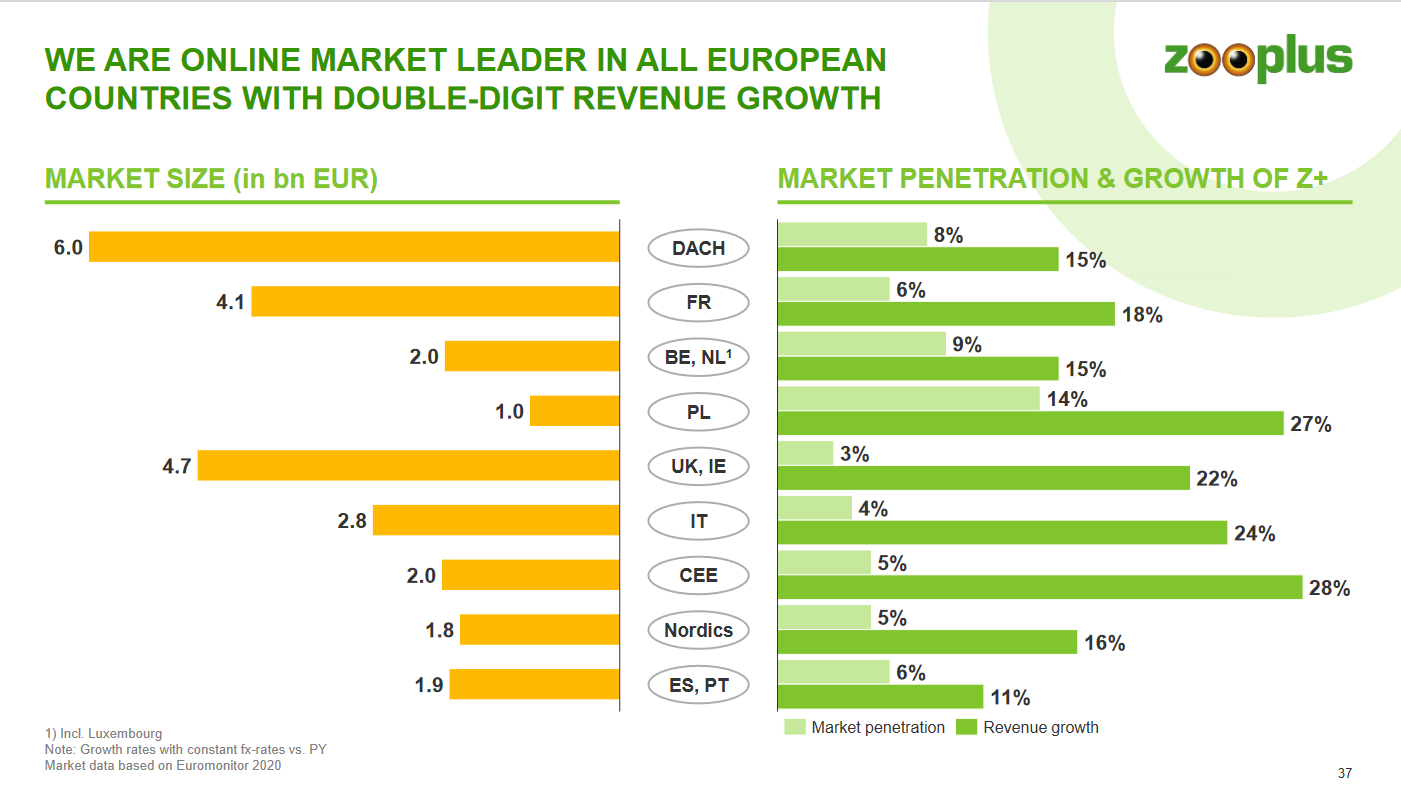

Toiminta kattaa todellakin koko Euroopan, ja kasvu on ollut kaksinumeroista jokaisella alueella. Kasvutilaakin löytyy vielä runsaasti. Yhtiöllä on selvä focus pysyä ja kasvaa Euroopassa.

Kilpailijat-kentässä ei mieluusti haluaisi nähdä Amazonia, mutta tiettyjä kilpailuetuja on tätäkin vastaan.

Omien brändien ja lisätarvikkeiden myynnin lisääminen näkyy todella kovaa kannattavuudessa.

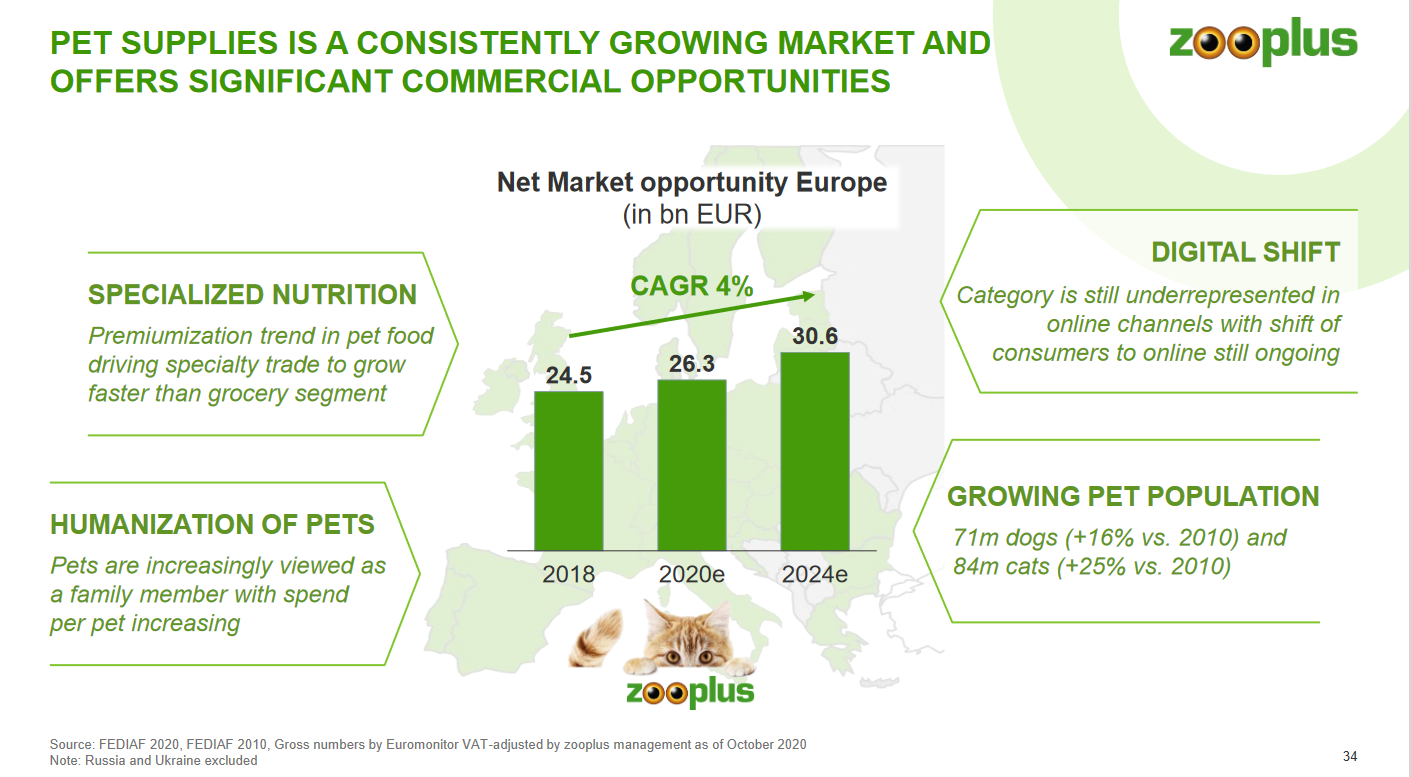

Lopuksi megatrendeistä, jotka puhaltavat suoraan Zooplussan purjeisiin.

- Lemmikkien määrä lisääntyy

- Lemmikkeihin ollaan valmiita käyttämään entistä enemmän rahaa

- Kulutus siirtyy verkkoon

- Kuluttajien hintatietoisuuden lisääntyminen

Inderesin Musti-rapsassa on myös pieni kappale Zooplussasta:

Zooplus myös vauhdikas kasvaja markkinalla

Puhtaasti lemmikkieläinten markkinalla toimiva verkkokauppa Zoopluson Mustille sen merkittävin yksittäinen kilpailija verkossa. Yhtiön markkinaosuus oli Pohjoismaissa 3,4 % (2018). Yhtiö kasvaa Mustin ohella kuitenkin markkinan pelureista selvästi nopeimmin, ja tätä kehitystä myös koronakriisi on väliaikaisesti kiihdyttänyt. H1’20-raportissaan yhtiö ilmoitti pohjoismaiden (sis. myös Tanska) markkinaosuudekseen jo n. 6 %. Zoopluson myös Euroopan tasolla suurin lemmikkieläintarvikeyhtiö yli 1,5 miljardin liikevaihdolla.

Zooplussankustannusrakenne on Mustia selvästi matalampi ja arvioimme sen myös saavan Mustia hieman parempia ostohintoja ja -ehtoja tavarantoimittajilta selvästi suurempien volyymiensa avulla. Zooplussan kilpailuhaittana Mustiin verrattuna on kuitenkin se, että sen on selvästi vaikeampaa tarjota Mustin kaltaista asiakasta sitouttavaa kokemusta ja neuvontaa sekä personoitua palveluja. Zooplus kilpaileekin Mustia vastaan etenkin halvemmilla hinnoillaan. Tästä johtuen Zooplussankannattavuus on Mustia selvästi matalampi (H1’20: Myyntikate 30,5 % ja käyttökate 3,4 %)

Ostin itse pienen 3% position. Nuo megatrendit ovat todella mielenkiintoisia, katteet ovat hyvät ja ala on todella defensiivinen (lemmikkiä tuskin näännytetään, vaikka mikä lama olisi). Arvostuksen mittaamiseen ei itsellä riitä rahkeet. Osake näyttää perinteisillä arvostuskertoimilla kalliilta, mutta esim. P/S vaikuttaa ihan siedettävältä. Yhtiöllä on takana huono 2019 vuosi, jolloin osake puolittui vuoden takaiseen. Johto vakuutteli, että tuon vuoden virheistä opittiin ja mm. turhaa markkinointia leikattiin paljon. Tänä vuonna korona on eittämättä auttanut firmaa, mutta itselle johdon strategia oli tarpeeksi uskottava, että en usko 2020 vuoden jäävän pelkäksi yksittäistapaukseksi.