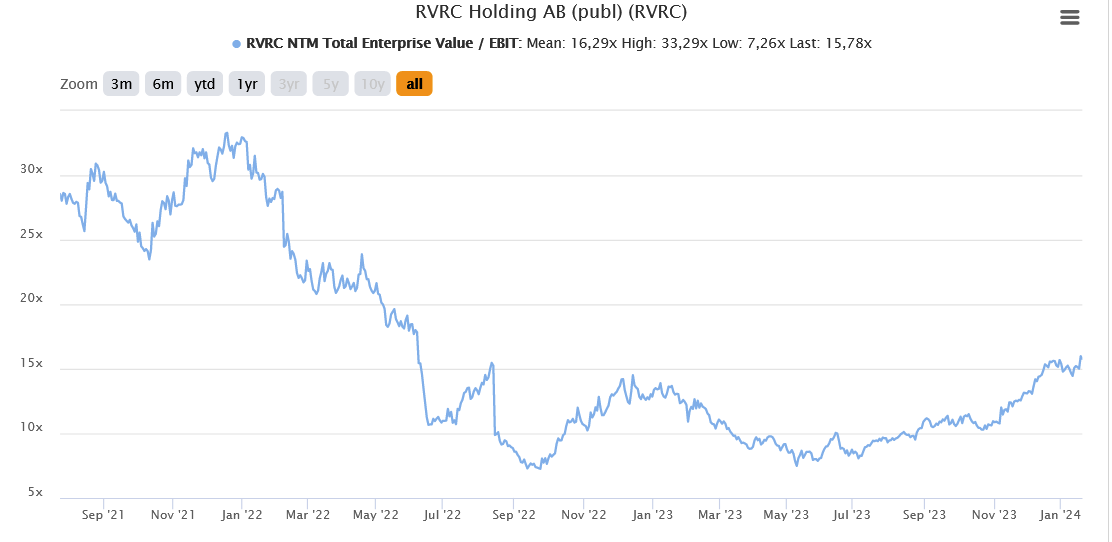

NTM EV/EBIT 16x ei tosiaan näytä enää halvalta. Luulen, että kurssiajurina tässä toimii juurikin tuo hyvältä vaikuttava jenkkidata. Eri kysymys on sitten millaisilla markkinointipanostuksilla tuo on saavutettu ja voiko dataan ylipäätään luottaa kuinka paljon. Historiassa yhtiö toki on laajentunut harkiten ja kannattavuudesta kiinni pitäen, mikä lisää luottamusta kannattavuuden osalta.

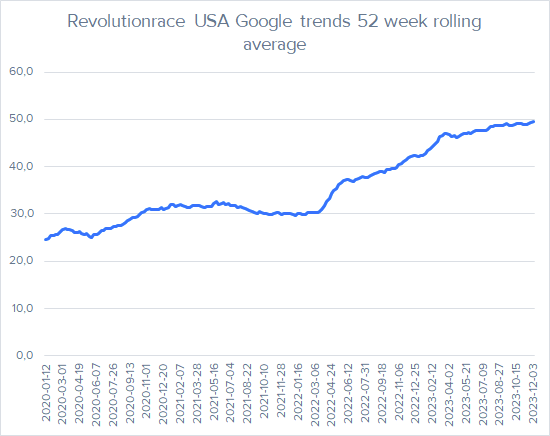

Google trends data näyttää myös lupaavalta jenkkien osalta.

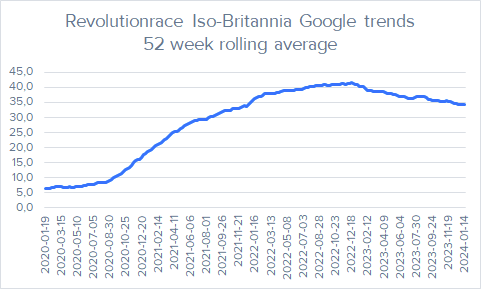

UK:n osalta vuoden 2023 google trends kehitys ei näytä yhtä lupaavalta, mutta yhtiön kommenttien perusteella markkina on kehittynyt hyvin.

Tässä pikaisesti ajatuksiani suhteellisen realistisesta bull-keissistä ja miksi olen toistaiseksi pitänyt RVRC:n suurimpien omistuksien joukossa.

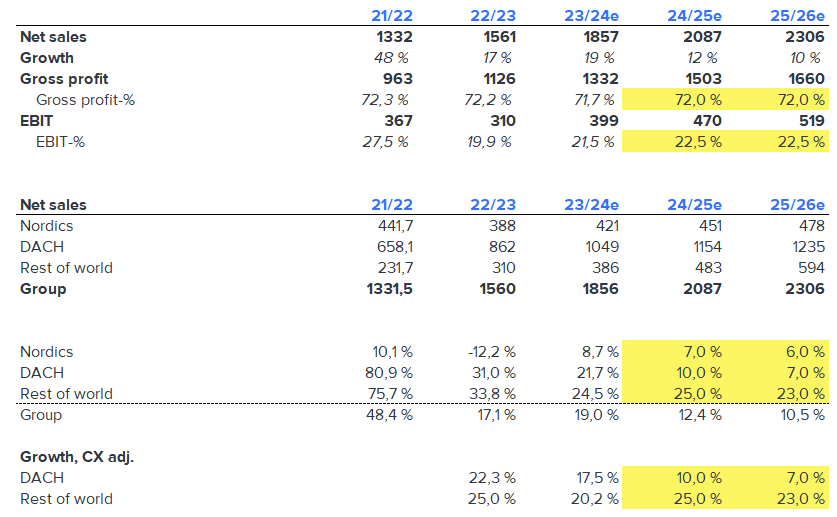

Saksa kasvoi edellisessä kolmessa vuodessa (19/20 - 22/23) 116 MSEK → 745 MSEK. Valuuttakursseista tuli jonkin verran lisäbuustia, mutta kokonaisuudessa niiden vaikutus oli kuitenkin pieni. Valuutat huomioiden kasvu oli noin 600 MSEK. Mikäli RVRC onnistuu kasvattamaan UK:sta, Saksasta ja Hollannista Saksan kaltaiset markkinat on potentiaali selkeä. Jos US kasvaa 600 MSEK, UK Saksan väkilukuun suhteutettuna saman verran (480 MSEK) ja Hollanti tästä 30 % niin → yhteensä nämä kolme maata tuovat 1260 MSEK liikevaihtoa. Koko konsernitasolla tämä vastaisi 22 % vuosittaista liikevaihdon kasvua suhteessa 22/23 liikevaihtoon.

Kun tämä ynnätään viime vuoden liikevaihtoon saadaan summaksi 2810 MSEK. 22 %:n EBIT-marginaalilla tämä vastaisi noin 618 MSEK tasoa ja nykykurssilla EV/EBIT 11x tasoa. Tähän päälle tulisi sitten muiden maiden kasvu.

Jos ajatellaan muiden maiden kasvun olevan 10 % vuodessa, painuu EV/EBIT 9,3x tasolle. Jos yhtiö pääsee 24 %:n liikevoittomarginaaliin painuu EV/EBIT 8,5x -tasolle. Kannattavuus ei mielestäni olisi mikään amerikan temppu, kun yhtiöllä on useampi kypsä suuri markkina ja yleinen kuluttajakysyntä vahvistuu. Mikäli yhtiö näihin lukemiin yltäisi, niin tällä kasvutrackilla, jäljellä olevalla helposti piirrettävissä kasvupotentiaalilla ja korkeilla pääoman tuotoilla markkinat voisivat mielestäni perustella yhtiölle EV/EBIT 16x arvostuksen. Huom tämä olisi toteutunut tulos ~2,5v päästä. Tällä hetkellä LTM EV/EBIT on noin 20x. Laskelmassa ei ole huomioitu kassavirtoja, jotka tulevat vielä päälle.

Selkein riski taas on mielestäni Saksan erittäin suuri paino kokonaisuudessa ja yhtiön edelleen nuori ikä, jonka puolesta brändi ei ole vielä todistanut pitkän aikavälin pysyvyyttään.

Huom. tämä ei ole perustelu miksi yhtiö on mielestäni erityisen houkutteleva sijoituskohde juuri nyt vaan enemmänkin syy miksi en ole vielä keventänyt isommin/ myynyt omistuksiani pois lyhyen aikavälin korkeasta arvostuksesta huolimatta. Aiemmin kevensin 1/3 omistuksistani ~41 SEK tasolla. Yhtiö oli mielestäni erittäin houkutteleva reilun 30 SEK tasoilla, mutta nyt tulevaisuuden kasvusta täytyy maksaa jo kunnon hintaa. Toistaiseksi aion mennä momentumin mukana, mikäli yhtiön fundamentit jatkavat kehittymistä oikeaan suuntaan. Aiemmin on monesti tullut myytyä hyviä compounder-tyylisiä yhtiöitä liian nopeasti pois, jonka takia nyt koitan pitää mielen avoinna

Edit. Perinteinen disclaimer: Mieleni saattaa muuttua nopeasti nykyisellä arvostustasolla ja voin myydä omistukseni milloin tahansa