Hyppäsin tähän viimein mukaan pienellä alkupanoksella - olisin halunnut ostaa jo tuolla viimeaikaisten pohjien tienoilla mutta käteistilanne ei antanut myöden. Aikomuksena olisi lisäillä pikkuhiljaa kunhan seuraavat kvartaaliraportit tulevat ja näen miten homma kehittyy.

Hankinnan isoimmat syyt olivat se, että numerot vaikuttavat suht lupaavilta ja arvostus on maltillistunut huomattavasti.

Lisäksi olen hieman Lyncheillyt ja tutkinut tuotteiden arvosteluja sekä jutellut näitä ostaneille tutuille. Näistä keskusteluista minulle vahvistui entisestään mielikuva että tuotteiden hinta-laatu -suhde on lähes uskomattoman hyvä ja jo pelkästään sillä pääsee varmasti pitkälle. Olen viimeaikoina pettynyt monen isomman, ja kalliimman, brändin kuten Northface ja Fjällräven laatuun varsinkin vaatepuolella joten uskon että Revolutionracella on vielä oikein hyvin tilaa kasvaa ja ottaa markkinaosuuksia.

Siis miten ihmeessä fjällräven laatuun voi pettyä? Ainakin oman kokemuksen pohjalta mitä on vaellus käyttöön hankittuja varusteita ja vaatteita niin kestävämpiä ja eritittäin hyvin suunniteltuja vaatteita jotka eivät ole vuosien käytössä muuttuneet miksikään. Ymmärrän kyllä jos hintaan pettyy mutta halpa ja hyvä harvoin on samassa paketissa. Revolutionia en kyllä moiti että niissä mitään vikaa olisi koska ei niistä kokemustakaan.

Jep - olen ollut tästä itsekin vähän yllättynyt. ”Fjällyn” varusteet (löytyy mm. telttaa ja pari reppua) ovat todella huippuluokkaa ja ympäristöystävällisyyteenkin on panostettu mistä annan plussaa.

Vaatepuolella on nyt tullut vastaan pari kokemusta että laatu ei ehkä enää ole ollut edellisvuosien tasolla - toki onhan itselläni saattanut osua ns. maanantaikappaleitakin.

Itselläni siis mm. vaellushousut alkoivat hajoamaan muutamasta paikasta jo parin vuoden käytön jälkeen (ja ei todellakaan puhuta kovasta käytöstä). Kun puhutaan kuitenkin 2-3x Revolutionin vastaavien hinnoista (jotka saavat myös todella paljon laadusta kiitosta) niin näen että ”keskivertoulkoilijalle” tulevat nuo menemään kaupaksi ydinmarkkinoilla todennäköisesti kalliimpien brändien kustannuksella - varsinkin Fjällrävenille ja vastaaville brändiuskollisten ulkopuolella.

EDIT: En tässä siis hae sitä että joku tietty muu brändi olisi huono. Mutta onko RevolutionRacen hinta-laatu -suhde sen verran hyvä että uskon heidän kykenevän myynnin kasvuun kilpaillussa markkinassa? Ehdottomasti.

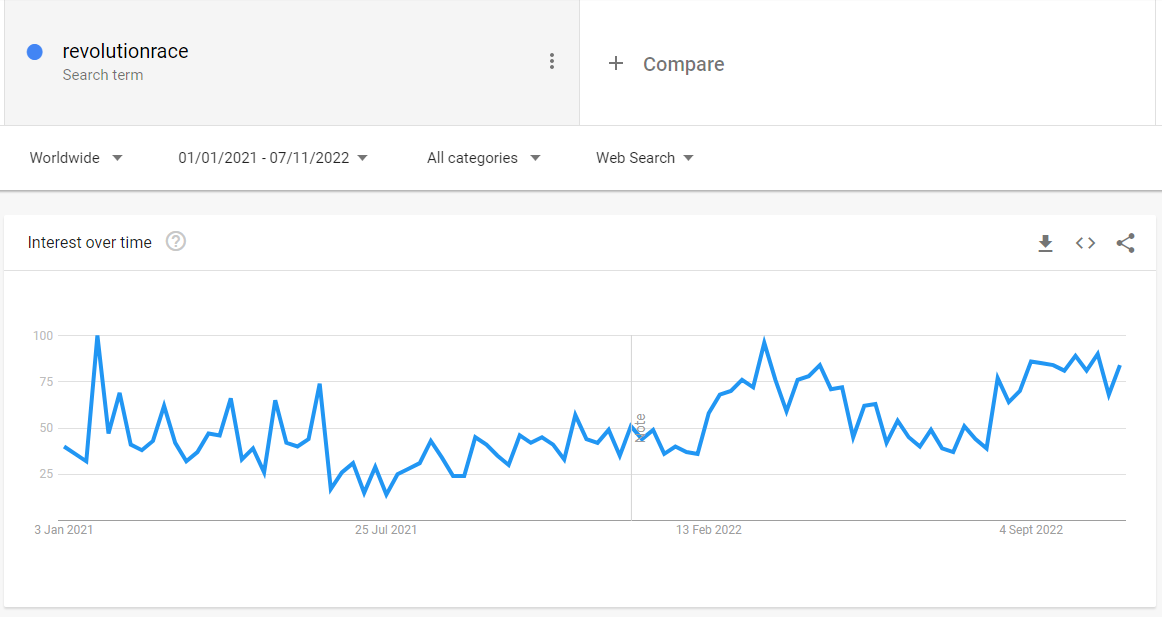

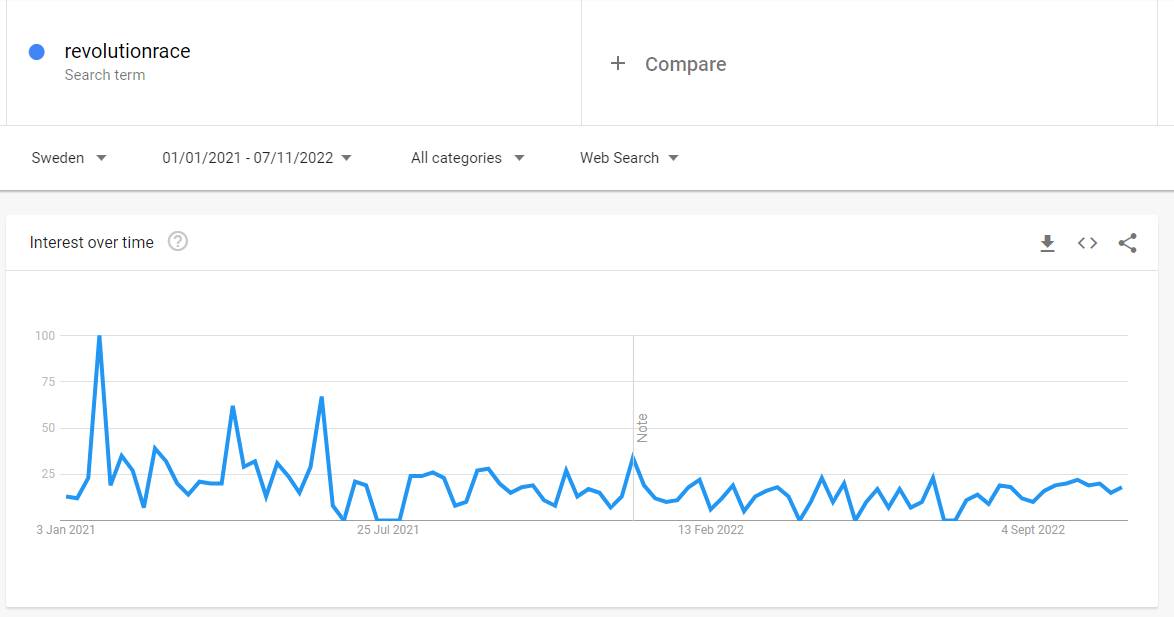

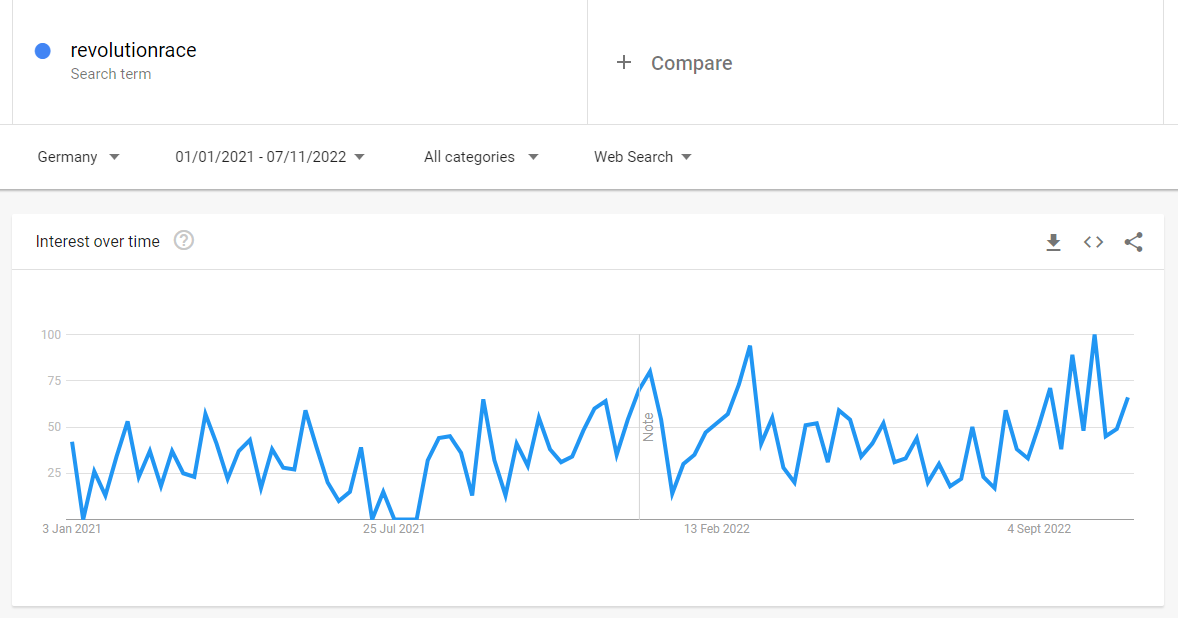

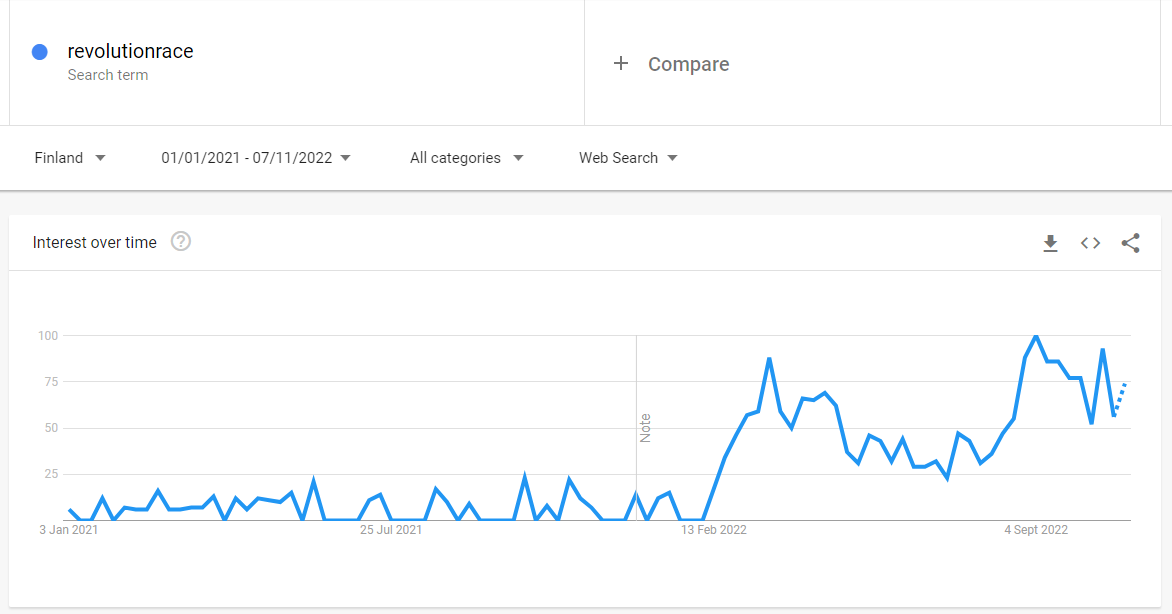

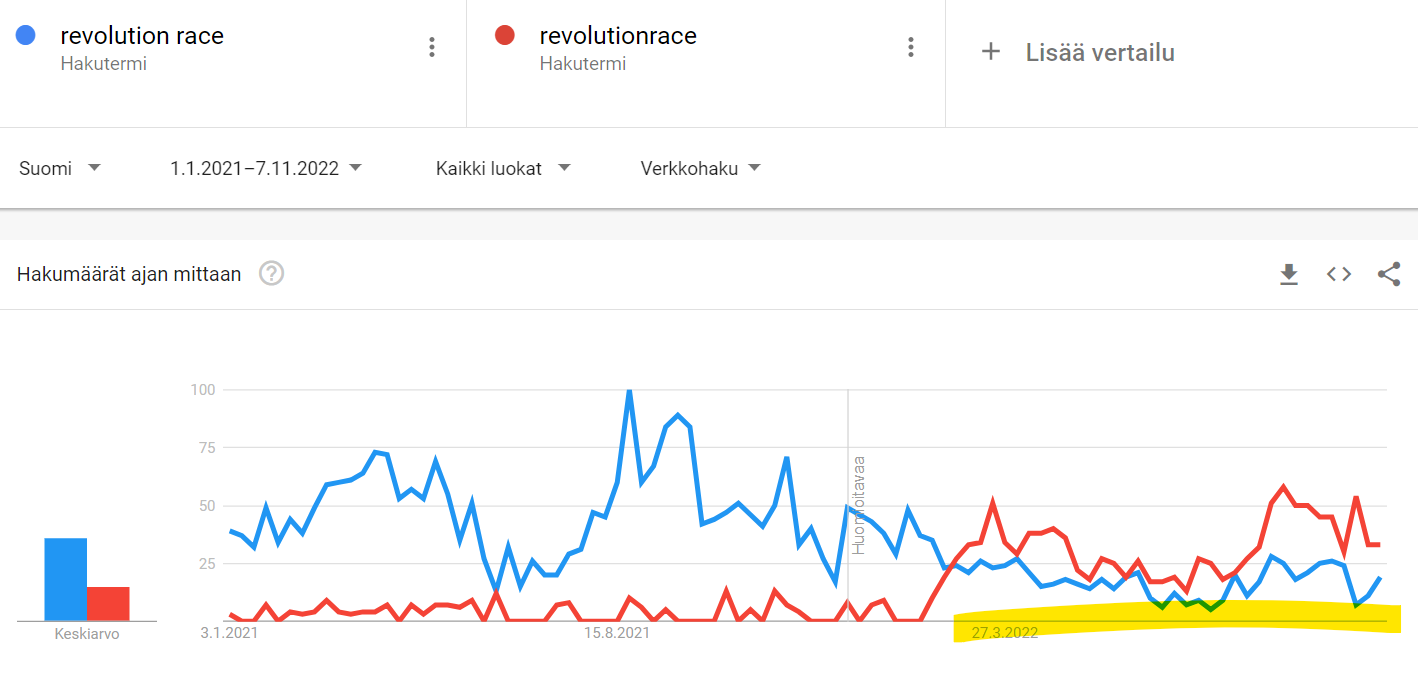

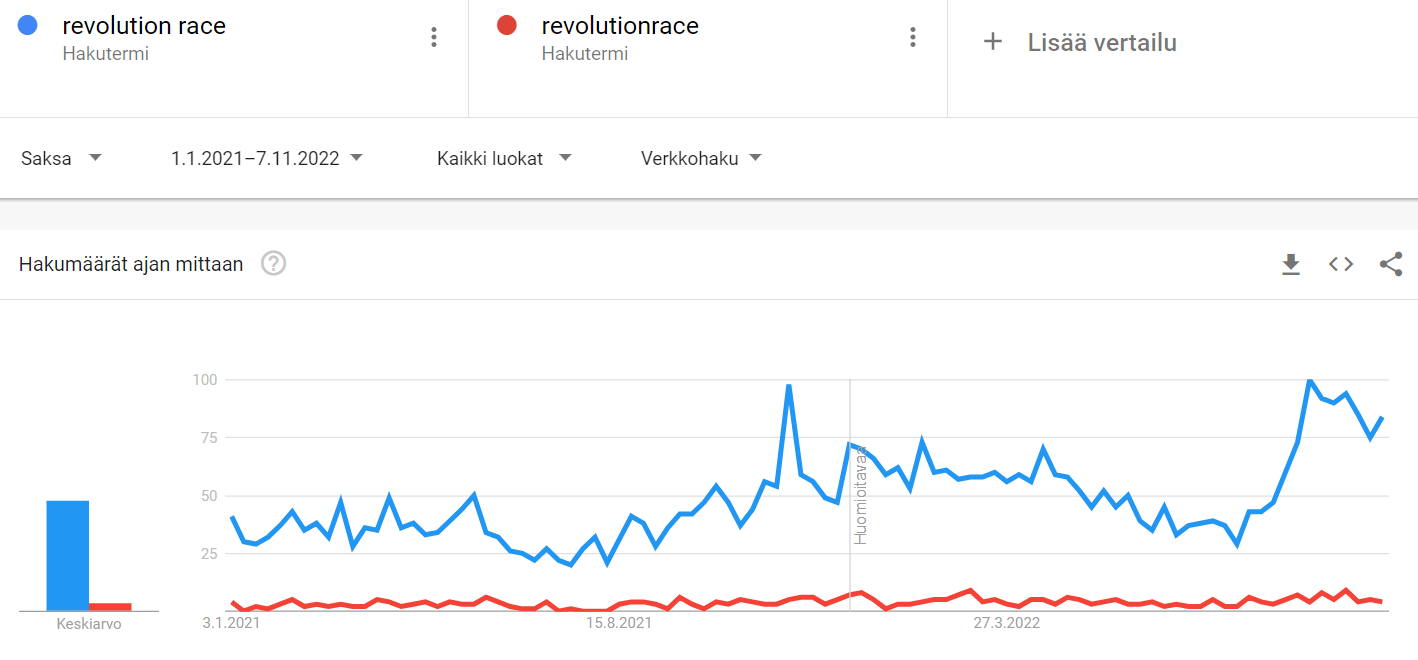

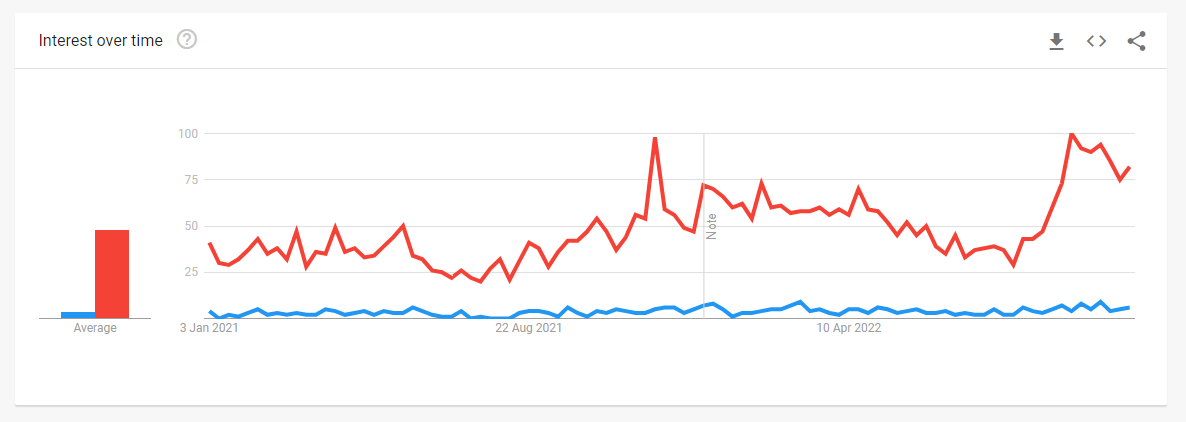

Tullut seurattua RevolutionRacen hakumääriä Google Trendsistä mikä antaa mielestäni hyvin viitteitä verkkokauppa toimijan kiinnostavuudesta ja hakumääristä. RevolutionRace hakumäärät ovat trendin mukaan hyvin kasvaneet myös Q3 vs viime vuosi:

Google Trendsistä saa kyllä mielenkiintoista käppyrää. Tiedä sitten miten näitä kannattaa tulkita, kun “revolutionrace” hakusana on Suomessa tämän vuoden osalta nousussa, mutta “revolution race” taas laskussa:

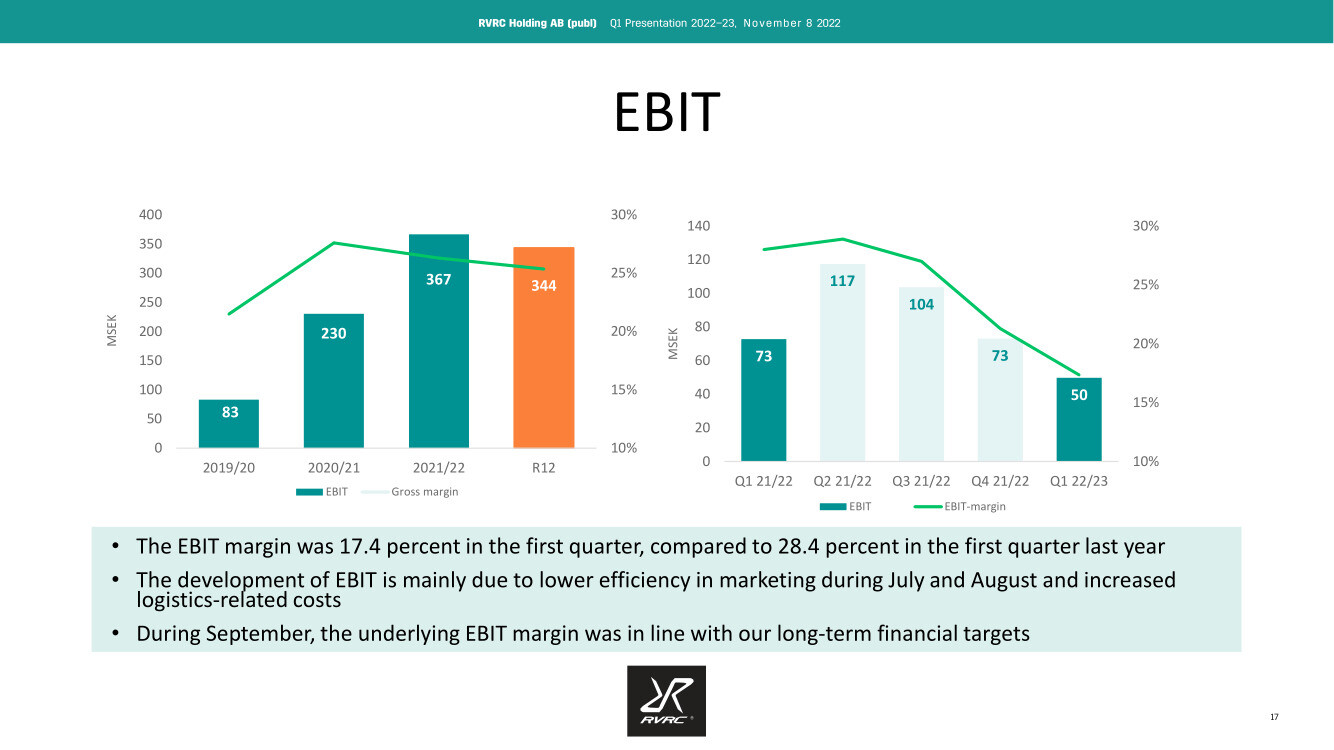

Following the weak sales in July and August, we saw a

clearly improved sales trend in September and October,

which was more in line with our plan. During September,

when sales volumes were higher than July and August, the

underlying EBIT margin was also in line with the long-term

profitability target.

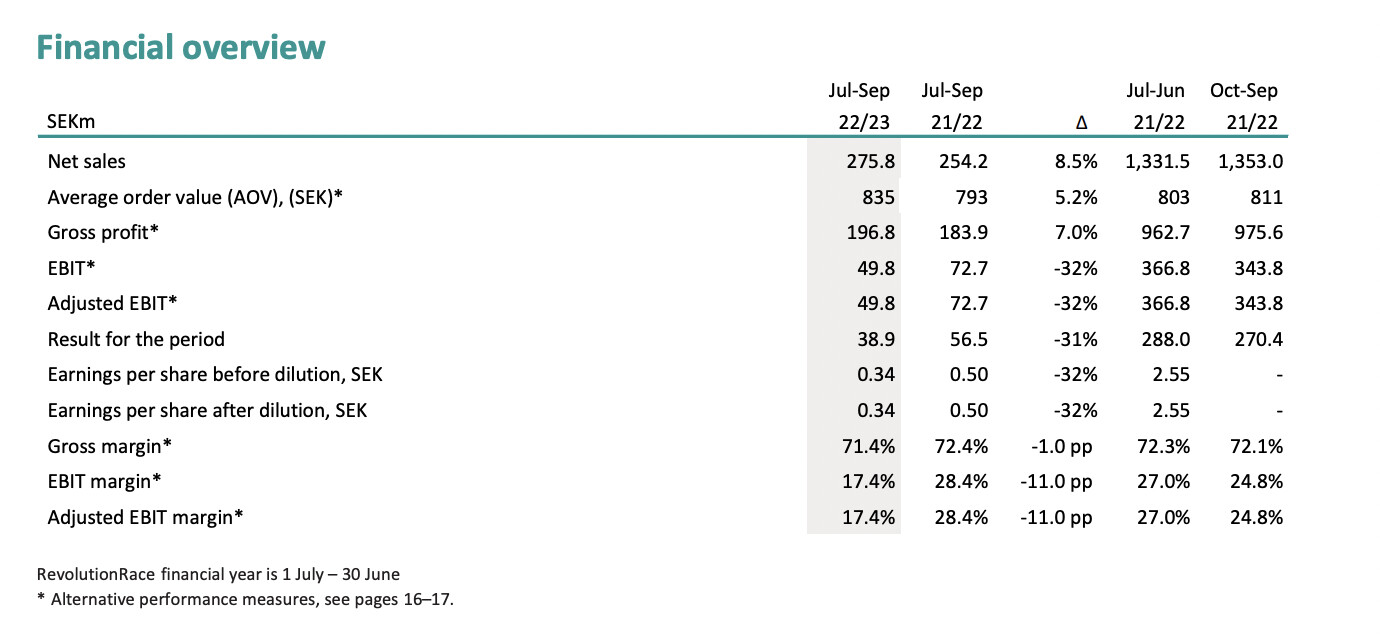

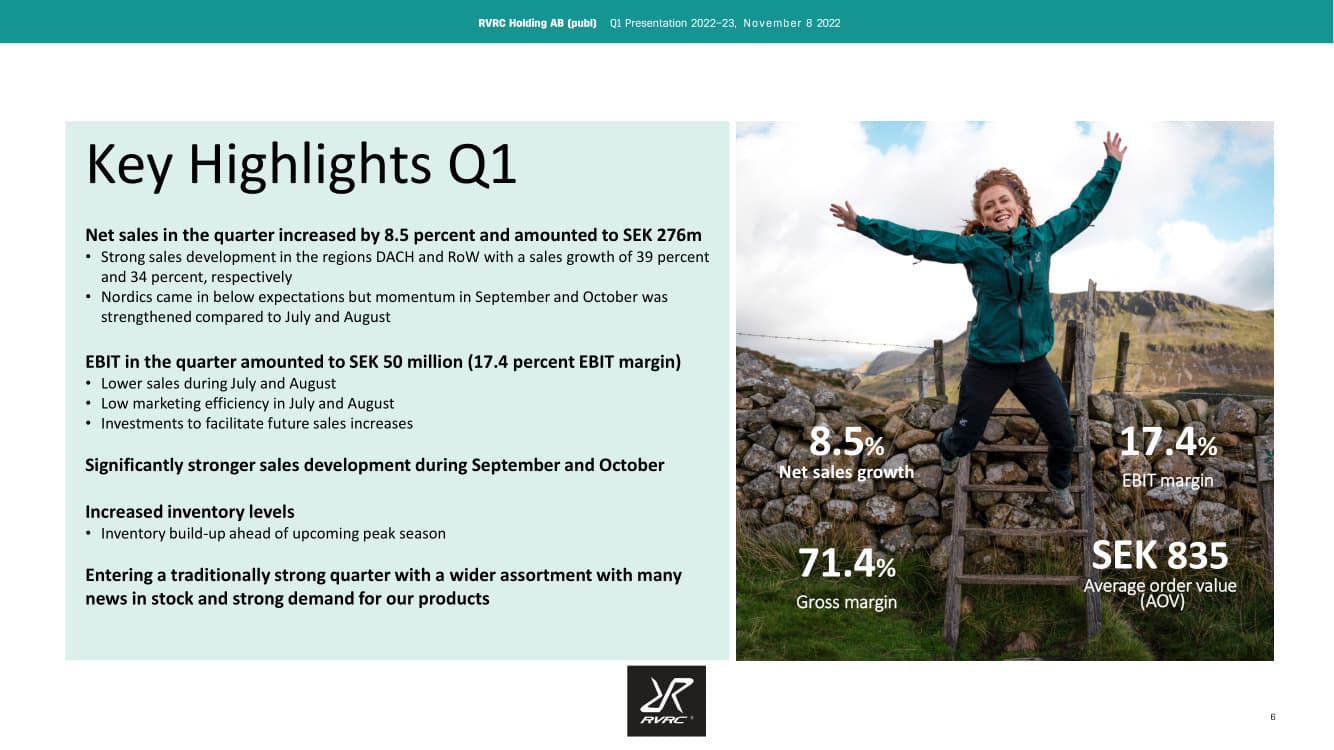

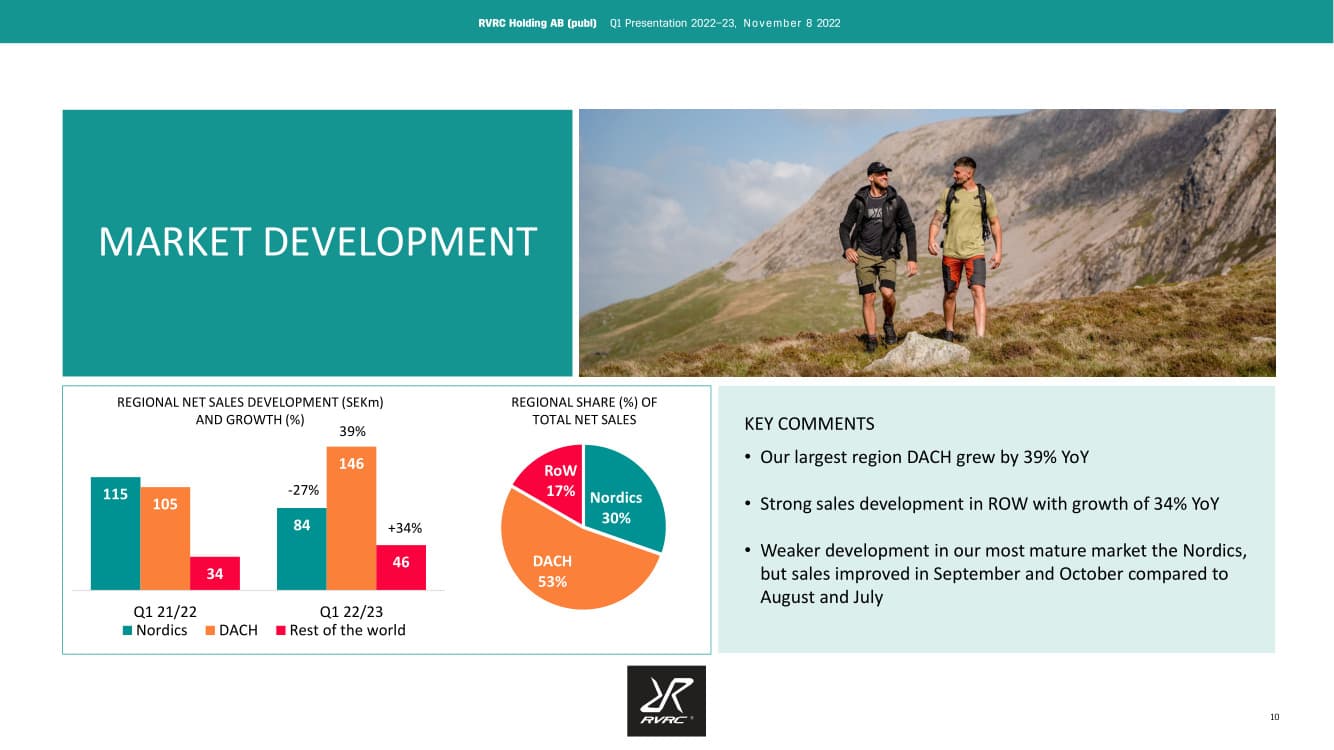

Yllättävänkin herkkää hommaa on ulkoiluvarusteiden verkkomyynti. Vaisun kvartaalin sisältä löytyy mielestäni superonnistumisia ja myös mahalaskuja. Huonon ostovoiman Pohjolassa kuluttajat ovat selvästi leikanneet kulutuksesta ja myynti putosi peräti 29 prosenttia. Samaan aikaan saksankielinen Eurooppa kasvoi peräti 39 prosenttia ja muu maailma 34 prosenttia. DACH alue on jo yli puolet myynnistä. Aiemmin on kommunikoitu, että myynti esimerkiksi Saksaan on kannattavampaa kuin Pohjolaan arvonlisäveron ollessa matalampi.

Kannattavuus oli kuitenkin ottanut kovasti osumaa. Ilmeisesti myynnin kasvu on saatu aikaisempaa aggressiivisemmalla markkinoinnilla ja toki myös koko kvartaalin jatkuneilla alennusmyynneillä.

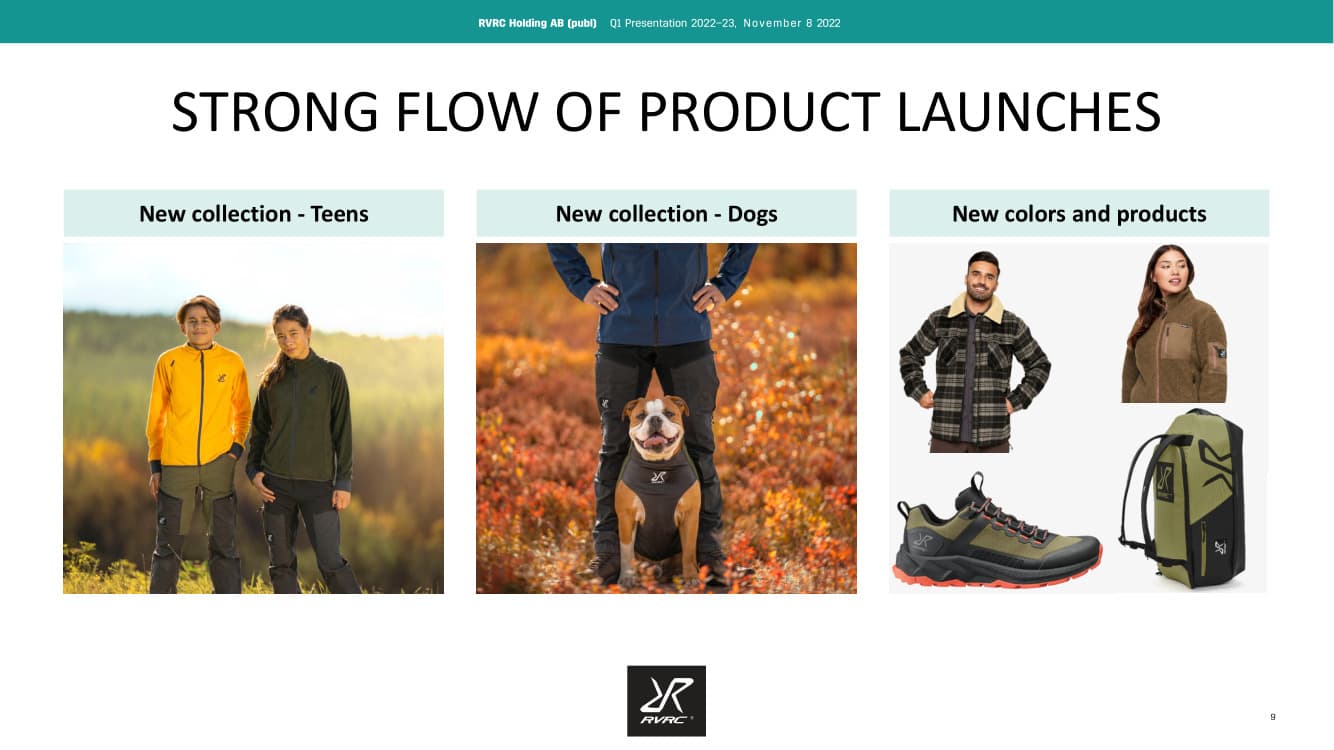

Arvostelujen määrän perusteella nuorten mallisto ei ole lähtenyt lentoon kuten olisin ajatellut. Sen sijaan koirien pukeutumisesta ei olla vielä valmiita tinkimään ja näitä on arvosteltu hurjaa tahtia. Toivottavasti asiakkaiden ostoskoriin tarttuu muutakin, kun nuo fleecet lemmikeille ovat kuitenkin aika edulliset.

Nyt on vastassa tosi kova kvarttaali ja tietysti rohkaisevaa, että kauppa on käynyt hyvin lokakuussa. Ehkä tuo Keski-Eurooppa jaksaa jatkaa vetoaan ja saadaan kasvua aikaiseksi. Pohjolan merkitys on jo pienempi. Pieni pelko on, että Pohjolan vaisu myynti johtuisi paitsi ostovoiman laskusta niin myös brandin loppuun palamisesta.

Vähän ristiriitaiset fiilikset tästä jäi, tässä omia pohdintoja:

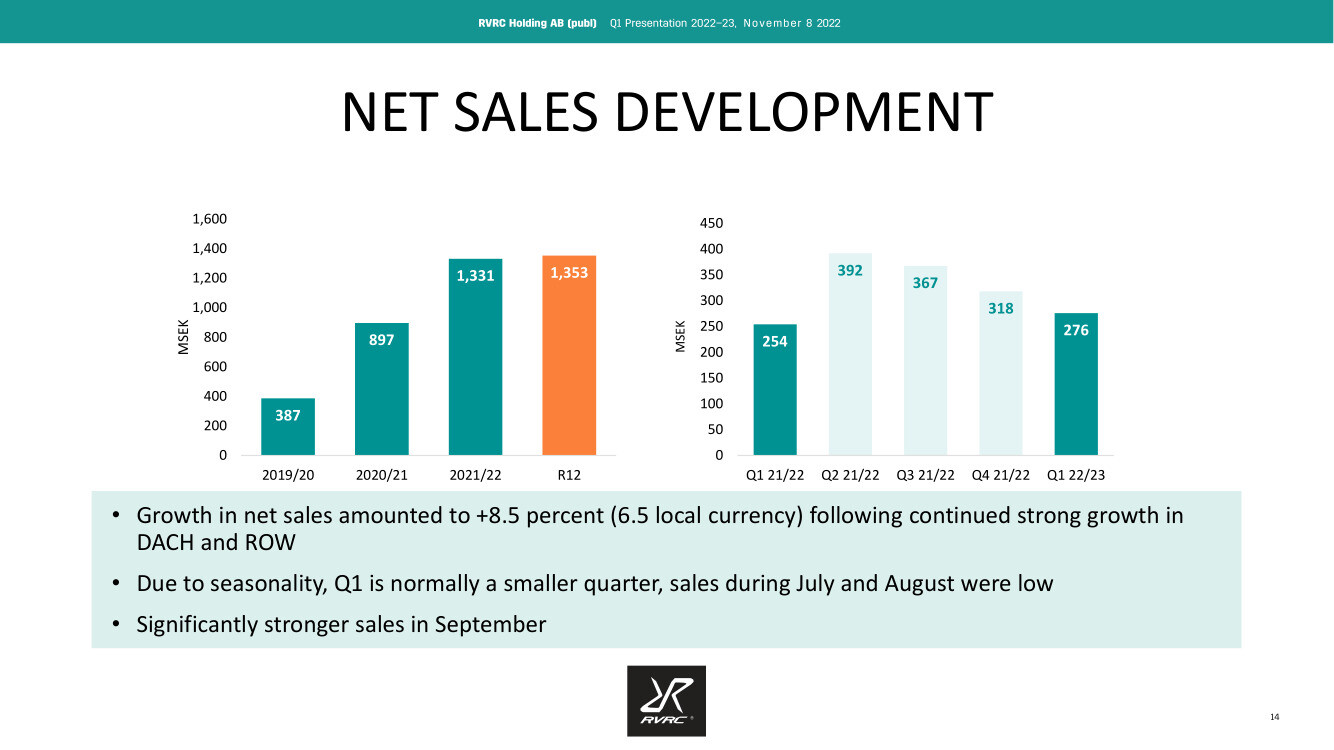

Toisaalta myynti kasvoi vuoden takaisesta, ja hienosti myös keskiostoksen koko hieman (+5%) mutta samalla tosiaan EBIT putosi aika rajusti. Plussaa myös siitä, että DACH ja muu maailma myynti kasvoivat.

Harmillinen tuo Nordics myynnin alitus.

Firmalla on aika vähän historiaa toistaiseksi, joten myynnin kausiluonteisuutta vähän vaikea arvioida, nythän myynti (ja EBIT) on jo laskenut neljä kvartaalia putkeen vaikka vuodentakaiseen vertailukauteen myynti kasvoikin.

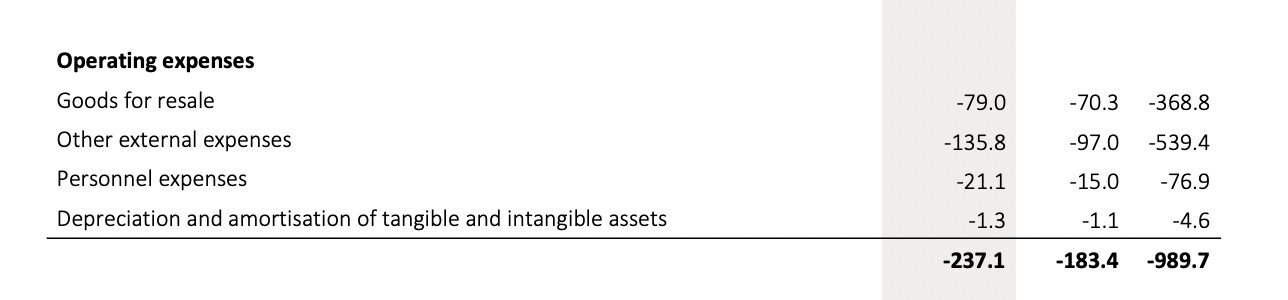

Toki myös henkilöstöä on kasvatettu noin 30% vuoden takaiseen (palkkakulut eivät kuitenkaan kasvaneet valtavasti) ja varmaan logistiikkakustannusten nousu myös nakertanut tätä, mutta kaiken kaikkiaan kulut nousseet eniten “other external expenses” kategoriassa. Tämä varmaan pitää sisällään nuo logistiikkakulut, mutta ehkä myös markkinointi menee tämän alle eli ehkä siellä panostettiin vähän liikaa vs. paljonko se tuotti.

Tuolla ei taidettu suoraan mainita alennuksia, mutta aiemman keskustelun pohjalta jne. niitä on varmaan käytetty vähän turhankin aggressiivisesti.

Toki tuossa kommentoitiin että parempaan ollaan menossa ja että inventaariota on kasvatettu. Saas nähdä miten hommat etenee, mutta mielenkiintoista nähdä mikä on pörssireaktio tänään.

Myös käteiskassa on huvennut vuodessa aika vauhdilla, noin 50%! Toki enemmistö tuosta on varmaan sitä inventaarioon sidottua ja luottolinjaa on pankkeihin sovittu rutkasti että tilanne ei vielä ole mitenkään katastrofaalinen, mutta täytyy pitää tuota kuitenkin silmällä.

Raportin sivulta 6 poimittua (boldaus oma):

Financial position

Net debt amounted to SEK 24.9 (-47.4) million, mainly driven by cash flow from financing activities. Cash and cash equivalents amounted to SEK 142.1 (281.7) million. The interest-bearing debt of SEK 167.0 (234.3) consist of lease liabilities of SEK 7.7 (5.8) million and liabilities to credit institutions of SEK 159.3 (228.5) million in the form of a utilized bank overdraft which is within the framework of the group’s credit facility. The group’s total credit facility amounts to approximately SEK 600 million.

Konferenssipuhelu vakuutti aika hyvin sijoittajia ja aamun reipas pulkkamäki on loiventunut kevyeksi myötäleeksi. Puhelussa vastattu hyvin myös @PeeJii nostamiin asioihin. Kovasti myös vakuuteltiin, että vaisun kesän jälkeen meno on ollut “more in line” syyskuusta eteenpäin sekä kannattavuuden, että myynnin suhteen.

Puheluiden laatu parantunut kovasti mutta ois täällä Flikillä vielä myynninpaikkaa.

Marras- ja joulukuu taitavat olla RevolutionRacen parhaat myyntikuukaudet. Toivottavasti mainokset kohdentuvat nyt oikein ja kuluttajilla riittää uskoa omaan talouteensa

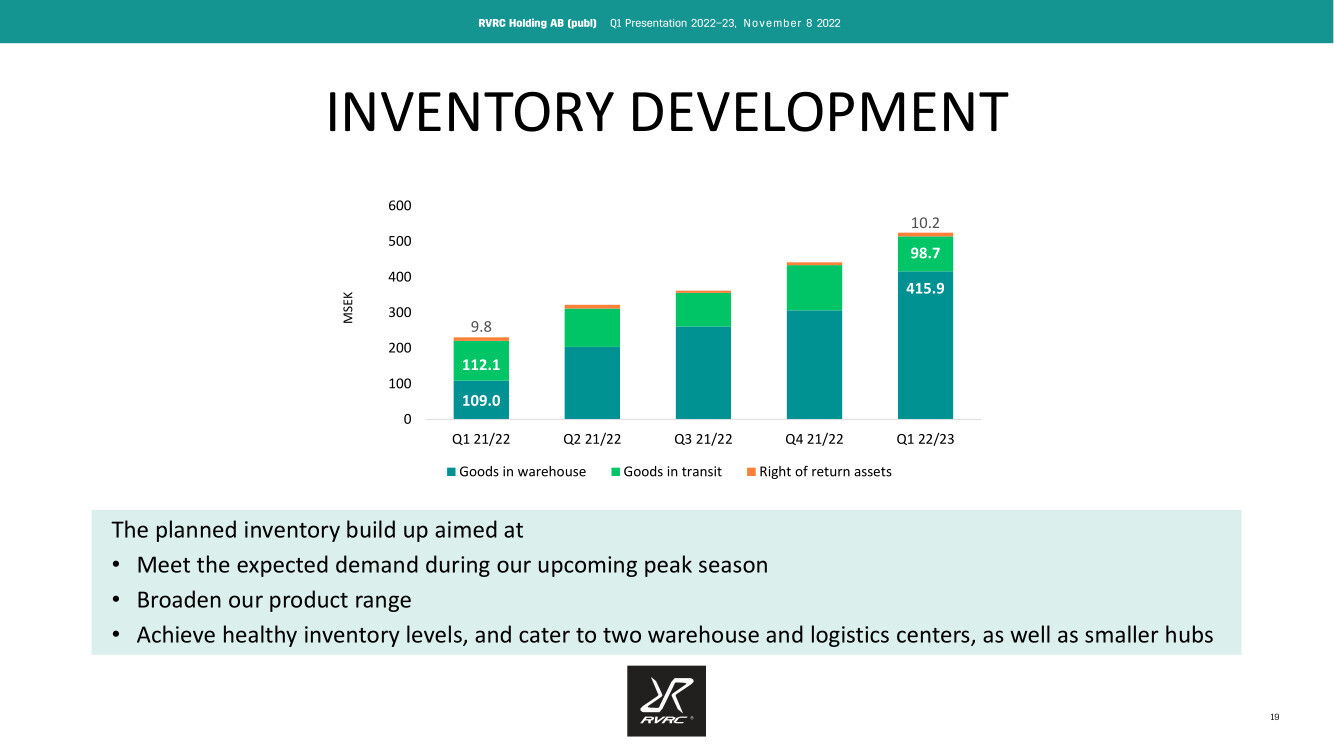

Näin äkkiseltään vilkaistuna tulos näyttää vähän heikentyneen ja kassa alkaa olemaan vähissä, kun varastossa varsin paljon tavaraa. Lyhytaikaisten velkojen ja varojen suhde vähän huolestuttava (Varat noin 130M ja velat 314M. Pääsääntöisesti urheiluvaatebusiness ei ole mikään kultakaivos pidemmän päälle, kun se sitoo suhteellisen paljon pääomaa varastoon ja usein sinne varastoon tuppaa jäämään tuotteita edellisestä sesongista, jotka joudutaan sitten myymään alennuksella. Omat kokemukset toki enemmän jälleenmyyvästä portaasta, eikä niinkään vaatevalmistajasta/valmistuttajasta.

Sen verran tuosta yhtiöstä kokemusta, että tilattiin vaimolle ja vanhimmalle tytölle tuolta parit housut. Palautukseen vaan menivät kaikki, kun mallit olivat jotenkin kummallisia.

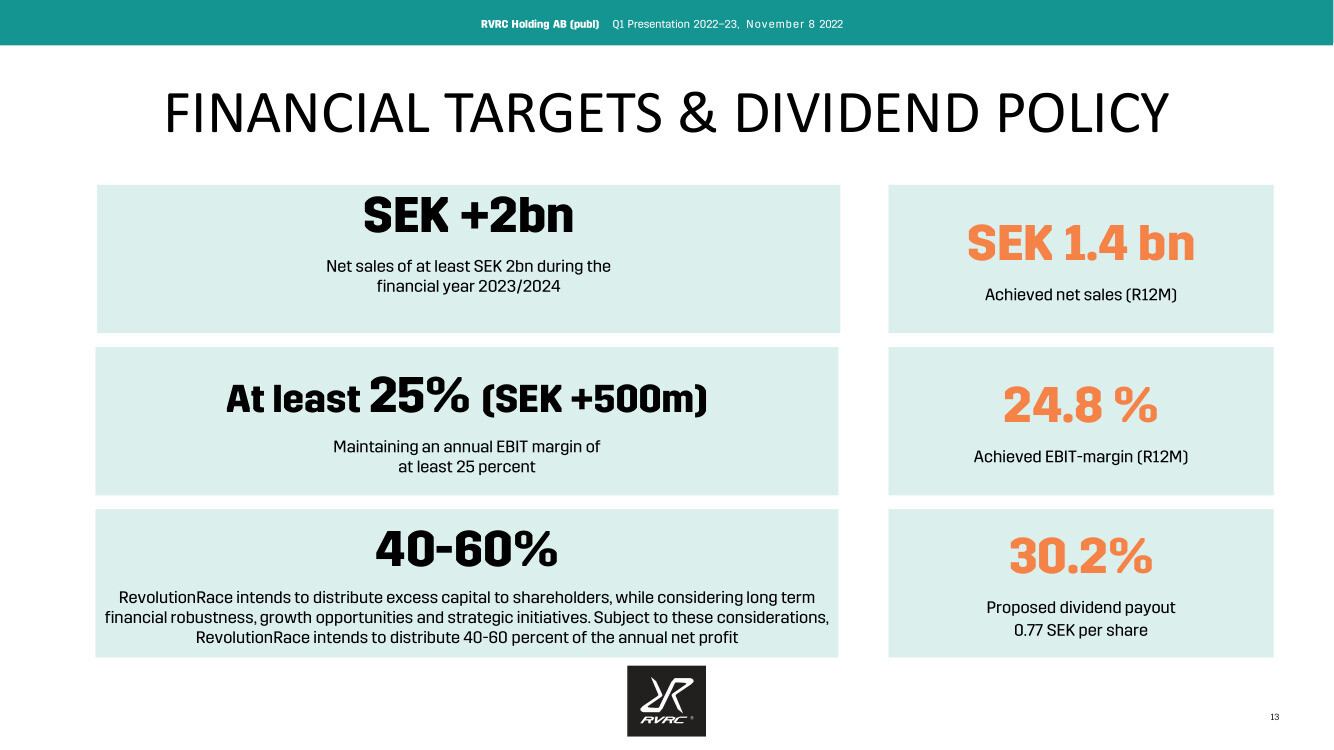

2SEK/osake tulostasolla p/e olisi 16 tuntumassa, joten eipä tuo nyt erityisen kallis ole jos pysyvät kasvun tiellä ja saavat katteensa pidettyä/parannettua.

Hienostihan rahaa oli kassaan virrannut menneellä kvartterilla ja varastotasoja on saatu alemmaksi. Kassaa pienensi maksetut osingot ja verot. Myynnin kasvu oli hyvää mutta kannattavuus heikkeni. Myynnin kasvuun on jouduttu panostamaan aikaisempaa enemmän markkinoinnilla mutta ilmeisesti myyntiä kasvattavan markkinoinnin osumatarkkuus on parantunut syyskesän kvartaalista ja kauppa on käynyt. Toimitusjohtaja nosti esiin, että myynti oli noussut erityisesti Itävallassa, Sveitsissä, Hollannissa, Tanskassa ja Puolassa. Ihan hyviä markkinoita, missä kasvaa. Brandimarkkinoinnin osuus on kasvanut aiemmasta.

RR maksaa strategiansa mukaisesti tuloksesta osinkoja 40 - 60 prosenttia, joka on kyllä hyvä määrä kasvuyhtiölle. Varaston hallinta on varmasti herkkää puuhaa, kun myytäviä artikkeleita on paljon, ne kerrotaan ensin sukupuolilla, sitten eri koot, eri värit ja vieläpä kolme eri varastoa niin väkisin löytyy paljon tavaraa omasta taseesta. Outletin tilanne näyttää ensivilkaisulla omistajan silmään hiukan pahalta, mutta kun sorttaa vaikka itselle sopivat varusteet, niin aika vähän jää jäljelle. 40%-50% selected items | RevolutionRace

Yhtiö tiedotti, että tämän vuoden myynti lähtenyt liikkeelle edellistä kvartaalia loivemmilla kasvukertoimilla mutta hyvin tässä ollaan vauhdissa kohti 1.7.23 – 30.6.24 tilikauden tavoitetta eli 2 mrd kruunun myyntiä. Rullaava 12 kuukautta on nyt 1,47 miljardia. Tosin onhan tässä markkinaturbulenssia tiedossa jatkossakin. Kannattavuustavoite voi ollakin jo haastavampi tavoite, vaikka sen yli on jo käyty. Erityisesti, jos mennään kohti perustaja-Pernillan visiota ja RevolutionRace kipuaa kohti H&M:n Ikean, Volvon ja Spotifyn kaltaista vientimenestystä. Näihin verrokkeihin on vielä matkaa.

Heips, ja terkkuja Tukholmasta ! En pysty mitenkään 100%sesti lupaamaan, mutta minulla on ehkä mahdollisuus nopeaan haastikseen RR:n toimarin kanssa huomenna.

Mikäli toteutuu (please do not shoot me, if not… ): onko toiveita: mitä kyselen ?

Vow, onpa mahtava juttu, jos onnistuu! Minua ainakin kiinnostaisi, että miten nyt muuttuneessa markkinatilanteessa, RR uskoo pääsevänsä koviin kasvutavoitteisiinsa. Tulemmeko näkemään uusia tuoteryhmälanseerauksia tai uusia verkkokauppoja(maita)?

Revolutionilla on 500 000 instagram-seuraajaa ja huima määrä tuotearvioita kotisivulla. RR on tuonut monissa yhteyksissä esille vaikuttajamarkkinoinnin tärkeyden mutta on jo merkittävä vaikuttaja itsekin. Onko RR suunnitellut hyödyntävänsä yhteisöään esimerkiksi palvelulla, jossa yhteisö voisi suositella toisilleen mukavia retkikohteita tai jakaa muutoin ulkoiluvinkkejä?

@Isa_Hudd viime julkistuksen yhteydessä katselin että käteistä alkaa olla kassassa vähän hintsusti. Riippuu toki aika paljon julkaistavista luvuista, että missä ollaan nyt, mutta kuulisin mieluusti mietteitä siitä, miten johto näkee kassan riittävyyden.