Täytyy tarkemmin katsella kun töistä pääsee.

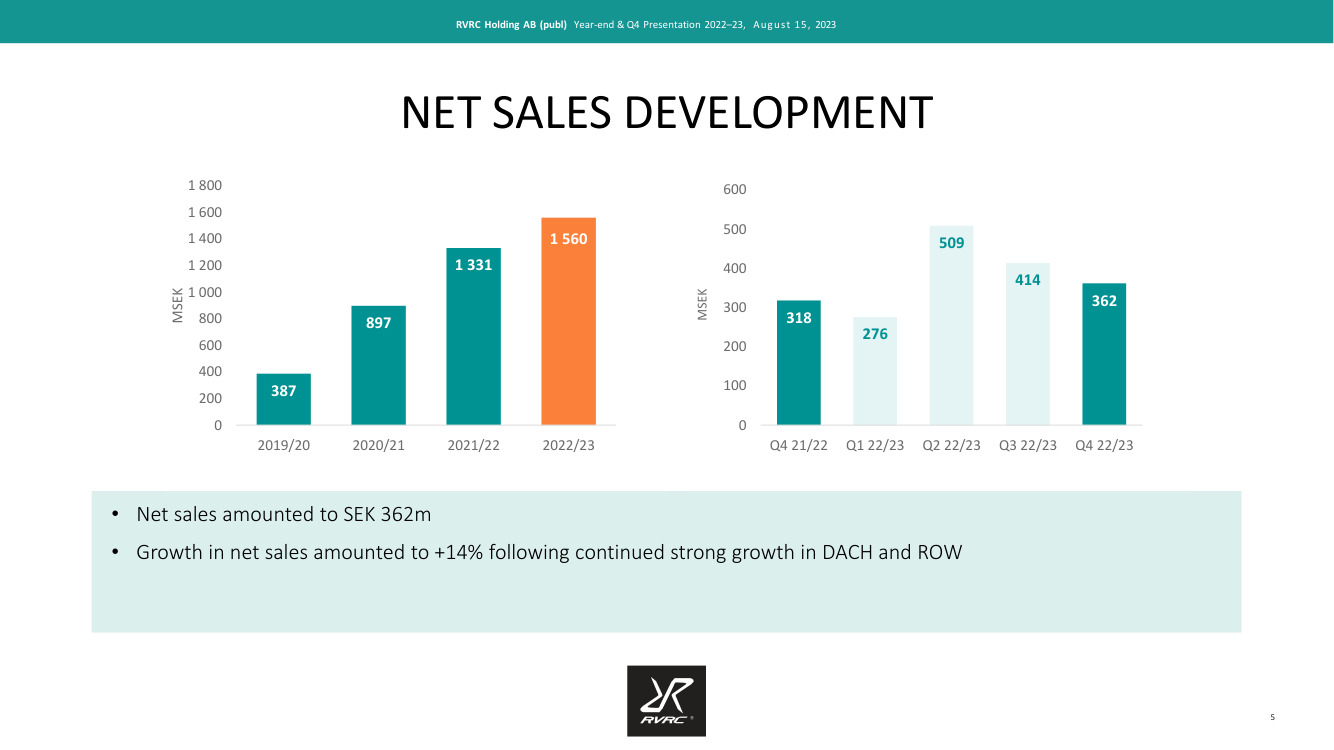

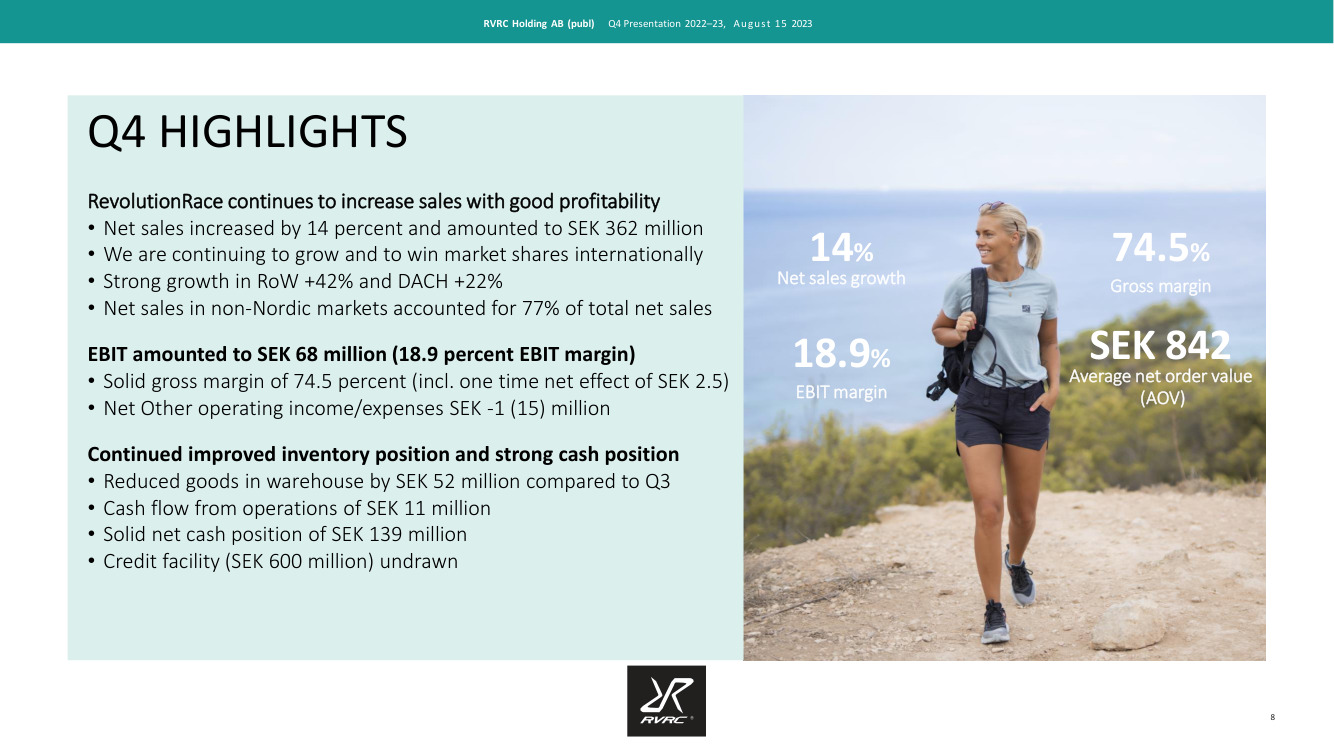

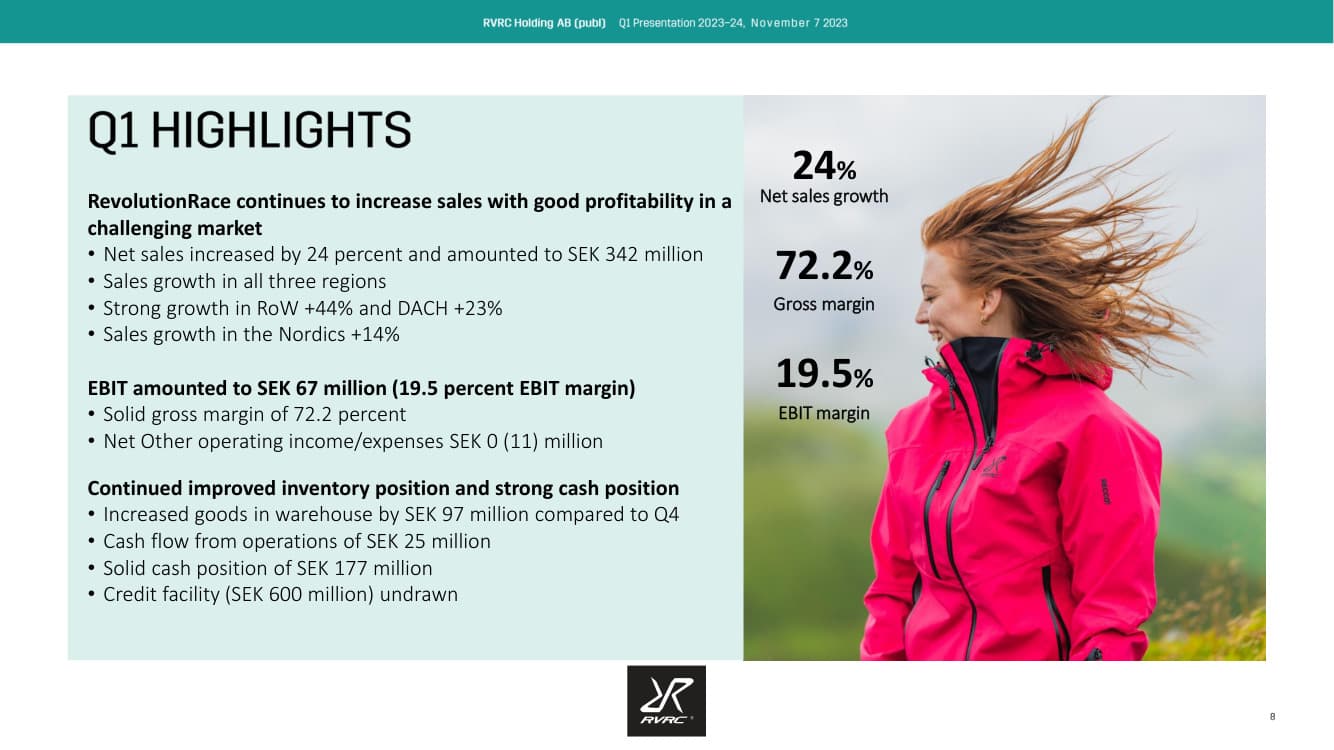

RevolutionRace continues to increase sales with good profitability:

Täytyy tarkemmin katsella kun töistä pääsee.

RevolutionRace continues to increase sales with good profitability:

Terkkuja Tukholmasta! Kiitokset kaikille! Tässä lopputulos ![]()

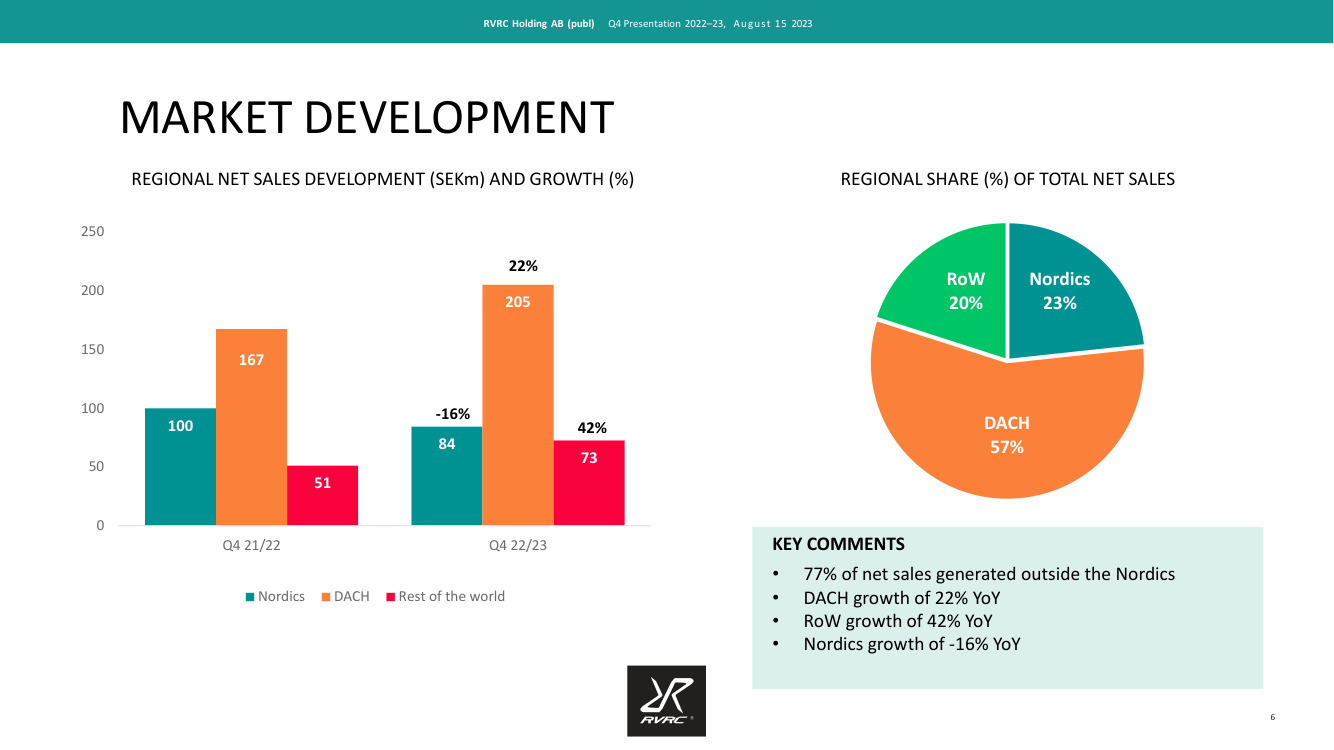

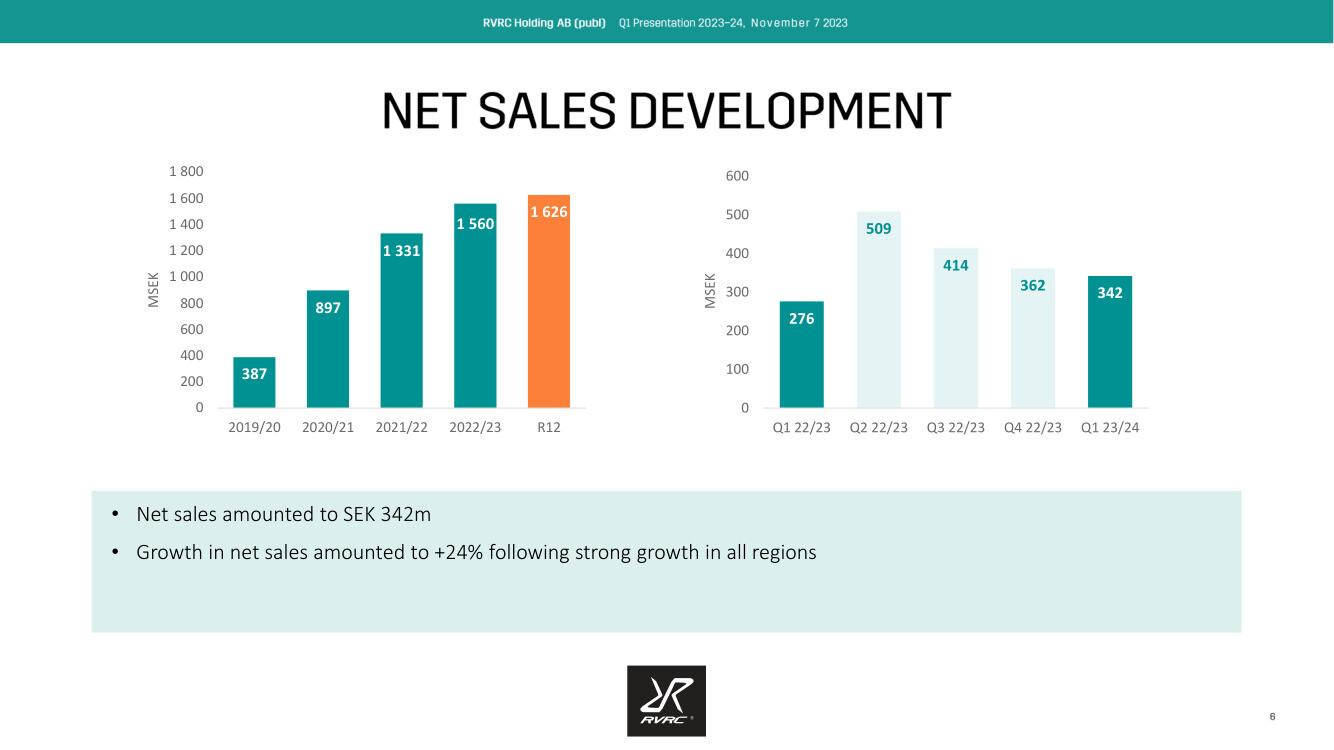

Financial development and significant events during the fourth quarter (1 April – 30 June 2023)

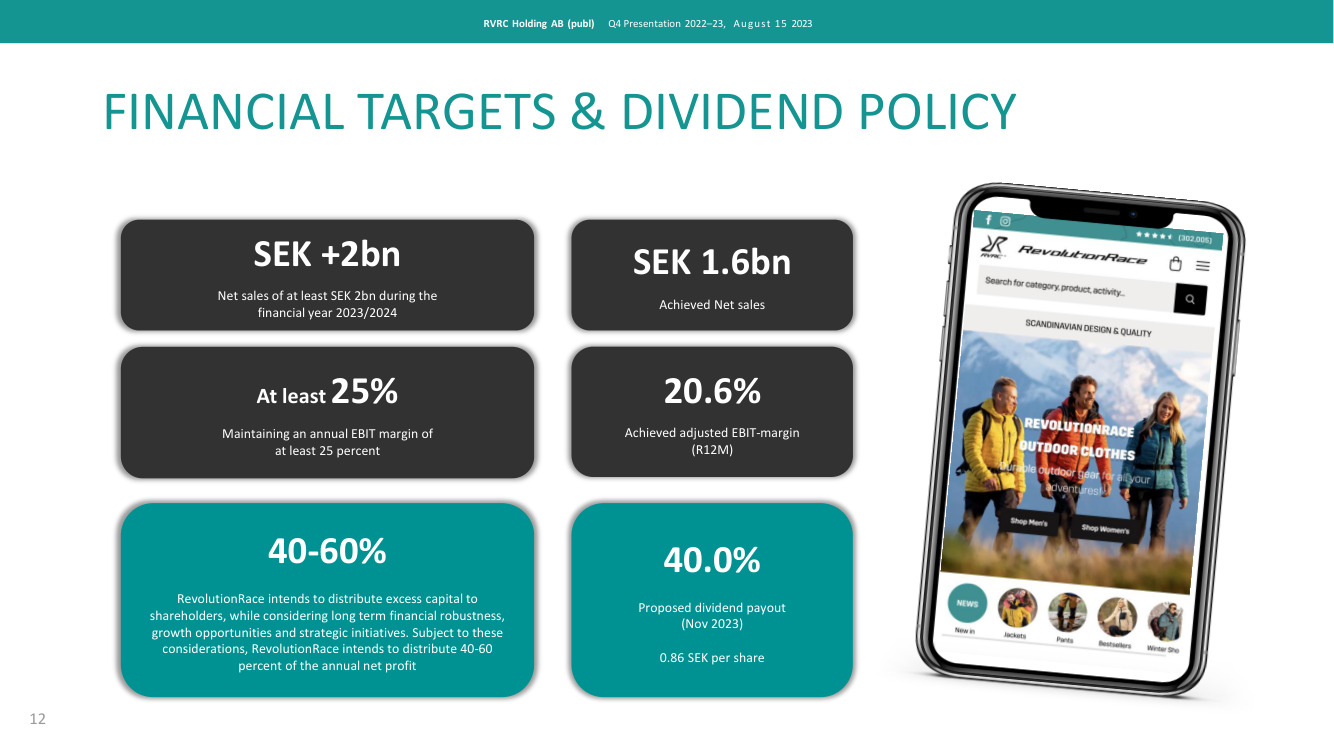

Financial development and significant events during the full year (1 July 2022 – 30 June 2023)

Kauppalehti tehnyt jutun revolutionrace:sta, ei maksumuuria

Itselleni kvartaaliraportti oli kovasti positiivinen yllätys. Pitkään jatkuneet alennusmyynnit, XXL:n ongelmat ja saatavissa oleva nettiliikennedata oli saanut epäilykset sekä volyymin, että kannattavuuden suhteen nousemaan. Vaikeassa markkinassa on kuitenkin kasvettu 14 prosenttia ja kannattavuuskin erityisesti ilman valuuttakurssimuutoksia ihan Ok.

Kuluvasta kvarttaalista on mennyt jo puolet ja saatiin ennakkotieto, että kasvu on toistaiseksi ollut räväkämpää kuin edellisessä kvartterissa. Nyt alkaneen tilikauden myyntitavoite 2 Mrd kruunua edellyttäisi 28 pinnan kasvua. Tavoite on kyllä kova.

Tänään avattiin uudet verkkokaupat 120 miljoonan asukkaan Japaniin, 50 miljoonaiseen Koreaan ja 40 miljoonan asukkaan Kanadaan. Kasvumahdollisuuksia löytyy, vaikka kuinka. Nyt kasvu oli nopeinta sektorissa muut maat, joista suurimmat on Iso-Britannia ja Hollanti mutta kasvu oli nopeinta jenkeissä. Saksankielisessä Euroopassakin kasvettiin hyvin mutta huonon ostovoiman Pohjolassa myynti kutistui selvästi, erityisesti Suomessa. Pohjolan tärkeys markkina-alueena onneksi vähenee koko ajan.

Uusia tuotteitakin on tullut ja tulossa. Koirille on tullut saderotseja, ihmisille lisää vaelluskenkiä ja kokonaan uusi mallisto on tulossa polkujuoksijoille. Optimismillekin tässä kyllä löytyy perusteita.

Frans-Mikael Rostedt kirjoitti Ruotsin foorumille kommentit kvartaalista ja kertoo omistavansa. Pitää arvostusta kohtuullisena.

Yksi hieno tarina tulee päätökseen, kun ensimmäisenä naisena perustamansa yhtiön toimitusjohtajana firmansa Tukholman pörssiin vienyt Pernilla Nyrensten jättää myös yhtiön hallituksen.

Samaa mieltä hänen kanssaan siitä, että yhtiö oli tähän jo valmis.

RVRC:ltä tuli myös kivan helppolukuiset ja värikkäät vuosi- ja vastuullisuusraportit ulos. Tilikausi päättyi kesäkuussa.

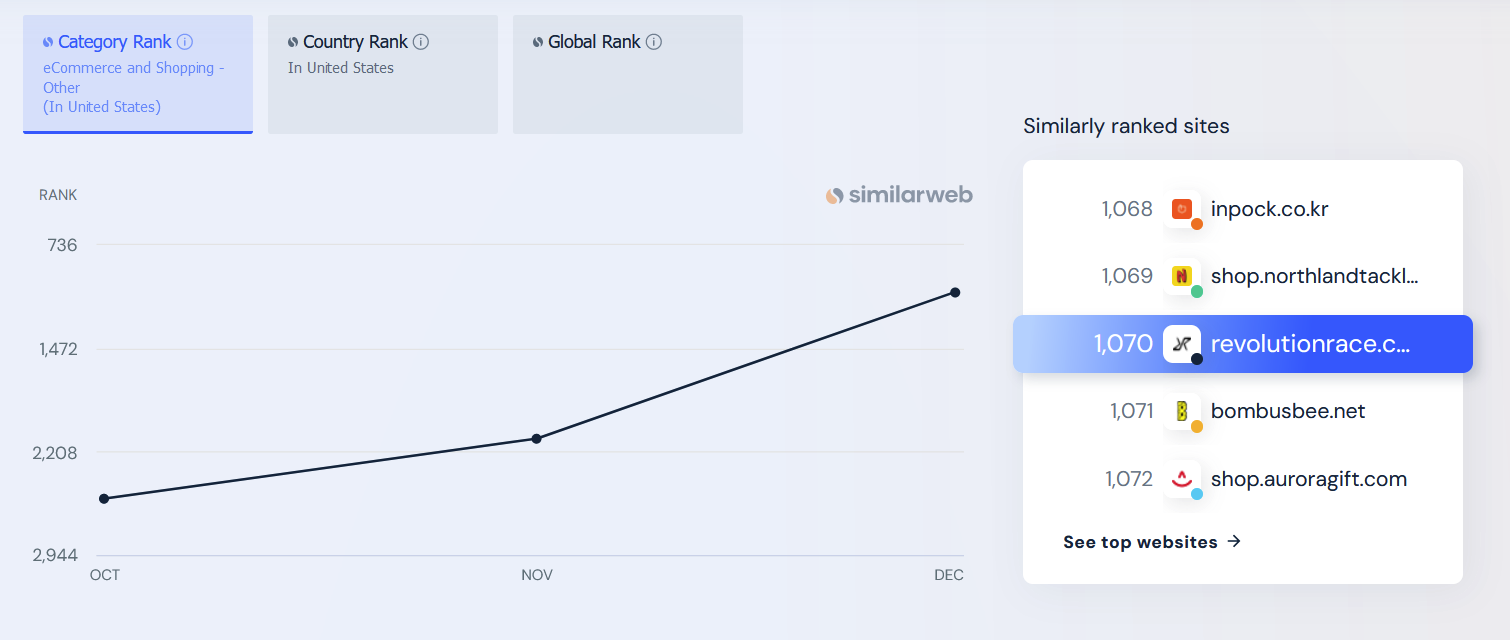

Yhtiöllä on tosi kova tavoite tälle tilikaudelle eli yli 28 pinnan kasvu ja kannattavuuden parantaminen vaikeassa markkinassa. Ihan kohtuullisesti saattaa silti mennä. Similarwebsin nettikävijämäärästatistiikat näyttävät ihan hyvältä erityisesti Keski-Euroopan osalta. Yhtiön arvostuskertoimet eivät mielestäni vaadi tavoitteisiin pääsyä.

Jaaha, viikon päästä ois osaria tulossa. Millä mielellä porukka on? Avaisinko position vai odottelenko rapsaa?

Olen tätä hetkisen seuraillut, mutta en oikein osaa päättää. Mielestäni arvostus on ok, ja nään että firmassa on valtavasti potentiaalia, mutta näin posarin alla tankkaus jakaa mielipiteeni kahtia. Toisaalta uskon uusien avattujen verkkokauppojen lisäneen ROW osuutta tai pitäen sen ennallaan, mutta Saksan talouden yllä leijailevat mustat pilvet huolestuttavat kun tuo DACH osuus on +50%. Nordics varmaan lienee mennyt alas myyntien painottuen täällä enemmän syksyyn ja talveen (yleensä itsekin ostanut RVRC tuotteita syksyllä kun huomaa tarpeen kelien muuttuessa)? Lisäksi tässä on noita alennuksia pyörinyt nyt kuukausia jo, mitä en edellisvuosina kyllä ole huomannut. Muistelisin että pari vuotta sitten alennuksia ei ollut lainkaan, tai olivat jotain lyhyitä jämä-kokojen ja -värien myyntiä -10%. Varastojen purkua vai myynnin piristystä?

Mukaan haluaisin, mutta en tiedä onko se U vai M tässä kohtaa hypätä kelkkaan kun markkinat reagoivat hyvin vahvasti sekä ylös että alas rapsoihin ![]()

Financial development & significant events during the first quarter (1 July – 30 September)

Hyvin meni. Myös tuloksen osalta palattu kasvuun ja minusta 24 prosentin myynnin kasvu tähän markkinaan kannattavuutta paraentaen vertailukvartaalin nähden on hieno onnistuminen. Yllätyin hiukan myös kassavirran positiivisuudesta, kun kuitenkin jouduttiin täyttämään varastoja vuoden pääsesonkeja varten. Myös tämän kvartaalin myynti on alkanut hienolla 20 pinnan kasvulla.Kvarttaalin kriittisimmät hetket ovat pian käsillä, kun tulee black friday-myynnit ja joulu. Toivottavasti näissäkin taas onnistutaan siitä huolimatta, että kilpailijoiltakin tulee luultavasti aiempia vuosia kovempia black friday -tarjouksia johtuen korkeista varastotasoista.

Toimitusjohtaja oli ihan luottavaisena menossa kohti tämän tilikauden hurjia tavoitteita eli kahden miljardin kruunun liikevaihtoa ja 25 prosentin liiketulosta. Ei kai tuo mahdotonta ole, mutta vielä pitää parantaa. Keväällä saattaa olla helpompi päihittää vertailuluvut, kun vertailuluvuissa näkyy jo ostovoiman heikkeneminen ja toisaalta voimakkaimmin kasvavan muunmaailman osuus kasvanee jo ohi pohjoismaiden myynnin. Fischbein on kahdessa edellisessä kvartaalissa nostanut esiin hyvän jenkkikasvun, joka ei vielä ole kokonaisuudesssa merkittävä mutta mikäli kasvu jatkuu samanlaisena niin tulee sitä tietysti olemaan.

Suhteessa kilpailijoihin RevolutionRace on kyllä hienossa asemassa. Tehdashinnat eivät ole nousseet muun inflaation tahtiin ja käytännössä velaton yhtiö ei kärsi myöskään korkeista koroista.

Affärsvärlden näkee Revolution Racen osakkeessa edelleen nousupotentiaalia myös yhtiön tavoitteita alemmilla kasvu- ja kannattavuusoletuksilla.

RR julkaisi uuden malliston laskijoille Alpine Collection | RevolutionRace

Lokakuusta jo ilmoitettiin, että myynnin kasvu jatkui 20 pinnan tasolla. Kannattavuus noussee tällä kvartterilla varastotasojen purkautuessa ja keskiostojen kasvaessa black friday aleista huolimatta. Toivotaan hyvistä talviulkoilukeleistä vielä lisäbuustia myyntiin.

Forbes haastatteli toimitusjohtajaa. Jutussa lähinnä jenkkimarkkinan valloituksesta ja vastuullisuudesta.

Sisäpiiri on ollut osakeostoksilla.

Peräti kolme eri juttua RevolutionRacesta tänään.

Toimitusjohtaja uskoo edelleen, että tilikaudelle asetetut tavoitteet olisi mahdollista saavuttaa sekä kasvun että kannattavuuden osalta.

Kenkäkauppa on käynyt hyvin ja uusia lanseerauksia jalkineisiin odotettavissa.

Amazonia ja muita suoramyyntialustoja käytetään sisäänheittokanavana. Yllättävän myönteinen lausunto myös fyysisistä myymälöistä.

Nordea arvelee kaupan käyneen Black Friday ja joulukvartaalilla kuin sima vatsassa. Nostaa tavoitehinnan 70 kruunuun 53:sta kruunusta. Arvio perustuu google-statistiikkaan ja kilpailijavertailuihin.

Itse olen ollut havaitsevinani juuri nyt vuodenvaihteessa kasvavia tuotearvostelumääriä jenkkikuluttajilta. Samoin uusi laskettelumallisto on saanut ihan hyvin arvioita.

Stockpicker oli joulun alla neutraalina

Helppo yhtyä myös tähän, että arvostustaso alkaa olemaan kireä.

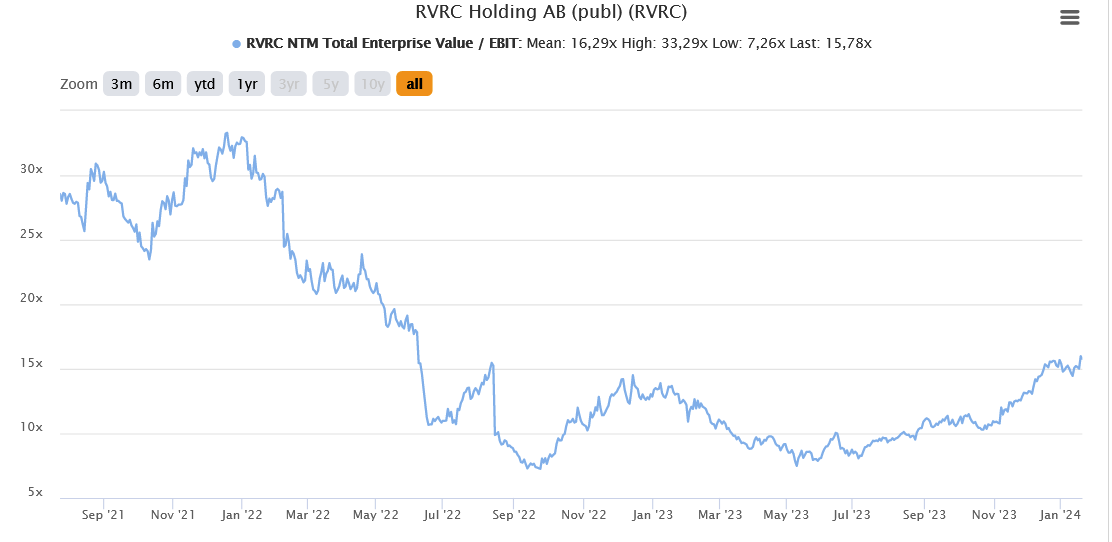

NTM EV/EBIT 16x ei tosiaan näytä enää halvalta. Luulen, että kurssiajurina tässä toimii juurikin tuo hyvältä vaikuttava jenkkidata. Eri kysymys on sitten millaisilla markkinointipanostuksilla tuo on saavutettu ja voiko dataan ylipäätään luottaa kuinka paljon. Historiassa yhtiö toki on laajentunut harkiten ja kannattavuudesta kiinni pitäen, mikä lisää luottamusta kannattavuuden osalta.

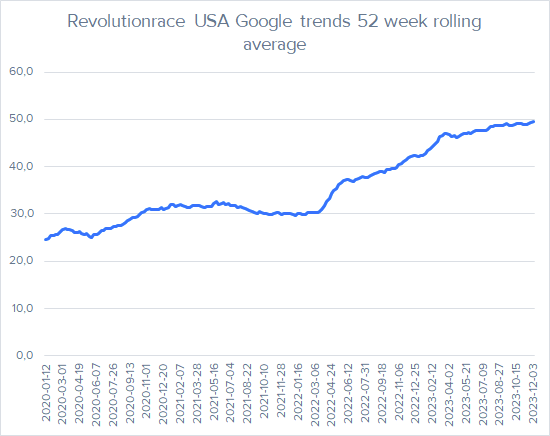

Google trends data näyttää myös lupaavalta jenkkien osalta.

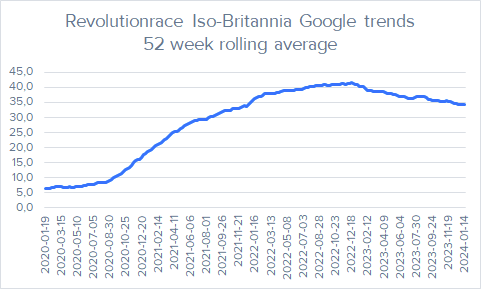

UK:n osalta vuoden 2023 google trends kehitys ei näytä yhtä lupaavalta, mutta yhtiön kommenttien perusteella markkina on kehittynyt hyvin.

Tässä pikaisesti ajatuksiani suhteellisen realistisesta bull-keissistä ja miksi olen toistaiseksi pitänyt RVRC:n suurimpien omistuksien joukossa.

Saksa kasvoi edellisessä kolmessa vuodessa (19/20 - 22/23) 116 MSEK → 745 MSEK. Valuuttakursseista tuli jonkin verran lisäbuustia, mutta kokonaisuudessa niiden vaikutus oli kuitenkin pieni. Valuutat huomioiden kasvu oli noin 600 MSEK. Mikäli RVRC onnistuu kasvattamaan UK:sta, Saksasta ja Hollannista Saksan kaltaiset markkinat on potentiaali selkeä. Jos US kasvaa 600 MSEK, UK Saksan väkilukuun suhteutettuna saman verran (480 MSEK) ja Hollanti tästä 30 % niin → yhteensä nämä kolme maata tuovat 1260 MSEK liikevaihtoa. Koko konsernitasolla tämä vastaisi 22 % vuosittaista liikevaihdon kasvua suhteessa 22/23 liikevaihtoon.

Kun tämä ynnätään viime vuoden liikevaihtoon saadaan summaksi 2810 MSEK. 22 %:n EBIT-marginaalilla tämä vastaisi noin 618 MSEK tasoa ja nykykurssilla EV/EBIT 11x tasoa. Tähän päälle tulisi sitten muiden maiden kasvu.

Jos ajatellaan muiden maiden kasvun olevan 10 % vuodessa, painuu EV/EBIT 9,3x tasolle. Jos yhtiö pääsee 24 %:n liikevoittomarginaaliin painuu EV/EBIT 8,5x -tasolle. Kannattavuus ei mielestäni olisi mikään amerikan temppu, kun yhtiöllä on useampi kypsä suuri markkina ja yleinen kuluttajakysyntä vahvistuu. Mikäli yhtiö näihin lukemiin yltäisi, niin tällä kasvutrackilla, jäljellä olevalla helposti piirrettävissä kasvupotentiaalilla ja korkeilla pääoman tuotoilla markkinat voisivat mielestäni perustella yhtiölle EV/EBIT 16x arvostuksen. Huom tämä olisi toteutunut tulos ~2,5v päästä. Tällä hetkellä LTM EV/EBIT on noin 20x. Laskelmassa ei ole huomioitu kassavirtoja, jotka tulevat vielä päälle.

Selkein riski taas on mielestäni Saksan erittäin suuri paino kokonaisuudessa ja yhtiön edelleen nuori ikä, jonka puolesta brändi ei ole vielä todistanut pitkän aikavälin pysyvyyttään.

Huom. tämä ei ole perustelu miksi yhtiö on mielestäni erityisen houkutteleva sijoituskohde juuri nyt vaan enemmänkin syy miksi en ole vielä keventänyt isommin/ myynyt omistuksiani pois lyhyen aikavälin korkeasta arvostuksesta huolimatta. Aiemmin kevensin 1/3 omistuksistani ~41 SEK tasolla. Yhtiö oli mielestäni erittäin houkutteleva reilun 30 SEK tasoilla, mutta nyt tulevaisuuden kasvusta täytyy maksaa jo kunnon hintaa. Toistaiseksi aion mennä momentumin mukana, mikäli yhtiön fundamentit jatkavat kehittymistä oikeaan suuntaan. Aiemmin on monesti tullut myytyä hyviä compounder-tyylisiä yhtiöitä liian nopeasti pois, jonka takia nyt koitan pitää mielen avoinna ![]()

Edit. Perinteinen disclaimer: Mieleni saattaa muuttua nopeasti nykyisellä arvostustasolla ja voin myydä omistukseni milloin tahansa ![]()

Vakaata kasvua 21 prosentin tahtia ja kannattavuudessakin parannusta. Tammikuu jatkunut myynnin suhteen samaa tahtia. Yli analyytikkoarvioiden mentiin mutta ei ihan tykkikvartaali. Saksankielinen Eurooppa kasvoi hienosti, muu maailma segmentti olisi saanut kasvaa nopeamminkin.

Konsensusennusteet ylitettiin lievästi. Vahvistunut EBIT-% oli konsensusennusteen mukainen. Ihan mallikas raportti mielestäni yhtiön kausiluonteisesti vilkkaimmalla kvartaalilla. RVRCn rahavirtalaskelma on myös harvinaisen mukavaa luettavaa. ![]()

Alla nuo Q2:n konsensusennusteet.

Nopeat omat huomiot tulosraportista.

Kokonaisuutena raportti kääntyy aavistuksen positiiviseksi omissa papereissa. Q2:n valuuttaoikaistu 15 %:n kasvu ja kannattavuus olivat erinomaisia ja menivät jonkin verran omien odotuksien yli, mutta Rest of World kasvu hidastui taas jonkin verran odotuksiani enemmän. Vaikea markkinatilanne huomioiden toteutuneet luvut ovat kuitenkin omissa papereissa erinomaisia. RoW on kuitenkin se tulevaisuuden kasvupotentiaali, jonka takia sen merkitys on niin suuri. Toimitusjohtajan katsauksessa ei myöskään ollut mainintoja tämän alueen maiden kehityksestä niin kuin yleensä on ollut. Webcastista tulee varmaan lisävaloa tähän. Erityisesti UK, US ja Hollanti kiinnostaa.

Positiiviset suhteessa omiin odotuksiin

Negatiiviset suhteessa omiin odotuksiin

Inderes.se puolella juuri julkaistu haastattelu! @Isa_Hudd jututtaa toimitusjohtaja Paul Fischbeinia Q2:sta ja näkymistä! ![]()