Erityisesti marraskuussa (black friday) oli kovaa kilpailua markkinoinnissa, mutta kasvu oli RVRC:llä muuta kvartaalia vahvempaa. Tällä oli pieni negatiivinen vaikutus bruttokatteisiin. Hintojen nostojen kanssa ollaan hyvin varovaisia, halutaan säilyttää brändilupaus.

Pääsyy RoW kasvun hidastumisen taustalla oli tasapainottelu kasvun ja kannattavuuden välillä. UK ja Hollanti jatkoivat hyvinä markkinoina (“good markets”) ja USA:n kasvu jatkui vahvimpana, mutta kooltaan se on yhä pieni. Mutulla sanoisin, että kommentit hieman varovaisempia verrattuna aiempaan. Toki, jos tämä kasvuvauhti saadaan pidettyä yllä ilman uhraamatta kannattavuutta, niin taso on oikein hyvä. + Mikäli USA jatkaa kovimpana kasvaja niin siitä tulee pian merkittävä kasvuajuri.

Housut ~50 % myynnistä, takit ~25 % ja IPO:n jälkeen lanseeratut uudet tuotteet luokkaa 15-20 %. Alpinen lanseeraus ollut luokkaa yhtä onnistunut kuin kenkien. Mallisto toki selkeästi syklisempi.

Varasto nyt hyvällä tasolla. Tulevaisuudessa todennäköisesti kasvaa liikevaihdon kasvun mukana.

Monta kertaa korostui tasapainoilu kasvun ja kannattavuuden välillä. Tätä on mukava kuulla omistajan näkökulmasta. Henkilöstö pieneni konservatiivisten korvausrekrytointien takia.

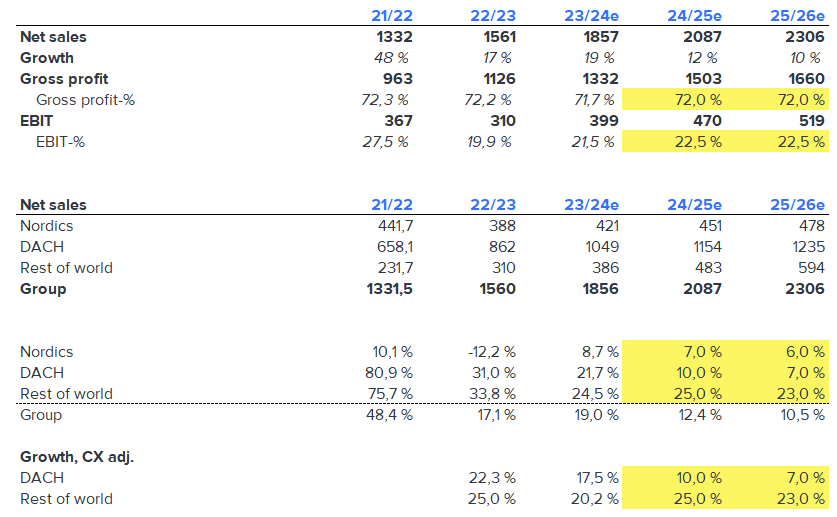

Tässä omat suhteellisen konservatiiviset ennusteet tuloksen jälkeen. Erityisesti DACH voisi ylittää kasvun puolesta odotukset. Pohjoismaissa markkinaympäristö tulee aika varmasti paranemaan nykyisestä, mikä tukee kasvua.

Valuaatio näyttää lyhyellä aikavälillä yhä haastavalta, mutta tällä kasvuvauhdilla aika perusteltu. Odotan analyytikoiden ennusteissa pieniä nostoja.Täytyy mutustella pitäisikö hieman kevennellä, jos kurssinousu jatkuu.

Pitääpä kuunnella haastattelu huomenna paremmalla ajalla. Olin yhtiötä tässä seuraillut mielenkiinnolla, mutta vielä en ole lähtenyt kelkkaan (EDIT: ehti jo unohtua mutta minulla oli tästä pieni seurantapositio aiemmin josta hankkiuduin kuitenkin eroon koska jäi liian pieneksi).

Itselle isoin kysymysmerkki tällä hetkellä on ehkä tuo USA:ssa menestymisen todennäköisyys (ilman että kannattavuus kärsii)

Usa:n kasvun jatkuminen olisi tosiaan hieno juttu, mutta samalla se on aika kilpailtu markkina, jossa myös markkinointi on aivan varmasti kalliimpaa.

Myös suht samassa hintaluokassa olevia, isoja brändejä on jenkeissä paljon (esim. Columbia Sportswear josta itsellä on laadun suhteen erittäin hyviä kokemuksia ja joka ainakin oli jenkeissä halvempaa kuin heidän Euroopassa myymänsä tavara). Ei tarvitse kuin Googlailla retkeilyvarustearvosteluja niin vastaavia muitakin merkkejä on paljon.

Hiukan jäätiin ennusteista sekä kannattavuuden että myynnin suhteen, mutta ihan mukiinmenevä kvartaali ostovoimapaineissa kituvassa kuluttajamarkkinassa. Markkinaosuuksia voitettiin taas reilusti.

RR julkaisi taloudelliset tavoitteet seuraaville kolmelle tilikaudelle. Tavoittelevat vuotuista kasvua 20 prosenttia ja myös 20 prosentin ebit -marginaalia. Toimitusjohtaja perusteli osavuosipuhelussa nykyistä tasoa alempaa kannattavuustavoitetasoa panostuksilla Hollannin, Iso-Britannian, USAn ja Puolan verkkokauppojen markkinointiin. Samoin on odotettavissa uusia tuotelanseerauksia esimerkiksi kenkävalikoimaan.

RevolutionRace aloitti kesäalet verkkokaupassa ja ehkä myös pörssissä. Ankkurisijoittaja Altor möi odotetusti suuren määrän osakkeita ja yhtiön perustajapariskunnasta myös vähemmän näkyvä Niclas jättää yhtiön hallituksen aiemman ilmoituksensa mukaisesti.

RevolutionRace on mainittu myös tässä Sijoitustiedosta löytyvässä artikkelissa:

Itseäni firman tarina kiehtoo, mutta valitettavasti tuotelaatu ei mielestäni ole kovinkaan kummoinen ja siinä on ristiriita, että sijoitat kuluttajatuoteyhtiöön, jonka tuotteisiin et usko. Jään siis odottamaan Haltin pörssilistausta