Bobin mukaan ei ole mitään kiriisiä kiinteistömarkkinoilla, koska tilastot näyttävät ettei pienillä pankeilla ole kovinkaan suuria ongelmia.

Viime aikoina on puhuttu varsinkin suurten jenkkiyhtiöiden (=seitsikon) menestyksestä ja siitä, miten muut ovat pärjänneet. No Russeli edelleen punastelee.

Jotkut väittävät, että olisi “rahastokupla”… rahastothan ovat ostaneet edelleen melkoisesti näitä suuria yhtiöitä, mikä omalta osaltaan auttanee tätä nykyistä kehitystä.

M2-rahan määrä on pienentymässä enemmmän kuin koskaan vuodesta 1960 lähtien.

M2-rahan tarjoamisen määrä lisää likviditeettiä sekä mahdollisuutta talouden nousuun, mutta nyt M2-rahan määrä on pienentymässä ja se tarkoittaa likviditeetin kiristymistä ja mahdollisesti talouden hidastumista.

Tämä X-tili on tosin aika huutomerkki- ja CAPS LOCK -tili sekä menee usein BREAKING-hengessä

Aiheellinen muistutus siitä, että maan pörssi ei ole sama asia kuin maan talous. Tämä tuli vastaan Juha Variksen tvitteritilillä.

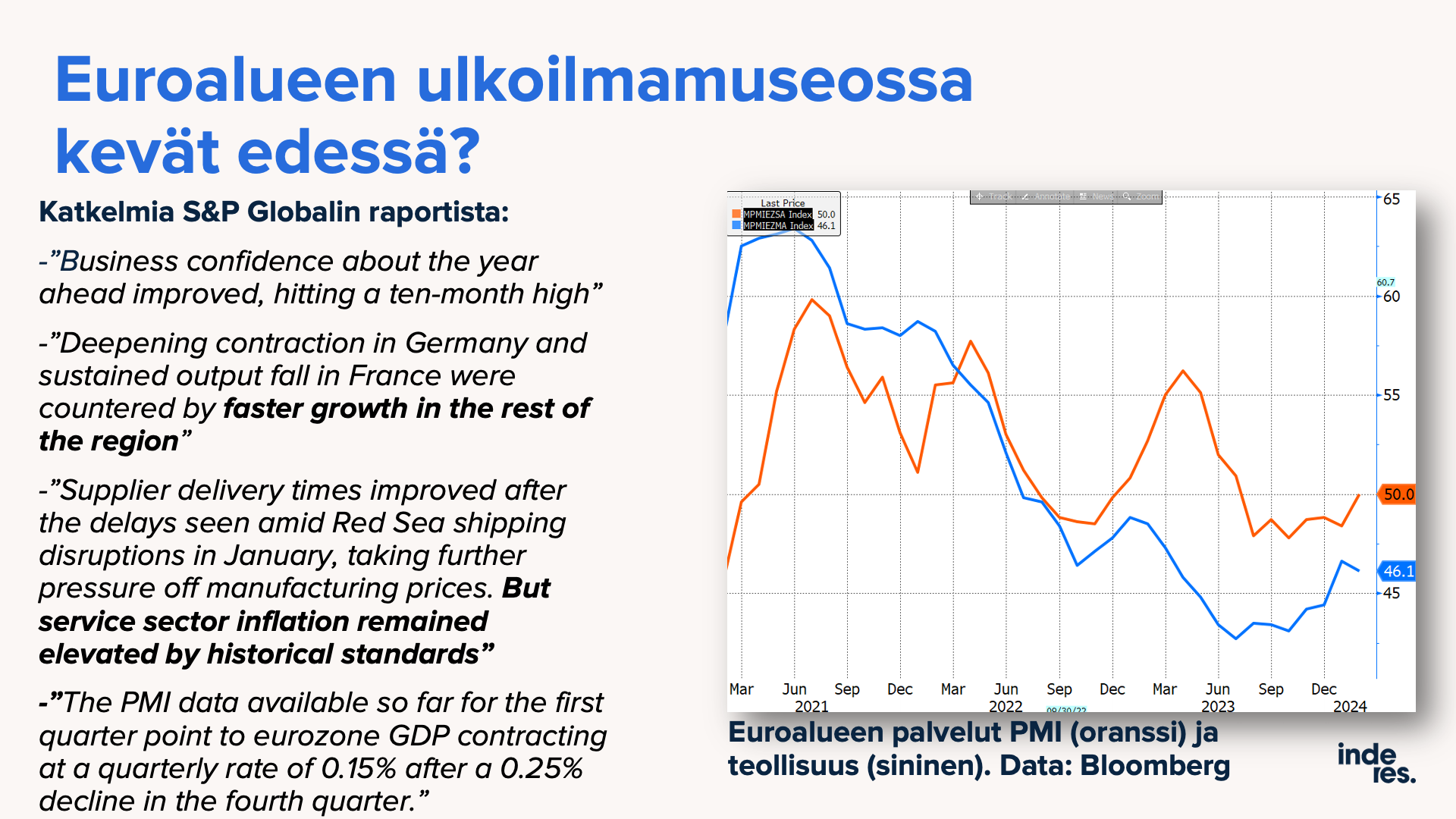

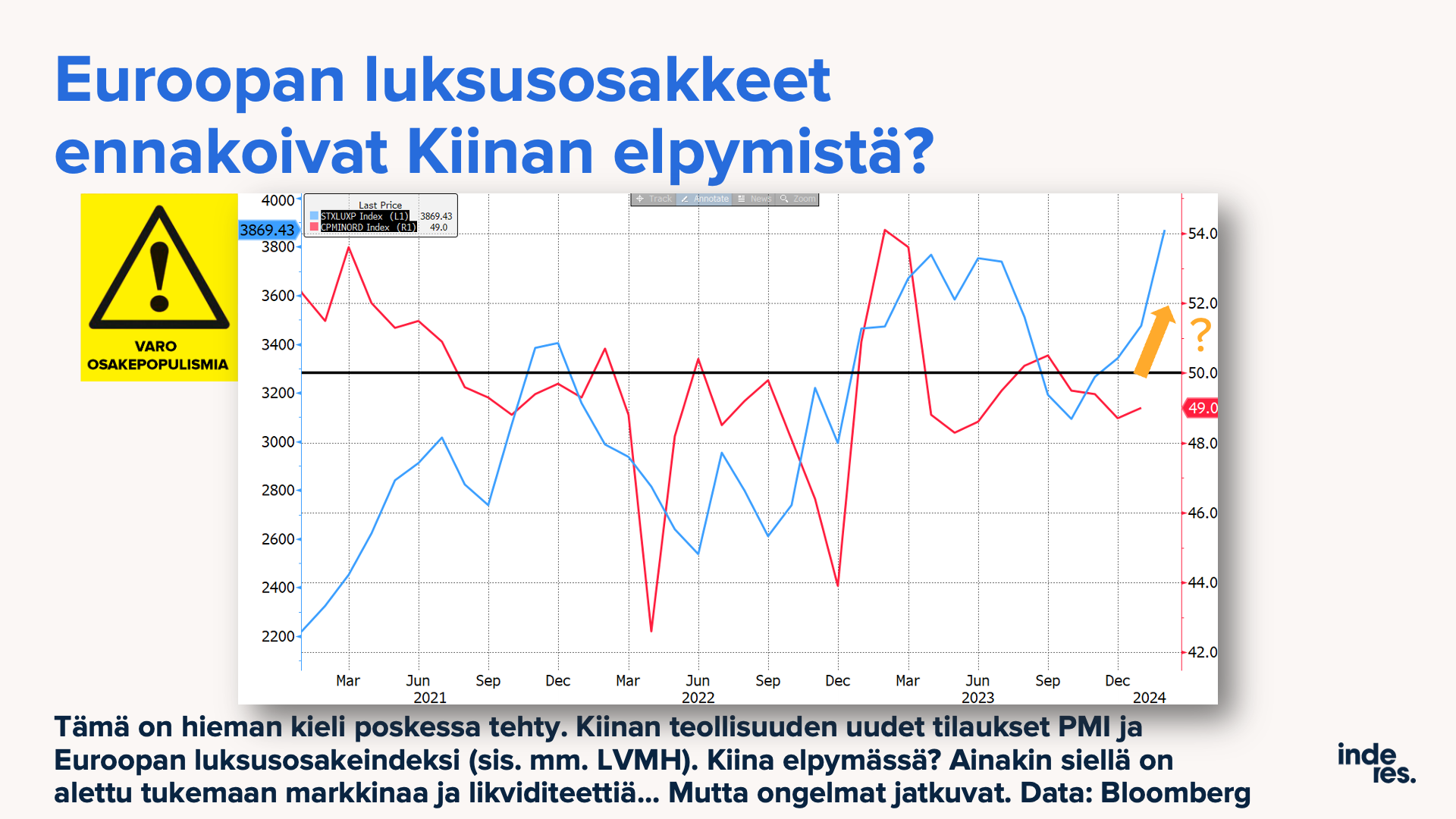

Kiinalla on omat sääntönsä ja strategiansa, mitä maa voi edistää hyvinkin vahvasti. Sitten taas Yhdysvallat voivat tukea vastaavasti omaa teollisuuttaan sekä muutenkin harjoittaa vahvempaa protektionismia, mitä Eurooppa.

Euroopan toimenpiteet oman teollisuuden tukemiseksi ovat maltillisempia eivätkä keinot ole niin järeät kuin mm. Kiinalla ja Yhdysvalloilla.

Instead of sparking a manufacturing renaissance in Europe, the pursuit of net zero is leading instead to imminent deindustrialisation. It might be starting with the mighty automotive industry, in which the Continent once led the world, but it is being repeated again and again elsewhere.

Indeed only this week a group of major European industries launched the “Antwerp declaration”, calling on the EU to relax regulations, lower energy costs and increase investment, while it still has some industry left.

Eurooppa on ollut todella sitoutunut rauhanomaiseen kaupan syventämiseen (onhan itse EU:n ydinidea ollut estää uutta sotaa Saksan ja Ranskan välille, kun rajan yli panzerien sijaan virtaakin rauhanomaisesti bemareita ja toisin päin).

Pandemian aikana nähtiin jonkinlaista austerity-politiikan murtumista, mihin Saksa kietaisi euroalueen eurokriisin jälkeen, vaikka nyt budjettikuri on jälleen ikävästi pinnalla. Hidas saksalainen itseinhoinen Euroopan teollinen itsemurha ei ole imarteleva vaihtoehto.

Muun maailman vetäessä asioita yhä enemmän kotiin päin on mielenkiintoista nähdä, missä vaiheessa Brysselissä tuulet muuttuvat: suojatulleja teollisuudelle, investointitukia… Toki alueiden välillä tämä on vaikeaa eri mailla kun on eri intressit, mutta ilman näitä on vaikea nähdä Euroopan pärjäävän.

Monilla sijoittajilla on jokseenkin harhainen ja ideologinen mielikuva vapaiden markkinoiden voimasta. Käytännössä kaikki maat, paitsi joku Iso-Britannia, ovat teollistaneet itsensä tukien ja suojatullien voimalla (esim. USA 1800-luvulla, samoin Saksa).

Eurooppa on toki vaihtotaseen kroonisesta ylijäämästä päätellen vientialue, kuten Kiinakin. Sellaisilla on tendenssi olla heikommilla kantimilla, kun kauppasodat kiihtyvät.

EU:lla on kuitenkin paljon vahvuuksia, joihin investoimalla maanosalla olisi paljon mahiksia. Ukrainan sota antaa loistavan syyn terästää puolustusta ja syventää jäsenmaisen yhteistyötä. Kiinan ja Yhdysvaltojen massiiviset tuet omalle teollisuudella pitäisi olla herätyshuuto jonkinlaiselle Euroopan “New dealille”. Euroopassa on paljon koulutettua väkeä ja teknologista osaamista (miettikää esim. ASML, lääkkeiden saralla Novo), vaikka teknojätit meiltä uupuvatkin. EU:n väestö on 450 miljoonaa, vs. USA 350 miljoonaa. Väestö tosin vanhenee vauhdilla huolimatta maahanmuutosta.

Euroalueen (pahoittelet puhun sekaisin EU:sta ja euroalueesta) talous on maailman 3. isoin. Rahaa täällä on kuin roskaa: EKP:n arvioima kotitalouksien nettovarallisuus on yli 60 biljoonaa euroa. Italian julkinen velka on 3 biljoonaa euroa. Julkisten talouksien velat on liioiteltu ongelma ja se velkamäärä on kuin pieni tuhnu Euroopan parlamentin täysistunnossa.

Euroopalla olisi kapasiteettia julkiseen megaelvytykseen lähes rajattomasti. Ja jos se jotain häiritsee, EKP voi olla takana tukemassa.

Toki sijoittajana ei voi perustaa liikkeitä potentiaaliin tai haavekuviin. Toistaiseksi tällaisesta keskusjohtoisesta megaelvytyksestä ja protektionistisesta pivotista Euroopassa ei ole konkreettisia merkkejä. Mutta esteet ovat lähinnä poliittisia: kyky, osaaminen ja raha löytyy. No, onhan Eurooppa vielä kohtuullisen raaka-aine köyhä, mutta rahalla saa maailmalta tavaraa.

Jos merkkejä tällaisesta heräämisestä alkaisi ilmaantua, Euroopassa olisi aineksia oikeaan talouden renesanssiin.

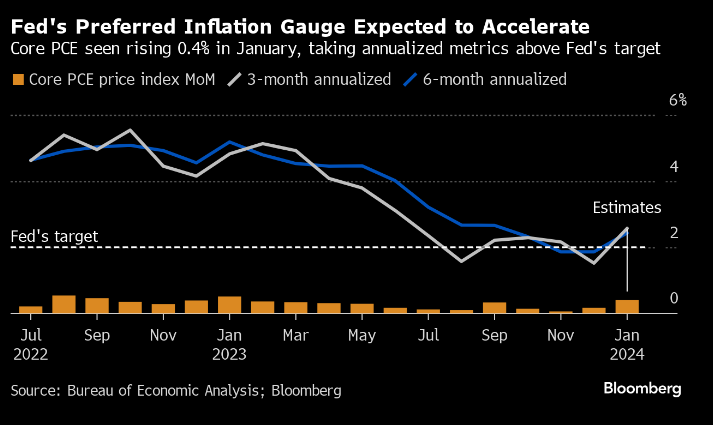

Tällä viikolla tulee PCE-inflaatiodataa tammikuulta. Tämä lasketaan siis vähän eri tavalla, kuin kuluttajahintaindeksi CPI jota julkaistaan rivakammin.

Odotuksissa on 0,4 % kuukaustason nousu, mikä annualisoituna veisi inflaation taas yli 2 % tason.

Oma näkemykseni: Tammikuu-transitory kun vuosittaiset hinnankorotukset iskevät. Markkina jo ohitti olankohautuksella CPIn kanssa. Vasta jos vauhti jatkuu helmikuussa alkaa markkinaa kiinnostamaan.

EU on byrokratian ja sääntelyn maailman valtias. Olisi kiire sen sijaan ryhtyä miettimään, miten yritysten kilpailukykyä muuta maailmaa kohtaan saataisiin parannettua luomalla yhteistyömahdollisuuksia EKP:n rahoittamana. Euroopassa on osaamista, kuten sanoit. Mutta kun täällä yritys tekee liikevaihtoa miljardin, niin vastaava tekee jenkeissä 10 tai 50. Miksi ihmeessä me syödään McDonaldsissa tai juodaan kahvia Starbucksissa?

Tästä aiheesta oli muuten ihan hyvää keskustelua rahapodissa, jossa ETLA:n Aki Kangasharju vieraana. Euroopan maiden sisäinen hinta- ja investointikilpailu on ajamassa Suomen entistä ahtaammalle.

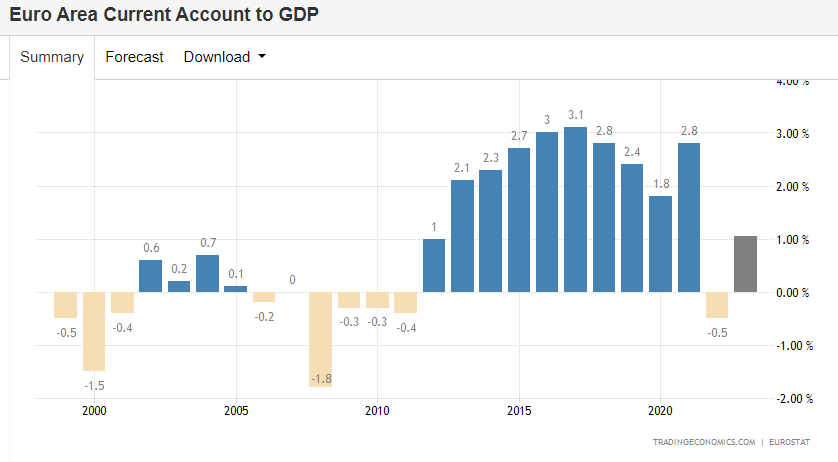

Kaupallisten kiinteistöjen sektorilla on kytenyt kriisin poikanen jo parin vuoden ajan. Raju korkojen nousu ja toimistojen käytön vähentyminen etätyön takia iskee sijoittajiin. Tämä taas osuu heitä rahoittaneisiin pankkeihin.

Ilmiö näkyy Suomessakin: katsokaa vaikka Cityconin osakekurssia! Ruotsissa kiinteistöjättejä on pulassa.

Yhdysvalloissa etenkin pienet pankit ovat alttiita vaaralle niiden rahoittaessa paljon CRE-lainoja.

Viranomaiset kuitenkin seuraavat tilannetta silmä kovana…

Ei ole mikään salaisuus, miksi optimismi on lisääntynyt. Lokakuun alimmillaan inflaatio on jatkanut viilenemistä, vaikka taloustiedot ovat edelleen positiivisia. - Tämä on mahdollistanut Federal Reserve -pankin ujouden

mikä on johtanut toiveisiin koronleikkauksista. Osakkeita painaneet Treasury-tuotot ovat laskeneet.

Fed alkaa jo tarjoilemaan kolmea koronlaskua tälle vuodelle - jossain jo arvailtiin, ettei ennen US pressan vaaleja tehtäisi yhtään. Tilanne elää varmasti kohti kesää…

Kauppalehden pääkirjoitus Punaisenmeren tilanteesta, joka ei ole maksumuurin takana.

Punaisenmeren jumi on taloudellisessa mielessä ongelma myös Kiinalle. Kiina on jättänyt asian kuitenkin Yhdysvaltojen ja Britannian harteille. Kiina istuu aidalla ja katselee – aivan kuten se tekee Venäjän hyökkäyssodan suhteenkin.

Nykyisessä geopoliittisessa todellisuudessa asiat ovat toisin. Voi olla, ettei Punaisenmeren tapauksessakaan kielteisillä talousvaikutuksilla ole sellaista painoarvoa kuin voisi ajatella.

Brittiläisen teollisuusyrityksen Reckitt Benckiserin CEO kertoo, että Punaisenmeren hyökkäykset ovat vaikuttaneet “hieman” merirahtien hintoihin ja että he kuljettavat enemmän lentorahtina sekä jonkin verran toimitusajat ovat pidentyneet, koska laivat joutuvat kiertämään. Hänen kommenttiensa perusteella heidän yhtiöönsä vaikutukset eivät ole ainakaan vielä olleet niin valtavia.

Videolla on läjäpäin käppyrää, mutta tämä lienee informaatioarvoltaan herkullisimpia. Haastelin analyytikoita ja tiivistin 75 % Helsingin pörssin markkina-arvosta tähän kuvaan. Jos meidän suuret yhtiöt olisi kaikki arvoansoja, olisi indeksi luonnollisesti arvoansa.

Kuitenkin “vain” neljä firmaa noista on selkeästi tuotto-odotukseltaan kökköjä. KONE ei ole klassinen arvoansa, koska osake ei edes näytä halvalta. Mutta sen kasvu on kiven alla. Stora, Telia ja Nokia… uugh!

Fortum voi olla arvoansa, jos sähkönhinta matelee. Samoin Nesteestä en ole henk.koht. niin varma miltä kilpailu näyttää 10v päästä.

Mutta kaiken kaikkiaan jos ollaan mustavalkoisia kyllä / ei -logiikalla (tai sinipunaisia kuten tässä visualisoitu) niin isompi massa suurista firmoista on hyviä sijoituksia ja/tai yhtiöitä.

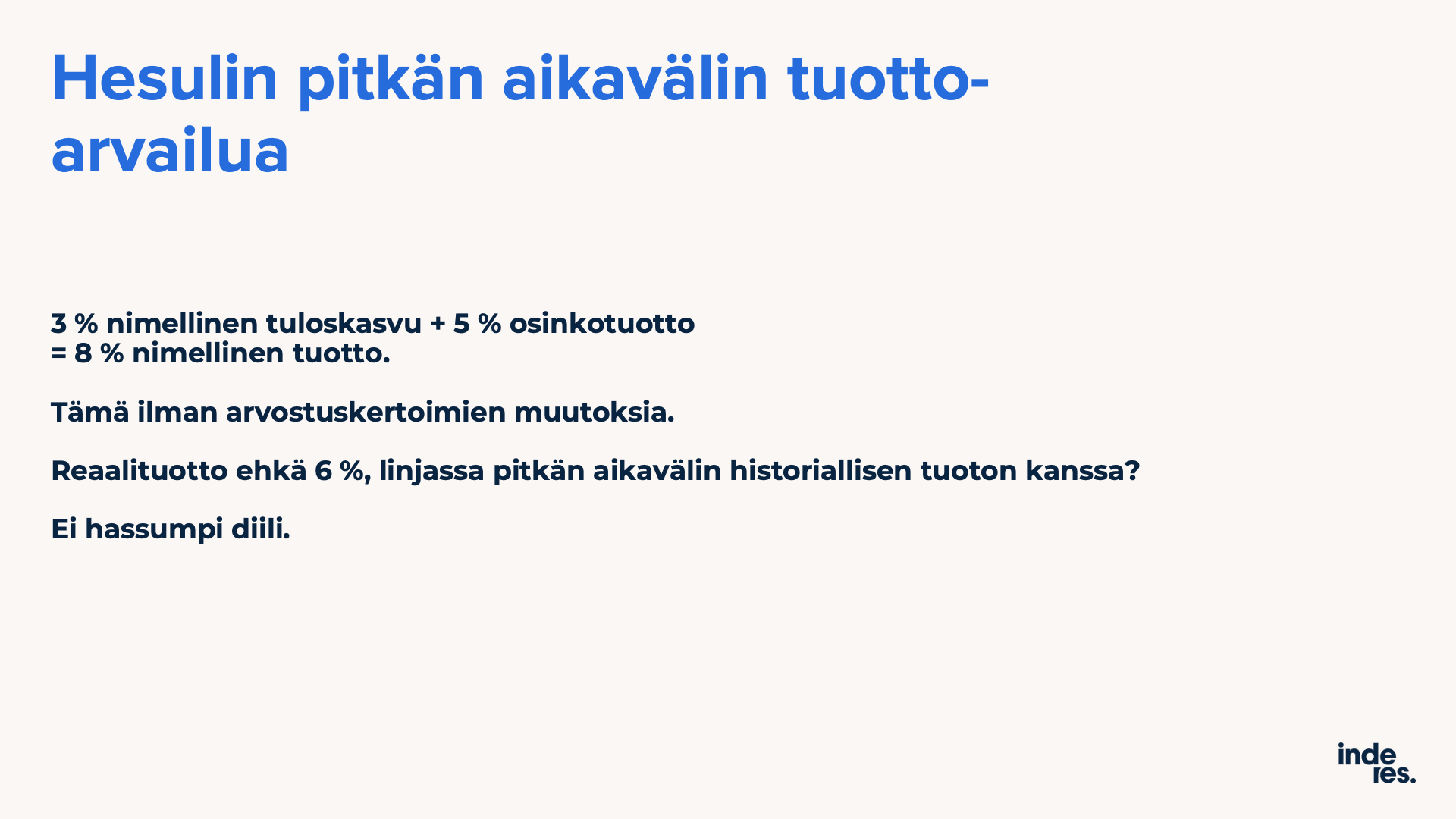

Pitkän aikavälin kasvunäkymät ovat vääjäämättä vähän vaimeat, kun Eurooppa on tärkein markkina-alue suurfirmoille. Kasasin nämä 2022/23 vuosikertomuksista.

Hesuli ei ole kasvupörssi, vaan kassavirtapörssi missä iso osa tuotosta tulee osinkojen muodossa. Tässä hahmottelua pitkän aikavälin tuottopotentiaalista, mikä näyttäisi olevan linjassa viimeisen 10 vuoden ja pidemmänkin aikavälin tuoton kanssa.

“Meanwhile, the services inflation remained unchanged at 3.4%. Core inflation, excluding volatile items like food and energy, held steady at 3.4% in January, remaining at its lowest level since July 2022. On a monthly basis, consumer prices rose by 0.4%, missing the market consensus of a 0.5% gain.”