Tuossa teidän DCF-laskelmassa yrityksen tulos ja kassavirta kasvaa 2025 asti ja jämähtää siihen. Omissa laskuissani tämä skenaario on ns. Yritysostostrategian epäonnistuminen, jolloin yhtiö joutuu ”sulattelemaan” ostoja useamman vuoden ajan pysyvästi kohonneen kustannustason vuoksi. Eikö tämä ole hirmuisen konservatiivinen arvio yrityksen pitkän aikavälin kasvusta?

1 tykkäys

Raportissa mainitaankin, että DCF:n oletukset ovat melko konservatiivisia, mikä antaa turvamarginaalia arvonmääritykseen. Mielestäni pitkän aikavälin ennusteita voi siinä vaiheessa lähteä nostamaan, kun yhtiön strategian toimivuudesta saadaan näyttöjä. Nyt yritysostojen tuloskasvu ja kannattavuuden skaalautuminen kokoluokan kasvaessa on vielä todistamatta.

Sinänsä mukava tilanne, että suhteellisen varovaisilla ennusteilla päästään DCF:llä tuohon reilun 11 euron arvoon. Tulevina vuosina DCF-arvo voi siis potentiaalisesti nousta sekä ennusteiden nousun että tuottovaateen laskun kautta, kun luottamus Aallon Groupin kasvutarinaan vahvistuu (olettaen asioiden etenevän oikeaan suuntaan). Tämä osaltaan heijastelee myös osakkeen pidemmän aikavälin potentiaalia, vaikka lyhyellä tähtäimellä arvostus kiristää.

14 tykkäystä

Tätä halusinkin tuoda kanssasijoittajille esille että ei vaadita kovinkaan ihmeellistä onnistumista ja kulujen skaalautuvuutta kasvun jälkeen että osakkeen arvoksi saataisiin esimerkiksi 15€. Tietenkin usein pörssiyhtiöiden yrityskaupat epäonnistuvat ja yrityskauppoihin perustuva kasvustrategia on aina altis isoille virhearvioille, joten on mielenkiintoista nähdä miten kulupuoli on ensimmäisten yrityskauppojen jälkeen kehittynyt. Harvoin ultradefensiivisellä alalla toimivalla yhtiöllä on näin isoa alennusta hinnassa suhteessa yhtiön arvoon (lievästi optimistisessa skenaariossa). Forumilla on paljon Sampo/Fortum -sijoittajia, joten luulisi heidän innostuvan myös Aallon Groupista.

5 tykkäystä

Samaa mieltä asiasta. Atte on kyllä casessa erittäin hillitty ennusteiden suhteen. Toki ymmärrän, että uuden johdon pörssitaival on vasta aluillaan ja paljon on vielä näytettävää, mutta kun ynnään nämä Aten kasvuennusteet, voittomarginaalit ja pääomankustannukset yhteen niin näen tässä kyllä erittäin pessimistisen skenaarion, missä on hinnoiteltu mukaan paljon negaa.

Kiitos Atelle Aallonin analyyseista ja mukava nähdä että itsekkin olet vähän palkkojasi laittanut tähän lafkaan kiinni. Tähän mennessä mennyt kyllä sun suositukset ja analyysit nappiin niin en tiedä uskallanko lähteä tätä onkimaan ihan vielä kun ei ole lupaa saatu.

8 tykkäystä

Mun mielestä klassinen esimerkki siitä, että raporttien arvo on analyysissä eikä tavoitehinnassa. Nähdäkseni nykyhintaa ja raporttia peilaten nyt ollaan aika lailla “käypä hinnassa” ja pienikin onnistuminen yrityskaupparintamalla tarkottaisi sitä, että osaketta voisi pitää jopa edullisena tai että siinä olisi ainakin nousuvaraa. Mikäli uskoo firman kykyyn tehdä onnistuneita yritysostoja, niin lapun voisi ajatella olevan ostohinnoissa. Tämä ei tietenkään ole suositus. Itse kasvatin silti positiotani, kun jäin nuolemaan näppejäni, kun osake kävi hetkellisesti alta kympissä joku viikko sitten.

7 tykkäystä

Vaikka täällä onkin tarkoitus kommentoida yhtiötä eikä analyytikkoa, minä pidän tästä nega-Atesta. Teen itsekin omat analyysini näin nega edellä, ja jos yhtiö läpäisee siitä huolimatta, niin ostoon.

Onhan se parempi, että ennusteessa on turvamarginaalia. Jos ajattelee piensijoittajaa, turvallinen analyysi tuottaa varmemmin lisäarvoa Inderesin asiakkaille (mielestäni). Ei Mikaelkaan päräyttänyt Revenio-analyysiin 2013 “tämä on sitten 10-baggeri 2020”.![]()

Nimimerkillä: Marisin tästä helmikuussa.

En omistanut silloin, mutta ostin koronakuopasta. Omistajuus ei vaikuttanut mielipiteeseeni.

8 tykkäystä

Olen samaa mieltä ja kroonisena riskien vihaajana itse lähestyn myös usein negatiivisuus edellä, joka takaa mukavan turvamarginaalin sijoitukseen. Siksi ensimmäinen tähän ketjuun kirjoittamani teksti alkoi lauseella “Olen hieman huolissani konsernirakenteen kannattavuudesta ja kuluista.”’ Tämä oli myös se syy miksi minulta on mennyt osakkeen paras nousu ohi, koska huoli painaa vieläkin kättä pois isommalta ostonapilta.

Mielestäni tässä on kuitenkin kohtuullisen hyvin upsidea ja downside on defensiivisyyden, voitollisuuden ja kevyen pääomarakenteen vuoksi aika minimaalinen, joten minun on vaikea ajatella että nykyhinta olisi perusteltu neutraalissa skenaariossa. 11€ saaminen yhtiön arvoksi pitää mielestäni sisällään jo yhden ison epäonnistumisen seuraavan 10 vuoden aikana. Toki jos seuraava tulos on kuraa ja yrityksen ostot ovat olleet ilmaa niin koko yhtälö menee täysin uusiksi. En lähtökohtaisesti pidä yritysostoista, koska useimmilla johtajilla on hinku kasvattaa imperiuminsa kokoa hinnalla millä hyvänsä, mutta hyvin sirpaleisella alalla tämä riski on kuitenkin selvästi pienempi, koska valinnanvaraa on enemmän.

7 tykkäystä

Ainakin Oulussa orgaaninen kasvu jatkuu, ilmoitus päivätty 17.6.2020:

“Olemme tuottava ja menestyvä, orgaanisesti kasvava yritys, jossa henkilöstö viihtyy. Luonnollisen kasvun jatkuessa haemme nyt asiakasvastuullista kirjanpitäjää vahvistukseksi Ouluun.”

https://aallongroup.fi/avoin-tyopaikka/taloushallinnon-asiantuntija-ouluun-17062020/

2 tykkäystä

Kovin pientä vaan on orgaaninen kasvu jos firmalla on yksi työpaikkailmoitus auki ja hakuaika kuukausia ![]() Eiköhän Aallonin kaikki kasvu tule käytännössä yritysostoilla. Seuraavaa yritysostoa odotellessa…

Eiköhän Aallonin kaikki kasvu tule käytännössä yritysostoilla. Seuraavaa yritysostoa odotellessa… ![]()

3 tykkäystä

Voi hyvinkin olla, että samalla ilmoituksella haetaan useampaa osaajaa. Tiedän useampia yrityksiä, joissa tuota harjoitetaan.

1 tykkäys

Vuosittainen orgaaninen kasvu oli Aten laskelmissa 3-4%, eihän tuollainen määrä montaa tuottavaa työntekijää (ei henkilöstö tai muuta huttua) tarvitse 250 henkilön firmassa, että kasvu on kasassa, olettaen ettei hirveästi poistumaa ole. Lisäksi orgaaninen kasvu ei näy täysimääräisesti suoraan rekrytoinneista, koska ostojen kautta tulleille työntekijöille voidaan mahdollisesti lisätä myös työkuormaa, tämä tosin on oma oletukseni.

2 tykkäystä

Minusta tässä Aallon groupissa on asia niin, että kasvu tehdään hinnan korotuksilla ja oritysostoin, tämä ei ole mikään Talenom (joka kasvaa orgaanisesti)! Mutta aivan järkevä sijoituskohde tämä voi olla ja voi tehdä omaa strategiaa.

2 tykkäystä

Olet oikeassa, että suurin kasvu tulee yritysostoista, mutta kyllä Aallon kasvaa myös orgaanisesti ja se on yhtiön tavoitekin " Tavoitteena tilitoimistomarkkinan keskimääräistä kasvua nopeampi orgaaninen kasvu , jota vauhditetaan yritysostoilla."

3 tykkäystä

Totta. Kyllä Aallonin pitää kyetä kasvamaan myös orgaanisesti kun vielä koko tilitoimistomarkkinat kasvavat mitä lie 4-6 prosenttia vuodessa? Jos orgaaninen kasvu on hitaampaa tarkoittaa se markkinaosuuden pienemistä suhteessa kilpailijoihin orgaanisen kasvun osalta. Toki yritysostoilla Aallon kasvaa epäorgaanisesti enemmän. Talenomin skaalautuvuus vauhdittaa sen orgaanista kasvua muttei se tarkoita etteikö Aallon siihen kykenisi.

3 tykkäystä

Maanantaina se olisi tälläkin numerot ulkona. Oma salkkuni bullistelee tätä. Kurssireaktiosta vaikea sanoa, ennusteisiin saisi osua ja mielellään ylittää niin saadaan lupa jatkaa tutussa nousutrendissä ![]()

3 tykkäystä

Ottaisitko tässä vaiheessa mielummin ennusteylityksen ylä- vai alarivissä? Yritin tätä itse pohtia kumpi olisi parempi signaali.

1 tykkäys

Molempi parempi. Uskon että silmä nojaa vahvasti siihen mitä viivan alle jää koronakevään jälkeen, mikä on kannattavuus ja päästäänkö lähelle keskiaikavälin kasvutavoitteita.

1 tykkäys

Monella firmalla korona on siirtänyt esim. tilinpäätöksiä eteenpäin ja tämä voi näkyä Aallonin tuloksessa. Tulee toki takautuvasti Q3 aikana. Toisaalta poikkeavat toimenpiteet Q2:lla on voinut poikia ylimääräistä laskutettavaa asiakkailta.

2 tykkäystä

Tuossa on yllätyksen mahdollisuus tosiaan jos firmat ovatkin nyt tarvinneet enemmän tilitoimiston apua. Kai nuo ihan tuntiperusteisesti veloittavat lisätöistä ja tunneista.

Atte taisi ennustaa transaktiomäärien vähentyneen Koronan takia, toivotaan että olisi +/- 0 mahdolliset lisätyöt ja transaktioiden vähentyminen.

1 tykkäys

Tässä hieman pohdintaa Aallon Groupin tilanteesta ennen maanantain H1-raporttia. Kuten @Atte_Riikola ja @Pohjolan_Eka mainitsikin, Inderesin tämänhetkinen DCF on sangen konservatiivinen erityisesti 2025 → kassavirran suhteen. Myös oma DCF antaa tällä hetkellä noin 10€ osakekohtaista omaa pääomaa oletuksilla:

- 10 % keskimääräinen liikevaihdon vuotuinen kasvu seuraavalla viidelle vuodelle ja siitä tasaisesti lasku 2.5% vuotuiseen kasvuun 10. vuoteen mennessä ja ikuisuuteen (Inderesin oletukset 2020e 13%, 2021e 11.7%, 2022e 7%, 2023e 6%)

- Viiden vuoden päästä EBIT olisi 12%, ikuisuusoletus 12,5% (Inderes EBIT 2024: 14%, ikuisuus 12,5%)

- Pääoman kustannus 9.15 % kuten Inderesillä (voi pohtia onko esim 1.4% likviditeettipreemio juuri oikea?)

Nämä ovat siis konservatiivisia arvioita. Yhtiön oma ”ohjeistus” on Yhtiö tavoittelee keskipitkällä tarkastelujaksolla keskimäärin 15-20 %:n vuotuista liikevaihdon kasvua ja kasvavaa käyttökateprosenttia. Toimitusjohtaja Ari Kelloniemi mainitseekin helmikuussa julkaistulla H2/2019 videolla lopuksi, että tänä vuonna aletaan olla jo kasvun osalta lähempänä yhtiön omaa ohjeistusta. Kyse onkin siitä miten paljon uskaltaa luottaa yhtiön omaan ohjeistukseen/tavoitteeseen.

Tein hieman herkkyysanalyysiä eri liikevaihdon ja EBIT:n kasvuvauhdeilla tulevaisuuteen (jotka ovat lähempänä yrityksen omaa näkemystä tilanteesta ja tulevaisuudesta).

Oletuksilla:

- 15 % keskimääräinen liikevaihdon vuotuinen kasvu seuraavalla viidelle vuodelle ja siitä tasaisesti lasku 2.5% vuotuiseen kasvuun 10. vuoteen mennessä ja ikuisuuteen

- Viiden vuoden päästä EBIT olisi 15%, ikuisuusoletus 12,5% EBIT

→ Tulevaisuuden diskontatut kassavirrat 15€/osake

Ja oletuksilla:

- 20 % keskimääräinen liikevaihdon vuotuinen kasvu seuraavalla viidelle vuodelle ja siitä tasaisesti lasku 2.5% vuotuiseen kasvuun 10. vuoteen mennessä ja ikuisuuteen

- Viiden vuoden päästä EBIT olisi 15%, ikuisuusoletus 12,5% EBIT

→ Tulevaisuuden diskontatut kassavirrat 20€/osake

Korjatkaa mikäli oletukset ovat pielessä. Bruttoinvestointien / capexin osalta haastavaa tehdä oletuksia tulevaisuuteen. Kuten Atte mainitsi yrityskauppojen kasvu- ja tulosvaikutukseen liittyy vielä riskejä eikä siksi ehkä oikeuta optimistisempaan näkemykseen DCF:ssä, mutta yhtiön ohjeistuksen toteutuessa nykykurssi näyttää houkuttelevalta.

Täytyy sanoa, että toimitusjohtajan Ari Kelloniemen tausta on vakuuttava. Ari oli Accountor Groupilla viimeiset 20 vuotta ja sitä ennen McKinseyllä. 2000-luvulla Accountorin liikevaihto on noussut kolmesta miljoonasta eurosta 230 miljoonaan euroon. Työntekijöiden määrä on kasvanut samassa ajassa 30 hengestä noin 2 300 työntekijään. Kokemusta siis toimialasta ja yritysostoista on, joten hankala kuvitella sopivampaa kaveria vetämään Aallon Groupin yritysostopohjaista strategiaa tällä hetkellä. Ja toimitusjohtajan omaa ”skin in the gamea” 1.07M€ omistuksella täytyy kyllä arvostaa ja tämä luo luottamusta myös sijoittajalle homman toimivuuteen.

Lisäksi ”tutkin” hieman Aallon Groupin uusien asiakkaiden hankintapolkua. Nettisivujen inbound-prosessi näyttää suht selkeältä ja potentiaalinen asiakas saa tarjouksen käsiinsä ilmeisen nopeasti. Lisäksi pelkästään Helsingissä näyttäisi olevan seitsemän asiakaspalvelupäällikköä, joten asiakastyytyväisyydestä pidetään kovasti huolta. Ari mainitsikin videolla asiakastyytyväisyyden henkilöstötyytyväisyyden ohella tärkeimmäksi KPI:ksi, jota alettu seuraamaan ja josta lopulta myös kasvu ja kannattavuus pitkällä aikavälillä seuraavat.

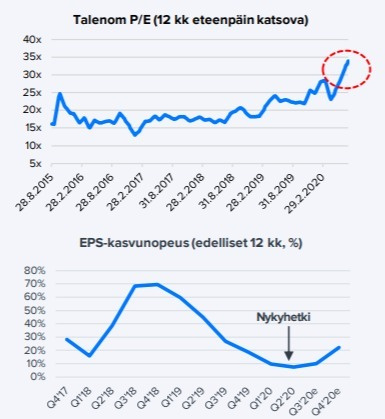

Talenomin EPS-kasvuvauhti on ollut viime vuosina kovaa. Voi todeta, että Talenomin kurssi esim 2018 näyttää näin jälkikäteen erittäin halvalta:

Inderesin tämänhetkiset Aallon Groupin EPS kasvuennusteet 2020: 15 %, 2021: 45 %, 2022: 18 % ja 2023: 8 %. Jännä nähdä miten Aallon kykenee EPS:iään kasvattamaan, miten kurssi siihen vuosien saatossa reagoi ja mikä on pitkällä aikavälillä hyväksyttävä PE-kerroin.

Kaiken kaikkiaan tilitoimistomarkkinan konsolidoituminen ja Aallon Group näyttävät sijoittajan vinkkelistä lupaavilta 2020-luvulla. Mielenkiintoista nähdä mitä H1 2020 raportti tuo maanantaina tullessaan.

Unohtuiko tai missasinko jotain olennaista ja katsonko Aallon Groupin tulevaisuutta liian ruusuisten lasien läpi?

19 tykkäystä