Aallon group kulkee vähän tutkan alla tällä hetkellä. Ei ole hienoja softia yms millä hypettää. ![]() tänään tulee olemaan mielenkiintoinen päivä, hyvä suoritus osarissa voi taas nostaa lappua ihmisten huulille.

tänään tulee olemaan mielenkiintoinen päivä, hyvä suoritus osarissa voi taas nostaa lappua ihmisten huulille.

Moneltas tänään julkaistaan osari?

Olipa laadukas viesti. Kiitos!

1 tykkäys

Klo 12 pitäisi raportin tulla. Tulosjulkistustilaisuus klo 15, jonka jälkeen luvassa Arin haastattelua ![]()

7 tykkäystä

Kysyisitkö @Atte_Riikola haastattelussa tuosta 5m€ luottolimiitistä (Aallon Group sopi 5 MEUR:n luottolimiitin tulevien yritysostojen varalle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus), josko sieltä tulisi jotain rivien välistä luettavaa kommenttia ![]()

2 tykkäystä

Jos haastatteluun saa toivomuksia, niin tuosta mistä keskusteltiin. Näkyykö orgaaninen kasvu kpl-määrissä vai onko vain hinnankorotuksia?

Tuolla 20 %:n kasvuennusteella seuraavalle viidelle vuodelle olettaa käytännössä ennusteeseen yritysostoja, sillä orgaanisesti kasvu ei tuolle tasolle yllä. Silloin mallissa joutuu tekemään oletuksia myös yritysostojen suhteen. Haastavaa siitä tekee sen, että tiedossa ei ole ostettavien yritysten kokoluokkaa, kauppahintaa, eikä maksutapaa (käteinen vai oma osake). Malli antaa liian ruusuisen kuvan, jos olettaa pelkästään yritysostojen kasvun, muttei huomioi capexissa niihin tarvittavaa investointia tai diluutiota osakemäärässä, jos maksetaankin omalla osakkeella. Toki näistä voi rakennella erilaisia skenaarioita erilaisilla oletuksilla.

8 tykkäystä

Kiitos viestistä. Löytyy täältä ilmeisesti järkevääkin luettavaa. ![]()

2 tykkäystä

“Koronatilanteesta huolimatta suhtaudumme positiivisesti tulevaisuuteen. Tällä hetkellä tiedossamme ei ole sellaisia vaikutuksia, jotka aiheuttaisivat tarvetta muuttaa keskipitkän aikavälin ohjeistusta. Tähtäämme siis edelleen keskipitkällä aikavälillä keskimäärin 15-20 prosentin vuotuiseen kasvuun ja tavoittelemme kasvavaa käyttökateprosenttia. Myös osingonjakopolitiikkamme on ennallaan. Tavoitteenamme on myös jatkossa jakaa vähintään 50 prosenttia yhtiön osakekohtaisesta tuloksesta, luonnollisesti vaarantamatta strategian toteutusta tai muita tavoitteitamme.”

Hyvälle kuulostaa. Ennusteisiin osui aika hyvin.

1 tykkäys

Kyllä se laatu maksaa näissäkin firmoissa, syystäkin, ainakin näin pikavilkaisulla katsottuna

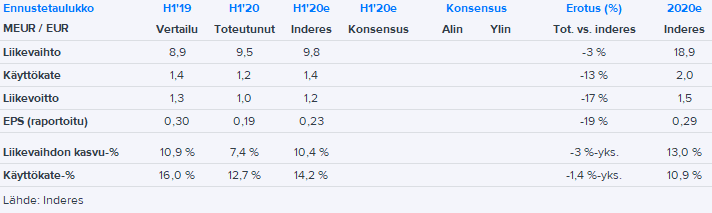

H1-tulos jäi hieman alle ennusteen, ja näyttäisi, että korona jarruttanut orgaanisen kasvun H1:llä lähelle nollatasoa (odotuksissa oli 3 %:n orgaaninen kasvu). Näin alustavasti raportissa ei mitään suurempia yllätyksiä näyttäisi olevan. Kasvustrategia etenee, vaikka korona hieman lyö kapuloita rattaisiin lyhyellä tähtäimellä.

14 tykkäystä

Orgaaninen kasvu kyllä mietityttää ja siitä toivottavasti kuulemme haastattelussa lisää. Nopeasti laskettuna E-controllersin ja Aveonin yhteenlaskettu vuosiliikevaihto n. 1meur, josta H1/2020 osuus arvioituna 550-600teur. Lisäksi Tili-Koivun kaupasta on ehtinyt H1:lle tasaisesti laskettuna noin 160teur.

Sen lisäksi mahdolliset hinnankorotukset vuodenvaihteessa tai alkupuoliskolla, niin herää kysymys, onko orgaanista kasvua tapahtunut ollenkaan? Jää kyllä näillä tiedoilla edelleen pois omasta salkusta.

6 tykkäystä

Tässä kohtaa hyvin tiivistää, että Riikolan laaja raportti on yhä hyvin voimassa. Voimakkaita ajureita tuloskasvulle ei näyttäisi lyhyellä välillä olevan, mutta toisaalta ala on defensiivinen ja business as usual melko lailla jatkuu.

Yritys on pystynyt toteuttamaan strategiaansa poikkeuksellisesta tilanteesta huolimatta, mille on pakko antaa arvoa. Toisaalta mitään pankinräjäyttelyä ei nyt nähty, eikä sellaista toisaalta odotettukaan. Lomautusten ja irtisanomisten voi kuitenkin nähdä vaikuttavan volyymipohjaiseen suorittamiseen ja uushankintaan on akuutissa kriisissä painetta, jolloin vähäinenkin orgaaninen kasvu olisi vain hyvä. Lisäksi positiivisena signaalina on, että Aallon on viimeaikoina järjestellyt Tili-Koivun hankinnan jälkeenkin lisärahoitetta tuleville ostoille, eli strategian toteuttaminen jatkunee eheänä ja voi jopa ylittää odotuksia.

Osake korjasi alaspäin, mutta oli myös keulinut ennen osaria. Ennemmin tässä kyydissä on kuin ulkona näillä hinnoilla ja näkymillä vielä, mutta ei hirveästi tee mieli ostella lisääkään. Suurin riski on osakkeen jääminen keskinkertaiseksi mörnijäksi. Atte varmaankin säilyttää tavoitehintansa ja vähennä-suosituksensa. Jos hinta dippaakin 10 tuntumaan, sitten kuitenkin lisää-suositus. ![]()

Nyt hei. Tästä ei käy ilmi edes mielipidettä suuntaan tai toiseen koskien Aallon Groupia. Laatu maksaa, kyllä, mutta onko Aallon siis laadukas, vai toteatko rivien välistä Aallonin laaduttomaksi ja halvaksi?

5 tykkäystä

Ihan Talenomiin viittasin. Preemio on hyvin perusteltu

Eipä sitä orgaanista kasvua nyt sitten näkynyt? Viittaus edelliseen viestiini.

Ei tarvii liputtaa tätä viestiä tarinahan on edelleen voimassa, eli kasvetaan lähinnä epäorgaanisesti ja pääasiassa hinnankorotuksin orgaanisesti (onko varaa nostaa hintoja)?

Toimarilta toki voisi kysyä onko mahdollista saada orgaanista kasvua muutoin kuin hinnankorotuksilla, ja miten jos saadaan? Onko Aallon Groupilla myyntitiimiä?

Kirjanpitäjistähän taitaa periaatteessa olla pula (paitsi Talenomilla on varmaan hetkellisesti liikaa :))

1 tykkäys

Tähän löytyy ainakin osittainen vastaus Inderesin tekemästä laajasta raportista (23.7.2020) sivulta 6:

“Yhtiöllä ei ole erillistä myyjäverkostoa, vaan myyntityö hoidetaan paikallisesti eri toimipisteissä, missä avainhenkilöt hoitavat uusasiakashankintaa.”

Eli oletettavasti uusasiakashankinnassa hoidetaan vain sisäänpäin tulevat tarjouspyynnöt eikä omaa aktiivista myyntityötä ole.

3 tykkäystä

Huphei video tullut

4 tykkäystä

Ei oikein toimari vakuuttanut videolla. Luulen, että orgaanista kasvua ei ole odotettavissa pitkään aikaan johtuen tilitoimistojen kulttuurista jossa perinteisesti ei myyntiä olla tehty. Kauanko näillä kannattavuus luvuilla muuten kestää ennen kuin yrityskauppa on maksanut sen kulut takaisin?

1 tykkäys

minusta tässä on sellainen kultareunus kuitenkin, että Aallon Groupista voidaan leipoa sellainen isoa makupala jollekin teknologiajohtajalle ostaa pois pörssistä ja muuttaa ne sitten omalle ohjelmistolle? Sillä välin voi noudattaa tätä nykyistä strategiaa!

3 tykkäystä

@DiegoBoss huikeaa että jaat oman DCF-mallisi olettamuksia täällä! Itse suhtaudun yleensä hieman skeptisemmin yritysten potentiaaliin, joiten omat lukuni ovat selvästi konservatiivisempia. Esimerkiksi EBIT suhteen ajattelisin 11% olevan turvallisempi, sillä yrityksellä ei ole omaa softaa ja nykyisen organisaation kulurakenne voi osoittautua aika raskaaksi (nämä hidastavat myös olettamaani liikevaihdon kasvua). Toisaalta en myöskään usko että Suomen BKT kasvaa edes 2% vuosivauhtia tulevaisudessa enkä usko yhtiön markkinan kasvavan bruttokansantuotetta nopeammin sitten kun digitalisaation hyödyt on otettu lähes täysimääräisesti alalla käyttöön, joten ikuisuuskasvuksi löisin itse 1%.

Jos noihin sinun käyttämiisi lukuihin päästään edes lähelle niin sitten tästä tulee huikea sijoitus ![]()

Näinhän tässä näyttääkin käyvän kuten uumoilin että orgaaniselta puolelta ei juurikaan ole tulossa vetoapua ja varmaankin säilyy heikkona myös lähitulevaisuudessa ![]()

Yhtiön sijoituskeissi kyllä heikkenee, mutta ei ainakaan minun osaltani kaadu koska olin jo alunperinkin odottanut nollan tuntumassa olevaa orgaanista kasvua. Muutamat seuraavat vuodet voidaan kyllä helposti kasvaa epäorgaanisesti ja tämä kasvu näkyy nopeasti yhtiön arvossa, kunhan tuo kulupuoli pysyy kurissa.

Suuremmat haasteet tulevat 3-5 vuoden päästä, sillä yhtiöllä ei nähdäkseni ole kummoistakaan kilpailuetua.

Tämä olisi varmaankin sijoittajalle paras skenaario. Muuten kirjanpitosoftapuolen nousu alkaa pidemmän päälle syödä yhä isompaa osuutta yhtiön tuotoista ja kilpailijat pääsevät oman tietoteknisen kehittämisen kautta parempaan kannattavuuteen. Softaton tie taas vaatisi mielestäni hyvin virtaviivaistetun organisaatiorakenteen, mistä ei ainakaan tällä hetkellä näytä olevan merkkejä. Se on kivinen tie jos Aallon haluaa jossain vaiheessa siirtyä tekemään omaa softaa.

3 tykkäystä

Kaksi tulosalitusta, enkä kirveelläkään keksi miten tämän kuuluisi olla näin törkeän kallis? Epäorgaanista on ladattu lukuihin ja toiveisiin, eikä mitään vallihautaa ole ja integraatiot on pehmeiden (versus esim. Relaisin malli) sijasta karkeahko. Hommassa ei ole mitään mikä skaalaisi vaan kaikki on aina toisen päälle- tyyppistä. Hyvä esimerkki tästä on aina yritysostoissa johtajanimitys. Ainakin sillä pääsee johtajien lukumäärässä pörssin kärkeen jossei muuta.

4 tykkäystä