Aallon Groupilla tänään yli 1 meur kauppa?

Uus omistajalista päivittynyt:

Myyjät;

Ostaja:

![]()

Rantalainen lisäillyt;

![]()

EDIT: Näemmä uutta yrityskauppaakin

Aallon Group Oyj ja Tiliamppari Oy ovat allekirjoittaneet 1.2.2022 kauppasopimuksen, jonka mukaisesti Aallon Group Oyj hankkii Tiliamppari Oy:n liiketoiminnan. Liiketoiminta siirretään välittömästi sisäisellä liiketoimintakaupalla osaksi Aallon Helsinki Oy:n toimintaa. Kauppa astui voimaan samalla päivämäärällä. Liiketoiminnan siirtohetkeksi on sovittu 1.2.2022.

Kauppahinta on 923,8 tuhatta euroa, josta noin 739 tuhatta euroa suoritetaan käteisellä ja loppu noin 185 tuhatta euroa suuntaamalla yhteensä 16 059 osakkeen osakeanti Tiliamppari Oy:lle.

Kaupan kohteena olevan liiketoiminnan liikevaihto tilikaudella 1/2021-12/2021 oli noin 696 tuhatta euroa ja käyttökate noin 196 tuhatta euroa. Edellisellä tilikaudella 1/2020-12/2020 liiketoiminnan liikevaihto oli noin 544 tuhatta euroa ja käyttökate noin 111 tuhatta euroa. Liiketoiminta työllistää yrittäjän lisäksi kolme ammattilaista.

Liiketoimintakaupan yhteydessä ostajalle siirtyvä käyttöomaisuus on noin 8 tuhatta euroa. Siirtyvät henkilökuluvelat ovat noin 17 tuhatta euroa, jotka vähennetään maksettavasta käteisvastikkeesta.

10 tykkäystä

Tämä eilen julkistettu lehdistötiedote ei ollut tainnut nousta yhtiötiedotteiden syötteisiin, joten linkataampa se myös tänne.

10 tykkäystä

Päivän pläjäys:

11 tykkäystä

Nyt ostoslistalla HM-Tilipalvelu Oy jossa 2:n omistajan lisäksi töissä 8 työntekijää.

4 tykkäystä

Sieltä taas vähän lisää asiakkaita ja kirjanpitäjiä. Hyvä, hyvä!

2 tykkäystä

Aallon grouppiin muodostunut yksi helsingin pörssin parhaista tuotto-riskisuhteesta.

Eps-ennuste otti hienoisen leikkurin viime rapasassa ja hinta tullut markkinamyllerryksessä alaspäin 20%~ 10,6e kohdille.

Omasta mielestä tälle pitäisi muodostua hieman korkeammat kertoimet näistä syistä tulevina vuosina.

p/e 20 olisi sopiva tälläiselle sarjayhdistelijälle, joka kasvaa tasaisesti.

Liikevaihto lähes kokonaan jatkuvaluonteista ja äärimmäisen defensiiviset kassavirrat sektorilla.

Nyt eps ennusteet ilman yritysostoja 2022-2024 on 0,67, 0,71 ja 0,81

osinkoennusteet kolmelta vuodelta 0,82 euroa

Jos päästään noihin ennusteisiin seuraavien vuosien aikana, niin tuotto-odotus tästä voisi olla jopa 20-30% per vuosi tällä 10,6e osakekohtaisella hinnalla.

0,8 epsiä ja siihen p/e 20 + osinkoa 0,82e osakkeelta, niin oltaisiin 16e per osake + osingot

jos yritysostoja saadaan seuraavina vuosina tehtyä vinhempaan ja saadaankin +10% epsiä vielä päälle, niin tuotto-odotus menee tuonne ylälaitaan.

Erityisinä riskeinä näen, ettei synergiat toteudu ostoksista ja yleinen isompi talouden heikkeneminen, ettei orgaanista kasvua saada aikaan yhtään.

Siinä tapauksessa tuotto-odotus pienenee selvästi 8-10% kohdille, mikä sekin toki kohtuullinen.

10 tykkäystä

Aallon Group taitaa olla alittanut hieman kaikki Inderesin ennusteet. Jos nykyennusteista leikkaa 10% pois ja unohdetaan yritysostot. Saat silloin käytännössä defensiivistä liiketoimintaa suurin piirtein käypään hintaan (P/E 17 tälle vuodelle) ja tähän kaupan päälle yritysostot ja mahdollinen tulosparannus.

2 tykkäystä

Mielestäni tuo laskelma kuvaa hyvin tätä Aallon Groupin pihviä. Valuaatio on kohtuullinen jopa ilman yritysosto näkökulmaa, mikä on kuitenkin toiminnan keskipisteessä. Jos yritysostostrategia jatkaa ohjeistuksen mukaisella linjalla niin tämä on mielestäni pörssin yksi mielenkiintoisimmista sijoitusmahdollisuuksista. Mikä parasta niin markkina ei tunnu sisäistävän sitä, mitä yhtiössä tapahtuu. Niinpä sijoittajat ovat kuluneen vuoden aikana saaneet tankkailla laskeviin kursseihin, samalla kun yhtiön tarina etenee paljon ohjeistettua nopeammin. Luulen, että monia tässä hämää se, että yhtiö tekee suuria liikearvopoistoja, mitkä sotkee raportoidun tuloksen.

Olisi ehkä hyvä saada joku kriittinen näkemys firmasta, koska olen vähän turhan bullish tällä hetkellä firman suhteen. Huonossa tilanteessa yritys mörniin nykyisellä liiketoiminnalla ja hitaalla orgaanisella kasvulla eteenpäin ja jos mennään ohjeistuksen mukaan niin liikevaihto on tuplat viiden vuoden päästä ja käyttökate toivottavasti myös nousee siinä mukana.

3 tykkäystä

Jeps, molemmilta ihan hyvät näkökulmat. Vaatiihan tuo heidän strategia tutustumista, että siitä saa sijoittaja kiinni.

Olen omasta mielestäni tehnyt ihan tarpeeksi taustoitusta, ymmärrän riskit ja tuottopotenttiaalin. Suhteellisen simppeli bisnes kuitenkin. Yritysostoilla he voivat noilla ostohinnoilla käytännössä printtaa rahaa.

Niin kauan kuin arvostus on tuo ja ostokohteet 30-50% alle heidän oman arvon pörssissä.

1 tykkäys

Aallon Groupilta pieni uutinen 5 MEUR:n luottolimiitin uusimisesta:

Vuoden vaihteessa limiitistä oli nostettu 1 MEUR, jonka jälkeen Aallon Group on käyttänyt noin 2 MEUR käteistä yritysostoihin. Tänä vuonna siis yritysjärjestelyjen jatkuessa yhtiöllä mahdollisuus kääntää taseen nettokassa nettovelan puolelle. Tämä olisi minusta hyvinkin järkevää, sillä tilitoimistoliiketoiminnan vakaan kassavirtaprofiilin ansiosta toimintaa kannattaakin ajaa sopivalla velkavivulla oman pääoman tuoton parantamiseksi.

12 tykkäystä

Toiseksi suurin omistaja Miia Sarkola möi muulle johdolle 20000 osaketta 10e/kpl. On monta syytä myydä (yleensä 200000e putkiremontti), mutta vain yksi syy ostaa.

Osake on kyllä tavattoman epälikvidi.

3 tykkäystä

Onko tietoa miten yhtiö pystyy välttämään ylhäältä raskaan organisaation kun uusia tilitoimistoja ostellaan? Siirtyykö ostettavan yhtiön johto muihin tehtäviin tai palmun alle juomaan Pina coladaa?

Tätä asiaa on pohdittu Aamukatsauksessa 2019 kun yhtiö oli listautumassa mutta sen jälkeen ei ole uutta tietoa tullut vastaan.

Epäilin vähän tätä ”alittanut kaikki Inderesin ennusteet” ja päätin tarkistaa asian.

H2/FY21 oli aika lähellä odotuksia pl. EPS oli noin puolet ennusteesta

H1/FY21 otsikko analyytikon kommentissa ”Yritysostojen tulosvaikutus jäi odotuksistamme”

H2/FY20 ylitettiin odotukset pl. liikevaihto meni odotusten mukaisesti

H1/FY20 ”Yhtiön H1-tulos jäi hieman odotuksista, kun…”

H2/FY19 ”H2-liikevaihto jäi odotuksista, mutta…”

H1/FY19 ”Aallon Group julkaisi aamulla pitkälti odotustemme mukaisen H1-raportin.”

Eli kuudesta puolivuotiskatsauksesta kaksi oli odotuksissa, kaksi jäi odotuksista ja kaksi ylitti ne. Ei Aallon Group nyt aina tuota pettymystä ![]()

3 tykkäystä

Komiat yli ennusteiden menevät luvut Aallon groupilta.

Hienosti ovat kyllä onnistuneet yrityskaupoissa.

11 tykkäystä

Hiljaiseen ketjuun eloa:

Aallonin pre kommentti:

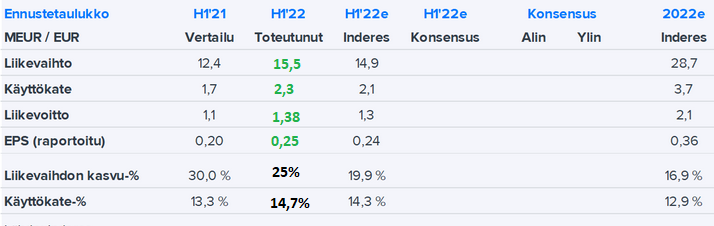

H1/22 - raportti:

Toimitusjohtajan kommenteista poimintoja:

-

Kiihtynyt kasvu rakentui edelleen pääosin aikaisemmin tekemistämme onnistuneista yritysjärjestelyistä, mutta nyt mukana on koronapandemian vaikutusten väistyttyä myös aikaisempaa selvemmin orgaanista kasvua. Samaan aikaan Euroopan talous – tai jopa maailmantalous uhkaa ajautua taantumaan, jonka mahdolliset vaikutukset tulevat näkymään defensiivisellä alallamme jälkijättöisesti.

-

Etukäteen onkin vaikea arvioida, kuinka tummia pilviä Euroopassa käytävän sodan laukaisema negatiivinen talouskehitys luo toimialallemme tulevaisuudessa. Realistista lienee kuitenkin olettaa, että vaikealla taantumalla olisi hidastava vaikutus alamme kasvuun.

-

Tällä hetkellä emme näe talouden kehityksen aiheuttavan merkittäviä vaikutuksia yritysjärjestelyiden kannattavuuteen, ja tarkoituksenamme on tulevaisuudessakin jatkaa toimivaksi osoitetun kasvustrategiamme toteuttamista.

-

Helmikuussa lanseerasimme asiakkaidemme tarpeisiin suunnitellun Aallon Portin, joka on oman kehitystyömme tuloksena syntynyt moderni sähköisen taloushallinnon kokonaisratkaisu. Jalkautustyö on edennyt suunnitellusti alkaen Helsingin alueyhtiöstämme, jossa järjestelmää käyttää jo merkittävä osa asiakkaistamme. Tämän lisäksi käyttöönottoa valmistellaan muillakin alueillamme. Järjestelmän kehitystä on jatkettu. Tavoitteenamme on muun muassa loppuvuoden aikana julkaista uusi toiminnallisuus, jonka uskomme lähivuosina tehostavan sähköisiä palkkapalveluitamme.

16 tykkäystä

Tässä ensipuraisut H1-tuloksesta, joka oli hieman odotuksiamme parempi. Mukava nähdä, että tehdyt yritysostot heijastuvat myös tulosriveille, kuten pitääkin. Kaiken kaikkiaan Aallonin strategia edennyt mukavasti ensimmäisellä vuosipuoliskolla.

14 tykkäystä

Aika helppohan tässä on mukana olla, kun strategia etenee täysin suunnittellusti, mutta sekä kokoluokkansa ja pienen osakevaihdon takia Aallon Group on erittäin matalalle arvostettu. Täytyy vain odottaa, että kokoluokka kasvaa astetta isompaan luokkaan ja tunnettuus nousee, niin kurssi todennäköisesti nousee yhdessä tuloskehityksen ja kasvavien kertoimien yhteisvaikutuksen mukana ajan kanssa.

16 tykkäystä

Tässä vielä Aallonin kuulumiset suoraan toimitusjohtajan suusta:

Orgaaninen kasvu oli H1:llä noin 5 %, mutta näkymien perusteella taso voi jatkossa tästä hidastua, kun heikkenevä talousympäristö alkaa näkyä vahvemmin Aallon Groupin asiakkaissa.

13 tykkäystä

Tämän päivä tulos kyllä näytti, että strategia toimii, ja alkaa tuottamaan tulosta alariville. Halpa vielä kun saadaan pari vuotta toteutettua tämän kaltaisia lukuja hienoa työtä yhtiöltä.!

3 tykkäystä