"Aallon Groupin H1-liikevaihto kasvoi vahvasti yritysostojen vetämänä ja myös orgaaninen kasvu vauhdittui. Yritysostovetoinen kasvu heijastui myös tulosriveille, yritysostojen integraatiot ovat edenneet suunnitellusti, ja kaiken kaikkiaan yhtiön strategia eteni hyvin H1:llä. Heikentyvä talousympäristö luo kuitenkin epävarmuutta lähivuosien orgaanisen kasvuvauhdin suhteen, mutta uskomme Aallon Groupin pystyvän silti jatkamaan kasvuaan tutulla yritysostosapluunalla, missä pieniä ja keskisuuria tilitoimistoja ostetaan maltillisella arvostuksella. Tähän peilattuna osakkeen arvostus on mielestämme houkutteleva ja tarjoaa hyvän tuotto-odotuksen. "

Tässä vielä videomuodossa mietteitä Aallon Groupista:

Aiemminkin tullut mainittua, että yhtiö varmasti lentää vielä monen sijoittajan tutkan ulkopuolella, mihin väistämättä pieni koko ja osakkeen heikko likviditeetti vaikuttavat. Strategian jatkaessa nykyurilla uskoisin tilanteen asteittain paranevan tulevina vuosina näiden molempien komponenttien osalta yritysosto kerrallaan.

Olen lisäillyt Aallon Groupia salkkuuni viime aikoina, kun hinta näyttää olevan kohdillaan ja firma vakuuttaa tekemisellään. Olen päässyt seuraamaan eri tilitoimistojen toimintaa melko läheltä, niin suorana asiakkaana kuin yrittäjien käyttämänä asiantuntijana ja Aallon Groupin tekeminen miellyttää. Tälläkin hetkellä olen yhtiön Turun pisteen asiakas ja hyvin tyytyväinen heidän tekemiseensä.

Aallon Groupiin on lähtenyt mukaan tilitoimistojen parhaimmistoon kuuluvia firmoja. Esim. täällä Turussa Tilitoimisto Lehtimäki ja Tili-Koivu, joissa kummassakin oli aiemmin yrittäjänä paikallisesti arvostettu tilintarkastaja. Hyvä tekemisen laatu auttaa pitämään asiakkaista kiinni, eikä perälauta tällöin vuoda. Tunnen tilitoimistoja, jotka tekevät kovasti uusasiakashankinta, mutta kun tuotanto ei pysty vastaamaan lupauksiin, niin vanhat asiakkaat karkaavat pettyneenä muualle. 5%:n orgaaninen kasvuvauhti on tilitoimistolle ihan ok. Alalla on kova pula osaavista tekijöistä ja nopeampi orgaaninen kasvu on hankalaa tinkimättä kirjanpitäjien laadusta.

Talenom on toinen hyvin kehittyvä listattu tilitoimisto. Siihen verrattuna kannattaa huomioida, että Aallon Group ei aktivoi taseeseen asiakashankinnan kuluja, kuten Talenom tekee. Tällä on lukuihin iso merkitys.

Mielestäni Aallon Group tarjoaa mukavaa kasvupotentiaalia yrityskauppojen kautta, mutta on toisaalta hyvin defensiivinen osake. Katsauksissa tj. maalailee hieman synkempiä odotuksia makrotilanteen heikentymisen takia, mutta mielestäni taantumalla on melko vähän merkitystä tilitoimistojen laskutukseen. Kirjanpito on tehtävä, vaikka yrityksen liikevaihto ja tuloskunto hieman droppaisivatkin. Konkursseja toki taantumassa tulee enemmän, mutta yleensä ensinnä kaatuvat uudet ja pienet asiakkaat, joiden laskutus ei ole kovin merkittävää.

Henkilöstön lähteminen yritysostokohteista on todellinen riski. Tämä on todennäköistä varsinkin tilanteissa, joissa ostaja pyrkii muuttamaan prosesseja nopeasti esim. pakottamalla eri ohjelmistoihin tai pyrkii lisäämään yhden kirjanpitäjän työmäärää lisäämällä hoidettavia asiakkaita. Aallon Groupin tapauksessa näen riskin pienenä, koska yritys käyttää useaa eri softaa, eikä siten ostettavan firman ja sen asiakkaiden ole pakko vaihtaa softaa. Aallon Groupin uusasiakashankinta ja siten orgaaninen kasvu on hyvin maltillista, joten yksittäisen kirjanpitäjän työmäärääkään ei siten nosteta äkisti. Henkilöstön vaihtuminen on iso ongelma kirjanpitoalalla ja olen nähnyt läheltä miten rumaa jälkeä tulee kun kirjanpitäjät nostavat joukolla kytkintä. Kirjanpitäjän vaihtuminen on aina ongelmallista asiakkaan kannalta, ellei aiempi ole ollut toidella huono. Kirjanpitäjän vaihtuminen on aina riski asiakassuhteen jatkuvuudelle.

@Atte_Riikola on tehnyt yhtiöraportin Aallon Groupista.

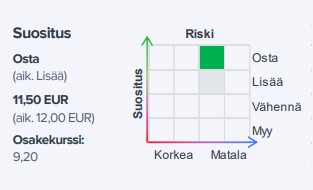

Viime kuukausina entisestään heikentynyt talousympäristö luo kasvanutta epävarmuutta Aallon Groupin lähivuosien orgaanisen kasvuvauhdin suhteen, jota heijastellen olemme tarkistaneet ennusteitamme hieman alaspäin. Uskomme Aallon Groupin pystyvän silti jatkamaan kasvuaan tutulla yritysostosapluunalla, missä pieniä ja keskisuuria tilitoimistoja ostetaan maltillisella arvostuksella. Tähän peilattuna osakkeen arvostus on painunut mielestämme hyvin houkuttelevalle tasolle, eikä heikentyvä talousympäristö kuitenkaan iske erityisen pahasti defensiiviseen tilitoimistoliiketoimintaan.

Ja tässä on vielä aamarikommentti, joka on kaikkien luettavissa.

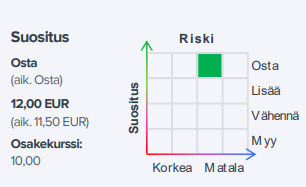

Viime kuukausina entisestään heikentynyt talousympäristö luo kasvanutta epävarmuutta Aallon Groupin lähivuosien orgaanisen kasvuvauhdin suhteen, jota heijastellen olemme tarkistaneet ennusteitamme hieman alaspäin. Uskomme Aallon Groupin pystyvän silti jatkamaan kasvuaan tutulla yritysostosapluunalla, missä pieniä ja keskisuuria tilitoimistoja ostetaan maltillisella arvostuksella. Tähän peilattuna osakkeen arvostus on painunut mielestämme hyvin houkuttelevalle tasolle, eikä heikentyvä talousympäristö kuitenkaan iske erityisen pahasti defensiiviseen tilitoimistoliiketoimintaan. Nostamme Aallon Groupin suosituksen osta-tasolle (aik. lisää) ja tarkistamme tavoitehintaa 11,5 euroon (aik. 12,0 EUR) ennustemuutoksia ja noussutta tuottovaadetta heijastellen.

Tässä on analyytikko Riikolan kommentti tuoreesta Aallon Groupin ostoksesta.

Aallon Group tiedotti keskiviikkona liiketoimintakaupasta, jossa Kotkassa toimiva Tilitoimistopalvelut Meritili Oy:n liiketoiminta siirtyy osaksi Aallon Groupia. Kaupan myötä Aallon Group saa ensimmäisen toimipisteensä Kotkaan, mikä tarjoaa uusia yhtiölle uusia kasvumahdollisuuksia Kotkan, Haminan ja Pyhtään seuduilla. Maltillisella arvostuksella tehty kauppa noudattaa jälleen hyvin samaa pelikirjaa, mitä Aallon Groupilta on yritysjärjestelyissä totuttu jo näkemään. Lisäsimme kaupan ennusteisiimme, joihin sillä oli vain pieni vaikutus. Marraskuun alussa viimeksi päivitetty näkemyksemme osakkeesta säilyy ennallaan.

Taas hieman vajaa 5xkäyttökate kauppahinta ja ihan mukavan kokoinenkin liiketoiminta reilun miljoonan vaihdolla. Näköjään ostettavaa edelleen löytyy mukavasti

Aallon Group teki torstaina viikon toisen yritysjärjestelyn, jossa jälleen maltillisella arvostuksella ostettiin hyvin kannattavaa tilitoimistoliiketoimintaa Pohjois-Suomesta. Yhtiön strategia etenee tällä hetkellä askel kerrallaan oikeaan suuntaan, johon peilattuna osakkeen nykyinen arvostustaso näyttää mielestämme houkuttelevalta.

Saa kyllä mukavaan hintaan napsittua, toki olisi omistajana kivempi saada samaan rahaan vähän isompi pulju kerralla, mutta ei taida asemoitua ihan heidän strategiaan.

Aallon treidaa ev/ebit 10~

ja ostaa about puoleen hintaan sisään?

niin siinähän muodostuu jo arvoa jokaisella ostolla. Vaatii toki omistajilta vähän istumalihaksia, mutta hinta nyt pitkästä aikaa kohillaan. Ostin hieman tänään lisää.

Toisaalta, on muistaakseni tutkittu juttu, että pienemmät yritysostot onnistuvat todennäköisemmin kuin isommat. Siinä mielessä Aallon strategia on hyvä.