Aallon Groupin laaja rapsa tuli päiviteltyä alkuvuoden kunniaksi:

Isossa kuvassa viimeisen vuoden aikana sijoituscasessa tai tilitoimistomarkkinan dynamiikassa ei ole tapahtunut isompia muutoksia, mikä ei sinänsä ole yllättävää, kun puhutaan tasaisen tylsästi puksuttavasta tilitoimistobisneksestä. Aallon strategia on kuitenkin yritysostorintamalla kiihtynyt ja edennyt mukavasti ja eväät arvonluonnin jatkamiselle tällä saralla ovat mielestäni jatkossakin hyvät. Osake on vuoden tähtäimellä käytännössä polkenut paikoillaan, joten arvostusmielessä tilanne on aiempaa kiinnostavampi jatkoa ajatellen. Toki korkojen nousu on välissä painanut yleisesti hyväksyttyjä arvostuksia alaspäin, mutta Aallonin maltillisiin kertoimiin voisi mielestäni jonkin verran argumentoida nousuvaraa strategian jatkaessa nykyisillä urillaan. Raportista löytyy lisää perusteluja näkemyksen taustalle

Aallon Groupille suorien hyvien verrokkien löytäminen on melko haastavaa, mutta Australiasta löytyi Kelly Partners Group, joka näyttäisi operoivan samantyylisellä mallilla. https://kellypartnersgroup.com.au/investor-centre

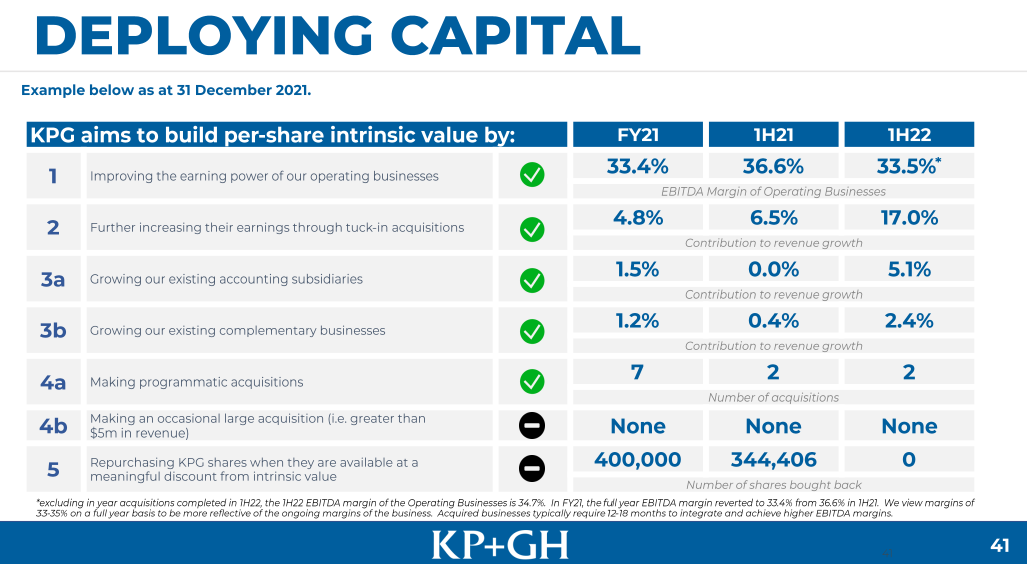

Näyttävät myös tekevän IR:ää moneen yhtiöön nähden poikkeuksellisella tulokulmalla, missä omistajan kannalta ne olennaisimpia asioita pyritään korostamaan. Alla olevan taulukon tyyppisiä ratkaisuja toivoisi näkevän useammaltakin yhtiöltä.

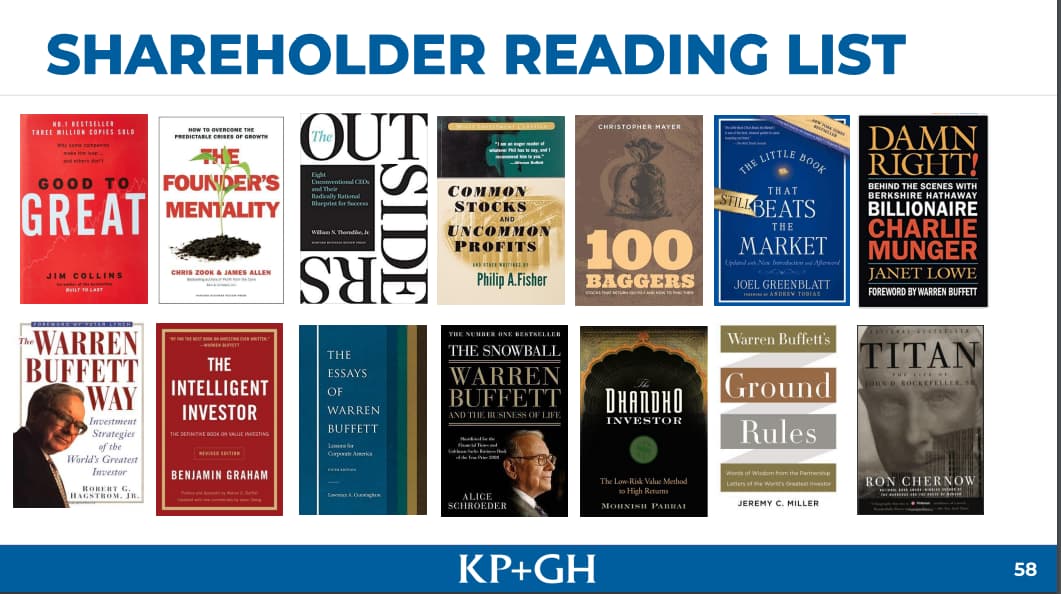

Tämän heidän owners manualin selailu oli ihan virkistävää ja harvoin näkee yritysten tekevän omistajilleen lukulistaa Asiallisia kirjoja on kyllä listalle löytynyt.

Mahtava IR-sivu ja vielä paremmat kirjasuositukset. The Outsidersista kyllä extraplussa. Moni suomalainen firma voisi ottaa tästä mallia, koska kuitenkin samalla strategialla tai mahdollisesti samalla strategialla pyöriviä yhtiöitä Helsingin pörssistäkin löytyy - ja voisi löytyä lisää.

Jos foorumilaisia kiinnostaa niin kirjottelin Twitterin puolelle muutaman sanan juuri Aallonin yrityskauppavetoisesta kasvusta, sen arvonluonnista ja arvostuksesta.

Pääomasijoittaja Norvestor ostaa Rantalaisen. Olin itse pitkään aika varma, että Aallon Group ja Rantalainen olisivat voineet yhdistyä, ja Intera olisi saanut samalla Rantalaiselle tien pörssiin ja exit-mahdollisuuden sen myötä. Mutta aina eivät arvaukset osu.

Kiitos uutisen postaamisesta, olis muuten jäänyt itseltä huomaamatta näin nopeasti

Pari hajanaista ajatusta:

-Rantalaisen listaamisesta on vuosia pyörinyt huhuja ja tämä nyt ainakin siirtää sitä muutamalla vuodella. Ehkä siellä on haudattu se polku kun sentimentti alkoi happanemaan about vuosi sitten ja “listautumisikkuna” meni kiinni?

-Myös Aallon ja tämän yhdistyminen on vielä täysin mahdollinen skenaario, mutta sekin siirtyi vähintään muutaman vuoden päähän. Kun mm. teknologiastrategiat on noin yhteneväiset, synergia- ja suuruuden edut ovat kiistattomat esim.järjestelmätoimittajien partneruusohjelmien kautta.

Paperilla yhdistyminen vois näyttää hyvältä mutta käytännössä todennäköisesti epäonnistuisi.

Yli puolet ton tapasista mergereistä menee pieleen. Tosta vois saada nopeet voitot mutta pitkällä aikavälilä aallon yksinään tuottaa lähes varmasti paremmin.

“Raportoidut luvut sisälsivät kuitenkin vastoin odotuksiamme kertaeriä, ja näistä oikaistuna tulosalitus oli melko pieni. Isossa kuvassa yhtiön yritysostovetoinen kasvustrategia eteni hyvin viime vuonna ja tänä vuonna strategian toteutus jatkuu tutulla sapluunalla.”

Liiketoiminnan rahavirta maksettujen korkojen ja välittömien verojen jälkeen tilikaudella

oli 3,9 milj. euroa.

Videon lopussa selviää myös näiden kertaerien selitys. Ne liittyivät suurimmilta osin toimitilojen yhdistämiseen ja vuokrasopparien ennen aikaiseen katkomiseen (tästä aiheutuu kertakuluja) tiettyjen ostettujen tilitoimistojen kohdalla. Jatkossa sitten luvassa näiden osalta kulusynergioita, joten ei tarvitse näiden kertaerien osalta olla huolissaan. Aamulla hieman ihmetytti, että mitä nämä ovat, kun ei raportissa suoraan kerrottu.

Orgaanisesta kasvusta kysyttäessä Kelloniemi hieman kiertelee kysymystä sanoen että H1:llä orgaaninen kasvu oli noin 5% ja KOKO VUODEN osalta jäätiin karvan verran tuosta tasosta, eli tarkoittaa että H2:lla orgaaninen kasvu on ollut hyvin lähellä nollaa.

Pitääkö tästä olla huolissaan? Ehkä ei, jos ajattelee että epäorgaanisella kasvulla saavutetaan tällaisia tuloksia.

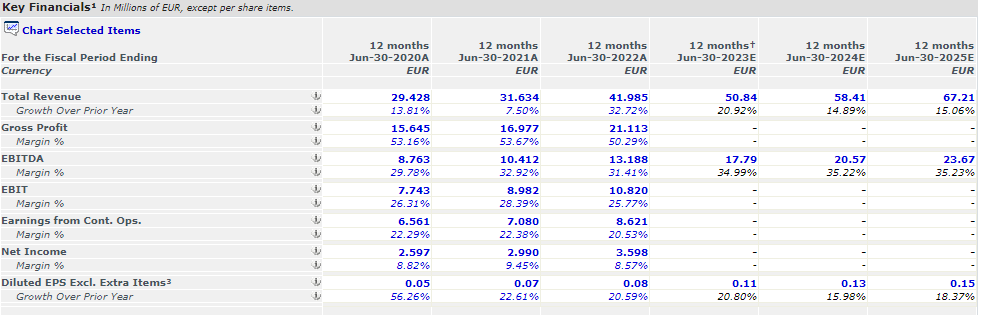

2022 liiketoiminnasta syntyvä rahavirta oli 3,855M. Investoinnit ostettuihin yrityksiin oli 3,6M eli käytännössä koko liiketoiminnan rahavirta sijoitettiin takaisin liiketoimintaan. Jos ostettujen yritysten EV/EBITDA -kerroin oli keskimäärin vaikka 5x, niin tuolla 3,6M ostettiin 720k lisää kassavirtaa annualisoituna. Tai kuten Verneri sanoi jollain videolla, ostetaan 20% kassavirtatuottoa.

Kun orgaaninen kasvu on 0 (tai lähellä nollaa) tarkoittaa se myös että Net Churn on 0%, mikä tarkoittaa mutkat suoraksi vetäen että nämä kassavirrat ovat jatkuvia. Kun pörssissä tätä kuviota arvotetaan EV/EBITDA 10x luokassa olevalla arvostuksella, niin harvoin näkee näin selkeää arvonluontimasiinaa missä liiketoimintaan takaisin kaadetut rahavirrat tuovat saman tien omistaja-arvoa tällaisen määrän.

Eikö tehdyt hinnankorotukset pitäisi näkyä suoraan tässä? Oletan, että viime vuonna näitä kuitenkin jo tehtiin ja ilmeisesti tammikuun alusta ainakin osa Aallonin yksiköistä korotti hintojaan esim. Turku 4,8%. Eli joko 1) hinnankorotuksia ei juurikaan tehty 2) laskutus/ transaktiomäärät ovat laskeneet 3) En ymmärrä miten orgaaninen kasvu lasketaan

Kellomäki sanoi videolla että vuonna 2022 tehtiin hinnankorotus ainoastaan vuoden alussa ja se oli tavanomainen CPI-korotus, tuolloin ei inflaatio vielä laukannut nykytahtiin. Tuo viittaamasi 4,8% korotus astui voimaan 1.1.2023 joten ei se luonnollisesti nyt raportoituihin 2022 lukuihin vaikuta.

Asiakkaiden bisnes jos ei kasva tai jopa laskee taantumassa, Aallonin kirjanpitäjälle tuleva tositemäärä ei kasva tai pienenee. Tämä vähentää Aallon laskutusta asiakkailta ja liikevaihto junnaa paikoillaan tai laskee.

Mitätöntä orgaanista kasvua kuitenkin ihmettelen itsekin. Onko Aallon-konsernilla siis uusmyyntitoiminto ja siellä myyjät yrittävät saada uusia asiakkaita koko ajan vuoden ympäri, mutta juuri mitään eivät saa aikaan? Tai onko asiakaspoistuma esim. 5% per vuosi ja uusmyynnillä saadaan juuri ja juuri paikattua asiakaskato. Hintoja nostamalla sitten saadaan vain orgaanista kasvua liikevaihtoon. Tai onko uusmyynti nykyisten kirjanpitäjien vastuulla sivutoimena ja sen takia tuloksia ei juuri tule.

Tätä voisi Atte joskus kysyä haastattelussa jotenkin poliittisesti korrektilla tavalla (itsekin jos olisin kirjanpitäjä, mieluummin keskittyisin kirjanpidon tekemiseen, en haluaisi soitella kylmäsoittoja uusille asiakkaille ja tulla torjutuksi 100 kertaa päivässä).

Totta, nyt pääsin itsekin haastattelun kuuntelemaan. Oli mielenkiintoista kuulla myös siitä, että potentiaalisia ostokohteita perustetaan jatkuvasti koska alalle tulokynnys on melko matala. Tämä on toki ihan looginen päätelmä, mutta vaikea hahmottaa näin ulkopuolisena tuota mittakaavaa. Hyvä jos sieltä pystyy kuitenkin ammentamaan. Osa nykyisistä ostokohteistahan on ollut melko nuoria yhtiöitä.

Aamulla pisti silmään Kauppalehden uutinen " Aallon Groupin tulos jäi odotuksista ja vertailukaudesta". Uskon, että tämä firma menee täysin tutkan alla FASsin ansiosta, kun raportoidut luvut ovat aina melko heikkoja. En usko, että markkinat ovat niin tehokkaat, että kaikki ovat oikaisemassa liikearvopoistoja luvuista.

Tuntuu myös, että varsinkin monet uudet sijoittajat mieluummin fiilsitelevät Talenomin maailmanvalloitus yritystä ja “uutta teknologiaa” kun samaan aikaan saisi melko vastaavaa tuotto-odotusta huomattavasti pienemmällä riskillä. Aina ei kannata mennä merta edemmäs kalaan

Toivottavasti hype ei nouse vielä hetkeen, harvoin tulee tällaisia puhtaita arvoyhtiö-caseja vastaan (ainakaan sellaisia jotka osuisi mun tutkaan).

PS. Hienoa myös nähdä, että suurimmat kilpailijat nostavat huomattavasti enemmän hintojaan. Tämä antaa mukavasti liikkumatilaa Aallonille.

Oikaisuja taisi olla 200k€, niin minkälaisia vuokrasoppareita on purettu ja toimitiloja yhdistelty kun on noin paljon mennyt rahaa? Kuulostaa.äkkiseltään aika isolta summalta.