Tehtiin Juhan kanssa IPO-analyysi Aallon Groupista. Mielestämme yhtiö on tulossa listoille erittäin kohtuullisella hinnalla liiketoiminnan defensiivisyys ja matala riskiprofiili huomioiden. Käykää lukemassa raportti ja jos herää kysymyksiä, niin pyritään vastailemaan parhaamme mukaan. ![]() Sijoitustutkimus: Aallon Group | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Sijoitustutkimus: Aallon Group | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

11 tykkäystä

Miten toi softa puoli on hoidettu Aallon groupissa. Onko inhouse? vai niin sanotusti vain jakelijan roolissa, eli softan omistaa, joku muu.

3 tykkäystä

Aallon Groupin oma

järjestelmäkehitys

• Keskittyminen omaa kustannustehokkuutta ja

asiakasarvoa tuottaviin järjestelmiin.

• Kirjanpitäjien työn osittainen automatisointi

vapauttaa henkilöstöresursseja korkeamman

lisäarvon palvelujen tarjoamiseen.

• Toiminnan tehostuminen ja lisäarvopalveluiden

kasvu mahdollistavat kannattavuuden asteittaisen

skaalautumisen.

Taustajärjestelmät

valmisohjelmistona

• Tarkoituksenmukaisimpien ja markkinoiden

parhaiden valmisohjelmistojen hyödyntäminen.

• Näkemyksemme mukaan valmisohjelmistoilla

vältetään suuret investoinnit omaan kirjanpitoohjelmistoon.

• Arviomme mukaan yritysostojen yhteydessä ei

tarvitse toteuttaa merkittäviä järjestelmäintegraatioita.

• Uusasiakashankinnan kustannukset ovat arviomme

mukaan myös pienet, kun asiakasta ei tarvitse

integroida omaan taustajärjestelmään.

• Samalla kuitenkin osa digitalisaation mahdollistamista

skaalaeduista jää arviomme mukaan saavuttamatta

pitkällä aikavälillä.

…Kirjanpito tehdään kaupallisten ohjelmistojen

päälle

Kirjapidon ja palkanlaskennan taustajärjestelminä

yhtiö käyttää kuhunkin tarkoitukseen parhaiten

sopivia kaupallisia valmisohjelmia (esim. Tikon,

Fivaldi, Nova), joiden päälle yhtiö pystyy

rakentamaan omia automatisoituja ratkaisuja.

Yhtiö on esimerkiksi ottanut käyttöön

tekoälyrobotin, jonka tehtäviin kuuluu

pankkitiliotteiden kirjaaminen.

-Inderesin rapsa

2 tykkäystä

Kiitos, miten tuollainen järjestely skaalautuu vs. oma softa?

Avaa tuo rapsa ja kirjoita hakuun, vaikka skaala, niin sieltä tulee 38 vastausta…

Eipä löytynyt tuohon vastausta, miten eroaa tilitoimistosta, jolla inhouse softa.

Avaa Talenomin rapsa myös ja vertaa liikevoittoprosentteja. Siihen tosin vaikuttaa muutkin tekijät ja näkisin vähän enemmän skaalaetuja kuin Inderes tälle Aallonille, mutta saahan siitä suuntaa. Toki Talenomillakin on muitakin skaalaetuja kuin “automatisoitu kirjanpito”, jonka voi suorittaa myös muiden ohjelmilla.

Ei ne skaalaedut edes ole ainoat jutut, mitä se inhouse-softa tuo, vaan sen käyttöön on myös muita syitä. Tämän kokoluokan puljulla ei ole kuitenkaan mitään järkeä lähteä kehittämään mitään omia härveleitä, kun ei se Heeroksellakaan ihan hirveän putkeen ole mennyt.

Itse en ainakaan keskittyisi tähän kohtaan sijoituspäätöstä tehdessäni, mutta saa sitä toki kukin arvostaa, minkä tahansa asian tärkeäksi sijoituspäätöstään tehdessään.

Joo, ei se automaattisesti tee hyvää tai huonoa sijoituskohdetta, mutta vaikuttanee hyväksyttävään arvostustasoon.

“Pikkasen” on eroa Aallon ja Talenomin arvostuksissa. ![]()

Vähän luulisi olevan suhteita Vincittiin, niin itse ostaisin kaikki modausosat ainakin sieltä… En laittaisi kasaan 50 hengen it-tiimiä, kuten Talenom teki muinoin.

1 tykkäys

Käytiin Aten kanssa läpi Aallon Grouppia kans videolla. En nyt liian pahoja kysellyt mutta muutaman kysymysmerkin heitin ilmaan.

https://www.inderes.fi/fi/videot/aallon-group-houkutteleva-arvostus-kompensoi-riskeja

3 tykkäystä

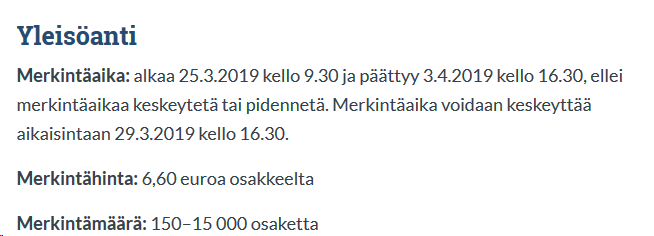

Miten tuo arvonmääritys menee, kun Inders on laskenut käyväksi arvoksi 21 me. Tarjotaan nyt 17 me:lla, jossa osakken hinta on 6,60 euroa.

Nyt omistavat osakkeita 2,6 m kpl, eivät myy.

Uusia yleisöannissa 140 k kpl. hekilökunnale 200 ke kpl ja institutionaaliisille 460 k kpl, uusia 800.000 kpl.

Osakkeita 3.400.000 kpl yhteensä.

17 me auron valuaatiolla hinta / osake on 5 euroa/kpl.

21 me euron indereksen arvioimalla valuaatiolla se on 6,18 e/osake.

Antihintahan on siis 6,60 e/osake.

Onko nuo oikein laskettu ja relevanttia tietoa ja olisiko ne sitten syytä paremmin avata ja kertoa, miksi 6,60 on järkevä hinta ostaa? Lähtöhintaan 6,60 on leivottu odotuksia 42 senttiä eli 6,8%.

4 tykkäystä

Meidän arvonmäärityksen käypä arvo 21 MEUR on arvio yhtiön arvosta ennen osakeannin toteutumista. Tällä hetkellä yhtiöllä on 2,6 miljoonaan osaketta eli yhtiön markkina-arvo ennen osakeantia on 6,6 euron osakehinnalla 17,16 MEUR.

Otamme annista kerättävät varat ja kasvavan osakemäärän huomioon vasta siinä vaiheessa, jos ja kun anti toteutuu. Eli, jos haluat jo laskea yhtiön markkina-arvoa listautumisannin jälkeen, niin meidän arvioimaan osakekannan 21 MEUR:n arvoon tulee lisätä annista kerättävät nettovarat (noin 4,3-5,3 MEUR) riippuen tarjotaanko annissa myös annin ehdoissa mainittu 150k kpl:een lisäosake-erä.

7 tykkäystä

Näin ollen Indereksen arvonmääritys käyvillä arvolla ennen osakeantia on 21 me/2,6 m osakkeella eli 8,08 euroa/osake.

Annin jälkeen markkina-arvo liukenee 21+4,3 eli 25,3 me:oon/3,4 m osaketta eli arvoon 7,44 e/osake. Syy: 800.000 osaketta tuo lisäarvoa 4,3 me eli 5,375 e/osake.

Kysymys edelleen kuuluu: olisiko analyyseissä näytettävä selkeämmin (osakekohtainen) markkina-arvo annin päätyttyä ja nimenomaan uudella suunnitellulla osakemäärällä?

Osaako joku sanoa miksei tuo Aten linkin ”lataa raportti”-namiska ainakaan omassa puhelimessa toimi. Nettiyhteys on kunnossa eikä vissiin mikään Premium-julkaisu ole kuitenkaan?![]()

Inderesin arvio käyvästä arvosta on 21 (20-23,7) meur ja Aallon listautumishinta on 17,2 meur (markkina-arvo). Yhtiöllä on uuden organisaatiorakenteen ansiosta parhaillaan 2 600 000 osaketta. Annissa Yhtiö saa kassaan rahaa osakkeita vastaan, joten omistus ei liukene, (jos ei sitten katso yrityksen olevan arvokkaampi kuin tuo 6,60 e \ osake). ![]() <–Koskee vanhoja osakkaita, ei meitä. Yleisö-, instituutio- ja henkilöstöannissa tarjotaan enintään 800 000 uutta osaketta.

<–Koskee vanhoja osakkaita, ei meitä. Yleisö-, instituutio- ja henkilöstöannissa tarjotaan enintään 800 000 uutta osaketta.

mulla ainakin toimi ![]() ja @lullaby

ja @lullaby

Lisäosake-erä: Jos listautumisanti ylimerkitään, Yhtiön hallituksella on oikeus lisätä tarjottavien osakkeiden määrää enintään 150 000 Yhtiön uudella osakkeella.

1 tykkäys

Juu`u 950 000 osaketta, siis tuon kanssa, jolloin yhtiö saa 5,3 miljoonan euron nettovarat ja pääse shoppailemaan muita puljuja. Näillä markkinoilla tosin ostajia jo riittää…

Googlen kautta kun meni sivulle niin toimi, ketjuun postatun linkin kautta ei vaikka kymmenisen kertaa koitin. Mystistä…no pääasia että jotain kautta pääsee lukemaan

Aallonilla oli 210 työntekijää 2018 lopussa. Liikevaihto oli (pro forma) 15,4 milj. euroa. 15 400 000\210=73,333 euroa. Tilintarkastetullakaan ei tule päälle 80 000 euroa…

Miksi rapsassa liikevaihto per henkilö on päälle 80 000 euroa?

1 tykkäys