Ei kun ostohousut jalkaan ![]()

Siellähän kurssi painelee ylös vaika mithän uutista ei kuulu. Noh, ei täsä. Mennään sitten.

2 tykkäystä

https://www.inderes.fi/fi/tiedotteet/aallon-group-oyj-hankkii-tilitoimisto-avion-oyn-liiketoiminnan

Ja lisää ostoja! Nyt näyttää hyvälle ![]()

![]() Ei ihme että uus TJ tuli isolla panoksella sisään firmaan

Ei ihme että uus TJ tuli isolla panoksella sisään firmaan ![]()

E: Toivottavasti @Ostarinkunkku teki niinkuin sanoi:

8 tykkäystä

Tänään tullaan sitten näköjään koko eiliset nousut alas.

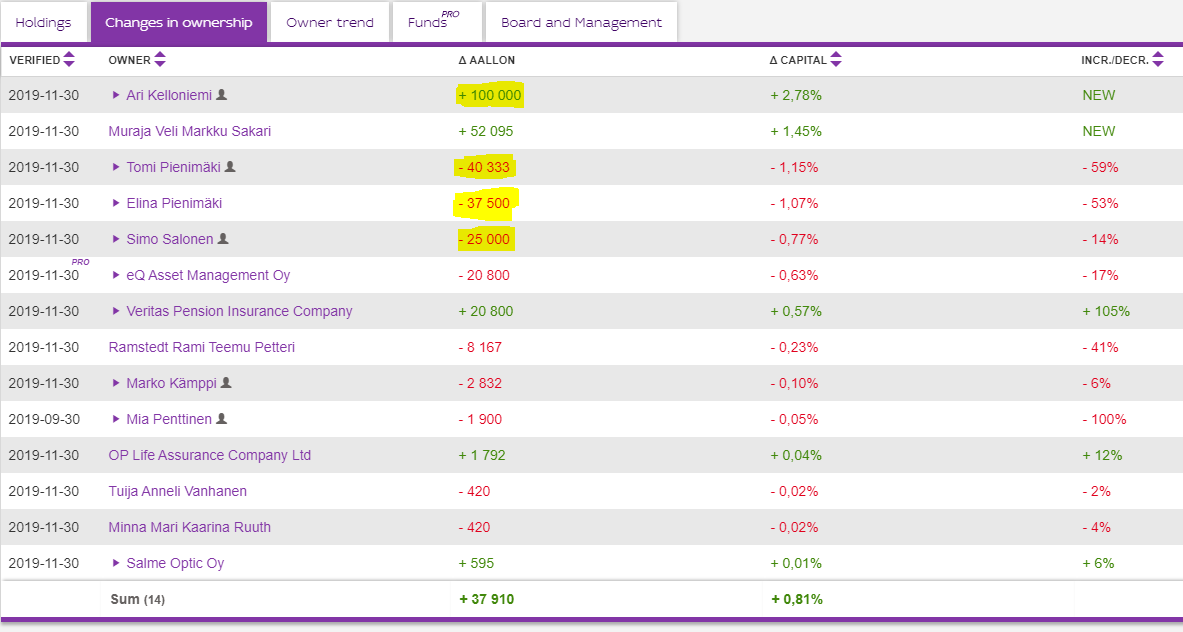

Viimeisimmät omistusmuutokset Holdingsista palajastavat, mistä uuden toimitusjohtajan 100k osakkeen potti näyttäisi tulevan:

2 tykkäystä

Taas lisää hyvää osaamista Aalloniin ![]()

![]()

4 tykkäystä

Aallon Group noussut kuukaudessa 33 %. Ihan mukavaa, mutta jos vertaa vaikka Indersin tavoitehintaan (9,90 euroa), on tilinpäätöksen yhteydessä riski aika kovaan pudotukseen.

Mitä mieltä muut ovat? Jos leikitellään ajatuksella, että tässä on potentiaalia uudeksi Talenomiksi, ei viitsi kyllä myydä. Toki Talenomilla on paljon kehittyneempi alusta, johon bisnes nojaa. Aallon Groupin kohdalla kaikki nojaa yritysostoihin, joiden integroinnissa voi aina tulla haasteita ja hidasteita.

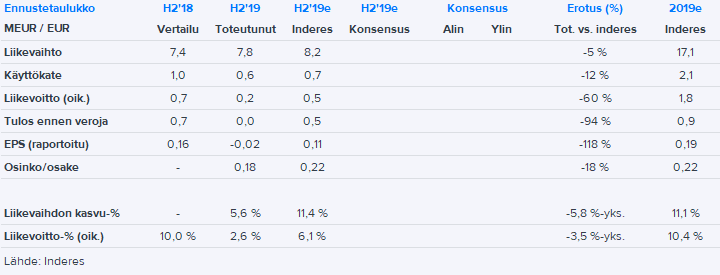

Kiireisen tulosaamun vuoksi ei ehdi raapaista pikakommenttia Aallonin tuloksesta. Tässä kuitenkin taulukko:

Numerot jäivät odotuksista ja pikavilkaisulla en raportista kuluvan vuoden näkymiin liittyviä kommentteja löytänyt. Pureskellaan raportti tänään paremmin ja uuden toimitusjohtajan haastattelua myös luvassa iltapäivästä! Nyt täytyy juosta Telesten tulosjulkkariin!

12 tykkäystä

Kyllä kokonaisuuttena aika pettymys. Myöskään minä en löytänyt ohjeistusta seuraavalle vuodelle, mikä hieman kummastuttaa.

Juu kyllä tänään varmasti alas tullaan reippahasti, mutta onhan tuo nyt noussutkin älyttömästi…

Sumeiden näkymien vuoksi tuli myytyä jo listautuminen jälkeen ja jäi parhaat nousut saamatta. Onhan tämä tulostiedotteen perusteella optimistisesti hinnoiteltu. Oma mutuvaluaatio pyörii siellä 5-7€ kieppeillä.

1 tykkäys

Kävimme @Atte_Riikola kanssa Aallon Groupin Pasilan kotipisteellä. Uusi toimitusjohtaja Ari Kelloniemi jätti itsestään ainakin omiin silmiini hyvän ensivaikutelman, mikä välittyy kenties myös videolta.

Kelloniemi osti syksyllä heti pestinsä alussa Aallon Groupin osakkeita noin miljoonalla eurolla silloisella markkinahinnoilla. Melko harvinaista.

14 tykkäystä

Tohon hinta haarukkaan voisin vaikka kaksin käsin kourasta aallonin osakkeita. Hyvin ainakin kokemusta uudella Toimarilla, ja edeltäjäänsä huomattavasti vakuuttavampi ![]() . Tulihan hän näyttävästi sisäänkin yhtiöön.

. Tulihan hän näyttävästi sisäänkin yhtiöön.

Aten sanoin; Yritysostoja odotellessa.

1 tykkäys

Taitaa tavoitehinta joustaa ylöspäin vähän siksikin, että Aallonin kurssi on korkealla - sehän tarkoittaa todennäköisissä yritysostoissa (joissa oma osake valuuttana mukana) enemmän arvoa Aallonille. Sikäli tässä korkeat kertoimet mielestäni tavallaan antavat etupeltoon oikeutuksen itselleen ![]() Erikoinen tilanne.

Erikoinen tilanne.

2 tykkäystä

Kasvuyhtiö tarkoittaen sitä, uskoa pitää edelleen. Pienellä vaihdolla hintapomput ei täällä tunnu. Joskin joudun hiukan nielemään Aten tavoitehinnan arpomista suhteessa toteutuneeseen ja edellisen analyysin sisältöön? Yritysostoilla kasvu lienee ollut koko ajan oletuksena? Atte?

3 tykkäystä

Hintaan vaikutti voimakkaasti Riikolan tavoitehinnan nosto ja suosituksen muuttaminen ja kun ensin mentiin yli 10% alaspäin niin nyt tultiinkin jo puolet siitä takaisin ylös, yli 11e tavoitehinnan jopa. Riski suosituksesta huolimatta koholla, koska muutoksen taustalla nähdäkseni lähinnä luottamus ja Riikola analyytikkona taipuvainen ylioptimismiin fundamenttien kustannuksella (köh).

Olenkin Riikolan näkemyksestä vähän harmissani, koska negatiivinen näkemys analyytikolta olisi voinut avata oikean ostopaikan. Nyt Aallon jatkaa itsensä ulos hinnoitelleena toistaiseksi, ja vaikka case toimisikin lopulta, turvamarginaali jää liian ohueksi.

Tänään maanantaina tultiin loputkin takaisin ylös. Osari aiheutti päivän mittaisen kuopan siis.

5 tykkäystä

Tämähän on vähän kaksipuolinen miekka. Korkea arvostustaso 2020e PE 23-24 ei puolla lisäämään osaketta mielestäni, mutta toisaalta, jo nykyisille osakkeenomistajille (minä mukaanlukien) Korkea arvostus on erinomainen asia yrityskauppoja osakkeella ajatellen.

- Yrityskauppakohteita on paljon tarjolla

- "ei ole havaittavissa merkittävää huudatusta hinnoissa " ts. suht edullisesti saa tilitomistoja ostettua

Mitä kuunteli Aten haastattelusta sain sellaisen kuvan, että tilitoimisto ( tai useampikin ?)kohde ollaan jo löydetty ja enään hierotaan siitä kauppasummasta?

TJ sanoi näin: "Yritysostokomponentti ( v2019) oli vielä varsin ohut, mä itse kuvittelen että kaikkia meidän tekemiä yritysostoja ei ole vielä julkaistu, että tänä vuonna päästään jotain julkaisemaan. Ei ole vielä erityistä kerrottavaa tässä vaiheessa, mutta uskon että jotain sieltä tulee tämänkin vuoden aikana. Joka taas tekee sen, että alamme olemaan kenties lähellä sitä keskipitkän aikavälin tavoitetta (15-20 %) tämän vuoden aikana. "

2-3 n. 400k€ liikevaihdon kauppaa kun tekevät, ja orgaanine kasvu on aten optimistinen 12,5% niin tämänvuoden kasvu voi ihan hyvin olla luokkaa 17-22%. Aallonin liikevaihto olisi näin luokkaa 19,2-20M€ - riippuen vähän ostoajankohdasta.

Tästäjohtuen oikaistu EPS (2020) voisi pyöriä ehkä siellä 0,54-0,57€ tienoilla. Tämän hetkisellä hinnalla tulisikin 2020 pe 20-21.

Liikevaihto ollen v. 2021 23M€ - EBIT 13% Liikevoitto n. 3M€ - Vuoden 2021oik. eps “muutamalla” yritysostolla siten voisi olla optimistisessa casessa 0,65-0,7€, olettaen että yritysosto integraatiot saadaan näppärästi toimimaan.

p/e olisi silloin oikastuna 16,7-18.

Mene ja tiedä.

2 tykkäystä

Joo, täytyy pitää Aallon Groupia silmällä. Jos laskee tosiaan siihen P/E 16 pintaan kasvunäkymien pysyessä hyvänä, ostan. Silloin case olisi kuin Harvia tai Kamux viime kesänä.

Sijoittajan näkökulmasta korkea P/E ei ole koskaan hyvä mielestäni, vaikka yritysostojen vaihdannan välineenä kalliista osakkeesta puhuisi hyvänä juttuna. Tämähän on totta vain, jos vastapuoli nielee syötin ja kelpuuttaa arvoaan kalliimman osakkeen maksuvälineenä.

Nythän esim. finanssisektorilla on saatavilla yhtä kovalla kasvulla liiketoimintaa, joka arvostetaan P/E 10 pintaan tai jopa alle. Täytyy sanoa, että Helsingin pörssistä en hevin keksi ostettavaa juuri nyt. Riski koholla kautta linjan melkeinpä.

5 tykkäystä

Itse lisäillyt Aallonia nykyhintoihin. Uskon tilitoimistojen selviävän suht hyvin koronasta. Riippuu paljon asiakaskohtaisista soppareista miten veloittavat ja kassavirta säilyy hyvänä. Kirjanpito pitää edelleen tehdä ja palkat pitää maksaa. Reskontrat ovat täyttyneet hyvityksistä ja selvittelytapauksista mitkä pitävät työntekijät kiireisinä. Toki jos PK-yritykset menevät konkurssiin niin se siitä sitten, mutta uskon kasvuun ja johtoon on hyvä luotto.

1 tykkäys

Otin tästä kevyen aloitusposition. Ei suoraan verrattavissa yhtiöt, mutta esim. Talenom jo palautellut pre-korona tasoihin. H1 uskoakseni tulee vielä uutisia uusista ostoista ja yhdistymisistä, toivottavasti houkuttelevaan hintaan. Nykyhinnalla vielä irtoamassa 2% osinko.

3 tykkäystä