Eikö TJ ottanut myös miljoonapositionsa näihin hintoihin. Ei tällä varmaan pääse äkkirikastumaan, mutta vakaa perusbusiness ja rakkaudesta lajiin pitää itseni omistajana.

2 tykkäystä

Olen hieman huolissani konsernirakenteen kannattavuudesta ja kuluista. Tästä johtuen pieni pelko takaraivossa että konsernia luodessa ja viimeaikaisissa yritysostoissa konsernin osaksi ei ole päätynyt alan parhaimpia yhtiöitä. Mikäli yhtiö osoittaa pelkoni vääräksi, niin voi hyvinkin tätä “köyhän miehen Talenomia” päätyä salkkuun loppuvuodesta.

2 tykkäystä

Konsernin luoneiden yhtiöiden taustoja en ole selvitellyt. Eikös nuo viimeaikaiset ostokset ole ihan fiksuja olleet, mitä nyt on tietoja ja lukuja kerrottu:

“Liiketoimintakaupan toteutuessa Aallon Group Oyj maksaa liiketoiminnasta 640 000 euroa. Kauppahinnasta 390 000 euroa suoritetaan rahana ja 250 000 euroa suuntaamalla yhteensä 24 108 osakkeen osakeanti myyjälle.”

“Tilitoimisto Avion Oy on Helsingissä vuonna 2002 perustettu Sari Yli-Paavolan johtama ja omistama tilitoimisto. Myyjän tilitoimistoliiketoiminnan pro forma -liikevaihto oli 30.9.2019 päättyneellä 12 kuukauden jaksolla noin 495 tuhatta euroa ja pro forma -liikevoitto noin 188 tuhatta euroa. Pro forma -tuloslaskelma on laadittu siten, että Myyjän harjoittaman muun kuin tilitoimistotoiminnan tuotot ja kulut on poistettu ja omistajan palkkakulut on oikaistu käyvälle tasolle, jota Aallon Helsinki Oy tulee noudattamaan.”

Edit: Tärkeintähän näissä kaupoissa tietysti on, että asiakkaat jatkavat yrityksessä. Uskon, että myyjä on sitoutettu jollakin sopimuksella, ja tällöin varmaankin myös asiakkaat pysyvät.

5 tykkäystä

Juu käytännössä noita neljän hengen putiikkeja ostellaan puhtaasti asiakaskannan vuoksi. Asiakkaat ovat usein lojaaleja juuri omalle kirjanpitäjälleen, joten mikäli tämä henkilö ei jatka yrityksen palveluksessa niin riski asiakkaiden lähdölle on suuri. Haluaisin lisää näyttöjä siitä että kulut pysyvät kurissa ja kannattavuus korkealla, ennen kuin uskallan laittaa rahaa sisään. Toimialahan on mielenkiintoinen tulevaisuuden vahvan konsolidaation vuoksi, sekä defensiivisen liiketoiminnan luodessa tasaista kassavirtaa ja osinkoa sijoittajalle.

2 tykkäystä

Hyvä pointti ja näyttöjä kaivataan. Kyllähän tämän bisneksen pitäisi hyvin skaalautua ja kulujen pienentyä kunhan uudet työntekijät saadaan toimimaan talon tavoilla. Näitä pieniä toimijoita ostaessa plussaa on se, ettei pitäisi tulla ylimääräisiä henkilöstö-, talous- tai kehityspäälliköitä joita pitäisi sitten myöhemmin potkia pois.

3 tykkäystä

Hyvällä ajoituksella näköjään, myyntilaita on tyhjänä. Vielä ehtii mukaan jos haluaa.

3 tykkäystä

Nyt jo 12% nousu ennen osingonjakoa. Onnittelut topsu hyvästä ajoituksesta.

4 tykkäystä

Taisin tähän saada inspiraation kun selailin muilta foorumeilta kiinnostavia yhtiöitä ja niihin liittyviä keskusteluja. Nyt kun vielä saataisiin uutinen hyvästä yritysostosta niin +++. Oma heikkous on pitää kiinni yrityksistä jotka nousevat päivissä tai viikoissa kymmeniä prosentteja. Mielummin katselisin hidasta ja pitkää nousua.

3 tykkäystä

Toiveesi on kuultu ![]() .

.

Aallon Turku Oy maksaa liiketoimintakaupassa ja osakekaupassa yhteensä 2,0 MEUR kauppahinnan, joka suoritetaan rahana.

Kaupan kohteena olevan toiminnan 31.10.2019 päättyneen tilikauden liikevaihto oli 1,916 MEUR ja käyttökate 0,385 MEUR.

Aten ennusteissa nousupaineita ![]()

7 tykkäystä

Voi olla että taas mennään ylöspäin kun jengi tajuaa että tästä lapusta saa vielä myös osingon. 3% pomppasi jo.

4 tykkäystä

Kappas! Nopeasti vastaus tilaukseen. 2 miljoonaa liikevaihtoa lisää, mielenkiintoista nähdä miten vaikuttaa ennusteeseen liikevaihdosta lähivuosille.

Edit: Pieni pettymys, että meni koko summa käteisellä, ei päästy tunkemaan sitouttavaa osaketta väliin. Toisaalta jos miettii, että omasta mielestä osake tällä hetkellä aliarvostettu, niin rahana maksu ok. Kyllähän sopimuksissa ainakin johto sitoutetaan yritykseen.

3 tykkäystä

Aallon pilkki on päällä… vaikea vain pilkkiä näin pienen vaihdon lappua ![]() porukka ostaa laidasta kympin pintaan.

porukka ostaa laidasta kympin pintaan.

2 tykkäystä

Tää on aika isohko yrityskauppa Aallonin kokoa ajatellen. Luokkaa 20% LV kasvu 2020 joka jatkuu 2021 luokkaa 15%?(sisältää Aten ennustaman orgaanisen kasvun) Pelkästään siis tällä yhdellä yrityskaupalla. Kun käyttökatekkin jo valmiiksi 20% luokkaa, on tämä ehdottomasti hyvä ![]()

Olen itseasiassa tyytyväinen, ettei osaketta käytetty tähän kauppaan - jos kurssi olisi ollut pre-korona hinnoissa around 13€ olisi varmaan käytetty ![]() Liekö ensivuoden P/E enään edes 15 näillä hinnoilla? H2:lla voi tulla lisää kauppaa myös.

Liekö ensivuoden P/E enään edes 15 näillä hinnoilla? H2:lla voi tulla lisää kauppaa myös.

So far, so good.

7 tykkäystä

Seuraavaksi toivoisinkin yritykseltä näyttöjä että ostettujen yritysten integraatio toteutetaan onnistuneesti ja kulupuoli pysyy kurissa. Liikevaihtoa on helppo ostaa, sen sijaan tuloksen osto hankalampaa. Vähän kyllä pelottaa että Talenomilla menestyneet sijoittajat ja sitä kateellisina katselleet siirtyvät Aallon Groupin kyytiin ja arvostus taas karkaa taivaisiin.

1 tykkäys

Koko yhtiö taitaa olla lähinnä yrityskompleksi yksittäisiä tilitoimistoja. Se että onko tämä todistetusti hyvin rakennettu on toisille vielä avoin kysymys. Kiinteät kulut ovat mitä ovat, eiköhän synergiaetuja löydy näinkin isolta toimijalta ja myös laajemmin. Tätä bisnestä on helppo omistaa. Talenomia en tosin omista, tämä riittää.

2 tykkäystä

Pohjolan_Ekalla hyviä pointteja.

Atte taisi todeta joulun alla, että Aallon Groupin ostot ovat olleen pieniä, 5 hengen tilitoimistoja, jotka takovat 30 %:n katteilla tiliä. Alaa lainkaan tuntematta, onko tämmöisissä kaupoissa käytännössä ostettu työntekijät, asiakkaat (i.e. liikevaihto), vai jokin muu? Konsulttitaloissa itseäni on aina kuumottanut se, että firmat ovat jokaisella ajan hetkellä juuri niin hyviä kuin niiden henkilöstö (ja asiakkaiden sitoutuminen lienee tuoreimman projektin onnistumisen varassa). Kunhan mietin, että onko esimerkiksi pelkoa, että äkkirikastuneet perustajat/avainhenkilöt päättävät jättää yhtiön (ja mahdollisesti jopa ottavat avainasiakkaansa mukaansa).

Mietityttää, mitkä ovat ne konkreettiset synergiaedut, joita tällaisessa bisneksessä yritysostot tuovat Aallon näkökulmasta? Toisaalta, tuoko uusi omistaja merkittäviä hyötyjä työntekijöiden ja asiakkaiden näkökulmasta? - riskejä varmasti lienee mm. mahdollinen tyytymättömyys uusiin toimintatapoihin tai hinnoitteluihin.

Äkkiseltäänhän tämä vaikuttaa varsin mielenkiintoiselta tapaukselta, muttei businesscasenä itselleni maistu ihan Talenomilta. Myykäähän tämä pulju minulle.

1 tykkäys

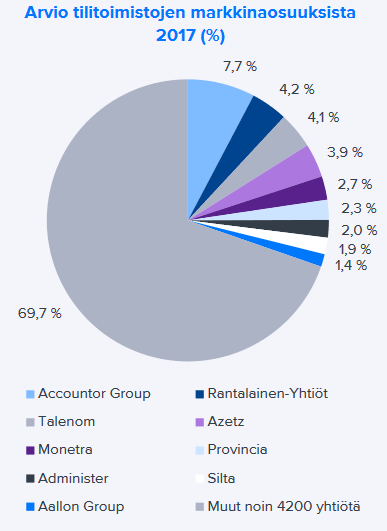

Siinä missä Talenom panostaa merkittävästi omaan softaan ja mainontaan pyrkien näin hakemaan kilpailuetua, Aallon Group käyttää kaupallisia softia ja käyttää kaikki rahat yritysostoihin. Kun sekä ostaja että ostettava käyttävät samoja softia niin integraation toivotaan olevan helppoa ja kirjanpitoalan bisnes toimii samalla tavalla kaikissa yrityksissä. Yritysostot tehdään joko rahalla tai omalla osakkeella, mutta kauppoja tulee paljon koska se on yrityksen pääasiallinen kasvun lähde. Markkinoilla on vielä hyvin tilaa, kuten Inderesin raportin vanhasta piiraskaaviosta näkee.

Koska kirjanpitomarkkinat ovat vakaat niin minulle ainakin suurimmat kysymysmerkit liittyvät juuri yritysostojen onnistumisiin valuaation osalta ja siihen saadaanko synergiaeduilla karsittua kuluja. Pidemmän päälle kysymyksiä herättää se onnistuuko firma karsimaan henkilöstökuluja digitalisaation avulla ilman omaa ohjelmistoa, sekä ylipäätään IT-kulujen paisuminen ja sekoilu.

4 tykkäystä

Täysin samaa olen mietiskellyt ja tämän takia oman possani myin pois alkuvuodesta, jääden odottamaan todisteita näiden yrityskauppojen onnistumisista. Etenkin pienien tilitoimistojen bisnes perustuu oman käsitykseni mukaan ihan täysin henkilösuhteisiin, eli jos sieltä lähtee yksikin kirjanpitäjä kaupan jälkeen kävelemään niin samalla lähtee suurella todennäköisyydellä myös asiakkaita.

Ihan sama riski pätee toki myös Talenomiin ja sen tekemiin kauppoihin. Ehkäpä isoin ero on se, että siinä missä Talenom tuo ostamiinsa yhtiöihin aidosti edistyksellistä teknologiaa ja pystyy siten tarjoamaan niiden asiakkaille aikaisempaa parempaa palvelua pienemmin kustannuksin, niin ainakaan samassa mittakaavassa ei Aallon pysty samaa etua luomaan.

Itse pidän myös äärimmäisen tärkeänä, että näissä tilitoimistojen yrityskaupoissa sitoutetaan ostettavan yhtiön johto/omistajat uuteen kokonaisuuteen. Tämän päivän kauppa tehtiin kokonaan käteisellä, mikä minun silmissäni nostaa kaupan riskitasoa.

3 tykkäystä

Kyllähän näissä ostetaan koko business. Asiakkaille viestitään yritysjärjestelystä ja kaikki jatkaa etenkin lyhyellä tähtäimellä kuten ennenkin ajatuksena että asiakkuudet sekä henkilöstö säilyvät. Tällä(kin) alalla hyvä henkilöstö on todella keskeisessä asemassa ja henkilöstötyytyväisyys on keskeinen mittari. Alalle on tuttua että moni talousasiantuntija tms. vaihtaa työpaikkaa tilitoimistoista muihin firmoihin, jotka eivät ole vielä ulkoistaneet koko taloushallintoa muualle tai muuten vain hakeutuvat sisäisen laskennan tehtäviin jos mahdollista. En usko suureen tödennäköisyyteen että tämmöinen yritysjärjestely aiheuttaa suurta joukkopakoa. Eikö Aallon ole osaltaan puoltanut paikallisia hyväksi todettuja toimintatapoja.

Mitä tulee paikallisuuteen niin toimistotilat jne. varmaan on oma kulueränsä. Voisiko näitä paikallisesti vetää paremmin konsernin koon kasvaessa yhteen? Järjestelmäpuolella olisi varmaankin hyvä että sitä keskitettäisiin, mutta nämä ovat pitkälti asiakkaiden asioita mitä järjestelmiä haluavatkaan käyttää. Sama ongelma myös osittain muualla.

1 tykkäys