Suomessa et voi irtisanoa ihmisiä ilman perusteltua syytä. Onhan tässä jo peräti 6kk kulunut Admicomin viimeisimmästä YT-neuvotteluista ja väitän että Admicomin tyyliin ylipäätänsä kuuluu äärimmäisen tehokkuuden tavoittelu. Jos et ole tarpeeksi tuottava niin lennät pihalle heti kun mahdollista. Väitän myös että näillä kannattavuus- ja kasvuluvuilla harva toinen firma edes harkitsisi YT-neuvotteluja vaan pitäisi henkilöstön palkkalistoilla ![]()

2 tykkäystä

Eikö tämä ala olla selvä ostosuosituksen paikka! ![]() Upsidea suositushintaan päivän pohjilta noin 18 pinnaa. Eiköhän tämä kirvoita kommenttia analyytikoltakin.

Upsidea suositushintaan päivän pohjilta noin 18 pinnaa. Eiköhän tämä kirvoita kommenttia analyytikoltakin.

Analyytikko on myös yhtiön CFO 2 viikon päästä ![]()

2 tykkäystä

Kai analyytikon hattu on jätetty Inderesin hyllyyn. Jokos se on soviteltu seuraavaan päähän?

edit: @Antti_Luiro?

3 tykkäystä

Voisiko YT:t olla syy johtajien viime aikaiseen osakkeiden myyntiin?

1 tykkäys

Sama tuli mieleen. Saattaa pieni töyssy olla tulossa matkaan

Microsoftillahan oli jo 90-luvun alussa sellainen toimintatapa, että heikoimmin performoiva 5 prossa lensi aina puolivuosittain ulos (ei toki koskenut ekan vuoden rekryjä). Tämä yt vaikuttaa olevan tuon Tocomanin yt:n jatkumo (silloin vähennettiin 3). Q3 tulos tulee jo 2.10.

2 tykkäystä

Jep. Edellisessä yt:ssa virtaviivaistettiin Tocomanin puoli ja nyt emoaluksesta vastaavat toiminnot ja samalla lisää väkeä tuotekehitykseen. Ihan positiivisiksi tulkittavia merkkejä. Metso Outotec aloitti heinäkuussa yt:t fuusion päätteeksi ja kurssi on tullut sen jälkeen n. 40 pinnaa ylös. En siis väitä tietäväni Admicomin tilanteesta, ihmettelen vain hötkyilyä saatavilla olevan tiedon valossa.

5 tykkäystä

Ostin Admicomia tänään ensimmäistä kertaa!

Odotettavissa olevaan kasvuun peilaten saa mielestäni kohtuuhintaan. Yleensä SaaS-toimialalla voittajat omaavat kilpailuedun ja jatkavat yliperformointiaan.

Pitkässä juoksussa ostohinnalla ei niin suurta merkitystä, kunhan yritys jatkaa vahvasti omistaja-arvon luontia ajan yli.

7 tykkäystä

Pitkään jatkuneet sisäpiirin myynnit, erittäin korkea arvostus, nyt yt, mitä seuraavaksi ![]()

5 tykkäystä

Tänään seurasin tuota samaa hommaa ![]() joku pumppaa kurssia ihan tarkoituksella.

joku pumppaa kurssia ihan tarkoituksella.

Tähänkö koko Adminetin kurssi nousu on perustunut…

Tuohan kyllä onnistuu näin vähän vaihtavalla yrityksellä

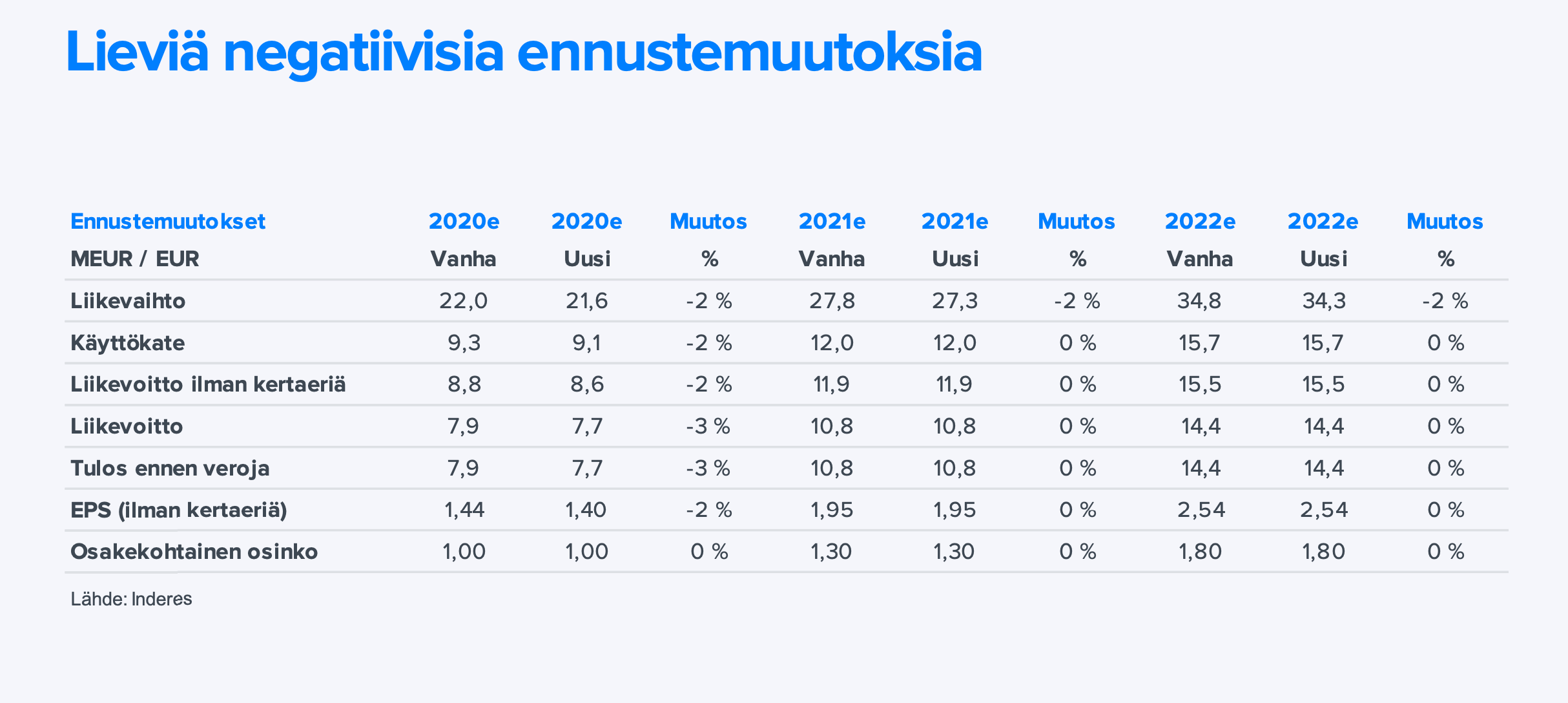

Inderesin tavoitehintaan pieni (korostan sanaa pieni) muutos:

” Toistamme Admicomin vähennä-suosituksen ja tarkistamme tavoitehintaa 82,0 euroon (aik. 83,0 EUR).”

Mitäköhän tuosta rapiat prosentin hienosäädöstä olisi mieltä? Kun P/E huitelee 50 paremmalla puolella niin tuntuisi, että tuollainen noin prosentin säätö tavoitehintaan on, no, mitätön verrattuna siihen, millaista epävarmuutta ennuisteissa väkisinkin on.

” Osakkeen liikearvon poistoista oikaistu P/E vuodelle 2020 on 56x ja EV/EBIT 44x. Vuoteen 2023 katsottuna arvostus (P/E 24x) näyttää jo siedettävältä”

Jos tavoitehinta olisi pysynyt 83 e, niin olisi joutunut antamaan Lisää-suosituksen. Tämän takia näillä euron muutoksilla kai kikkaillaan.

3 tykkäystä

@Atte_Riikola varmaan kommentoi tarkemmin, mutta kun itsekin vilkaisin raportin läpi niin silmään osui

-Lievä ennusteiden leikkaus:

-DCF-mallissa oli myös tapahtunut kosmeettisia viilauksia ja DCF-arvo liikkui 83 EUR → 82 EUR.

Tietysti ulkopuolinen ei tiedä, varsinkin jos katsoo vain tavoitehintaa/suositusta eikä lue raporttia perusteluineen päivineen, meneekö ajatuksenjuoksu niin päin, että ensiksi päätetään suositus ja sitten kaikki muu adjustoidaan tukemaan sitä, vai toisin päin. ![]() Mutta ensiksi käsittääkseni pitäisi tehdä funda-analyysi ja siitä johtaa suositus/tavoitehinta.

Mutta ensiksi käsittääkseni pitäisi tehdä funda-analyysi ja siitä johtaa suositus/tavoitehinta. ![]()

9 tykkäystä

Omaan silmään tuollainen -2 % muutos vuoden 2022e ennusteeseen on vähän, no, omituinen. Vai yritetäänkö tuolla muutoksella korostaa sitä, että ennuste todellakin on noin tarkka ja on mahdollista arvioida sitä prosentin tarkkuudella? ![]() Noin pieni muutos enemmänkin korostaa sitä, että mikään ei oikeasti ole muuttunut, joka herättää kysymyksen (aiheellisen tai aiheettoman), onko kyseessä @investori :n esittämä tilanne.

Noin pieni muutos enemmänkin korostaa sitä, että mikään ei oikeasti ole muuttunut, joka herättää kysymyksen (aiheellisen tai aiheettoman), onko kyseessä @investori :n esittämä tilanne.

Toki tämän päivityksen voi ajatella myös niin, että nyt ei ennusteiden perusteella voitu nostaa suosituksia/tavoitetta sitten edellisen päivityksen (heinäkuu?) joka itsessään on myös signaali vaikkei ottaisi prosenttien heilahteluja siellätäällä huomioon ollenkaan.

Edit: Onko tämä sellainen piilotettu/epäsuora ”Pidä" -suositus … ? ![]()

3 tykkäystä

Joo riippumatta siitä, mikä on tilanne, niin oma näkemys on ehdottomasti samanlainen kuin analyytikolla, että vähennä on tässä tilanteessa hyvin perusteltu suositus. Toisen keskustelun aihe on sitten se, että olisiko voinut toistaa Vähennä ja 83e.

2 tykkäystä

Tervehdys nyt myös Admicom-ketjuun! Sain kunnian hypätä Ahon Petrin jättämiin suuriin Admicom-saappaisiin, ja pääsen jatkossa painimaan tämän compounderin arvostusdilemman kanssa. ![]()

![]() Osakkeen arvostuksen osalta tässä on aika paljon samaa Remedyn kanssa: Pitkän aikavälin tarina houkuttaa, mutta lyhyellä aikavälillä arvostus näyttää kireältä.

Osakkeen arvostuksen osalta tässä on aika paljon samaa Remedyn kanssa: Pitkän aikavälin tarina houkuttaa, mutta lyhyellä aikavälillä arvostus näyttää kireältä.

Tämän päivän päivityksessä oli tosiaan enemmän kyse vain pienistä viilailuista ennusteisiin ja sitä kautta tavoitehintaan ennen Q3-tulosta, kun sehän tuolla jo häämöttää noin 3 viikon päässä. Yt-uutisten pohjalta oli mielestäni tarve tehdä pieniä viilailuja ennusteisiin. Melkein nuo olisi voinut kyllä vain kertoa uutiskommentissa, mutta päätin kuitenkin kevyen päivityksen raapaista. Katsotaan Q3-tuloksen jälkeen jälleen puhtaalta pöydältä tätä casea, kun on tuoreimmat numerot ja näkymät päässyt pureskelemaan. ![]()

13 tykkäystä

Ymmärrän tämän hyvin, me täällä odotamme kaikkia tiedonmurusia kiivaasti (Admicom itse kun kommunikoi aika vähän suoraan ulos) ja päivityksen lykkääminen on varmasti vaikeaa. Itse olen jotenkin tykännyt kyllä myös Erkin mallista, missä hän on useammankin kerran vain todennut, että uutisesta X huolimatta suosituksia/ennusteita reivataan vasta QX -tuloksen jälkeen, silloin ei ainakaan joudu muuttamaan kantaansa heti, jos numeroissa onkin jokin yllätys. Olkoonkin, että sen odottaminen on tällaiselle kärsimättömälle aina vaikeaa sekin. ![]()

6 tykkäystä

Pitääkö Atella pokka kun seuraavan haastiksen aikaan toimari nuhassa ja haastateltavaksi tulee CFO muuan Petri Aho😎?

18 tykkäystä

Tervehdys Admicom-ketju ja foorumilaiset!

Ajattelin liittyä Admicomin sijoittajaviestinnän näkökulmasta keskusteluun. Eli olen täällä jatkossa sijoittajien käytettävissä ja voin vastailla Admicomia koskeviin kysymyksiin.

Meillä on tällä hetkellä käynnissä hiljainen periodi 2.10. saakka, eli olen toistaiseksi hiljaa tätä viestiä lukuun ottamatta ja aktivoidun seuraavan kerran täällä Q3-tulosjulkistuksemme jälkeen.

Hyvää syksyn alkua!

Hyviä kysymyksiä ja aktiivista keskustelua odottaen,

Petri Aho

CFO, Admicom Oyj

68 tykkäystä