Tähän liittyen itselleni tuli mieleen seuraava ajatus (ei varsinaisesti liity Admicomiin, vaan Ahoon):

Olisi mielenkiintoista jossakin vaiheessa, esim. “3 kk työskentelyn jälkeen” kuulla @Petri_Aho_Admicom ajatuksia, millaista on ollut siirtyä analyytikon jakkaralta tunnuslukujen valossa entuudestaan hyvin tuntemaansa yhtiöön talousjohtajan pestiin.

Jos pahimmat skenaariot konkursseista totetuu, miten se tulee vaikuttamaan Admiconin tuloihin? Nämä kulut kuitenkin on ensimmäisiä säästöjä mitä yritykset jotka selviävät voivat tehdä

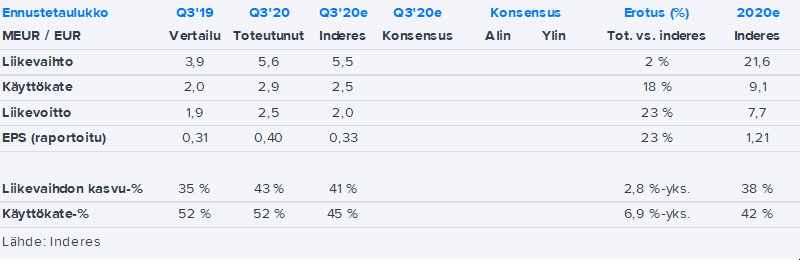

Tocoman-yrityskaupan yhteydessä 10.3.2020 tiedotettu liikevaihdon kasvutavoite säilyy koronasta huolimatta voimassa ennallaan, eli arvioimme vuoden 2020 liikevaihdon kasvun ylittävän 37 %. Kannattavuustavoitetta sen sijaan tarkistamme vuoden 2020 osalta aiemmin asetetusta 35–45 % EBITDA-haarukasta ylemmäs välille 40–47 % EBITDA.

Kun sijoittajat säikähti Admicomin yyteitä niin siinähän ei tullut mieleen monellekaan että henkilöstövähennyksethän voi hilata kannattavuutta ylöspäin. Näin kävi myös Efecten kohdalla. Näin se vain menee. Mutta hei, 40-47% ebitda…

Olen tosin aina ihmetellyt yhtiön tapaa raportoida käyttökate tai käyttökateprosentti. Miksei vaan liikevoitto tai nettotulos? Mitä sijoittajat tekevät tuolla käyttökatteella?

Ja ”milloin tämä pulju ostetaan pois” -tyyliset kommentit sitten pois PLEASE, jos ei ole mitään muuta asiaa!! Kiitos!

Admicomin näkökulmasta käyttökate ja käyttökateprosentti antavat sijoittajille lähtökohtaisesti oikeamman kuvan operatiivisen tuloksen (ja kassavirran) kehityksestä kuin liikevoitto tai liikevoittomarginaali. Tämä johtuu siitä että liikevoittoon sisältyy aikaisemmin aktivoitujen tuotekehityskulujen ja yritysostoista muodostuneiden liikearvojen poistot, jotka ovat ei-kassavirtavaikutteisia menoja.

Joo, näin olen ajatellutkin että tuommoinen siinä on taustalla ja toki sitä kannattaa sijoittajan tsekata aina yhtiöön virrannut kassavirta. Toivottavasti jokainen sijoittaja ymmärtää mitä ebitda tarkoittaa ettei sekoiteta voittoon/tulokseen.

Aloitan vastauksen ylätasolta. Jos katsotaan puhtaasti konkursseja rakennusalalla, niin ne ovat kumma kyllä itseasiassa vähentyneet alkuvuoden aikana viime vuodesta. Tämä saattaa toki olla tyyntä myrskyn edellä. Tilastokeskus - Konkurssit

Historiallisesti konkursseista johtuva asiakaspoistuma on ollut Admicomilla melko vähäistä suhteessa kokonaisliikevaihtoon. Asiakaspoistuma on ollut kokonaisuudessaan viime vuosina alle 5 % liikevaihdosta, ja konkurssien osuus kokonaispoistumasta on ollut karkeasti noin viidennes.

Admicomin järjestelmä on asiakkaille ns. liiketoimintakriittinen, joten sen käyttöä jatketaan usein viime metreille saakka. Myös toimialoittain suhdanneherkkyys vaihtelee (Rakentamisen osuus oli vuoden 2019 liikevaihdosta noin 40 %). Lisäksi pitää mainita, että Adminettiä käyttävät asiakkaat ovat olleet tyypillisesti hyvin kasvuhakuisia ja tehokkaita, ja sitä kautta kenties menestyvät yleistä markkinaa paremmin.

Admicomln Q3 palauttaa varmasti luottamusta yhtiön kasvunäkymään. Mainittiin taas kysynnän tasaantuminen koronasta ja rakennusalan suhdanteesta johtuen. Toisaalta kerrottiin tavoitteesta sekä parantaa kannattavuutta että kasvaa yrityskaupalla, joista molemmista on myös annettu hyviä näyttöjä tänä vuonna.

Kaiken kaikkiaan ajurit kokonaisuutena vaikuttavat olevan kohtuullisen hyvällä mallilla, koska yhtiöllä on omia pelimerkkejä kasvun jatkamisen suhteen. Ei olla todellakaan pelkästään rakennusalan suhdanteen varassa.

Yleisesti tämän yhtiön historialliset liikevaihdon kasvuluvut ovat olleet niin kovat, että niistä on varaa tasailla 25% tasoille ja tuotto-odotus pitkällä aikavälillä on silti edelleen erittäin hyvä. Liikevaihdon kasvu valuu isosti tulokseen jatkossakin joka toimii erinomaisena ajurina osakkeelle.

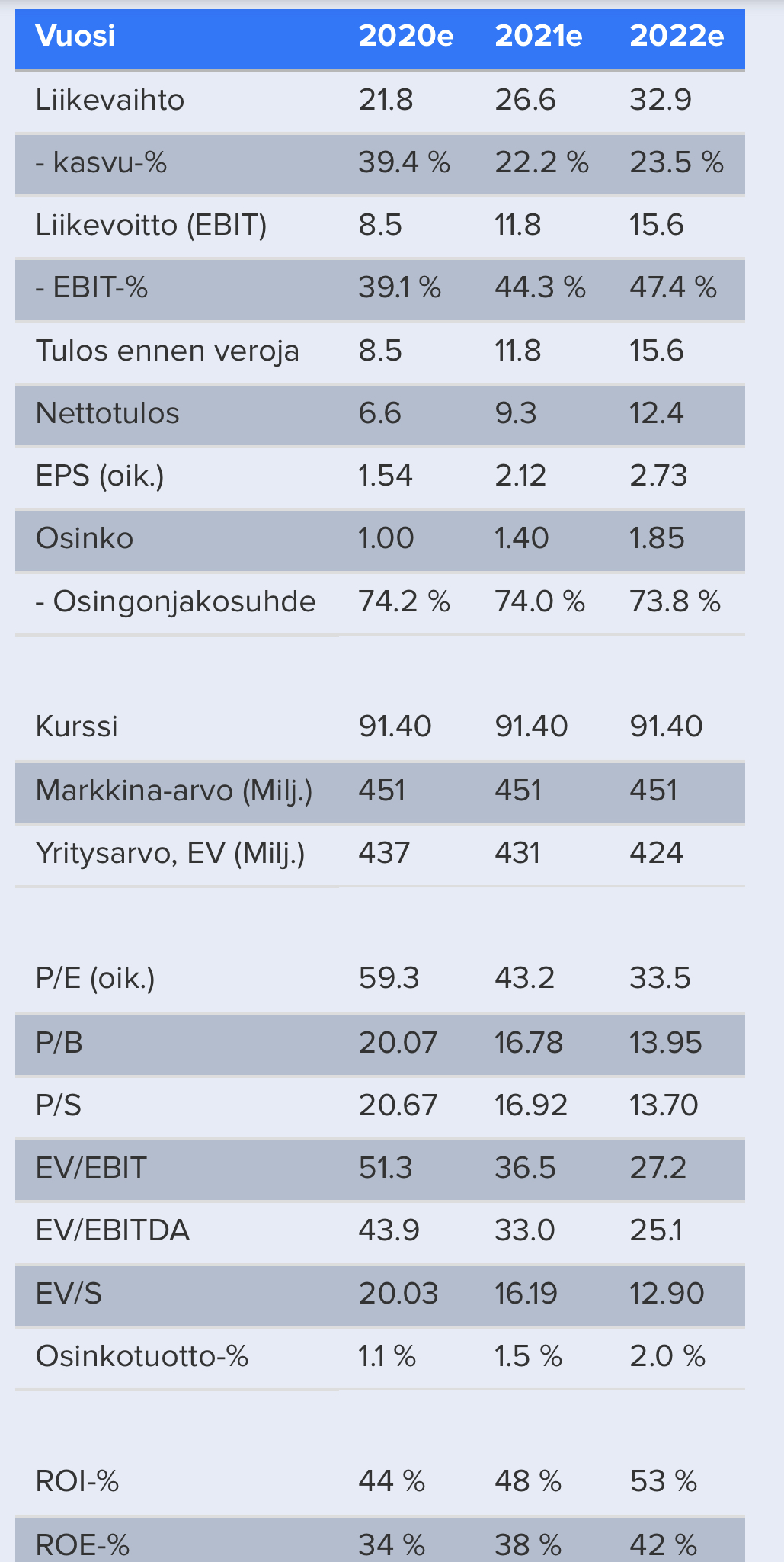

Pe-ennuste v.2021 on 45 tai alle (odotan jonkinlaisia positiivisia tarkistuksia ennusteeseen) perjantain kurssinoususta huolimatta, joten tällä hetkellä arvostus on mielestäni neutraali. Viime kuukausina kasvuennusteiden lievän alasruuvaamisen jälkeen osaketta on hinnoiteltu pe-luvulla 50-60 kuluvan vuoden tulokseen ja perjantaina mentiin ylöspäin jo 65 tasoon, joten 15 kk päähän pe 40-45 välissä sisältää turvamarginaalia.

Q2-tuloksen jälkeen huolena oli, että korona näkyisi kasvun lisäksi myös kannattavuudessa. Q3-tulos osoitti, että menetetyt kasvuprosentit siirtyivät käytännössä täysin kannattavuusmarginaaleihin ja tuloskasvu jatkuu totutun vahvalla tasolla. Voimakkaan tuloskasvun myötä arvostuskertoimet alkavat näyttää melko järkeviltä jo muutaman vuoden päästä. Historia on osoittanut, että tämän compunderin kyytiin hyppäämisen ajoittaminen arvostuskertoimia tuijoittamalla on osoittautunut käytännössä mahdottomaksi. Jälkiviisaana voisi todeta, että tähän mennessä aina on ollut hyvä päivä omistaa yhtiötä.

Vaikka varovaisessa skenaariossa alentaisi asteittain Admicomin hyväksyttävää arvostusta, nousuvaraa pe päätöskurssiin on silti uudella ennusteella luokkaa 16% vuodessa (käytin v.2021 pe 50, v.2022 pe45). Arvostus kestäisi siis myös arvostuskertoimien tasaantumista.

Inhottava osake olla katsomossa, vaikka pari kertaa on hyvä tili tehty, viimeksi 52-) 82 eur muistaakseni ja sopisi omaan salkkuun yhtiötyypiltään täydellisesti. Terveisin sivusta seuraaja… Hienosti on edennyt ja lupaukset lunastanut.

Olemme Q3-tulosjulkistuksen jälkeen osallistuneet/osallistumassa useisiin sijoittajatapaamisiin institutionaalisten sijoittajien ja kansainvälisen omistajakuntamme kanssa. Alla myös tänne foorumille tiedoksi linkki esitykseen (englanniksi), jota käymme läpi sijoittajien kanssa.

Loppuvuoden aikana tulemme osallistumaan mm. Pörssisäätiön virtuaaliseen Pörssi-iltaan, jolloin pääsette kuulemaan/näkemään viimeisimmän viestimme sijoittajille myös suomenkielisenä.

Tuli kyllä hymy huulille kun Antti totesi splitti-kysymykseen että rahoitusalan ihmiset ovat sanoneet, että onhan tällä korkealla nimellishinnalla tietynlainen PRESTIGE.