Näin perjantai-illan ratoksi… Strong buy? ![]()

Disclamer: Tämä ei oikeasti ole sijoitussuositus.

Sorry, mutta ensimmäisten markkinatutkimusten perusteella täällä on jo näemmä ERP. Ilmeisesti aika iso sellainen, kun on tiekyltitkin sille ![]()

Hyvää kesää foorumille.

Nähdäänkö Admicom kuinka potentiaalisena yritysostokohteena?

Ensimmäisenä tuli mieleen Ruotsiin listattu Vitec Software, joka tarjoaa toimialakohtaisia (vertical software) toiminnanohjausjärjestelmiä sekä muita ohjelmistoja.

Vitec kasvaa ostamalla kypsässä vaiheessa olevia yhtiöitä ja ei ainakaan näytä vielä olevan rakennusalaa, talotekniikkaa ja teollisuutta heidän tarjonnassa.

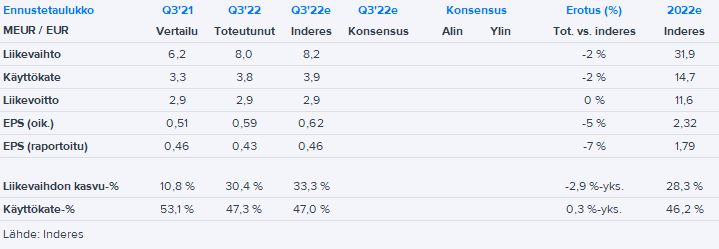

Analyytikko @Atte_Riikola antoi kommenttinsa tulevasta q3-tuloksesta, jonka Admicom julkaisee jo maanantaina 3.10 - suhteellisen ripeää toimintaa, kuten aina. ![]()

“Tehtyjen yritysostojen myötä odotamme Admicomin raportoivan vahvat kasvuluvut, vaikka orgaanisen kasvun osalta odotukset ovat melko varovaisia. Yritysostot sekä Admicomin loppuvuodelle ennakoimat panostukset organisaatioon ja kasvuun painavat yhtiön suhteellista kannattavuutta vertailukaudesta, mutta odotamme silti vahvaa tuloskasvua liikevaihdon kasvun vetämänä. Huomio raportissa kiinnittyy erityisesti Admicomin kommentteihin orgaanisen kasvunäkymän suhteen, kun makroympäristö on jatkanut heikentymistään viime kuukausien aikana.”

Admicomin Q3-luvuissa ei erityisen isoja yllätyksiä odotuksiin nähden tullut:

Yritysostoista ajoittui Q3:lle hieman odotuksiamme vähemmän liikevaihtoa ja toisaalta orgaaninen kasvu (12,3 %) oli hieman ennusteitamme vahvempaa. Tämä johtui tasauslaskun vaikutuksesta (+3 %-yksikköä), kun odotimme sen positiivisen vaikutuksen ajoittuneen jo pääosin kokonaan Q2:lle.

Kuluvan vuoden näkymät pidettiin ennallaan, mutta osakkeen kannalta katseet ovat jo ensi vuoden kasvunäkymissä. Tämän suhteen näkyvyys on edelleen sumuinen ja tuossa ennakkokommentissa tuli jo keskeisiä ajureita pureskeltua. Negatiivisella puolella heikentyvä makroympäristö ja positiivisella puolella puolestaan viimeisimpien yritysostojen ristiinmyyntipotentiaali. Näitä teemoja tullaan varmasti myös käsittelemään myöhemmin Admicomin CMD:llä, kun tj:n katsauksessa mainittu strategian kirkastamisprosessi saadaan valmiiksi.

Aikalailla odotuksiin mentiin. Orgaanisen kasvun hiipuminen on ollut huolenaiheena ja nyt näyttää, että sen suhteen ollaan oikealla polulla jälleen. Ompa mukava omistaa yhtiötä, joka pystyy suorittamaan ja pääsee ohjeistuksiin myös vaikeina aikoina. Mutta niinhän ne taitaa laatufirmat yleensä tehdäkin… Aika näyttää vaikeutuuko rakennusteollisuuden toimintaympäristö entisestään, niinkuin on uumoiltu, ja miten Admicom pystyy siihen vastaamaan.

@Atte_Riikola on tehnyt Admicomista uuden yhtiörapsan. ![]()

Yhtiön Q3-tulos oli pitkälti linjassa odotustemme kanssa, mutta edelleen heikentynyt talousympäristö ja yhtiön varovaisena jatkuneet kommentit näkymistä saivat meidät tarkistamaan ennusteitamme pykälällä alaspäin. Admicomin osakkeen arvostus näyttää edelleen kiinnostavalta yhtiön pitkän aikavälin kasvupotentiaaliin nähden, mutta lyhyellä aikavälillä koholla oleva epävarmuus arviomme mukaan rajaa osakkeen nousuvaraa ennen kasvunäkymän kirkastumista.

Rapsasta kopsattua:

Vuosille 2024-2025 ennustamme 9,5-9,0 %:n liikevaihdon kasvua ja 45-46 %:n käyttökatetta.Näemme yhtiöllä myös edellytyksiä tätä parempaan kasvuvauhtiin, mikäli toimintaympäristö paranee ja Admicom onnistuu ulosmittaamaan viimeisimpien yritysostojen mahdollistamia myyntisynergioita hyvin.

https://www.inderes.fi/fi/heikentyva-markkina-varjostaa-pitkan-aikavalin-potentiaalia

Admicomin yritysostot ovat olleet loogisia, kun ollaan ostettu lisäominaisuuksia tai -palikoita Adminetiin integroitaviksi. Tänään FinnBuild-messuilla menin Admicomin osastolle kysymään, minkä takia he ostivat Hillavan. Admicomin edustaja ei oikein osannut kysymykseen vastata, sen sijaan tuumasi että Aitio Finlandin kautta saatiin resursseja Admicomille. Toki Hillavan kautta saivat asiakkaita. Yritysten ostosta kertoneesta tiedotteesta pystyy päättelemään, että Admicom haluaa hyötyä molempien yritysten kaikesta ERP-osaamisesta. Kysymys kuuluukin, että jos Admicom ostaa SaaS ERP-firman niin tuleeko ostetun yrityksen ERP-tuote ennen pitkään aina ajettua alas.

Jaaha vähän strategiapäivitystä Admicomilta, täytyy himassa lukea tarkemmin mutta olin näkevinäni teksissä olevan puhetta ”voimakkaasta kansainvälistymisestä”.

Sitten vielä johtoryhmässä muutoksia

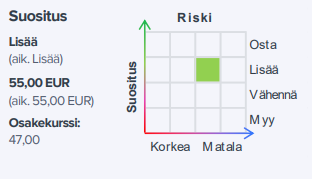

Strategia selkiytyy, toimari löytynyt, entinen analyytikko nykyinen CFO ostanut 55 eurolla, arvostus ihan Ok, pääoman tuotto varmaan Helsingin korkeimpia. Hmhm

Yllättävän vähän tämä yhtiö näyttää herättävän keskustelua. Haluaisin kuitenkin nostaa tämän kohdan em. tiedotteesta esille:

“Osana konsernin asiakasfokuksen rajaamista rakennusalaan, Admicom tutkii nykyisen Admicom Finlandin teollisuustoimialan eriyttämistä omaksi itsenäiseksi yhtiökseen, jonka strategisen kasvun tukemisen vaihtoehtoja kartoitetaan loppuvuoden aikana.”

Erityisesti tuosta loppuosasta haluaisin kuulla muitten mietteitä. Teollisuustoiminnan osuus liikevaihdostahan on todella pieni (eli kai noin 10% luokkaa?). Ei taida tuon kokoisella yhtiöllä ainakaan pörssiin olla asiaa, joten haetaankohan tälle sitten ostajaa vai mikä on tämän tarkoitus?

Divestoinniltahan tuo haiskahtaa. Esim Solteq on tehnyt vastaavanlaisia irroittamisia aikanaan ja myyntiin ovat yleensä päätyneet yhtiötetyt liiketoiminnot.

Myyntitulot luultavasti investoidaan sitten strategian mukaiseen kasvuun.

Ok luin tiedotteen pari kertaa ja ilmeisesti Admicom lähtee kehittämään rakennussektorille suunnattua digitalisaatiotarjontaa entistä voimakkaammin hyödyntäen nykyistä osaamista, toimialan tuntemusta ja laajaa asiakaskuntaa. Tätä perustaa sitten lähdetään laajentamaan voimakkaasti myös Suomen ulkopuolelle. Käsittääkseni Admicomilla on hyvät valmiudet ja työkalut tälle ”perustalle”, jotka antavat mahdollisuuden rakentaa syvemmälle tätä ekosysteemiä, mutta strategiakauden ensimmäiset pari vuotta (ensimmäinen vaihe) tätä perustaa rakennetaan (ikään kuin taantuman yli), joka tarkoittaa käytännössä uusien mallien testaamista nykyasiakkailla. Toisaalta yhtiö ilmoitti suunnittelevansa ”määrätietoista” kansainvälistymistä välittömästi, joten oletan yhtiön olevan teknisesti valmis laajentumaan nyös ulkomaille.

Strategiakauden toisessa vaiheessa haetaan valmiiksi todetuilla malleilla voimakasta kasvua, olettaen että taantuma on tässä kohtaa selätetty ja olemme uudessa noususuhdanteessa.

Ensimmäisenä herää ajatus että yhtiö ilmeisesti ei panosta uusmyyntiin taantuman aikana, joten voimme odottaa kasvun hidastuvan lähitulevaisuudessa merkittävästi viime vuosista. Toisekseen kun yhtiö panostaa voimakkaasti kasvuhankkeisiin 1.vaiheen aikana, voi myös kannattavuus ottaa itseensä. Tässä kohtaa luonnollisesti sijoittajien täytyy katsoa tämän 1.vaiheen yli siintävää ”hillotolppaa”.

Toinen huomio herättää ristiriitaisia ajatuksia, sillä olen odottanut koko ajan yhtiön hajauttavan toimialariskiä, mutta ilmeisesti tässä ollaan nimenomaan fokusoitumassa entistä voimakkaammin rakennussektorille. Toisaalta jos ne yhtiön kilpailuedut loistavat parhaiten juuri tällä kapealla sarakkeella missä on potentiaalia mm kv-kasvun kautta niin tilanne ei lähtökohtaisesti huoleta, varsinkin jos niitä vallihautoja kaivetaan tällä strategialla vielä syvemmiksi. Huomionarvoista lienee myös se, että yhtiö tutkii nykyistä teollisuustoimialan eriyttämistä omaksi itsenäiseksi yhtiöksi. Jännä. Harmi että tuo ala, mihin yhtiö on keskittynyt, on niin hirveän suhdanneherkkä. Syvenevät kilpailuedut hieman onneksi rajaavat huolia.

En nyt sano vielä mitään, onhan tuossa riskinä asiakkaiden suhdanneherkkyyden lisäksi tuon strategian onnistuminen yleensäkin ja onnistuminen kv-kasvussa. Mutta ollaanhan tässä jo tovi odoteltu että yhtiö keräisi rohkeutta ja lähtisi kunnolla eteenpäin oman tuotetarjooman kanssa. Mielenkiintoinen pääomamarkkinapäivä tulossa.

Nämä vain omia nopeita ajatuksia, korjatkaa jos ymmärsin väärin jotain tiedotteesta.

Tuo suhdanneherkkyys ei ole ihan niin suoraviivainen juttu kun voisi kuvitella.

Järjestelmäprojektit eli ostot vaativat yleensä merkittävästi resursseja myös asiakkaan eli ostajan puolelta. Kun suhdanne on tulikuuma on asiakkaan omassa organisaatiossa kaikilla kädet täynnä töitä ja mahdollisia lisätöitä vältellään mahdollisuuksien mukaan. Tällöin järjestelmävaihtoja saatetaan siirtää eteenpäin. Kun suhdanne jäähtyy, voi tämän ylijäävän ajan käyttää investointihommiin eli vaikka järjestelmäprojekteihin parantamaan tulevaa iskukykyä.

Toki mikäli yritykset joutuvat akuutille säästökuurille siirretään tietysti vähiten tärkeitä hankkeita ensimmäisenä eteenpäin tyyliin “kyllä me tällä vanhalla järjestelmällä pärjätään vielä vuosi…”.

Terve kaikille tähän ketjuun! Olen Admicomin toimari Petri Kairinen ja ajattelin, että nyt kun saatiin strategiakirkastuksen ensi viestejä ulos, on minunkin hyvä hieman aktivoitua ketjussa. Alla muutamia ensi kommentteja nyt tulkintoihin!

Strategiakirkastuksen yksi pihvi on nimenomaan asiakasfokus. Jos haluamme tuottaa erinomaista asiakaskokemusta ratkaisuillamme, tulee meillä olla aika vahva ymmärrys asiakkaan tarpeesta ja puhutella tuota tarvetta. Tämähän on ollut Admicomin syntyaikojen kantava vahvuus = toiminnanohjaus talotekniikan yrittäjien tarpeisiin.

Nykytilanteessa Admicomilla on yritysostojen jäljiltä useita eri ratkaisuja ja lisäksi erilaisia asiakastoimialoja. Uskomme, että kaikissa näissä toimialoissa on kasvun mahdollisuuksia, mutta kaikkia kaikille strategia on kovin haastava, jos halutaan panostaa asiakaskokemukseen (mikä SaaS:ssa tietysti on aika järkevää kun pyritään pitkään asiakassuhteeseen).

Tässä mielessä Admicomin on järkevintä panostaa kehityspaukkunsa nimenomaan rakennusalan asiakkaiden palvelemiseen erilaisilla ratkaisuilla. Täällä on valtaosa meidän nykyasiakkuuksistamme.

Samaan aikaan teollisuudessa olisi paljonkin kasvun varaa ja otettavaa, mutta sen asiakkaiden tarpeet ja ominaisuudet eivät ole aina synergisiä rakennusalan asiakkaiden tarpeiden kanssa. Näemme, että irrottamalla teollisuuden vahvemmin omaksi yhtiökseen, jonka lisäkehitykseen voidaan hakea esimerkiksi ulkopuolista rahoitusta, pystyy tämä uusi yhtiö puolestaan fokusoimaan paljon paremmin teollisuuden tarpeisiin ja olemaan näille asiakkaille parempi kumppani. Tällaisia ratkaisuja tutkimme nyt.

Härregud! Älkää nyt tuollaisia tulkintoja tehkö. ![]() Uusmyynti on meillä veressä ja sitä tietysti ja tottakai tehdään erityisesti taantumankin aikana. Enemmän kyse on siitä, että perinteisesti vanhoille asiakkaille ei ole juuri tehty lisämyyntiä (koska Adminet on ollut ns kokonaisratkaisu). Nyt meillä on salkussa paljon uusia ratkaisuja ja toisaalta Adminetinkin eduista pitää säännöllisesti muistuttaa. Tästä syystä korostettu fokus myös laajaan nykyasiakaskuntaan.

Uusmyynti on meillä veressä ja sitä tietysti ja tottakai tehdään erityisesti taantumankin aikana. Enemmän kyse on siitä, että perinteisesti vanhoille asiakkaille ei ole juuri tehty lisämyyntiä (koska Adminet on ollut ns kokonaisratkaisu). Nyt meillä on salkussa paljon uusia ratkaisuja ja toisaalta Adminetinkin eduista pitää säännöllisesti muistuttaa. Tästä syystä korostettu fokus myös laajaan nykyasiakaskuntaan.

Tämä on erittäin hyvä huomio. On myös hyvä muistaa, että vaikka rakentaminen on suhdanneherkkää kokonaisuutena, ei meidän järjestelmiemme edustama kustannus kuitenkaan ole kovin valtava suhteessa toimijan kokonaiskustannuspottiin. Järjestelmät ovat myöskin hyvin bisneskriittisiä, jos jostain pitää säästää, ei se ERP ole ensimmäinen alasajettava järjestelmä.

Fokusoituminen rakennusalaan on myös kansainvälisten verrokkien suhteen aika selkeä vaihtoehto. Norjasta löytyy listattu Smartcraft ja jenkeistä Procore. Nämä etenevät vähän eri tuotepaletilla ja isot/pienet jaolla, mutta molemmat kuitenkin elävät ja hengittävät rakennusalaa. Yleisesti ottaen kannattaa muistaa, ettei rakentaminen ole loppumassa mihinkään, ja alana se on yksi vähiten ellei kaikkein vähiten digitalisoituneista toimialoista. Käsityöstä pitäisi päästä aitoon rakennusteollisuuteen ja se edellyttää investointeja digitalisaatioon.

Tämä kuukausi sitten kysytty kysymys oli vielä hetki sitten erittäin relevantti. Käydessämme läpi strategisia vaihtoehtoja olisi myös Hillavasta luopuminen ollut ihan järkevä liike tietyissä vaihtoehdoissa. Tänään julkistamamme mukaisesti tulemme kuitenkin olemaan tulevaisuudessa selkeästi “suite of software” eli meillä on salkussamme erilaisia enemmän tai vähemmän integroituja ratkaisuja tukemaan rakennusalan asiakkaiden arkea. Asiakkaan tarve määrää, minkälaisia ratkaisuja tarvitaan ja miten ne integroituvat. Hillavalle on tässä ajattelussa selkeä paikka, jota tulemme vielä kiteyttämään lähitulevaisuudessa.

Moi Petri, olen todella iloinen että aktivoiduit viimein Admicomin ketjussa! ![]()

Kun kirjoitin tuon lauseen niin ajattelin jälkikäteen, että ehkä vähän kärjistäen vedin tuon, mutta kiire oli kauppaan niin joskus pitää näpytellä viestit vähän hätäisesti (ihan tavallista perhe-elämän arkea). ![]() Mutta olinkin näemmä täysin väärässä ja tietenkin hyvä niin. Käsitin jotenkin, että keskitytte taantuman aikana tämän perustan rakentamiseen ja jätätte uusmyynnin hieman vähemmälle entisestä. En sentäs mitään täydellistä uusmyynnin stoppia ajatellutkaan.

Mutta olinkin näemmä täysin väärässä ja tietenkin hyvä niin. Käsitin jotenkin, että keskitytte taantuman aikana tämän perustan rakentamiseen ja jätätte uusmyynnin hieman vähemmälle entisestä. En sentäs mitään täydellistä uusmyynnin stoppia ajatellutkaan. ![]() Mutta anyway, kiitos selvennyksestä.

Mutta anyway, kiitos selvennyksestä.

Kaikin puolin, aluksi heräsi hieman huolia tämä fokusoituminen syklisempään alaan mutta ylläolevat viestit saivat hieman huolia karistettua ja kieltämättä ymmärrän motiivin tuossa strategiassa täysin hyvin. Ja onhan esim Hillavankin monet asiakkaat melko laajasti hajautunut kaiketi, vaikka edustaakin melko pientä palaa kokonaisuudesta.

Mutta iso kiitos kommenteista! Tervetuloa Admicomin ketjuun.

Kiitos, it’s about time! Annan tänne saman palvelulupauksen kuin aikanaan Nixun ketjuun. Lupaan vastailla hiljaisten periodien ulkopuolella, mutta en lue foorumia joka päivä enkä välttämättä joka viikkokaan. Mutta kun kysyttävää on, niin kysykää!