Kiitos palautteesta. Uudistamme aika-ajoin websivujamme ja selkeä viestinne on että meidän kannattaa jatkossa laajemman omistajalistauksen teknologiseen ratkaisuun panostaa.

Väite, että me peittelisimme jotenkin laajempaa omistajalistausta on perusteeton. Ensinnäkin peittely ei ole edes mahdollista, sillä listayhtiön osakasrekisterit ovat julkista tietoa, jonka kuka tahansa voi halutessaan tarkistaa Euroclearin kautta. Sitä mitä yhtiö (Admicom) tai yksityissijoittaja ei voi kuitenkaan tyypillisesti normaaleista osakerekistereistä nähdä on ulkomaisten sijoittajien nimet, sillä ne omistukset on rekisteröity hallintarekisterien alle. Esimerkiksi Admicomin suurin omistaja ei ole osakasrekisterissä näkyvä Skandinaviska Enskilda Banken AB (publ) Helsingin sivukonttori, vaan sen omistuksen alle menee todennäköisesti useiden ulkomaisten instituutioiden omistukset.

Inderes tarjoaa kuitenkin yhtiöiden sivuilla Holdings.se keräämää omistajadataa, joka antaa näkymää suurimpiin ulkomaisiin omistajiin. Kannattaa hyödyntää sitä tietoa.

Pitkään seurannut foorumin keskusteluita sivusta ja nyt ajattelin avata omaa sanaista arkkua pohtimalla Admicomia.

Nyt kun kurssi on tippunut roimasti viimeisen vuoden aikana, olen tutkinut yhtiötä ensimmäisen kerran hieman tiheämmällä kammalla. Velaton yhtiö, mittava kassa, ~20 % kasvua 40-50% käyttökatteella vuodessa hyvillä pääoman tuotoilla tuntuu houkuttelevalta yhtälöltä. Samaan aikaan takaraivossa kuitenkin kolkuttelee useampikin tekijä. Kohdemarkkina Suomessa on suht pieni ja suuri osa asiakkaiden tuomasta liikevaihdosta tulee rakennusbisneksestä, joka on jossain määrin syklistä? Suomessa kohdemarkkinan rajat ainakin tulevat ennen pitkää vastaan ja Suomen markkinoiden erityispiirteisiin viritetyllä ydintuotteella laajeneminen ulkomaille ei liene ihan yksinkertaista? Hyvän kassan turvin portfolion laajentaminen on mahdollista, mutta löytyykö sopivaa ostettavaa? Lisäksi taannoiset hallitussekoilut ovat jättäneet ilmaan aika paljon kysymysmerkkejä …

Arvelen, että viime vuoden kovimman optimismin aikaan aika moni olisi kyselemättä ostanut tätä lappua tällä hinnalla. Hauska huomata kuinka paljon viimeisen puolen vuoden verilöyly salkussa sekä yleinen ilmapiiri vaikuttavat omaankin ajatteluun.

Olisi mukava kuulla miten muut foorumilla näkevät Admicomin tulevaisuuden? Kohdemarkkinan koko, rakennusbisneksen syklisyys, yritysostot, hallitussekoilut?

PS. korjatkaa toki, jos vetelin mutkia suoraksi tekstissäni.

Hyvin pitkälti samat ajatukset ovat pyörineet minunkin päässä. Kurssi lasku laittaa aina kyseenalaistamaan sitä, että onko yhtiö niin hyvä kun on alunperin luullut. En ole pitkään seurannut Admicomia, enkä tunne toimialaa mitenkään hyvin, mutta kun viimeksi tutkin Admicomia tein seuraavanlaisia muistiinpanoja, jotka liittyvät aiheeseen.

-Markkina on syklinen, asiakkaiden kehitys on sidottuna Admicomin tulokseen. Muistaakseni softan laskutus oli asiakkaan käyttäjämäärään ja liikevaihtoon sidottua(?).

-Markkinan heikkeneminen voi myös antaa Admicomille hieman myötätuulta, koska kun rakennusalalla menee heikommin etsitään säästöjä ja tehostustoimia. Adminetin avulla asiakkaat tehostavat toimintaansa.

-Admicomilla on edelleen kasvumahdollisuuksia pienasiakkaissa ja toimialan digitalisaatioaste on aika matala. Olin ymmärtävinäni että suurasiakkaista Admicom ei ole yhtä kiinnostunut, koska isot asiakkaat vaativat asiakaskohtaista räätälöintiä.

-Ulkomaille laajentuminen vaatisi lokaalin läsnäolon. Tämä hankaloittaa Admicomin laajentumisaikeita, mutta samalla tämä suojelee kotimarkkinaa ja vähentää muiden ulkomaalaisten toimijoiden kiinnostusta tehdä entryä pienelle suomalaiselle markkinalle. Oletettavasti ulkomaille laajentuminen vaatisi lokaalin yritysostokohteen. Jostain luin muistaakseni spekulaatiota/huhuja/arvioita että uuden toimarin rekry tehtiin ulkomaille laajentuminen mielessä(?)

-Sitten omaa mutuilua: yritysostokohteet tuntuvat ihan järkevältä tällä toimialalla, mikäli ne täydentävät yhtiön tuoteportfoliota. Tähän asti vaikuttaa siltä, että ostot ovat olleet aika täsmäostoja. Toistaiseksi ostokohteiden integraatio ei ole herättänyt huolenaiheita ja Tocoman osto oli mielestäni jopa todella hyvä. Niin kauan kun yhtiö pystyy sijoittamaan kassavirtaansa noin kovalla pääoman tuotolla, olen tyytyväinen, mutta jokainen yritysosto on arvioitava erikseen ja tulos on tiedossa vasta paljon myöhemmin…

Kurssi valunut nyt loppuvuoden 2019 tasoille. Mielenkiintoista nähdä, pysyykö Admicom itsenäisenä tämän vuosikymmenen, koska arvostustason lasku lisää koko ajan todennäköisyyttä sille, että firmasta tulee itse ostokohde.

Tuo on hyvä huomio, isojakin instansseja on ottanut yrityksen seurantaan yli tuplasti suuremmalla valuaatiolla.

Mielenkiintoista nähdä mitä lähitulevaisuus tuo tullessaan, monella jätillä on kassat pullistuneet ja karhumarkkina antaa hyviä mahdollisuuksia.

Pörssistä osto kivalla preemiolla ei kuulostaisi yhtään huonolta kun ottaa huomioon tulevat 5-10v markkina- ja talousaaltoilut.

Toki meidän sijoittajien näkökulmasta, vaikka pääasiassa asiakas segmentti on melko syklistä, portfolion laajentaminen suojaa ja taantumassa yritykset panostaa tehostamiseen ja säästämiseen, missä taas Adminet on todennäköisesti kohderyhmissään ylivoimainen.

Aika hintavalta vaikuttaa omaan mieleen hankinta-arvo . Tuote sinänsä hyvä, kun itsekin olen tuota käyttänyt, mutta käsittääkseni kallis ja jonkin verran vastaavia ohjelmia myös on. Ei tuossa muuten mitään negatiivista mutta tuo hankintahinta

Sama pisti silmään. Vuosi sitten olisi voinut käyttää myös omaa osaketta, mutta nyt kaupat on pakko tehdä käteisellä. Mielenkiinnolla odotan analyytikon kommenttia.

Täälläkin kauppahinta pisti silmään. Maksetaanko tässä siitä, että viivästytetään potentiaalisen kilpailijan tuloa Admicomin apajille. Tuskin kukaan muu toimija saisi Kotoprosta “tehoja irti”, kuten Admicomin oletetaan saavan. Oma näppituntuma on, että Admicomin on aihetta panostaa nimenomaan rakentamiseen. Talotekniikassa markkina-osuus on jo iso ja toisaalta teollisuudessa skaalautuvuus on työmaavetoisia toimialoja heikompi.

Kauppahinta ei ole tässä itselleni huonoin asia vaan se, että hallitus/johto oli ehdottanut maaliskuussa jaettavaksi 9,978 miljoonan euron (4,484 miljoonaa jaettu 2021) verran osinkoa. Tämä nyt tietysti hyväksyttiin yhtiökokouksessa, koska voitonjako ehdotuksia harvoin hylätään ja tietysti ihan syystä, sillä hallituksella/johdolla tulisi olla paras idea siitä mihin pääomaa voidaan käyttää. Tämän jälkeen on tehty jo kaksi yritysostoa 6 (mahdollisesti 6,5) ja 12,25 (mahdollisesti 15,3) miljoonan kauppahinnoilla. Kassassa oli vuoden alussa 18 miljoonaa mihin on ensimmäisen ja toisen kvartaalin aikana kertynyt todennäköisesti noin 4-6 miljoonan verran lisää käteistä. Puolessa vuodessa on siis käytetty 28,228 miljoonaa vs 24 miljoonan kassavarat.

Joulukuussa ostettiin myös Aitio (osakkeilla ostaminen dilutoi meitä nykyisiä omistajia jonkin verran) ja Hillava (2,5 miljoonaa), voisi siis sanoa Admicomin strategiana olevan nykyään myös melko agressiivinen yritysostojen toteuttaminen. 2021-2023 strategia sivulla tosiaan lukee: Kasvun osalta pyrimme tavoitteeseen sekä nykyisiä ydinliiketoimintoja kasvattamalla että aiempaa aktiivisemman yritysostostrategian avulla. Tästä johtuen en oikein näe syytä sille, miksi yhtäkkiä päätettiin tuplata maksetut osingot (2,5 miljoonaa oli ylimääräistä osinkoa). Jatkossa sijoittajien odotus on todennäköisesti saada se 1,5 euron osinko per osake, mikä on nyt se “perustaso” mihin osinko nostettiin.

Tämä osingon huomattava kasvattaminen yhdistettynä siihen, että yritys pyrkii myös aktiivisempaan yritysostojen toteuttamiseen on huonoa pääoman allokointia.

Tässä on vielä Aten ja Ronin kommentit uudesta yritysjärjestelystä.

" Admicom tiedotti perjantaina yritysjärjestelystä, jossa yhtiö ostaa dokumentinhallinnan ohjelmistoratkaisuihin erikoistuneen Kotopro Oy:n koko osakekannan. Kaupan myötä yhtiön tuotetarjooma vahvistuu erityisesti dokumentinhallinnan, tiedonjakamisen ja mobiilikäyttöliittymien osa-alueilla. Admicomin mukaan järjestely kasvattaa yhtiön kohdemarkkinaa (aik. 200 MEUR) noin 20-30 MEUR ja avaa siten uusia mahdollisuuksia orgaaniselle kasvulle. Lisäksi yhtiö näkee Kotopron lisäävän Admicomin tuotetarjooman kansainvälistymispotentiaalia, mikä on pidemmällä aikavälillä positiivinen optio. Kaiken kaikkiaan yrityskauppa näyttää istuvan hyvin Admicomin strategiaan, ja siitä maksetun korkean hinnan valossa myös odotukset tulevien vuosien kehityksen suhteen on asetettu yhtiön puolelta korkeaksi."

Nostona raportista tämä Admicomin EV/EBITDA-kertoimen kehitys, jonka otsikkona voisi olla “takaisin lähtöruutuun”:

Toki nyt odotukset Admicomin orgaanisesta kasvuvauhdista ovat selvästi historiallisia tasoja alhaisempia, mutta mielestäni nykyarvostus alkaa olla houkutteleva. Harva olisi uskonut, jos pari vuotta sitten olisi väittänyt, että Admicomia pääsee ostamaan vielä noin P/E 20x tasoilta.

“Admicom raportoi aamulla odotuksiamme paremmat Q2-numerot. Sekä liikevaihdon kasvu että kannattavuus ylittivät odotuksemme. Yhtiö toisti odotetusti näkymänsä, mutta kommentoi orgaaniseen kasvuvauhtiin liittyvän epävarmuutta rakennusalan kysyntänäkymien heikentymisen myötä. Q2-tuloksen valossa yhtiön kehitys on silti pelättyä parempaa ja alustavasti ennusteissamme on lievää nousupainetta.”

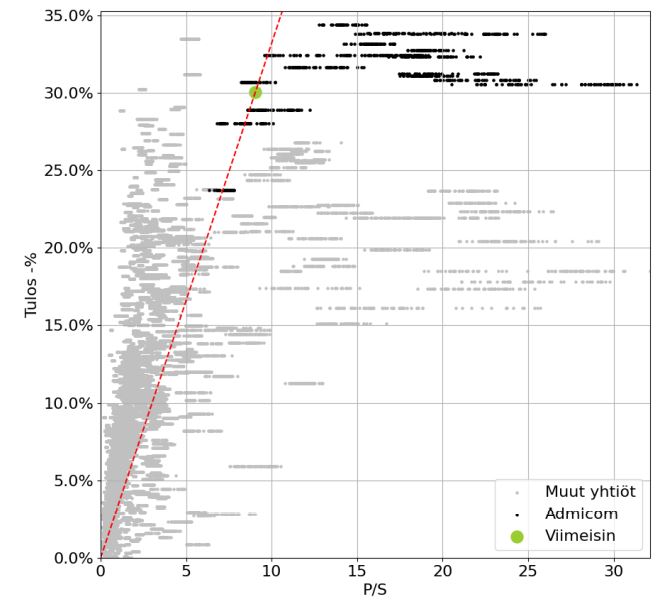

Liiketoiminta näyttäisi rullaavan nätisti omalla urallaan. Hinnoittelu sen sijaan näyttää haasteellisemmalta. Yhtiöön itseensä verrattuna arvostustaso on lähellä alimipia tasoja, mutta muihin yhtiöihin verrattuna hinnoittelu vaikuttaa kuitenkin kalliilta.

Lisäksi yhtiön kehitystä varjostaa tällä hetkellä asiakasyritysten kysyntänäkymien heikentyminen ja yleensä heikentynyt talousympäristö. Myös nousevat korot nostavat tänä päivänä sijoittajien tuottovaadetta. Ehkä osake onkin ihan ok hinnoiteltu?

En oikein ymmärrä yhtiön toimintaa ostaa pieniä Suomalaisia yrityksiä kovan hintaan. Ei niillä merkittävästi viedä yhtiötä eteen päin. Yrityksen pitäisi miettiä laajentumista ja skaalaamista uudesta näkökulmasta, olisi pitänyt tehdä jo aikaa sitten. Tuntuu, että visio ja strategia ovat hukassa.