Toimari ollut ostoksilla eilen.

9 tykkäystä

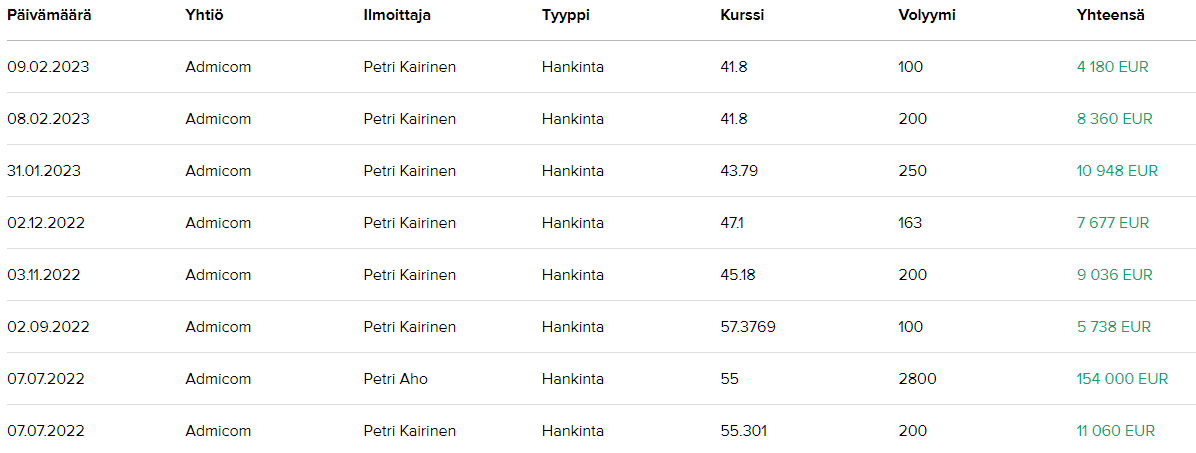

Kairinen kairaa osakkeita vapailta markkinoilta nyt kuukausittain. Huomattavaa on myös että Aho laittoi omaa rahaa 150k viime kesänä. Luulisi että Aho ainakin osaa määrittää SaaS-yhtiön oikean arvon aika hyvin. Näyttäisi että nämä heput uskoo firman ambitioiden toteumiseen melko vahvasti.

30 tykkäystä

Talousjohtaja Petri Aho jatkaa ostoja…

Admicom Oyj: Johdon liiketoimet Admicom Oyj: Johdon liiketoimet | Kauppalehti

33 tykkäystä

Miksi Admicom kasvuyhtiönä jakaa niin valtavan osan tuloksestaan osinkoina? Vuonna 2021 92,9% ja nyt 83,3% tuloksesta jaetaan verottajan kautta omistajille.

4 tykkäystä

Oikaistusta tuloksesta jakosuhde taitaa olla 60 %:in luokkaa. Admicomilla tehdään liikearvon poistoja, mitä ei tehdä IFRS-kirjanpidossa ja nuo on oikaistu meidän analyyseissä.

15 tykkäystä

Minä olisin vastannut, että Admicom on siksi jakanut ison osan tuloksestaan osinkoina koska hallitus on sitä ehdottanut ja osakkeenomistajat ovat asiaa puoltaneet. ![]() Tämä vastaus on teknisesti oikea muttei varmaankaan se mitä haettiin takaa. Mutta yhtä kaikki näinhän se menee, osakeenomistajat ovat vastuussa yrityksen suunnasta ja jos omistajat ovat ehdotukseen osingonjaosta tyytyväisiä niin sillähän sitten mennään. Muuta selitystä en osaa tälle keksiä.

Tämä vastaus on teknisesti oikea muttei varmaankaan se mitä haettiin takaa. Mutta yhtä kaikki näinhän se menee, osakeenomistajat ovat vastuussa yrityksen suunnasta ja jos omistajat ovat ehdotukseen osingonjaosta tyytyväisiä niin sillähän sitten mennään. Muuta selitystä en osaa tälle keksiä.

5 tykkäystä

Talousjohtaja Petri Aho avaa Admicomin osinkopolitiikkaa tarkemmin Redeyen Q&A videolla vuodelta 2021. Osinkoihin liittyvä kysymys alkaa n. 23:53 kohdalla:

https://www.redeye.se/video/event-presentation/808843/admicom-cfo-petri-aho-presents-at-redeye-saas-seminar?searchResult=62cdce20-9a09-350a-a0f7-b8c596a88e96&query=admicom&fromPage=FULL

8 tykkäystä

Ehkäpä yritys ei löydä yritysostokohteita, eikä pysty investoimaan orgaanisesti hyvällä RONICilla, eikä sillä ole tarvetta lyhentää velkaa, tai halua varautua johonkin tulevaisuudessa häämöttävään investointiin, eikä näe omaa osakettaan aliarvostettuna.

Terve! Hyvää keskustelua osingonjaosta - lienee niitä aiheita, joista sijoittajakunnassa saa aina keskustelun aikaiseksi. ![]() Tuo ketjussa ollut viittaus kaiman (Petri Aho) esitykseen RedEyella ja siinä kerrottu osinkoperinne osana osakkeilla sitoutettujen henkilöomistajien palkitsemista on osa selitystä. Toinen osa on sitten hyppäys nykytilanteeseen ja mikä tässä hetkessä on järkevää.

Tuo ketjussa ollut viittaus kaiman (Petri Aho) esitykseen RedEyella ja siinä kerrottu osinkoperinne osana osakkeilla sitoutettujen henkilöomistajien palkitsemista on osa selitystä. Toinen osa on sitten hyppäys nykytilanteeseen ja mikä tässä hetkessä on järkevää.

Pohdimme osinkoja hallituksen kanssa jonkin verran ennen ehdotuksen tekemistä. Päädyimme kuitenkin jatkamaan “osinkoperinnettä” johtuen siitä, että a) olemme erittäin kannattava yhtiö ja meillä on varaa jakaa osinkoa - tämä on myös yksi tapa osoittaa yhtiön laatu suhteessa heikkoa tulosta tekeviin kasvuyhtiöihin, b) aina löytyy sijoittajia (etenkin Suomessa) jotka näkevät osingot elinehtona sijoitukselleen.

Olen silti erittäin tyytyväinen, että täälläkin otettiin aihe esiin - jonkin verran instikkapuolelta tätä kysymystä on myös tullut, erityisesti siitä syystä että jenkkirahastothan eivät osinkojen jakamista ymmärrä ollenkaan. Nyt kun Admicom on lähtenyt seuraavalle kasvumatkalleen, tulemme mekin varmasti pohtimaan osinkopolitiikkaamme vielä tarkemmin ja kuuntelemme omistajia herkällä korvalla, erityisesti kun strategiamme “accelerated growth” vaihe lähestyy. Nyt mentiin kuitenkin perinteitä kunnioittaen.

47 tykkäystä

Olen todella tyytyväinen, että saimme Pekan taloon. Hänessä yhdistyy vahva myyntijohtamisen kokemus saas-ymmärrykseen sekä myynnistä&markkinoinnista ja vieläpä kansainvälisesti. Kirsikkana kakun päällä hän on viimeisessä tehtävässään kartuttanut myös toimialaosaamista. Sen verran tarkennan Pekan roolia, että tittelin mukaisesti kasvu tulee olemaan ytimessä, mutta ei pelkästään kansainvälinen vaan myyntimme ja markkinointimme kokonaisuudessaan. Suomi on ja tulee olemaan meille äärimmäisen tärkeä markkina!

25 tykkäystä

Olen pahoillani, jos viestimme pääomamarkkinapäivässä ei ihan avautunut. Tiivistän tähän vielä konkreettiset tehtävämme kasvun kiihdyttämiseksi:

- Vahva ratkaisualusta (solution platform) rakennusekosysteemin tarpeisiin

- Mahdollistaa kasvun ristiinmyynnissä ja ylöspäinmyynnissä nykyasiakkaille

- Voittava myyntikone

- Myynnin tehokkuus ja työkalut ja murros kohti product-led-growthia (aikaisemmasta relationship sellingistä)

- Kansainvälinen go-to-market

- Kasvattaa TAMin, toteutus suunnitellaan vuoden 2023 aikana

- Tarpeeseen sopivat yrityskaupat

- Pääsy uusille markkinoille tai ratkaisualustaan soveltuvat teknologiat

- VOITTAVA ASIAKASKOKEMUS

- Kaiken ylempänä olevan edellytys ja tietysti pienentää churniä

Tulemme strategiamme aikana konkretisoimaan etenemisestä ja kertomaan missä menemme näidenkin asioiden suhteen.

44 tykkäystä

Tässä vielä linkki pääomamarkkinapäivän videoon:

Jos ette ole vielä katsoneet, niin suosittelen! ![]()

EDIT: Minähän jaoin täällä CMD:n rekisteröitymissivun linkkiä muina miehinä. Nyt linkki vaihdettu vähän suoremmin toimivaan… Pahoittelut!

18 tykkäystä

Täytynee odottaa päivitettyä omistajalistaa, että nähdään kuka osti/myi.

3 tykkäystä

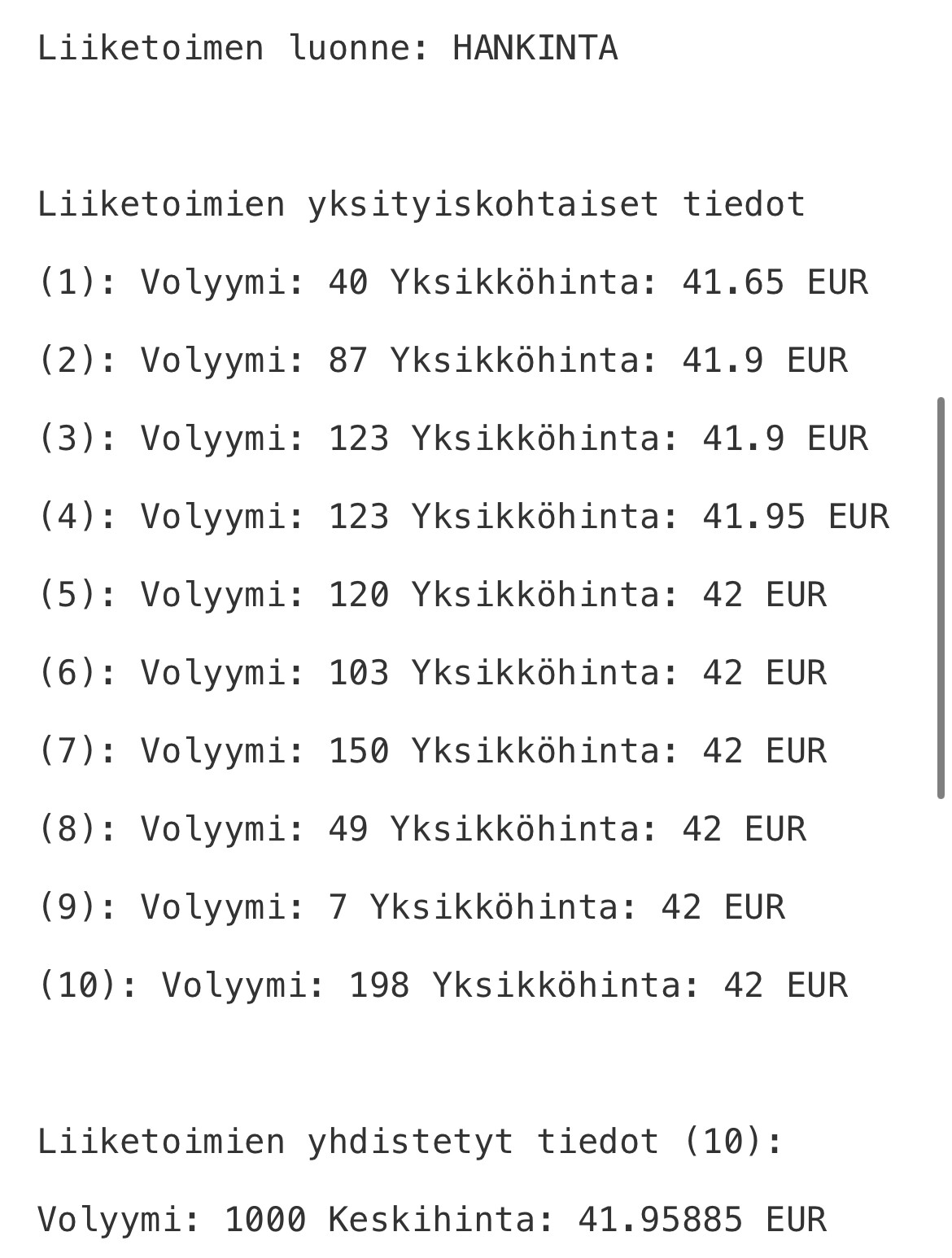

tämähän oli jo kolmas yli 30k blokki helmikuussa, hallintarekkarista taitaa tulla.

1 tykkäys

Admicomin laaja raportti alkaa olemaan jo 1,5v vanha, ja sen jälkeen paljon uutta on ehtinyt tapahtumaan ![]() . Meneillään olevia päivityksiä ei tietääkseni kerrota, ja vaikka Admicomista keskustelu on varsin hiljaista, uskoakseni moni muukin odottaa, että saisi paksun nivaskan luettavaa firmasta.

. Meneillään olevia päivityksiä ei tietääkseni kerrota, ja vaikka Admicomista keskustelu on varsin hiljaista, uskoakseni moni muukin odottaa, että saisi paksun nivaskan luettavaa firmasta. ![]()

Pääomamarkkinapäivän anti oli varsin mielenkiintoinen, ja vaikka lyhyellä tähtäimellä kasvun ei odoteta olevan räjähtävää, on etenkin muutaman vuoden päähän sijoittuva kasvun kiihdytysvaihe mielenkiintoinen tekijä näillä arvostuksilla. Matkassa toki monia muuttujia, kuten kansainvälistyminen, ja juuri tämän takia laaja rapsa voisi olla tähän saumaan varsin hieno paketti sijoittajille!

9 tykkäystä

Laajan rapsan päivitys on nyt tässä työjonossa, kun tuloskausi on saatu taputeltua. Älä vielä hengitystä pidätä, mutta uutta rapsaa on luvassa heti kun valmistuu ![]() Paljon on tosiaan ehtinyt tapahtua välissä ja nyt on kyllä pääomamarkkinapäivän jälkeen ihan hyvä hetki pyrkiä koostamaan tämä taas yksiin kansiin.

Paljon on tosiaan ehtinyt tapahtua välissä ja nyt on kyllä pääomamarkkinapäivän jälkeen ihan hyvä hetki pyrkiä koostamaan tämä taas yksiin kansiin.

54 tykkäystä

Yhtiön kuulumisia Sijoittajapäivän merkeissä. En ole itse ehtinyt vielä katsomaan!

8 tykkäystä

Kannattavaa kasvua, hyvä osinko, talous kunnossa nousevien korkojen maailmassa, sisäpiiriläinen tankkaa yhtiötä toistamiseen… kyllä kiitos! Joten tulin hypänneeksi mukaan Admicom-kelkkaan.

Otan tyytyväisenä vastaan 3%:n osinkotuoton, mutta minun puolestani osinkoa voi myös pienentää kahtena tulevana vuonna, mikäli näillä pääomilla saadaan strategian mukaisesti luotua lisää kannattavaa kasvua.

16 tykkäystä

Hei @Atte_Riikola ja muut foorumilaiset.

Admicomin kertaluontoisista kuluista tiedustelisin, että mitä nämä kulut ovat ja miten pitkälle näitä pitäisi tulkita olevan tulevan vuosikymmenen aikana?

Ennusteissa tuppaa olemaan n. 3Meur verran vuosittain ja tähän toivoisin vastausta.

Terv. Hessu

2 tykkäystä

Moro Hessu!

Nämä liittyvät yrityskauppojen myötä syntyneisiin konserniliikearvon poistoihin, joita Admicom joutuu FAS-kirjanpidossa tekemään. Liikearvoa oli vuoden 2022 lopussa taseessa 30,6 MEUR, ja tällä hetkellä vuotuiset poistot ovat pyöreästi noin 3 MEUR vuodessa. Tyypillisesti poistoaika on 10v, mutta Kotopron osalta se on peräti 20v, joten liikearvopoistoja näkyy tuloslaskelmassa vielä hyvin pitkään.

Liikearvopoistoillahan ei ole vaikutusta kassavirtaan, kun raha on tyypillisesti vaihtanut omistajaa jo itse järjestelyn yhteydessä. Siten kyseessä on puhtaasti kirjanpidollinen asia ja IFRS-kirjanpidossahan vastaavia ei tehdä. IFRS:ssä liikearvoa tarkastellaan vuosittain ja tarpeen vaatiessa alaskirjataan, jos siihen liittyvät tulo-odotukset ovat muuttuneet olennaisesti.

Olemme analyysissa oikaisseet nämä liikearvopoistot, sillä raportoidut tulosluvut eivät näistä johtuen kovin hyvin heijastele yhtiön liiketoiminnan operatiivista suoritusta tai kassavirran luontikykyä. Meidän raporteista löytyvä oikaistu liikevoitto siis käytännössä vastaa Admicomin ohjeistamaa EBITA-marginaalia.

17 tykkäystä