Ei varmasti mitään uutta tietoa, että rakennusluvat kyntää

17 tykkäystä

Toimitusjohtaja @Petri_Kairinen poikkesi ostoksilla. ![]()

Volyymi: 500

Keskihinta: 35.275 EUR

50 tykkäystä

Admicomista täytyy todeta, että kyseessä on siitä harvinainen kasvuyhtiö, että se on keskittynyt myös kannattavuuteen. Mitä tulee admicomin kassavirtojen allokointiin niin nykyinen malli on varmasti toimiva, jossa panostetaan myös osinkoon. Osingottomuus ja siitä seuraava ehkä vähän pakotettu kasvu olisi myös aika iso riski. Liian moni yhtiö hakee kasvua ja on valmis tinkimään kannattavuudesta. Admicom myy tehokkuutta ja pidän sitä myyntivalttina, että yhtiö on itse hyvässä kunnossa. Toimarille vielä pisteet siitä, että keskustelee täällä avoimesti omistajien kanssa. Se voi jopa säästää sijoittajaviestintään käytettyä aikaa, koska muu sähköposti viestintä omistajien kanssa jäänee vähemmäksi. Hyvät yritykset pystyvät käyttämään taantumaa ponnahduslautana nousukauteen ja uskon, että Admicomilla on tähät vahvan taseen ja kasvuhistorian turvin hyvä sauma.

32 tykkäystä

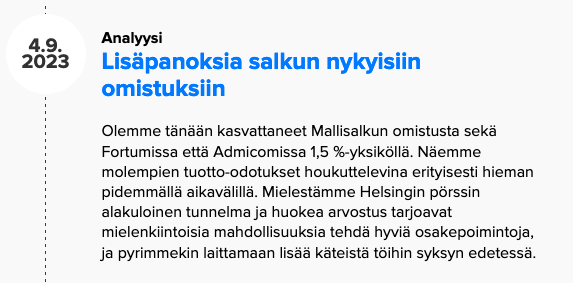

Inderesin Mallisalkku sipaisi lisäsiivun Admicomia. ![]()

27 tykkäystä

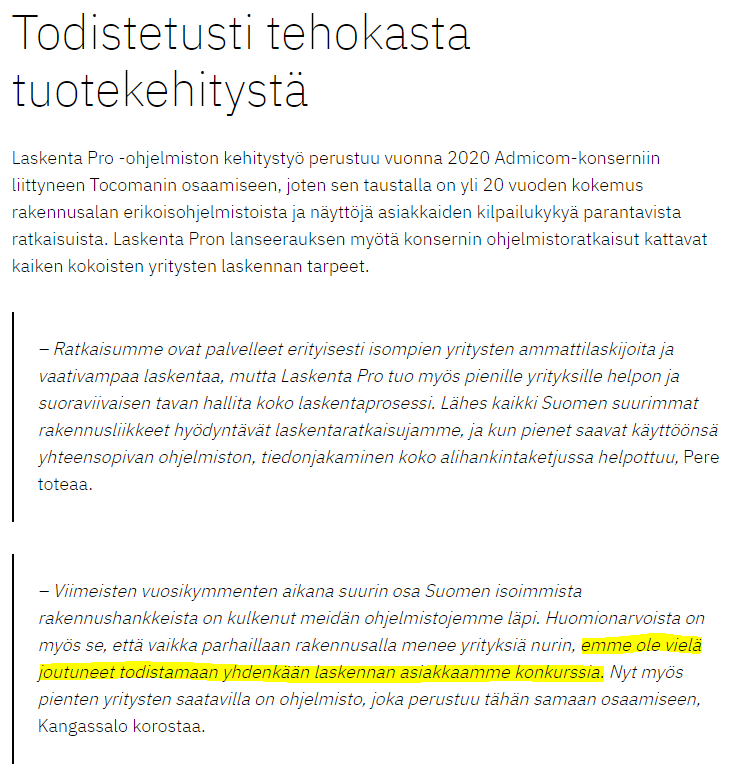

Tarkoituksemme on rakentaa ohjelmistoperhe (software suite/platform), jossa eri tuotteet ovat toimivia yksinäänkin, mutta tuottavat parhaan hyödyn kun perheen muutkin ratkaisut ovat käytössä. Kotopron osalta tämä tarkoittaa sitä, että tuotetta myydään erikseen edelleen, mutta sitä integroidaan edelleen syvemmin Admicomin muihin ratkaisuihin. Kotopron osalta näitä integraatioita Adminetiin ja Tocomanin ja Hillavan ratkaisuihin onkin tämän vuoden aikana saatu hyvin maaliin, mutta matkaa lopulliseen integraatiotasoon on toki vielä. Adminetin omien dokumentointiominaisuuksien osalta tämä tarkoittaa sitä, että niissä ylläpidetään perustason toiminnallisuutta, mutta asiakkaan halutessa laajempaa toiminnallisuutta, hänet ohjataan miettimään Kotoprota ratkaisuksi.

16 tykkäystä

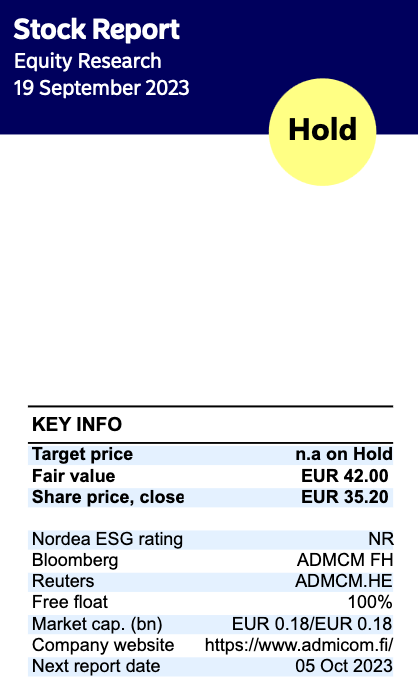

Nordea julkaisi päivitetyn Admicom-analyysinsä. Suositus (PIDÄ) ja tavoitehinta (42,00 €) pysyvät ennallaan.

15 tykkäystä

Tämmönen meni ihan ohi eiliseltä. Isoilla siivuilla vaihtaa laput omistajaa. Kohtahan tuo kuu taas vaihtuu niin pääsee omistajalistauksia tutkimaan.

" Ohjelmistoyhtiö Admicomin osakkeella tehtiin tänään 25 000 osakkeen blokkikauppa. Yhden osakkeen hinta oli 33,50 euroa ja yhteensä kauppa oli 837 000 euron arvoinen."

9 tykkäystä

@Atte_Riikola on tehnyt yhtiöraportin houkuttelevasti Admicomista. ![]()

![]()

Odotuksiamme enemmän synkistynyt tunnelma rakennusalalla sai meidät tarkistamaan Admicomin lähivuosien ennusteita entistä varovaisemmaksi ennen yhtiön 5.10. klo 9.00 julkaistavaa Q3-raporttia. Nykyisen heikon syklin yli katsottuna näemme yhtiön kasvuedellytykset edelleen erittäin hyvinä niin orgaanisesti kuin yritysostoin. Tähän peilattuna osakkeen arvostus on hyvin houkuttelevalla tasolla. Lyhyen aikavälin synkkyyden yli kärvistely vaatii kuitenkin kärsivällisyyttä.

14 tykkäystä

Ja tuosta vielä analyytikon aamukatsauskommentit. ![]()

13 tykkäystä

Admicom lanseerannut tänään uuden kustannuslaskentaohjelmiston pienempien yritysten tarpeisiin:

Tässä yksi poiminta tuosta tiedotteesta:

55 tykkäystä

Ehkä toistoa, mutta nostetaan ketjua eloon huomista varten. ![]()

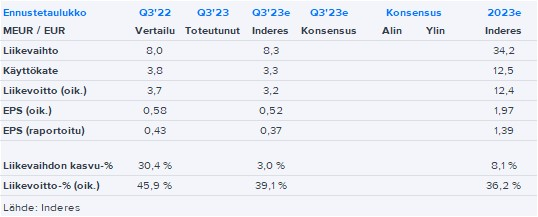

Eli GO TIME (Q3 tulos) kello 9.00. Ennusteita on reivattu alaspäin ja itse odotan hyvin suurella mielenkiinnolla millaista tulosta ulos laitetaan.

38 tykkäystä

Sieltä vertailemaan Inden ennusteisiin

33 tykkäystä

On kyllä “helpotus” ainakin itselleni tämä Q3- tulos. Odotuksissa oli jo aika paljon pahempaa, tietysti synkät ajat jatkuvat vielä, mutta vaikuttavaa tekemistä tässä markkinassa.

26 tykkäystä

Ei tullut negaria alkuviikosta, eikä olisi ollut aihettakaan. Vahvaa tekemistä heikkenevässä markkinassa.

Otan tämän lupauksena ja livenä tätä tietysti odotetaan.Vähän parempi on vielä loistava määritelmä, koska siihen riittää 1€ tulosparannus.

25 tykkäystä

Miten toteutit tämän yhteenvedon? Kopioitko sille inderesin analyysin ja Admicomin raportin?

2 tykkäystä

Alan tilanne ja sykli huomioiden ei voi muuta sanoa kuin, että vakuuttavaa tekemistä ja kaikinpuolin vahva raportti.

8 tykkäystä

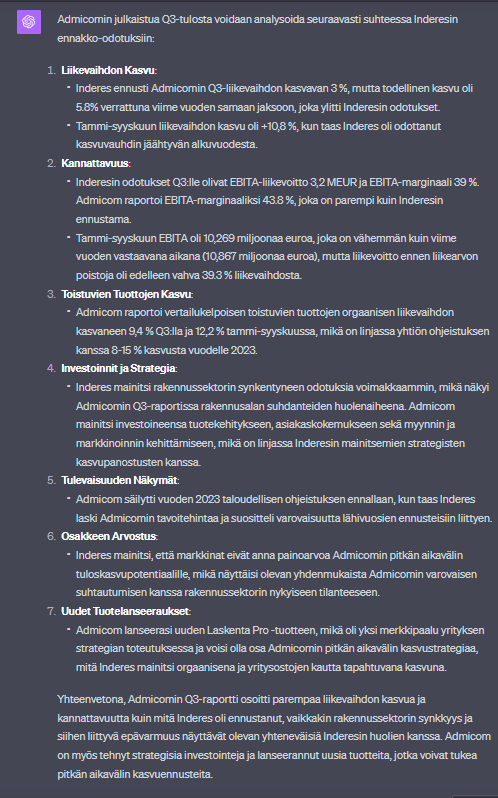

Syötin Sille Aten ennakon ja vastaavasti tuoreen julkaisun tuloksesta. Käytän Open AI:n GPT-4-mallia, jolla voi myös selata webbiä. Lopuksi esitin kysymyksen:

![]()

10 tykkäystä

SISÄLTÄÄ OSAKEPOPULISMIA! Hekottelen tyytyväisenä sille, että kielimalli lopettaa myös vastauksensa periaatteessa klausuuriin “Do your own research”. Noh, näin yhtiön omistajan näkökulmasta luen raporttia hyvillä mielin. Rakentaminen kyntää ja syvällä, mutta Admicom suorittaa todella hyvin ilman minkäänlaista myötätuulta. Toki, netto-ostajana en pistäisi pahaksi, vaikka pörssi olisi sitä mieltä, että haetaan vauhtia vielä alempaa, joka toki vaikuttaa epätodennäköiselle.

27 tykkäystä