Tämä ryhmähän alkaa AI-lainausten osalta muistuttaa jo johtoryhmämme sisäistä keskustelukanavaa… ![]()

p.s. Tarvitaan vähän paremmat tulokset vielä ennen kuin ryhdyn räppäämään…

135 tykkäystä

Tässä meikäläisen ensi puraisut tuloksesta:

Sehän meni oikein mukavasti varovaisiin odotuksiin nähden ![]()

55 tykkäystä

Hyvät luvut Q3, mutta toki rakennusala seisoo jarrupolkimella nyt molemmilla tassuilla.

Kuten tuossa rapsassa annetaan ymmärtää, on 2024 “lontoon sumussa”.

Admicomin ohjelmistot auttaa kustannuslaskennassa laskentahetkellä, mutta kustannusten nousu saattaa hankkeiden aikana yllättää kaikesta huolimatta.

Rakennusliikeet ovat heikolla jäällä, natisee kuin syksyinen kirsi.

5 tykkäystä

En vielä omista osaketta, mutta toisaalta alkaisiko se pohja kohta näkyä. Korkohuippu voi olla käsillä ja ehkä se rakentaminenkin elpyy.

Linkki tuohon rakennusalaan tekee kyllä osakkeesta aika syklisen vaikka tulosta varmasti tehdään sitten parempina aikoina. Varmaan tämän pitäisi sitten myös vaikuttaa siihen minkälaisia kertoimia yhtiölle uskaltaa tulevaisuudessa antaa.

3 tykkäystä

Kyllähän tämä oli erinomainen tulos Admicomilta, kun ottaa huomioon millaiset olosuhteet toimialalla on. Mielestäni toimialan hiljaisuudessa on myös hyvät puolet: Voidaan keskittyä rauhassa tuotekehitykseen ja allokoida mahdolliset rekryt ja resurssit tuotekehitykseen. Tällä sarallahan tehdään koko ajan jatkuvasti töitä ja nyt kun on tehty yrityskauppoja niin ohjelmistokehityksessä varmasti paljon töitä tehtävänä, jotta saadaan ylläpidettyä kilpailukykyisiä tuotteita ja ohjelmistokokonaisuuksia ja karsittua ehkä jotain rönsyjä pois. Sitten kun markkina taas lämpenee, niin myyntiin paukkuja!

14 tykkäystä

Laitetaan päivän tulospresiksen kalvot tännekin talteen:

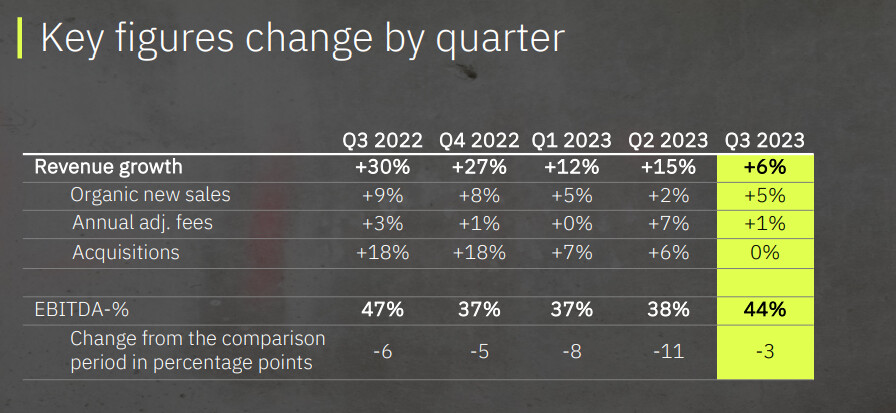

Nostoina voisi mainita churnin kehityksen. Nyt luku noussut 10,6 %:iin, kun H1’23:n lopussa lukema oli 9,7 %.

Samalla kuitenkin kasvu edelleen jatkunut ja positiivista oli huomata, että kasvun ajurina uusmyynti oli piristynyt edellisestä neljänneksestä. Näyttäisi siis jossain määrin kauppa käyvän myös tässä synkässä sentimentissä. Yhtiö kommentoi etenkin pienemmissä yrityksissä kiinnostuksen ohjelmistoratkaisuja kohtaan kasvaneen, kun firman pyörittäminen sekä katelaskenta “kynällä ja paperilla” käynyt hieman riskiseksi tässä ympäristössä.

Lisää asiaa sitten huomisen päivitysraportissa!

52 tykkäystä

Analyytikon aamukatsauskommentit Admicomin Q3-tuloksen jäljiltä. ![]()

![]() https://www.inderes.fi/fi/pitkan-aikavalin-arvonluojaa-saa-edelleen-halvalla

https://www.inderes.fi/fi/pitkan-aikavalin-arvonluojaa-saa-edelleen-halvalla

18 tykkäystä

Nordea julkaisi päivitetyn Admicom-analyysinsä Q3-tuloksen jäljiltä. Suositus (PIDÄ) ja Fair Value (42,00 €) pysyvät ennallaan.

13 tykkäystä

Admicom puolusti kannattavuuttaan vaikeassa markkinassa. Halpa osakkeen hinta ei anna arvoa yhtiön arvonluontipotentiaalille.

00:00 Q3 Torjuntavoitto

03:30 Raksamarkkina

07:20 Kannattavuu

08:30 Kilpailukenttä

10:03 Admicom ostokohteena

11:30 Osakkeen arvostus

25 tykkäystä

Toimitusjohtaja Kaiinen ostoksilla:

Liiketoimen luonne: HANKINTA

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 200 Yksikköhinta: 33.4 EUR

25 tykkäystä

Jäin pohtimaan tota volyymitasausasiaa ja sen laskuttamista. Nyt kun volyymit on laskussa rakentamisen hiljenemisen mukana niin tollahan voi olla merkittäväkin vaikutus ensi vuoden lukuihin. Muutama kysymys, olis mielenkiintoista kuulla @Atte_Riikola kommentit asiaan:

-onko Admicom avannut minkäsuuruinen tuo potti ylipäänsä on joka pyörii tuon tasausmekaniikan piirissä? Haen sitä että mikä suuruusluokka tällä asialla absoluuttisesti on (editoin tätä sen verran että löysinkin ton summan nyt 2022 vuosikertomuksen toimintakertomuksesta. 2022 se oli 1,6m ja nähtävästi 2023 tulee olemaan enemmän)

-Nyt on selvää että tuo potti laskee tälle vuodelle kirjatusta summasta, koska volyymit on paljon pienemmät. Mutta toimiiko tuo mekaniikka toiseenkin suuntaan, eli että tasauslaskupotti ei ainoastaan pienene, vaan voi mennä myös negatiiviseksi jolloin Admicom itse asiassa joutuu hyvittämään asiakkailleen noita?

-Jos tuo ylläoleva pointti on todellinen, niin mitä kirjanpitolaki ja loppuviimein tilkkarit sanoo tällaisesta, jos tilanne paisuu mittasuhteiltaan merkitykselliseksi? Nythän Admicom laskuttaa ja erityisesti tulouttaa kaiken sellaisenaan P&L:ään, vaikka on hyvin tiedossa että jouduttaisiin maksamaan takaisin laskeneiden volyymien aiheuttamaa liikalaskutusta.

-Eikö koko homma olisi järkevämpää hoitaa SaaS-firmoille tyypillisenä overage feenä, jolloin sopimuksellisen volyymimäärän ylittävistä transaktioista laskutettaisiin saman tien joku sopimuksen mukainen summa? Mikä logiikka on pyörittää tällaista vuoden myöhässä tapahtuvaa systeemiä, kassavirrallekin se on epäsuotuisa. Varmaan siinä joku peruste on koska niin tehdään, mutta en osaa ajatella että mikä.

6 tykkäystä

Tuon vuositasauslaskun absoluuttinen euromäärä on kehittynyt viime vuosina seuraavasti:

2023e meidän arvio n. 2,0 MEUR

2022: 1,588 MEUR

2021: 0,973 MEUR

2020: 1,085 MEUR

2019: 1,089 MEUR

Olen yhtiön kanssa asiasta useampaan otteeseen keskustellut ja laskusuuntaan tuon tasauslaskun muutosta on paljon vaikeampi arvioida kuin asiakkaiden volyymien kasvaessa. Käsittääkseni teoriassa olisi mahdollista, että tuo kääntyisi negatiivisen puolelle, mutta se vaatisi todella todella rajua pudotusta liikevaihdoissa kautta linjan

Osalla asiakkaista Adminetin käyttäjämäärät on saatettu sopia useampia vuosi sitten, jonka jälkeen näiden liiketoiminnan volyymi on kasvanut olennaisesti ja tasauslasku siten selkeästi positiivinen. Näitä käyttäjämäärien pohjatasoja ei välttämättä tarkastella vuosittain uusiksi ja asiakkaan kannalta voi olla myös mukava saada tämän tasauslaskun kautta periaatteessa lisää maksuaikaa osalle ohjelmistokuluista, kun tätä täsmäytellään aina vuoden viiveellä. Siten tämmöisiltä asiakkailta tasauslaskun vaikutus on todennäköisesti edelleen ensi vuonna positiivinen, vaikka liikevaihto tulisikin reilusti alaspäin, sillä lähtötaso on edelleen tätä matalammalla.

Admicomin nykyisessä mittaluokassa tuo tasauslaskun vaikutus vielä heiluttelee jonkin verran vuositason kasvulukuja, mutta pikku hiljaahan liiketoiminnan kokoluokan kasvaessa tuo vaikutus alkaa hälvetä. Samalla ohjelmistotarjooman laajetessa yhtiöllä alkaa olla myös paljon erilaisilla hinnoittelumalleilla olevia tuotteita, ja tasauslaskun sisältävien Adminet-asiakkaiden suhteellinen osuus vähenee. Yhtiöhän myös nyt strategiassaan pohtii ja iteroi tuotteidensa hinnoittelumalleja, joten pidemmässä juoksussa Adminetinkin osalta voidaan nähdä jotain muutoksia.

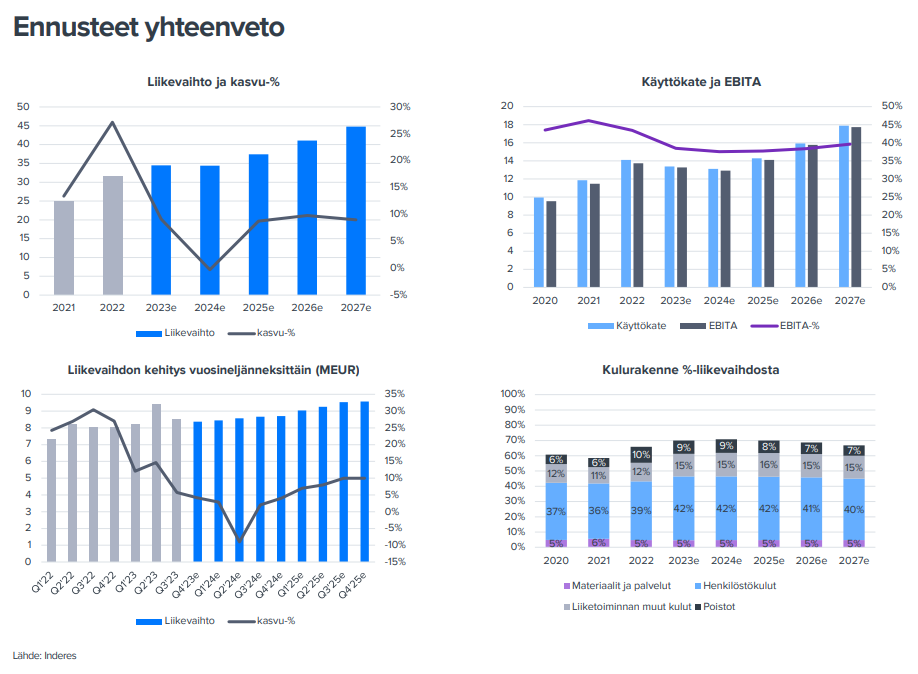

Meidän oletuksissa on nyt, että tasauslaskutus tippuisi noin 1,0 MEUR:oon ensi vuonna. Tässä vielä tuoreimmasta raportista muutama ote aiheen tiimoilta. Näkyy hyvin tuossa Q2’24e kasvuoletuksessa tuo tasauslaskun aiheuttama isku alaspäin.

25 tykkäystä

Otsikossa on olennaisin, hyvin lyhyt juttu. Ei maksumuuria.

9 tykkäystä

Toimitusjohtaja Petri Kairinen kertoo Admicomista sijoituskohteena Inderesin järjestämässä sijoittajatapahtumassa Ruotsin osakesäästäjille. ![]()

18 tykkäystä

Aktiespararna-illan Q&A:sta jäi yksi yleisökysymys käsittelemättä, lupasin laittaa tämän foorumille myöhemmin @Petri_Kairinen vastattavaksi kun sopiva hetki tulee ![]()

What do you see as a competitive point for your employees working at Admicom?

Välitän vastauksen täältä ketjusta myös Ruotsi-foorumin puolelle ![]()

18 tykkäystä

Good question! I understand the question as why do people wish to work at Admicom, and what is our employee promise for new employees.

I would start with our purpose of Building the sustainable future together - this means that many of our people do wish to make an impact on the construction industry by making it more productive, sustainable and quality oriented. Our way of impacting this is of course very widely distributed software solutions, that actually reach and affect lot of construction and building ecosystem. In this regard there are very few Finnish companies that can offer the same reach and possibilities.

From employer side, Admicom has a very long tradition of developing our people and offering job transfer and circulation. This is the tradition we have now also nailed as our core employee promise: developing our people and offering them a chance of learning and advancing their skills in a modernly-lead environment - that will also soon offer international flavour.

The company culture is also quite warm and welcoming, we care for each other and help together for common goals. This is visible in high employee satisfaction scores.

48 tykkäystä

Admicomilla tehty isompi kauppa.

14 tykkäystä

“Admicomin osakkeilla tehtiin 11 000 osakkeen blokkikauppa Helsingin pörssissä perjantai-iltapäivällä. Osakekohtainen hinta kaupassa oli 38,08 euroa, ja kokonaiskauppahinta 418 825 euroa.”

8 tykkäystä

Olen viime aikoina kirjoitellut Aallon Groupin ja Talenomin ketjuihin, joten tulin tännekin nolaamaan itseni.

Olen toki viimeiset vuodet seurannut yhtiötä Inderesin materiaalien kautta, mutta nyt viime aikoina vielä paljon enemmän. Laittelin yhtiöstä viestiä neljälle foorumiveljelle, luin yhtiöketjua läpi uudelleen sekä tarkastelin uudella silmällä rapsat että myös kuuntelin tuoreimmat pätkät yhtiöstä. Googlekin oli käytössä ja muut sijoitusaiheiset sivustot jne.

Yhtiö ei aikanani kiinnostanut, koska tuli mielikuva siitä, että yhtiön osake oli kovin kallis. Toisaalta viime aikoina on yhtiö alkanut kiinnostamaan osin vääristä syistä itseäni, eli sen perusteella, kun jotkut tutut kiinnostavat hahmot ovat lisäilleet sitä salkkuunsa ja koska osakekurssikäyrä näyttää kiehtovalta. ![]()

Itseäni tässä ovat houkutelleet vahva tase ja se, että ei ole velkaprobleemia eikä ole sellaisia tulossakaan. Yhtiön toiminta ei käsittääkseni vaadi runsaita pääomia ja kassavirta on kliffa. Tällaisina aikoina tällaiset seikat kuulostavat minusta aika hyviltä, kun miettii, että korot ovat korkealla eivätkä todennäköisesti kovin alas ole valumassa lähiaikoina.

Yhtiö hakee myös kasvua ja jos miettii edellisen kappaleen asioita, niin yhdistelmä kuulostaa itsestäni aika houkuttelevalta. Kasvua käsittääkseni tukee monikin asia asia esim. ala on käsittääkseni tämän osalta ollut konservatiivinen niin Suomessa kuin muualla Euroopassa eli potentiaalia riittää siinä mikäli alan toimijat innostuvat modernisoimaan toimintojaan, ulkomaille laajentuminen ylipäätään? (en osaa sanoa tähän mitään), yritysostot ovat mahdollisia… (toisaalta löytyykö sopivia jatkossa) jne.

Admicomin ohjelmistoista en tiedä juuri mitään eikä jostain syystä kellään tutullakaan ole kokemuksia tästä firmasta niin asiakkaana kuin työntekijänä enkä googlettamalla saanut tarpeeksi tietoa, että millaisia asiakas- ja työkokemuksia on - toki yhtiömn sivuilla on näistä asiaa. Luotan jokseenkin siihen, että yhtiön systeemit ovat hyvät ja kilpailukykyiset, vaikka ongelmistakin olen kuullut, mutta taivun lukemani perusteella, että hommat toimii.

Yhtiön liiketoiminta skaalautuu. Yhtiö kehittää ja käsittääkseni lisää palveluja että myös toimintoja, joiden avulla saadaan lisälaskutettavaa.

Jos oikein ymmärsin, niin yhtiö on panostanut myyntiin ja asiakaspalveluun entistä enemmän lisäten resursseja. Ihmisissä ei ole ollut vikaa, vaan siinä ettei ilmeisesti aiemmin ole tarpeeksi ollut annettu resursseja ja koulutusta. Tällaiset em. ratkaisut palkitaan useimmiten pitkällä aikavälillä ja tekemättä jättämisestä rangaistaan… ![]()

Itseäni mietityttää Admicomin osalta kansainvälistymisessä onnistumiset, koska en ihan ole päässyt selvyyteen siitä, että millaisia kilpailijoita on vastassa ja mitkä mahdollisuudet yhtiöillä on muutenkaan pärjätä ulkomailla. Tämä on itselleni erityisen suuri kysymysmerkki ja mielipiteeni asiasta ovat vain mutuilun tasolla. Pitäisi kai tutkia kilpailijoita esim.tätä:

Olen lukenut Admicomista ja rakennusalasta sekä rakennusalasta erikseen. En osaa itse sanoa tästä asiasta mitään kovin järkevää (no mistä mä osaisin). Jotenkin vain omat mielikuvani alasta on sellaiset, että on tullut paljon konkursseja ja niitä on vielä tulossa todella paljon lisää (?), lisäksi korkotasot ja monet muut seikat ajavat rakennusalan pitkäksi ajaksi synkkyyteen, josta ei ehkä nopeasti nousta. Heitin tarkoituksella aika jyrkästi, koska mietin, että ajatellaanko niin, että tämä ongelmallinen aika kestää suhteellisen lyhyen aikaa ja sitten ala alkaa kukoistamaan pidemmäksi aikaa eli hinnoitellaanko osakkeeseen liikaa toiveikuutta. En todella tiedä. ![]() Sijoittajat katsovat ns. pidemmälle, mutta jos ala on todella suurissa ongelmissa ja todella pitkään, jos en (taas) ole ihan väärin ymmärtänyt, niin millainen sitten tämä on sijoituskohteena vai… onko se Admicomille edes valtava ongelma, koska esim. “taseasiat” ovat kunnossa jne.

Sijoittajat katsovat ns. pidemmälle, mutta jos ala on todella suurissa ongelmissa ja todella pitkään, jos en (taas) ole ihan väärin ymmärtänyt, niin millainen sitten tämä on sijoituskohteena vai… onko se Admicomille edes valtava ongelma, koska esim. “taseasiat” ovat kunnossa jne.

Yhtiö todella kiinnostaa itseäni pitkän ajan sijoituskohteena mm. siksi, koska sillä on todisteita kannattavasta kasvusta sekä modernista meiningistä että skaalautuvuudesta. Yritys voi kasvaa laadukkaasti yritysostoin ja orgaanisesti sekä sillä saattaa olla hyvin paljon potentiaalia Euroopassa.

Pahoittelut vähän mustavalkoisesta ja mutkia suoriksi vetävässä kirjoitustyylistäni, mutta halusin tuoda näillä tavoilla ajatukseni esille ja olen kiitollinen, jos joku oikaisee mua, jos ja kun olen jossain asioissa väärässä. Minulla on tapana ymmärtää asiat vähän väärin, että vaikka saisin hyvän vastausviestin, niin voi olla, että joudun silti kysymään tai heittämään lisää ajatuksia, jotta minä ymmärtäisin.

Halusin myös herätellä ketjun väkeä keskustelemaan, koska kyseessä on niin jännittävä yhtiö. Viestini ei ehkä sovi ketjun laatuun, joten pahoittelut siitä. Pahoittelujen lisäksi haluan kiittää analyytikkoa hyvistä materiaaleista ja ketjun keskustelijoita hyvistä viesteistä! ![]()

38 tykkäystä

Ihan samanlaisia asioita itsekkin pohtinut ja himmaillut ostoja ihan alan ongelmien ja niistä palautumisen ajoituksen haasteellisuuden takia. Vähän on fiilis että tuli liian aikainen ajolähtö ja jää odottamaan sitä oikeeta lähtöä kunnes huomaa että ei sitä tullutkaan…ja jälleen jäi ilman. Jos lähtee nyt mukaan niin huomaa et taas petti oma peli ja olikin vain bulltrap johon lankes. Paras ois vaan todeta et pitkässä juoksussa hyvä ostopaikka ja lopettaa lyhyt peli. Tuolleen olen miettinyt kryptojen kanssa ja koitan vain ostella ja unohtaa taktiikalla eli hodlata volalaskut ja mahdollisesti ostaa dippeihin. Samaa vois tehdä näihin ’laatufirmoihin’

4 tykkäystä