@Bingorumpu

Viime vuoden helmikuussa listautunut it-yhtiö on kallistunut 439 prosenttia.

Rakentamisen, talotekniikan ja teollisuuden toiminnanohjausjärjestelmiä tarjoava Admicom listautui pörssin First North -listalle viime vuoden helmikuussa. Osakkeiden merkintähinta oli yleisö- ja instituutioannissa 9,80 euroa osakkeelta ja henkilöstöannissa 8,85 euroa osakkeelta.

Listautumisen jälkeen osake on kallistunut vauhdilla. Eilen maanantaina se maksoi jos 52,80 euroa. Antiin osallistuneiden osakepotti on siten puolessatoista vuodessa kasvanut 439 prosenttia.

Laskennalliseksi vuosituotoksi tulee 182 prosenttia, mikä tekee Admicomista yhden parhaista arvon kasvattajista viime vuosien listautujien joukossa.

Admicomin päätuote on pienille ja keskisuurille yrityksille suunnattu SaaS-pohjainen eli pilvipalveluna toimiva Adminet-toiminnanohjausjärjestelmä.

Sen avulla asiakasyritykset pystyvät automatisoimaan työmaan ja toimiston rutiineja. Asiakkaat ovat talotekniikan, rakentamisen ja teollisuuden yrityksiä.

Liiketoimintamalli skaalautuu hienosti, koska asiakkaat käyttävät palvelua verkon yli ja maksavat Admicomille kuukausilaskutuksella. Kerran asiakkaaksi ryhtynyt ei kevein perustein luovu bisneskriittisestä järjestelmästä, jos se toimii.

Osakkeen arvonnousua on tukenut liikevaihdon hyvä kannattava kasvu, mutta markkina-arvo, 248 miljoonaa euroa, alkaa jo hirvittää: Admicom on noussut arvossaan muun muassa Ålandsbankenin, Pihlajalinnan, Viking Linen, Atrian, Marimekon ja Verkkokauppa.comin yläpuolelle.

Viime vuonna yhtiön liikevaihto oli 11,5 miljoonaa euroa ja tämän vuoden ennuste on 15,8 miljoonaa.

Osakkeen nykyhinta edellyttäisi, että Admicom kasvattaa liikevaihtonsa 40 miljoonaan euroon vuonna 2021 ja tekisi nykyisen liikevaihtonsa verran nettotulosta.

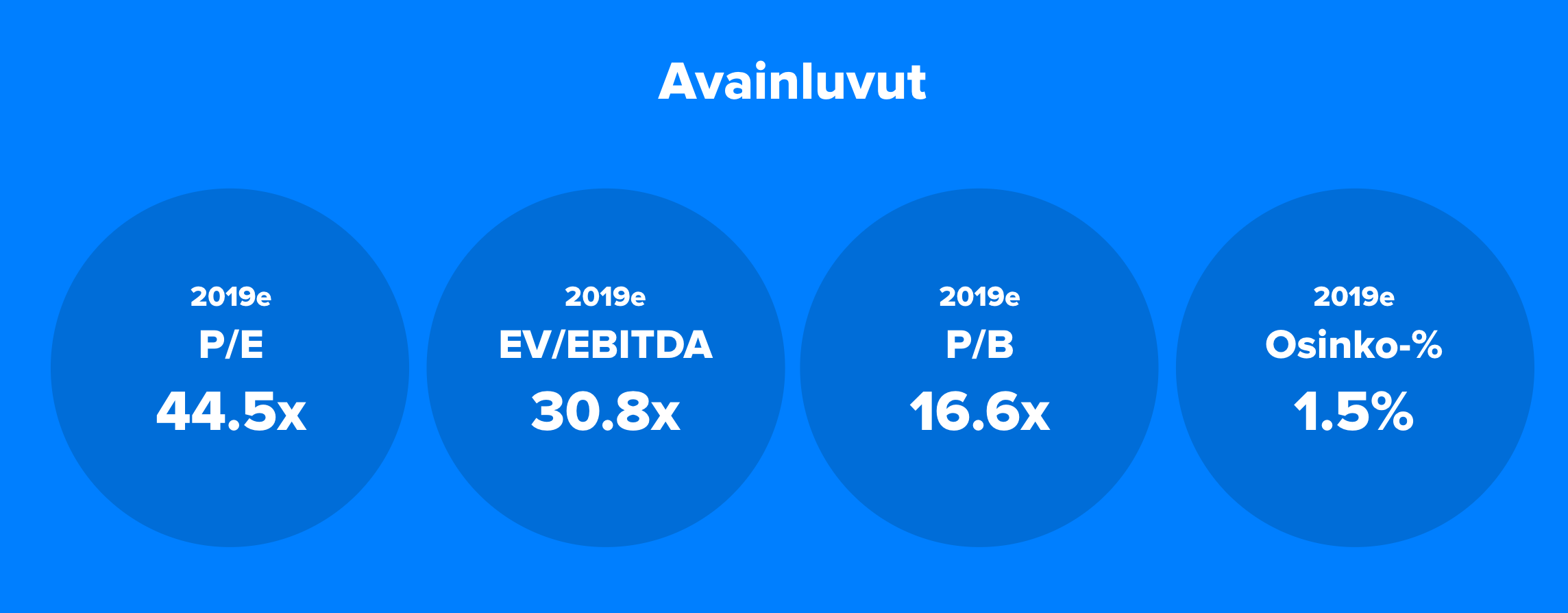

12 kuukauden liukuvaksi p/e-luvuksi tulee 57,6, kun pörssin keskiarvo on 18,4. Admicomin luku on aivan omassa sfäärissään, eikä siitä saa järjellistä tukea sijoituspäätökseen.

Varainhoitoyhtiö Taaleri oli ankkurisijoittajana tuomassa Admicomin pörssiin. Sittemmin Taalerin Mikromarkka-rahasto on myynyt koko pottinsa.

Taalerin salkunhoitaja Olli Viitikko perusteli osakkeista luopumista Talouselämä-lehdelle viime viikolla:

”Arvostustaso nousi sijoituskriteereihimme nähden liian korkeaksi. Verrokkiyhtiöiden vielä typerämmät kertoimet ovat huono peruste sijoittaa yhtiöön”, Viitikko sanoi.

Hän jatkoi, että osake on erittäin epälikvidi ja omistus keskittynyt.

”Verrokkiyhtiöiden vielä typerämmät kertoimet ovat huono peruste sijoittaa yhtiöön.”

”Ainoa mahdollinen hetki on myydä, kun asiat ovat hyvin. Sisäpiiri on myös myynyt.”

Viitikko lisäsi vielä, että Taaleri ei harkitsisi sijoittamista Admicomiin nykykertoimilla.

Jälkikäteen arvioiden Taaleri myi osakkeet liian aikaisin. Odottamalla myyntivoitto olisi ollut suurempi.

Analyysiyhtiö Inderesin analyytikko Petri Aho oli heinäkuussa Viitikkoa suopeampi arvioissaan.

”Admicomin H1/Q2-raportti oli odotuksiemme mukaisesti erittäin vahva, todistaen jälleen Admicomin poikkeuksellisen vahvojen kilpailuetujen ja positiivisten markkina-ajureiden luoman voimakkaan arvonluontipotentiaalin”, Aho kirjoitti.

Ahokin muistutti silti Admicomin poikkeuksellisesta arvostustasosta.

”Arvostustaso heijastelee kuitenkin yhtiölle lähes täydellistä suoritusta lähivuosille.”

”Emme näe perusteltuna venyttää osakkeen arvostustasoa entisestään, ennen kuin näkyvyys rakennussektorin hiipuvan kehityksen vaikutuksista yhtiön kasvuun paranee.”

Admicom

Perustettu 2004

Listautui First Northiin helmikuussa 2018

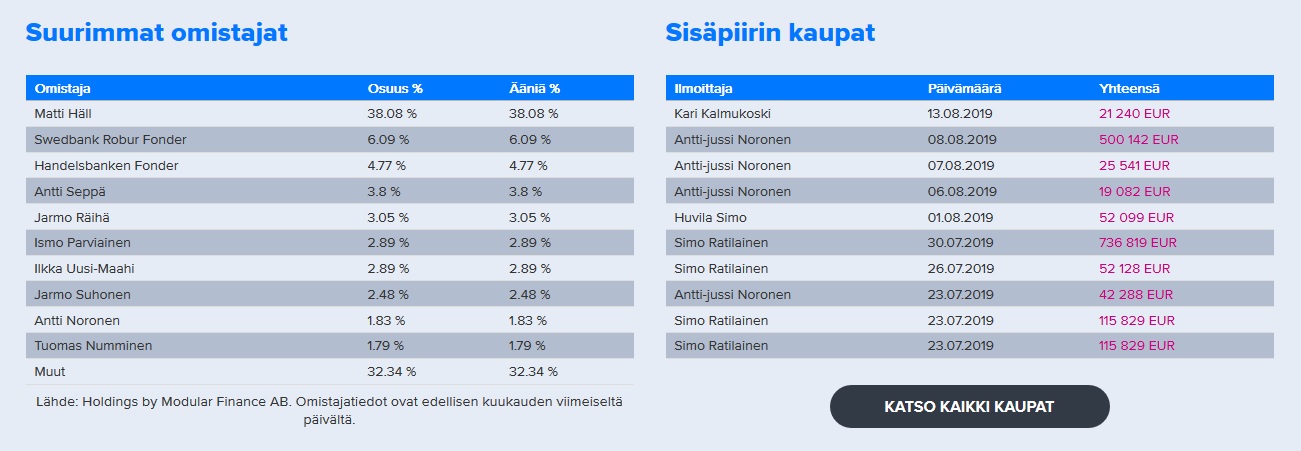

Pääomistaja hallituksen puheenjohtaja Matti Häll, 38,1 prosenttia osakkeista

Toimitusjohtaja KTM Antti Seppä

Päätuote SaaS-pohjainen Adminet-toiminnanohjausjärjestelmä

Yli 90 työntekijää Jyväskylässä, Vantaalla ja Tampereella sijaitsevissa toimipisteissä

Liikevaihdosta yli 90 prosenttia on toistuvaa kuukausilaskutusta