Kovaa kasvua ja ohjeistusnosto, kuten ennakoimme. Tässä pikakommentti Admicom Q3'19: Odotetun voimakasta tuloskasvua ja ennakoitu ohjeistusnosto | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä

En kyllä millään sulata hintalappua. Kovin kasvu varmasti takana ja tulosvipu syöty loppuun kannattavuuden paranemisen suhteen. Nyt ollaan puhtaasti myynnin kasvun varassa

Sijoittajalle ei enää oikein tarjolla mitään ilmaista lounausta tässä tapauksessa

3 tykkäystä

Vahva raportti kyllä, ei mitään epäselvää. Salaa toivoin että olisi ollut enemmän puhetta uusista kasvulähteistä tai laajentumisesta eri asiakassegmenteille. Tämä on onneksi työn alla kuitenkin yhtiöllä. Jos jotain hyvää osakkeessa niin ainakin se on tosi hyvää valuuttaa yrityostorintamalla. Tasauslaskutuksen nettomuutos toi kyllä apua lv ja tuloksen kasvuun mutta tulevaisuudessa se voi kääntyä jopa negatiiviseksi. Rakennusalan hiljentyminen nimittäin voi iskeä tuohon tasauslaskutukseen, lisäksi asiakaspoistumaan ja mahdollisesti markkinan kokoon. Toisaalta jo nyt hiljentynyt rakennusala ei näkynyt tässä osarissa, joka voi kertoa siitä että yhtiö kykenee myymään tuotteita perustelemalla asiakkaalle tuotteiden säästöpotentiaali liiketoiminnassa.

Osaatko, @Petri_Aho kertoa mitä tämä käytännössä tarkoittaa?

Kuluvana vuonna olemme panostaneet lisäksi yhteistyön käynnistämiseen valittujen tilitoimistokumppaneiden kanssa ja saaneet lupaavia avauksia. Adminetin edelläkävijyys ja automatiikka sen omilla asiakastoimialoilla on tehokkain ratkaisu tilitoimistoille ja uusilta tilitoimistokumppaneilta se edellyttää sitoutumista uusiin prosesseihin. Admicom jatkaa yhteistyökumppaniverkoston rakentamista aktiivisesti edelleen. Tämän uskomme auttavan vuoden 2020 kasvutavoitteessa.

3 tykkäystä

oho. tilitoimistoalalle. tarjoovat. kö

Henkkoht ei tarvitse katsoa kuin omistusrakennetta, kapeaa toimialaa ja osakkeen hintakehitystä, niin on helppo päätellä, että tämä nousu ei jatku loputtomiin ja lasku huipulta on raju.

4 tykkäystä

Tilitoimistokumppanuudet tarkoittaa käytännössä sitä, että Admicom pyrkii poistamaan pullokauloja myynnin osalta niissä asiakkuuksissa, jotka eivät halua vaihtaa tilitoimistopalveluiden toimittajaa. Tilitoimistot ovat tyypillisesti tottuneet käyttämään yleiskäyttöön soveltuvia kirjanpito-ohjelmistoja (Tikon, Procountor, yms.), joiden ominaisuuksia ja automatiikkaa ei ole räätälöity toimialakohtaisesti, kuten Adminet on. Näin ollen Admicom pyrkii kouluttamaan ja tukemaan tilitoimistokumppaneitaan Adminetin tehokkaaseen hyödyntämiseen, ja alentamaan siten käyttöönoton kynnystä ja nopeuttamaan myyntisyklejä. Lisäksi tilitoimistokumppaneiden kautta Admicomille tulee liidejä.

5 tykkäystä

Myin puolet positiosta pois, lievästi sanottuna pienehkön Jaakobin painin jälkeen. Oli viikonloppu hyvin aikaa tuumia asiaa. Yritän vähän avata tätä:

Käsitykseni mukaan yhtiöltä odotetaan 30% tuloksen kasvua muutaman vuoden. Laskeskelin erilaisia skenaarioita. Jos yhtiö (tulos) kasvaa 30% 3 vuotta, se tekisi 2022 epsiä 2,42 euroa. Tämä kasvuvauhti olisi suurempaa kuin Inderes/Petri ennustaa. Vuoden 2022 jälkeen yhtiö kasvaa reilut 25% seuraavat pari vuotta ainakin. Mikä olisi osakkeen hintalappu vuonna 2022? Tuottovaatimuksesta ja yhtiön silloisista fundamenteista riippuu, mutta esim 25 p/e kertoimella hinta olisi 60e, riippuu mitä tuloskasvua silloin hinnoitellaan osakkeeseen. Osakkeen hinta on nyt 50 euroa eli kovinkaan suurta tuottoa ei olisi odotettavissa muutamaan vuoteen osakkeesta. Vaikuttaa siltä, että markkinat odottavat 30% kasvua kauemmin kuin 3v, sitä sopii kyllä kyseenalaistaa näillä spekseillä. Mahdotonta se ei tietenkään ole.

Mitä yhtiön pitäisi tehdä saavuttaakseen 30% kasvua seuraavat 3-4 vuotta? Se ei tapahdu helposti nykyisillä tuotteilla nykyisillä segmenteillään. Vaikka tapahtuisi, töppäisi kasvu viimeistään sillon kun Suomen markkinat (arvion mukaan 100me) on vallattu. Huomaa että mitä isommaksi yhtiö kasvaa, sen nopeammin markkinan koko tulee vastaan. Lisäksi vaadittaisiin, että rakennusalan hiljentyminen ei iske negatiivisesti tasauslaskutukseen liikaa eikä vaikuta merkittävästi asiakaspoistoon. Rakennusalan hiljentyminen ei myöskään saa vaikuttaa uusmyyntiin eikä markkinan kokoon. Tämä on nähdäkseni liikaa vaadittu, joten yhtiön on pakko keksiä uusia juttuja (kansainvälistyminen, uudet tuotteet, yritysostot).

En itse usko että yrityksellä on tällä hetkellä pöydällä esim Ruotsiin laajentuminen, tästä ei ainakaan osarissa puhuttu. Sinne olisi ehkä helpoin jalkautua yritysostolla. Ylipäätänsä en usko yhtiön löytävän hyviä yritysostokohteita kovin helposti edes Suomesta, sillä yritysoston järjellisyydestä voi kadota helposti pohja, koska täytyy miettiä sitä, miten ostettava kohde auttaa Admicomia pysymään omalla vahvalla alueellaan.

Admicom uskoakseni lanseeraa kovaa vauhtia uusia tuotteita uusille segmenteille, tämä on se juttu mihin niiden pitäisikin keskittyä. Jos yhtiö lanseeraa uuden tuotteen (tai saman tuotteen eri segmentille, miten vain) tässä ja nyt, sitä pitäisi myydä, markkinoida ja kokeilla käytännössä. Vasta sitten tuotetta myydään “kuin häkää” (tai ainakin pitäisi myydä näillä kertoimilla). Tässä kohdataan riski. Ehkä tuote ei olekaan hyvä? Tuotetta myydään kulut edellä, joten tämä uusi tuote ei välttämättä anna selkänojaa tuloskasvulle ihan heti. Ja uutta tuotetta ei siis vielä ole olemassakaan.

Summarum, osakkeeseen on ladattu todella paljon kovia odotuksia. Luulen, että kovin kasvu taitanee olla takanapäin. Mutta yhtiö on silti vahva ja kasvaa hyvin, se on silti sama Admicom kuin ennenkin. Mutta jos yhtiön kasvu hiipuu 25% esim vuodesta 2021 eteenpäin, en usko sen aiheuttavan romahdusta, vaan suht vaatimatonta tuottoa sijoittajille/kurssin kehitystä muutaman vuoden (jos vain markkinat hyväksyvät tämän asian). Tässä on nähdäkseni muutama vaihtoehto:

-osakkeesta saatava tuotto on melko vaatimatonta ja se edellyttää sitä että kaikki menee hyvin yhtiöllä kutakuinkin seuraavan 5 vuoden ajan (todennäköisin vaihtoehto)

-osakkeesta ei saa tällä hetkellä lähes mitään tuottoa lyhyellä aikavälillä

-osakkeeseen ladataan lisää odotuksia → kupla

-yhtiöllä menee todella hyvin sittenkin ja osakkeesta saakin hyvää tuottoa edelleen

-yhtiöllä meneekin odotettua huonommin ja osake on ylihinnoiteltu jo nyt

-olen laskenut tai arvioinut/olettanut jotakin väärin

Koska “olen laskenut jotain väärin” -vaihtoehto on hyvinkin todellinen, ja yhtiö on silti voimakkaassa arvonluonnin vaiheessa, myyn vain puolet. Tässä pohdinnassani on kuitenkin paljon arvioita, oletuksia, mutua jne. Mitä pidemmälle tulevaisuuteen yrittää arvioida mitään, sen enemmän virhemarginaali lisääntyyy. Joten omalla vastuulla luet ![]()

RISKIEN HALLINTAA

Kyseessä on pitkälti vain riskien hallinnasta, sillä Admicom on kuitenkin isoin positioni salkussa heittämällä, saldo on ennätysalhaalla ja elämä ollut muutenkin kallista. Ikävää pitää isoimpana possana yhtiötä jonka arvostuksesta, tulevaisuudesta ja osakkeen hinnankehityksestä olen epäileväinen. Myynnin jälkeen on taas varaa peliliikkeisiin ja Admicom on silti 13% painolla salkussa. Myynnistä saatavat pääomat ovat pelkkää voittoa osakkeesta, joten pakko olla tyytyväinen siihen, että edes näin pitkään maltoin pysyä mukana. Vaikka sekin on mahdollista että myyminen oli silti virhe.

ps. Pidän p/e kerrointa melko kätevänä työkaluna arvioidessani Admicomia, koska tuloskunto on erinomainen. Jos kuitenkin päättää hakea tukea esim liikevaihto- tai tasekertoimesta, se ei ainakaan tukea tuo arvostukseen. Jopa peg-kerroin on punaisella. Ainoa lohduttava mittari on kannattavuuden ja kasvun välinen suhde, jossa Admicom on “siinä viivalla” varmaan just sopivasti.

HUH!

9 tykkäystä

Olen itsekin miettinyt pienehköä keventämistä lähes koko ajan. Toisaalta tällaisissa superkannattavissa kasvajissa vain kannattaisi roikkua pitkät ajanjaksot… Onhan Revenionkin kurssilla ollut muutamia “välivuosia” mutta peräpeilistä katsoen olisi kannattanut vain holdailla.

Pitää jatkaa mietintöjä, kovaa kasvua saa kyllä takoa jatkossakin…

5 tykkäystä

Mietin kans samoja juttuja ja yllättäen kans Reveniota. Voi olla hyvin mahdollista, että kun 10 vuoden kuluttua katsotaan Admicomin kurssikehitystä, niin kyydissä olisi kannattanut vain olla. Välillä kurssi saattaa odotella tuloskasvua mutta taas mennään. Tuskin tätä yhtiötä kauhean usein saa alle p/e 20:llä jos fundamentit eivät muutu merkittävästi.

Sanotaan näin että jos oikeasti olisi käteistä säästötilillä ja saldopositossa enempi tai yhtiö ei olisi noin suureksi noussut salkussa noin vaativine kertoimineen (tai edes se että viime osarissa olisi ollut jotain oikeita merkkejä uusista kasvuinvestoinneista), olisin harkinnut uudestaan keventämistä. Mutta yhtiö on vahva, ja kurssikehityksen ennustaminen on hyvin epävarmaa, siksi vain kevensin. Riskien hallintaa…

3 tykkäystä

No ehkäpä sulla on tappioita joita voit nyt käyttää ja välttää verottajan iskua voittovaroihisi?

Mulla on jatku a ongelmana talenomissa, että jso myyn ja haluaisin ostaa takas halvemmalla, niin verottaja tulee ja rankaisee, kun seuraavat osakkeet myynnissä olisi about 17-18 eurolla ostettuja, ekat oli 11 eurolla ja totesin jo tuolloin, että vaikka olin oikeassa veivauksen kanssa on aika tiukalla kaivaa siihen tappiot jolla kuitata myyntivoitot.

Ps… Onneksi mm. Lehto ja glaston on tuottanut niitä tappioita ja enersense vielä varastossa

![]()

2 tykkäystä

No, on mulla Fellowista tappio kuitattuna =D semi hyvä myyntivoitto tästä napsahtaa joten ihan hyvä varautua veroihin. Lähtökohtaisesti en priorisoi osakekaupoissa verojen optimointia, enkä sen suuremmin ajatellut ruveta veivaileen Admicomia, möin vaan osan monista ym syistä. Veroja tulee maksettavaksi jos on tullakseen.

Tulee ne verot vastaan kuitenkin ennemmin tai myöhemmin edellyttäen että harrastat voitollista osakekauppaa ja realisoitkin edes joskus pääomia

3 tykkäystä

Korkoa korolle jne… ![]() Mulla on kyllä erittäin luottavainen olo tuolla talenomin puolella, kertoimetkin admicomia alemmat. Siksi holdaan ja vaan lisäillyt oon maltillisesti dipeistä

Mulla on kyllä erittäin luottavainen olo tuolla talenomin puolella, kertoimetkin admicomia alemmat. Siksi holdaan ja vaan lisäillyt oon maltillisesti dipeistä

Ei näitä kolmea voi liiketoimintoina verrata, mutta sijoitusprofiilit ovat samankaltaiset: defensiivisiä kasvyhtiöitä joiden kasvu ei vaadi ihan massiivisia investointeja vaan osa hedelmistä voidaan jakaa osinkoina ulos. Admicom tässäkin “liigassa” hieman omassa sarjassaan… On se vaan kallis ![]() Toki poppoon parhaita numeroitakin omaava.

Toki poppoon parhaita numeroitakin omaava.

Se toki myös kasvaa suht nopeasti…

4 tykkäystä

Admicomia kevennetty jälleen hieman 50,20 EUR laidalle. Edellinen kevennys oli helmikuussa hintaan 26 EUR josta sai ansaittua kettuilua. ![]()

Yhtiö pysyy silti kärkisijoitusten joukossa erinomainen kun on, hinta ja odotukset ainoa ongelma =)

“P/E 50x treidaava turvasatama” -lause kuultu tänään toimistolla… ![]()

13 tykkäystä

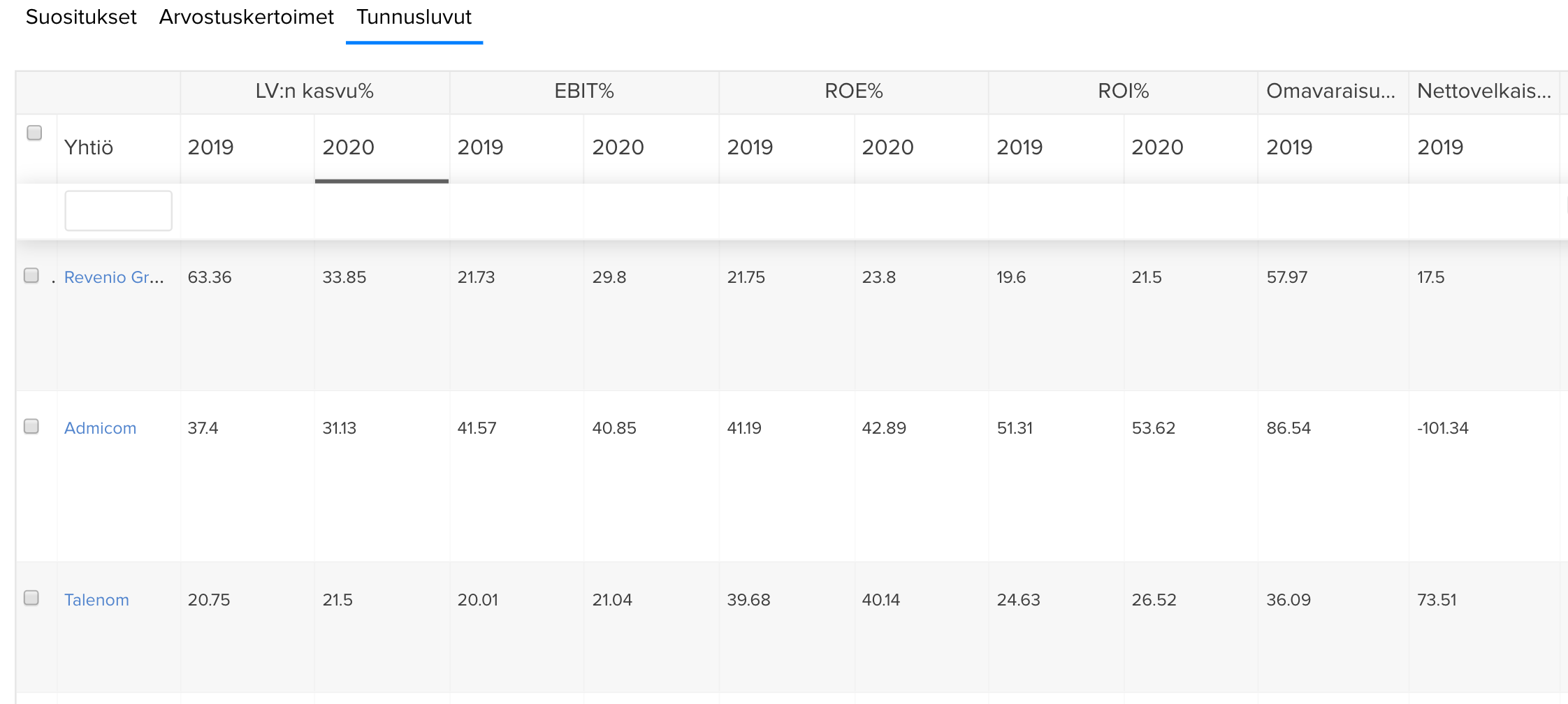

Tässä vähän verrataan taas omenoita ja appelsiineja. Admicom kun raportoi FAS muodossa ja Talenom IFRS muodossa, mikäli Admicom tekisi IFRS tilinpäätöksen ja aktivoisi asiakashankinnan kulut taseeseen kuten Talenom. Olisi Admicomin PE merkittävästi alempi.

Admicom on valittu kolmen parhaan yrityksen joukkoon vuosittaisen European Small and Mid-Cap Awards -kilpailun Star of 2019 -kategoriassa. En tiedä kuinka iso juttu on Euroopassa mutta luulisi ainakin Admicomin saavan vähän kansainvälistä näkyvyyttä. Voittajat julkaistaan 12.11.2019. (linkki)

6 tykkäystä

Admicom voitti tuon European SME Awardsin.

9 tykkäystä

Hienoa. Tunnettuus kasvaa myös ulkomailla. Tämä raketti on vielä aika tuntematon suuruus isossa kuvassa.

1 tykkäys

Nostetaan Admicom esille. Osake lähentelee jo 60 euroa, p/e 40, p/b 15 ja p/s 13. Kertoimet on kovia, mutta niin on kasvukin ja skaalautuvuus, joten kertoimet on siinä mielessä jotenkin ymmärrettäviä. Itse kiinnittäisin huomiota vielä markkina-arvoon: 275 miljoonaa euroa. Sanottakoon tähän väliin, että markkinan koko on arvioiden mukaan 100 meur.

Mitä tästä voi päätellä? Sitä, että osakkeen hinta on perusteltavissa, jos yhtiö onnistuu tulevaisuudessa kasvamaan järkevästi/omistaja-arvoa luoden mm yritysostoin/laajentamalla uusille asiakastoimialoille tai ulkomaille. Se sisältää riskiä ja näistä mitään ei olla vielä edes aloitettu, ainakaan julkisesti. En ole aivan varma, kuinka pitkälle markkinat on ajatellut sitä millä keinoin yhtiö kasvaa, mutta näin asia on. 100 miljoonan markkina on meinaan melko rajallinen liki 300 miljoonan euron yhtiölle, ainakin oman päättelykyvyn mukaan.

Yhtiön bisnes on melko vähäriskistä. Mielestäni sijoittajat kantavat tällä hetkellä kuitenkin riskiä pitkälle jatkuvan tuloskasvuun ja syklisten asiakastoimialojen lisäksi eritoten siitä, miten yhtiö onnistuu mahdollisissa yritysostoissa tai muissa yo laajentumiskeinoissa ja miten sieltä tulee kasvua ja kassavirtaa. Tämän takia koin ainakin itse järkeväksi myydä puolet pois omasta salkustani tuossa 50e tietämillä, vaikka osake olisi 100 euroa ens vuonna. Yhtiö on edelleen suurin tai suurimpia painoja salkussani, ja uskon itse yhtiön olevan hyvä sijoitus pitkässä holdissa, mutta riskit on mielestäni hyvä tiedostaa tässä kohtaa osakkeen arvostus huomioiden.

Yritys muuten on ilmoittanut strategiakseen orgaanisen kasvun lisäksi yritysostot. Onkohan tuommoisia ostoehdokkaita kauheasti olemassa? Ostaisi ruotsista jonkun firman ![]()

6 tykkäystä

Have faith and let your profits run! ![]()