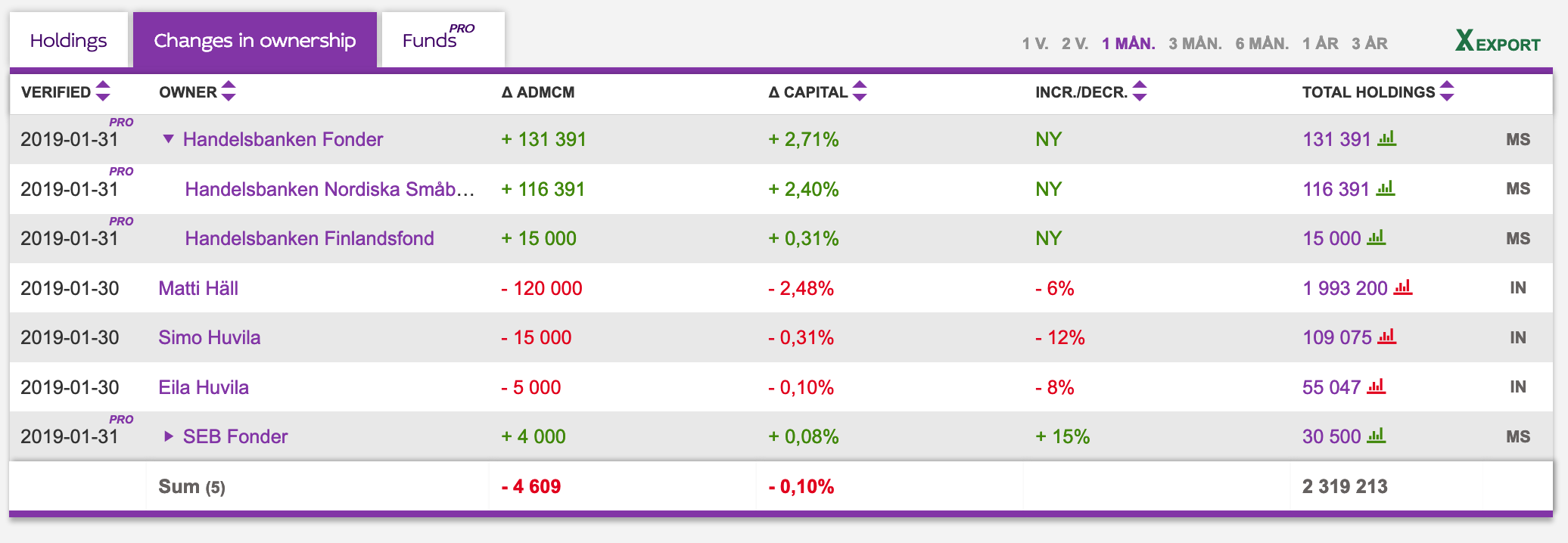

Kuin tilauksesta @Verneri_Pulkkinen otti tän aamun videossa puheeksi kun sijoittajat eivät osaa myydä osakkeita ;D kun edellisessä viestissä pohdin Admicomin keventämistä. Mutta se on kiva Verneri kun ajattelet meikäläistä (tai piruilet tollain epäsuorasti)

Ei vaan. Mut yks juttu tohon edelliseen viestiin viitaten jäi hämään. Kopioin ROE 45% tylysti yhtiön osarista, mutta itsellä menee vähän ohi. Yhtiön nettotulos 3252 ja osarissa selkeästi lukee OMA PÄÄOMA YHT 11 341. ROE 29%?? En nyt haltsaa tätä.

Ok thanks! Ajattelinkin että siinä on joku tuommoinen taustalla. En ajatellut että yhtiö itse olisi laskenut väärin, kyllä se meikäläinen varmaan on se joka ei osaa laskea rassaa vaan kun ei mene itsellä laskut kohdalleen.

No jos tämän vuoden p/e 30 ja kasvu 35% niin luku on 0,86. Yhtiön kasvu muuten hyvin ‘laadukasta’ ts. omistaja-arvoa luovaa sijoittajille koska kasvu tapahtuu kilpailuedun sisällä, kovalla kannattavuudella, ilman velkaa tai suuria investointeja (sanottakoon nyt vielä että aina se kasvu ei ole omistaja-arvoa luovaa), sen lisäksi muiden kilpailijoiden alalle tulo entistä epähoukuttelevampaa mitä enemmän Admicom syö kilpailukenttää. Myös se (eikä tässä vielä kaikki) että kilpailija ei niin vaan vie asiakkaita Admicomilta, ainakaan kovin helposti. Eli sikäli ymmärrän osakkeen nykyisen hintalapun.

Toi peg luku on toisaalta äärimmäisen harhaanjohtava, jos esim tämän vuoden oletetun 35% kasvun jälkeen kasvu jäähtyisikin radikaalisti esim 3% vuodessa. Silloin olisi tilanne eri. Muutenkin mitä pidemmälle tulevaisuuteen yrittää katsoa tätä sen sumeemmaksi se ennustaminen tavallaan menee, monella tavalla. Sen takia vähän jäitä hattuun tän keissin kanssa. Mut niin

Kurssi se vaan nousee minkä kerkeää! Kohta alkaa olla jo leivottu kunnon odotukset q1:lle ja numeroiden täytyy olla vahvoja.

Onko kenties hyväksyttävät arvostuskertoimet nousseet vielä lisää admicomin osalta?

Törmäsin tässä analyysityön yhteydessä mielenkiintoisiin yhtäläisyyksiin Admicomin ja sen geeniperimää edustavan Liinoksen historiassa. Vuonna 1999 Liinoksen liikevaihto oli 11,2 MEUR ja markkina-arvo 160 MEUR. Admicomin vastaavat luvut ovat 11,5 MEUR ja 160 MEUR.

Vuonna 2000 Liinoksen markkina-arvo olikin sitten jo tippunut 20 MEUR:oon ja Matti Häll kirjoitti vuosikertomuksessa hienoin sanankääntein osakkeen arvostuksen olevan matala. Samaisessa vuosikertomuksessa esitellyn Liinoksen strategian vois myös melkein laittaa suoraan Admicomille. https://web.lib.aalto.fi/fi/old/yrityspalvelin/pdf/2000/Fliinos.pdf

Historiallisista yhtäläisyyksistä huolimatta uskallan väittää, että this time is different. Admicom on rakennettu SaaS-liiketoimintamallin pohjalta huomattavasti vakaammalle pohjalle ja skaalautuvammaksi kuin Liinos aikoinaan.

Voiko myös ajatella, että Liinoksen tulosromahdus plus it kuplan puhkeaminen aiheutti myös melkoisen kurssilaskun? Ainakaan Admicomilla ei liiketoimintamallista johtuen taida olla samanlaista tulosromahdusta näköpiirissä?

Mitä mieltä arvostuksesta?

Mielessä painaa ajatus, että myy silloin kun kurssi karkaa aivan käsistä. Tarkoitus olisi nauttia kyydistä vielä tämä vuosi ainakin koska numerot puhuu puolestaan ja bisnes kasvaa kovaa ja tulos myös. Spekuloidaan, että mikäli tää tästä rauhoittuu ja kurssi tulisi alas ja pientä pettymystä tulisi numeroiden/näkymien osalta tänä vuonna, voi olla että ei edes näihin hintoihin enää uudelleen nousta?

@Vili1 voihan sitä luopuo jostain osasta tällaisissa välillä jotka porskuttaa ylös ylös vaan, paitsi jos luotto on riittävän kova. Muutoin voi käydä kuten mulla (jos myy kaikki), kun tyydyin nopeaan 30% tuottoon ja ajattelin kurssin niiaavan vähän oliko viimevuoden q3, ja niin se jäi takaisin ostamatta :)… kurssi oli jotain 19 eur paikkeilla. Eikä oo uutta paikkaa tullut

Admicom liikevaihto on 14,5 milj. Ja markkina-arvo 181 milliä! Talenomin luvut vajaa 50 milj ja 190 milj. Muistan kun Baswaren arvo oli teknokuplassa v. 2000 kymmenen kertaa liikevaihto…kurssi oli 28€ ja tuli sieltä alas 4 euroon!

Admicomin arvostus rupesi tänään hirvittämään eikä ollut juuri ostolaitaakaan enää joten myin suurimman osan pois, (ostojen keskihinta oli 13,6€). Tuli ainakin mukava, varma voitto. En jaksa uskoa, että 40€ menee rikki lähiaikoina. Jos q1 pettäisi vähänkään niin se on kymppi kurssista heti pois! Tälläisiä mietteitä tänään…mielenrauhaa…

Admicomilla on tosiaan kansainvälisestikin vertailtuna korkeat EV/S-kertoimet ja suomalaisista listayhtiöistä taitaa vaan Reveniolla olla vastaavat kertoimet. Toisaalta, jos otetaan mukaan tarkasteluun yhtiön kannattavuus, on arvostus paremmin linjassa verrokkiryhmän arvostustasoon.

Hyppäsin Admicomin mukaan tammikuun alussa ja yli 70% tultu siitä ylöspäin, joten oli pakko kevennellä tänään hieman. Mielenkiintoista nähdä kuinka korkealle kurssi nousee

Hei.

miten Inderes ei saa admicomille sopivaa suositushintaa? Suositusta on nyt nostettu useita kymmeniä prosentteja viime kuukausien aikana vaikka käsittääkseni analyysi ei muuten ole suuremmin muuttunut. Jotenki nihkee tuo “vähennä” suositus, joka toistetaan, mutta osakkeen hinta jatkaa nousuaan ja samalla myös Inderesin suositushinta.

Kun yritys jatkaa kasvuaan, tulos kasvaa, osakekurssi nousee ja suositushinta tavoitehinta nousee.

On periaatteessa mahdollista, että osakekurssi tulee nousemaan ikuisesti ja tavoitehinta tulee olemaan aina vähennä, mutta nousemaan myöskin ikuisesti.

Ennyt oikeen ymmärrä perusteluasi. Jos inderes tekee analyysia niin ainakin itse odotan, että he pystyvät kertomaan mikä osakkeen hinta tulee olemaan. Jos yritys ja osake kasvaa tulisi Inderesin pystyä se analysoimaan. Ymmärrän tavoitehinnan nostamisen jos tavoitehinta saavutetaan tai jos analyyseissa tulee jotain uutta esille. Nythän esim Q1 tulos oli täysin analyysin mukainen, mutta aikaisempi suositushinta ei ole pitänyt paikkaansa