Aiforia Technologies kertoi aikeistaa listautua First Northiin ja kerätä 30 MEUR.

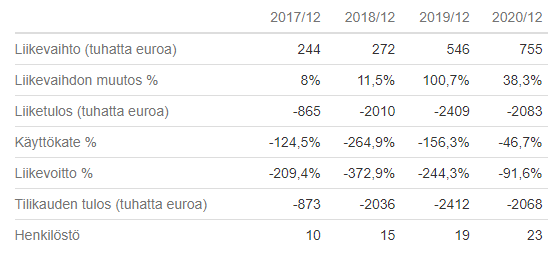

Tavoittelevat komeasti 100 MEUR liikevaihtoa, mutta so far taidetaan pyöriä vajaassa miljoonassa. Kainosti eivät painaneet historialukuja tiedotteeseen

No mielenkiintoiseltahan tämä kuulostaa mutta tietenkin business case on toinen juttu. Siispä syytä pistää palstalla ruodinta päälle!

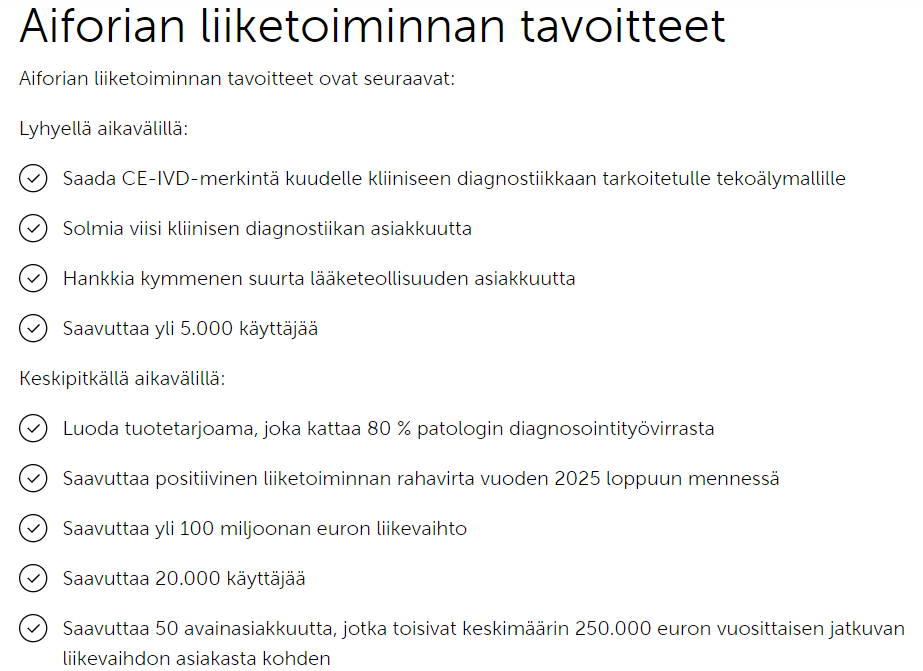

Aiforian tavoitteena on olla johtava toimija tekoälyavusteisessa kudosnäyteanalytiikassa maailmanlaajuisesti. Se pyrkii tarjoamaan tekoälyratkaisuja, jotka parantavat kudosnäyteanalytiikan tarkkuutta, tehokkuutta ja toistettavuutta siten, että potilaalle voidaan tarjota nopeammin parempaa ja yksilöllisempää hoitoa. Potilaan saama hyöty voi tapahtua sekä tarkemman ja tehokkaamman diagnostiikan kautta, että tehostetun lääkekehityksen ja lääketieteen tutkimuksen kautta.

Osakeannista saatavien bruttovarojen arvioidaan olevan vähintään noin 30 miljoonaa euroa ja ne on tarkoitus käyttää Aiforian kasvustrategian tueksi panostuksilla myyntiin ja markkinointiin sekä tutkimukseen ja kehitykseen sekä muihin operatiivisiin tarkoituksiin.