Liikevaihtotavoite tuntuu siis melko utopistisiltä…onkohan tuote tosin hinnoiteltu liian alas? Ainakaan itselle ei auennut onko hinnoittelu per näyte pohjaista (tosin jos näin, näytteitä saa puksuttaa miljoonia) vai lisenssipohjaista (tämä käsitys jäi).

Ongelma kai on jos tuote hinnoitellaan ylös, sairaloiden kustannuspaineiden alla tuote ei myy? Luulisi tosin, että lisennssistä voisi pyytää huomattavasti enemmäkin per käyttäjä (290 EUR on vähän).

Mitenköhän yleensä sairaalapuolella suhtaudutaan pienempiin softa-taloihin? Jotenkin kutina olisi, että hankkeissa panostettaisiin enemään laajempiin järjestelmiin - jos jokaiselle lääketieteenalalle on oma softa, niin aika sekamelskahan siitä kai syntyy (eli skaalautuko tämä olleenkaan)?

Yrityksellä on kassassa rahaa jo yllinkyllin, kesällä suoritetun suunnatun annin (17,5 MEUR) takia. Mihin tarvitaan uutta antia? Suunnatun annin market cap (pre money) oli n. 70 MEUR ja 75 MEUR (14.5.2021 ja 31.8.2021). Mitäköhän on tapahtunut, että yrityksen arvo on nyt 150 MEUR? Oi jos olisin sijoittanut pari kuukautta aiemmin…olisin aika onnellinen. Tietysti ikävää, että yrityspresentaatiossa ei suunnattujen antien valuaatiota mainita.

Kilpailusta puhutaan aivan liian vähän. Luulisin, että Health-AI sektorilla on ERP-pelureita, joilla enemmän koodausmuskeleita.

Sijoitanko?

Eipä tämä nyt hirveää ai(eu)foriaa aiheuta. Jätän väliin - ja toivon yritykselle menestytä business mallin hiomiseen ja skaalaukseen. Suunnatun annin jälkeistä listuatumisantia en ymmärrä, enkä siihen liitettyä arvonnousua.

Fiksua hankkia ”helppoa" rahaa, kun sitä tuntuu olevan tarjolla. Siksi merkintäkurssikaan ei ole kiinteä, koska hyvässä lykyssä kova kiinnostus toisi rahaa taloon enemmän. Itse ajattelin kuitenkin skipata.

Tässä on kyllä mielenkiintoinen yritys, jossa potentiaali tuntuu olevan. Lukujen valossa tähän ei tietenkään kannattaisi rahojaan laittaa, mutta jo nyt annetut näytöt ainakin riittävät minulle. Ankkurit myös vahvistavat uskoani hyvästä ja pitkäaikaisesta sijoituksesta.

Ehdottomasti jatkoon, merkataan täydet ja ostetaan pikkasen lisää 10.12… Annista jää kuitenkin vain murusia.

Laitetaan nyt tämä allokaatiotieto tänne niin kuin tapana on ollut…

Lopullinen merkintähinta yleisölle ja instituutioille 5,01€, henkilöstölle 4,51€.

Allokaatio 100 osaketta + noin 34% yli sen merkatuista. Henkilöstö sai kaiken mitä merkkasi.

Aika reilustihan noita olisi saanut moniin muihin IPOihin verrattuna. Itse jätin väliin.

Meillä alkoi juuri @Frans-Mikael_Rostedt kanssa Aiforian seuranta - seurannan aloituksen raportin pääsee lukemään linkistä alla

Aiforian sijoitustarina on meidän mielestä hyvin kiinnostava. Patologian kuvantunnistukseen on muodostumassa suuren potentiaalin markkina, jossa näemme Aiforialla olevan alustavien merkkien valossa hyvältä vaikuttava kilpailuasema ennustettavuus on kuitenkin vielä hyvin heikkoa ja kasvutarinan onnistumiseen liittyy merkittäviä riskejä.

Arvonmäärityksessä voisimme puhtaasti tulevaisuuden potentiaaliin tukeutuen hyvin perustella nykytasoa vastaavan arvostustason. Nykyisessä arvostusympäristössä tähän on kuitenkin vaikea nojata voimakkaasti, sillä näemme markkinan valmiuden hinnoitella tulevaisuuden lupauksia pitkän aikavälin potentiaalin kautta tällä hetkellä heikkona. Aiforian luvuissa kasvua alkaa näkyä selvemmin vasta 2023-2024, jolloin näkyvyys yhtiön kasvuun ja kykyyn kasvattaa suurasiakkaita merkittävään kokoluokkaan alkaa parantua. Lyhyellä tähtäimellä meidän onkin vaikea nähdä riittäviä lyhyen tähtäimen ajureita nykyisen arvostustason perustelemiseksi, minkä takia lähdetään varovaisella suosituksella liikenteeseen.

Käytiin Kaisan kanssa meidän näkemystä läpi videolla, joka valmistunee leikkauspöydältä maanantaina.

Siirryn tässä vaiheessa juhannuksen viettoon, mutta laittakaa ihmeessä kysymyksiä jos tulee mieleen niin palaan niihin alkuviikosta

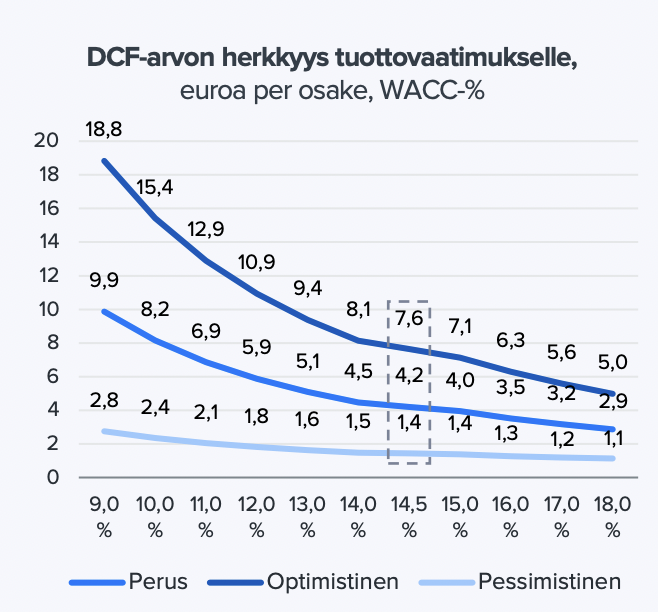

Tämä avaa varmasti keskivertosijoittajalle erinomaisen havainnollistavasti sijoituksen riskitasoa ja kuinka herkkä “oikea hinta” on näille muutoksille (WACC ja tulevat kassavirrat). Kuten hyvin toitte ilmi, niin poikkeuksellisen korkea tuotto-odotus on välttämätön tämän kaltaisissa sijoituksissa. Aika nopeasti käy ilmi, että nykyinen markkina-arvo on suhteellisen kireä ja siten teidänkin suositus on täysin perusteltu.

Aiforian osakkeen vaihdossa hieman askarruttaa nuo kurssinostoa aiheuttavat ostot jossa päivän aikana vain 2-3 kpl osaketta vaihtaa omistajaa ja kurssi ottaa kivan nousun 5-7%. Parin viikon aikana näitä kolmena päivänä. Olen aika diletantti pörssimanöveereissa mutta pohdin onko taustalla jokin tekninen syy vai voisiko tuollaisilla höpöostoilla joku taho pyrkiä kaunistamaan päiväkohtaisia päätöskursseja. Ja minkä ihmeen takia niin tekisi?

Sinänsä ansiokas ja kiinnostava Indereksen analyysi Aiforiasta listasi kilpailuasetelmassa keskeisiä toimijoita. Sitä ehkä on hyvä täydentää että patologisten kudosnäytteiden analyysejä tekemään on olemassa myös yhteisöllisiä työkaluja, eli open-source softaa. Toki on vaikea arvioida niiden merkitystä kilpailun kannalta mutta joka tapauksessa kokonaiskuvan kannalta hyvä olla tiedossa.

Digitaalisen patologian kilpailussa mukana useita open-source analyysisoftaa: Digital Slide Archive (DSA), Quantitative Pathology & Bioimage Analysis (QuPath), Orbit Image Analysis ja Cytomine.

Nämä poimin esille artikkelista jossa myös käydään läpi Aiforian toimialan teknologiaa sangen tarkasti, kiinnostuneille tiedoksi.

Guerrero et al: Software tools and platforms in Digital Pathology: a review for clinicians and computer scientists. Journal of Pathology Informatics 2022

Tässä H1-raportin yhteydessä päivitetty raportti ja etusivun aamarikommentti Aiforiasta

Kasvun tekeminen etenee tosiaan oikein hyvin ja raportti & Jukan (CEO) viestit yhtiön etenemisestä olivat mieluisia. Mayo Clinic -asiakkuus näyttää etenevän ja asiakaslistalle on päätynyt hiljattain kaksi uutta kliinisen puolen suurasiakasta Yhdysvalloissa, joskin tässä vaiheessa vielä pienemmän kokoluokan sopimuksella. Kasvun kulmakertoimeen liittyy näistä edistysaskelista huolimatta edelleen merkittävää epävarmuutta: mihin kokoluokkaan Mayo Clinic voidaan asiakkaana kasvattaa, onnistuuko myös muiden asiakkaiden laajentaminen vastaavan suuriksi ja jatkuuko asiakashankinta tähänastisella vahvalla polulla? Hyviä alustavia merkkejä ilmassa ja uskon hyvien merkkien jatkavan pintautumista, mutta nykyisessä markkinasentimessä näemme, että tästä pidemmän aikavälin potentiaalista saadaan vielä heikosti lyhyen tähtäimen tukijalkaa arvostukselle.

Uusimmassa Lääkärilehdessä 3-4 s juttu patologiasta ja tekoälystä. Potentiaalia nähdään toki olevan, juttu jää silti aika pintaan, ei Aiforiaa mainittu.

Aiforian kumppanin ja sijoittajan Epredian toimitusjohtaja Steven Lynum on käymässä Suomessa, käytiin vaihtamassa Stevenin kanssa kuulumiset digitaalisen patologian markkinan tilanteesta ja kuvattiin samalla video (englanniksi)

Aiforian merkittävät asiakasprojektit ja myynti vaikuttavat yhtiön haastattelussa antamien kommenttien valossa edenneen viime kuukausina kokonaisuutena aiempia odotuksiamme paremmin. Nostimme lievästi vuosien 2022-2023 kasvun ennusteitamme. Näemme yhtiöllä edellytykset merkittävään kasvuun, joskin näkyvyys kasvun nopeuteen ja onnistumiseen säilyy sumeana. Aiforian arvonmääritys on hyvin epätarkkaa, mutta käytössä olevin menetelmin osakkeen hinnoittelu näyttää edelleen varovaisen houkuttelevalta. Korkojen noustua olennaisesti edellisen päivityksemme jälkeen ja lyhyen tähtäimen tukipisteiden puuttuessa (22-23e EV/S 34-19x) näemme nykyhinnalla vielä hieman liikaa riskejä yhtiön arvostuskertoimien laskulle. https://www.inderes.fi/fi/syksy-ollut-kasvun-rakentamisen-aikaa