Aiforian torstaisen tuloksen tulosennakko

Luvut tulevat olemaan tämän lääketieteellisen tekoälyaihion osalta karmaiset, ja raportissa kiinnostaakin kasvu ja kasvun näkymät

Raportin tärkeintä antia on jälleen päivitetty näkyvyys kasvun kiihtymiseen

Aiforian sijoitustarina on nähdäksemme hyvin lupaava, vaikkakin yhtiön kaupallisesti varhaisen kehitysvaiheen takia näkyvyys kasvun onnistumiseen ja voimakkuuteen on vielä hyvin rajallinen. Ohjeistus olisi vahva signaali yhtiön uskosta kasvuunsa. Emme kuitenkaan odota yhtiön antavan ohjeistusta, sillä varhaisen kehitysvaiheen ja yksittäisten asiakkuuksien heiluttaessa liikevaihtoa merkittävästi näkyvyys kasvuvauhtiin lienee yhtiön sisälläkin sumea. Samalla useat voitetut kliinisen segmentin asiakkaat (Mayo Clinic, NHS, Veneton ja Catanian sairaanhoitopiirit) alkavat hiljalleen laajentaa yhtiön kasvun pohjaa. Raportissa keskiössä onkin kasvulukujen lisäksi päivitys kasvustrategian etenemiseen: kliinisten asiakkuuksien käyttöönottojen eteneminen, tilauskannan kehitys, kommentit vuoden 2024 näkymistä ja kulurakenteen kehitys. Yhtiön arvostus (2023e-2024e EV/S ~34-22x) sisältää edelleen vahvaa luottoa tämän kasvun toteutumiseen.

antti_luiro , voitko kysellä yhtiön johdolta tästä lisää? Mitkä kilpailuedut ko. tekoälyratkaisulla ja millaisia tuloja voidaan arvoida tuottavan ymv.? Onko jotain sellaista, että tästä voisi tulla jackpot? Teillä lienee johdon “kyselytunti” yhtiön osavuosikatsauksen julkistuksen jälkeen

Näkisin tämän olevan täydentävää tuotekehitystä tutkimuspuolelle Aiforiaa on tuolla prekliinisellä puolella käytetty jo pitkään, mutta tällä GLP (Good Laboratory Practise) -kriteerien vastaamisella helpotetaan Aiforian käyttöä tietyssä asiakasryhmissä.

Jonkin verran liikevaihtohyötyä lisämyynnistä varmaan saadaan, etenkin jos tämä auttaa suuria lääkekehitysyhtiöitä laajentamaan Aiforian käyttöä (näitähän yhtiöllä oli asiakkaana jo viime vuonna >10 kpl), mutta tämä tutkimuspuoli on potentiaaliltaan selvästi kliinistä puolta pienempi. Strategista arvoa löytyy kuitenkin enemmän, osa Aiforian kilpailuetua kliinisellä puolella on maine ja asema tutkimuspuolella, ja tällä tuota asemaa pidetään yllä

Näistä annetuista lyhyen ajan tavoitteista on siis ensimmäinen (ainakin osin) täytetty. Merkitykseltään tämä on mielestäni näistä selvästi pienin, mutta oikealla jalalla alkaa tämäkin tavoitekausi

Haastavalta näyttää Aiforian taival. Vuoden, kun katsoo eteenpäin niin rahat alkavat loppumaan ja tappiota tehdään reippaasti edelleen. Saisikohan kustannusrakennetta vietyä vähän omistajaystävällisempään suuntaan.

Aiforian tulosesitys.

Poimitaan tähän mahdollisuus, suuri kysymys onkin miten Aiforia suoriutuu tässä, ja miten muihin verrattuna. Tietenkin myös tuleeko fyrkkaa millä aikavälillä, ja miten rahoitus siinä välissä.

@Antti_Luiro tenttasi Aiforian toimitusjohtajaa Jukka Tapanista yhtiön nykyisestä ja tulevasta menosta.

Aiheet:

00:00 Aloitus

00:18 Liikevaihto

01:17 Kannattavuus

02:15 Rahoitustilanne

03:10 Mayo Clinic

07:05 Veneto ja Catania

10:14 Wake Forest ja City of Hope

11:10 Uudet asiakkaat

Toimitusjohtajaa lukemalla saa nonverbaalisesta viestinnästä vihjeitä, miten firmalla menee noin virallisen raportin lisäksi. Antti kysyy minkälainen tilanne markkinassa on, Jukka pinnistelee, pinnistelee, kunnes joutuu toteamaan, että ”hymyilyttää vähän”. Vähän?

Aiforian H2 sujui pitkälti odotustemme mukaisesti ja yhtiön myyntiputki vaikuttaa edelleen lupaavalta. Näemme yhtiön kilpailuaseman edelleen hyvänä ja mikäli asiakasvoitot odotetusti jatkavat, alkaa potentiaali hiljalleen kuoriutua selvemmin näkyville liikevaihtoon. Kasvun heikko ennustettavuus ja koholla olevat rahoitusriskit toisaalta puoltavat tiettyä varovaisuutta potentiaalin hinnoittelussa.

Tässä olisi vielä Antilta ja Fransilta yhtiöraportti.

Rapsasta lainattua:

Näemme Aiforian myös potentiaalisena yritysostokohteena. Aiforia on parantanut merkittävästi strategista asemaansa saatuaan merkittäviä kliinisen segmentin asiakasvoittoja. Yhtiö on mielestämme todistanut olevansa alustavasti markkinansa johtavia toimijoita ja voisi olla looginen yritysostokohde digitaalisen patologian arvonketjun toimijoille. Yritysosto-optio tukee osakkeen hinnoittelua ja tarjoaa myös tiettyä spekulatiivista turvaa laskuvaran suojaksi

AI-tähti vai Ai ai…

Aika näyttää, mutta pitkää elinajanodotetta perätään sijoittaville…

Patologien työtä AI-työkaluilla tehostava Aiforia on kasvumatkan ensimetreillä. Potentiaalia ja riskiä piisaa. Analyytikko Antti Luiro kommentoi.

00:00 Aloitus

00:28 Mitä ongelmaa Aiforia ratkaisee

02:44 Miten Aiforia tekee rahaa?

04:00 Kaupalliset näytöt

06:10 Markkinapotentiaali

07:52 Kilpailu

12:30 Osakeanti

14:00 Onko Aiforia hyvä sijoitus

” Kasvumahdollisuudet ennakoivissa tekoälymalleissa

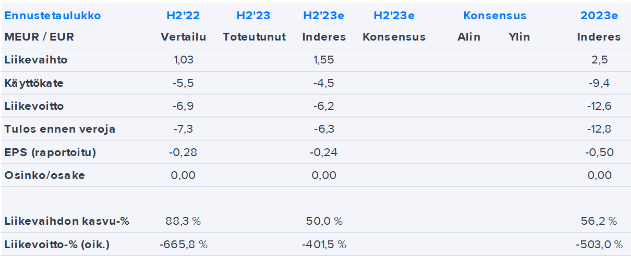

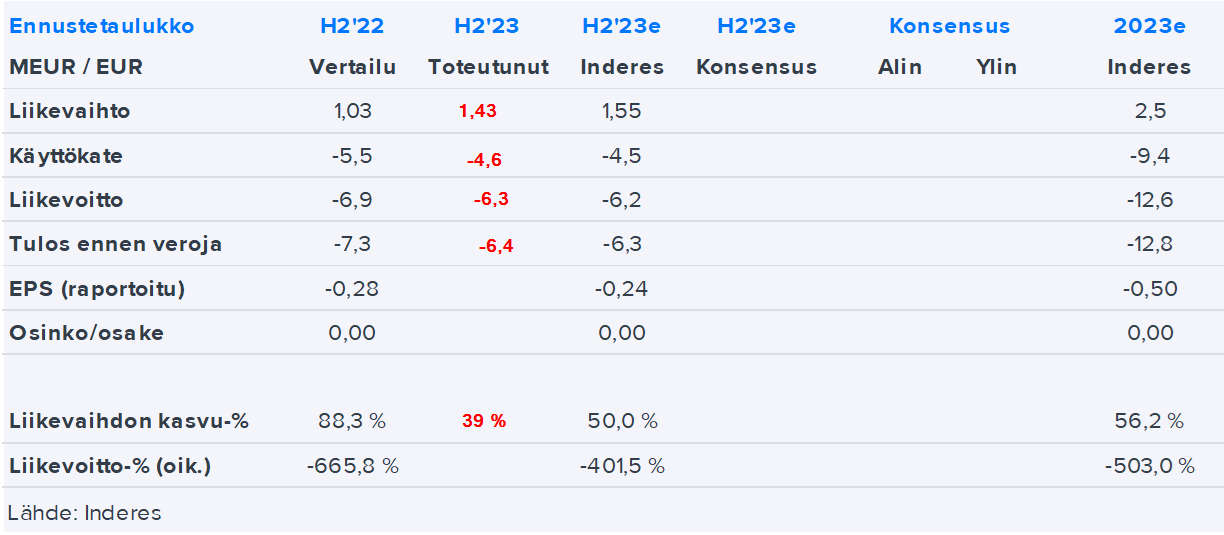

Liikevaihdon kasvu jäi alle odotuksemme koko vuodelle 2023, mikä johtui ensisijaisesti arvioitua hitaamasta noususta olemassa olevien asiakkaiden analysoiduista näytteistä. Vuoden alussa Aiforia ilmoitti allekirjoittaneensa Mayo Clinicin kanssa lisenssisopimuksen tekoälymallista, joka parantaa paksusuolensyövän uusiutumisen ennustetta. Eilisen puhelinkonferenssin aikana yhtiö mainitsi, että se odottaa ensimmäisten asiakkaiden rekisteröityvän tämän vuoden toisella ja kolmannella neljänneksellä. Koska asiakkaat ovat rekisteröityneet, uskomme, että ennakoivalla tekoälymallilla on potentiaalia olla kasvun veturi lyhyellä aikavälillä. Toistamme Osta tavoitehinnalla 6 euroa.

Tärkeitä johtopäätöksiä

Paksusuolen syövän ennustemalli toimii tukina hoitopäätöksissä. Malli voi esimerkiksi ohjata kemoterapian annoksen säätämistä, mikä voi johtaa merkittäviin kustannussäästöihin. Aiforia odottaa ensimmäisten ennakoivan mallin asiakkaiden kirjautuvan palvelukseen vuoden 2024 toisella neljänneksellä/kolmannella neljänneksellä. Vaikka Aiforia kattaa edelleen pienen osan Mayon kokonaistyönkulusta, rintasyöpäpotilaiden analysoitujen kudosnäytteiden määrä on kasvussa. yhtiö.

Ennuste arvostelu

Tarkennamme lyhyen aikavälin arvioitamme merkittävästi alaspäin, kun otetaan huomioon analysoitujen näytteiden odotettua hitaampi nousu nykyisillä asiakkailla. Pitkän aikavälin arviomme pysyvät ennallaan, samoin kuin Ostosuositus ja tavoitehintamme 6 euroa.”

Aiforia has been featured in the International Business Times by @IBT Media. Read all about how our innovative AI technology is revolutionizing cancer diagnostics and paving the way for a more precise and efficient future in healthcare

Kehitetyn tekoälymallin käyttö keuhkojen adenokarsinooman invasiivisuuden määrittämiseen

klo 8:15 aamulla (EDT) | BCC-huone 314

Eosinofiilien kvantifiointi normaaleissa yläruoansulatuskanavan biopsioissa käyttäen tekoälymallia

klo 9:30 aamulla (EDT) | Näyttelysali

Kynnysarvojen määrittäminen lisääntyneille eosinofiileille ruoansulatuskanavan biopsioissa käyttäen tekoälyalgoritmia

klo 9:30 aamulla (EDT) | Näyttelysali

Paksusuolen syövän kasvaimen heterogeenisyyden vaikutus kvantitatiiviseen digitaalianalyysiin ja riskiluokitteluun käyttäen QuantCRC tekoälyalgoritmia

klo 9:30 aamulla (EDT) | Näyttelysali

Raudan digitaalinen kvantifiointi maksakudoksessa: yksinkertainen tekoälymalli

klo 9:30 aamulla (EDT) | Näyttelysali

Tekoälyn ja manuaalisen arvioinnin vertailu luuytimen solukkuuden arvioinnissa

klo 9:30 aamulla (EDT) | Näyttelysali

Sydämen sarkoidoosi verrattuna systeemisen sarkoidoosin sydänvaikutuksiin: Onko eroa?

klo 9:30 aamulla (EDT) | Näyttelysali

Tekoälyn käyttö paksusuolen karsinooman spatiaaliseen geeniekspressioprofilointiin käyttäen Quantumcyten uutta, korkearesoluutioista, mustepohjaista paikan päällä tapahtuvaa tulostusteknologiaa, QCPRECISE!™

klo 13:00 iltapäivällä (EDT) | Näyttelysali

Melanooman tunkeutuvien lymfosyyttien (TILs) kvantifiointi tekoälyn avulla: Mahdollisuus uusiin luokittelujärjestelmiin ennustamaan lopputulosta

klo 13:00 iltapäivällä (EDT) | Näyttelysali

Tekoälyn kvantifiointi tunkeutuvista lymfosyyteistä paljastaa ennusteellisesti merkittäviä yhteyksiä HPV-positiivisissa ja HPV-negatiivisissa pään ja kaulan levyepiteelikarsinoomakohorteissa

klo 13:00 iltapäivällä (EDT) | Näyttelysali

Näe Aiforia-alusta toiminnassa henkilökohtaisen esittelyn aikana osastolla 410. Varmistaaksesi tapaamisen, varaa aika täältä:”

—————————-

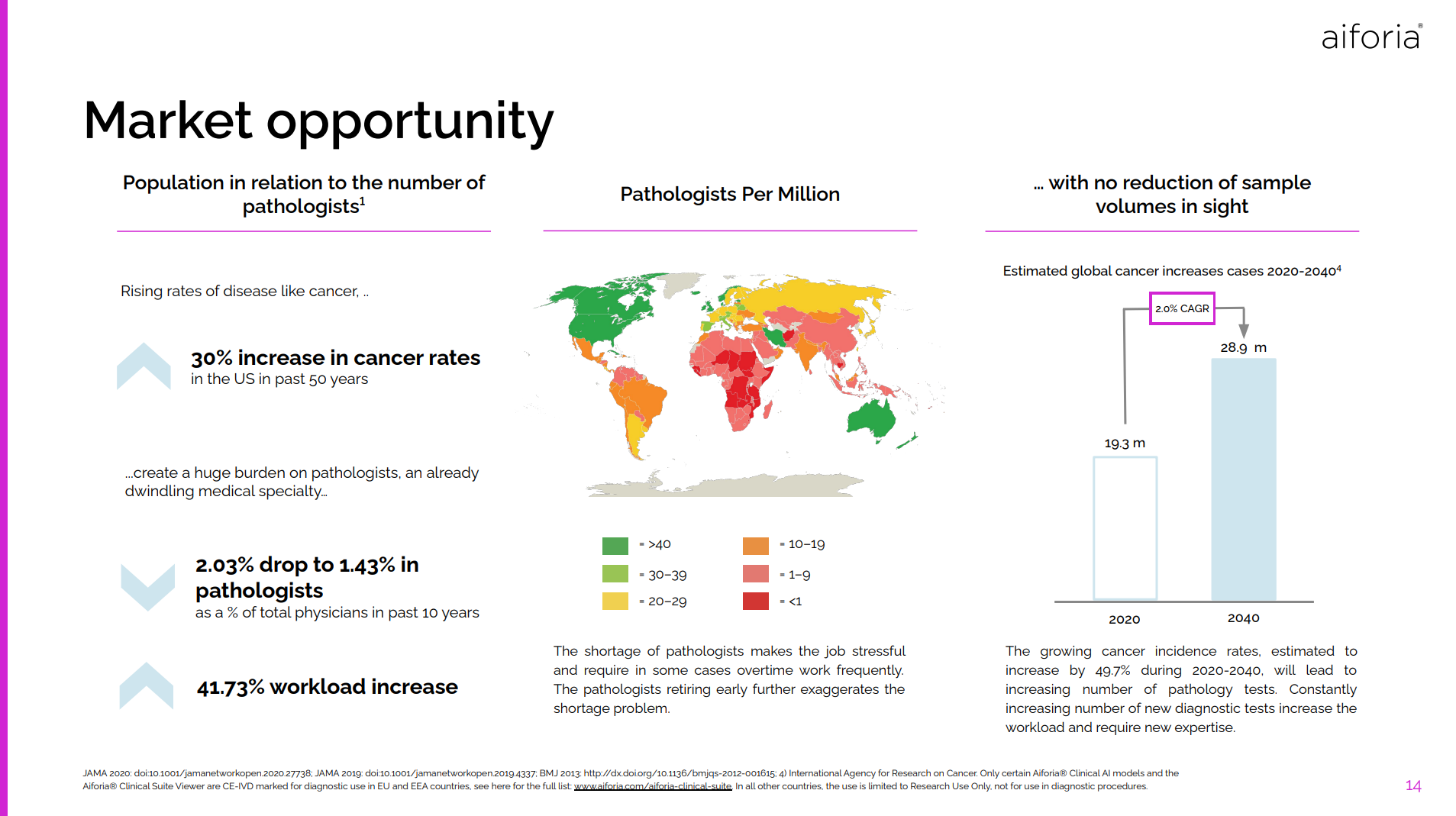

Vaikuttaa siltä, että blue sky -skenaario on Aiforialle (ja miksei kilpailijoillekin?) mahdollinen. Listasta näkee, että Mayo-yhteistyö on vauhdissa, olisivatko omat rahat riittäneet tällaiseen tutkimustyöhön ja mistä patologit olisi haalittu? Näissä aiheissa ei enää ole kyse siitä, että ”meillä on tämä malli, jossa värjätään tietyt solut ja sitten lasketaan AI-avusteisesti, montako niitä on näytteessä” vaan katsotaan, miten tekoäly saadaan taipumaan lähes mihin vaan tutkimus/kliiniseen ongelmaan. Noita ongelmia on lähes ns. rajaton määrä.

”USCAP:n - Yhdysvaltain ja Kanadan patologian akatemian 113. vuosikokouksen päätös antoisalla ohjelmalla. Liity seuraaviin esityksiin tänään, 27. maaliskuuta, tutustuaksesi Aiforia-alustan lisäkäyttötapauksiin:

Kasvainsolujen ja kasvaimen tunkeutuvien lymfosyyttien havaitseminen dioista gastroesofageaalisen adenokarsinooman osalta: Kliinispatologiset ja genomiset korrelaatiot

klo 9:30 aamulla (EDT) | Näyttelysali

Syväoppimisalgoritmien käyttö samanaikaisten ja tulevien endometrioidi endometriumkarsinoomien riskin ennustamiseen hyvin erilaistuneista endometriaalisista rauhaskasvaimista otetuista biopsioista

klo 13:00 iltapäivällä (EDT) | Näyttelysalissa

Syväoppimiseen perustuvan morfologisten mikrogliasolujen luokittelijan luominen ihmisen Alzheimerin taudin mikroglian heterogeenisyyden analysointiin

klo 13:00 iltapäivällä (EDT) | Näyttelysalissa”

——————————-

Kuten eilenkin esim. maksan rautakertymän mittaamisessa ja tänään Alzheimerin tutkimisessa, näissä ei ole kyse vain syövistä, vaan vähitellen koko lääketieteen kirjosta.

Hyvää matskuu ja näitä vain lisää. Yhtiön pitää olla juuri näissä piireissä ja lisätä tietoisuutta sekä toivottavasti näin on tehnykin. Yhtiö on toteuttanut kaikki suunnitellut äksönit ja tilauskantakin taisi kaksinkertaistua. Tekoäly on hot monella alalla ja etenkin terveysalalla väestön ikääntyessä ts. markkina kasvaa jatkuvasti. Lääkäreitä ja muita tekijöistä on yhä vähemmän, joten ratkaisut Aiforian kaltaisista teknologioista.

Heikkilä&Vilenin Vastataan yleisökysymyksiin-jaksossa oli yleisökysymys (en ollut kysyjä) ”Tekoälyboomin voittajat”. Herätti naureskelua ja ihmetystä, ettäkö Suomesta? Vilen: ”Ei meillä niinku teköälyfirmoja ole, Aiforia on ainoa, niin kuin nimessäkin mainitaan, on hyvin kiinnostava tarina allekirjoittaneen mielestä”. AI tulee koskettamaan kaikkia firmoja, back office etc.

Heikkilä: ”Helsingin pörssissä ei suoranaisesti ole…mahdollisuudet soveltaa ovat valtavat…me ei nyt vaan olla hakkujen tuotannossa millään tavalla mukana (kultaryntäysvertaus)…missä voisi olla, on eri lääketieteen sovellutukset, tästä se lähtee pikkuhiljaa menee…5 vuoden päästä merkittäviä kaupallisia sovelluksia voi sillä alalla olla…suoraan Helsingin pörssissä ei ole sellaista, käytännössä. Yks on, mutta”…Sauli puhuu siihen päälle…

Aiforia on tosiaan ilmeisesti ainoa, jonka olemassa olo perustuu tekoälyn hyödyntämiseen. Digitaalisen patologian alalla jo leviää, onko skaalattavissa muillekin alueille, nähdään. Saulilta tuli tunnustus kiinnostavasta tarinasta.

Heikkilä ei oikein saanut sanottua kuin ”yks on, mutta”. Näin tämä Suomen mentaliteetti taitaa mennä, että koska me ei olla jo nyt Microsoft, meitä ei ole olemassa. Tai sitten AI/lääketiede-liiketoiminnan ymmärtäminen on niin paljon vaikeampaa kuin kiukaiden tai käytettyjen autojen myynnin, että antaa olla…