Saavuttaa 15 avainasiakkuutta (potentiaalia yli 500 000 euron jatkuvaan vuosilaskutukseen)

Mitä lasketaan näihin avainasiakkaisiin? Tai ehkä kysymys on että montako näitä on jo nyt? Mayo, NHS, Veneto ja Gravina?

Saavuttaa 15 avainasiakkuutta (potentiaalia yli 500 000 euron jatkuvaan vuosilaskutukseen)

Mitä lasketaan näihin avainasiakkaisiin? Tai ehkä kysymys on että montako näitä on jo nyt? Mayo, NHS, Veneto ja Gravina?

Liiketoiminnan kassavirralla tarkoitetaan juurikin normaalin liiketoiminnan rahavirtaa. Pois jää investointeihin sekä yrityksen rahoitukseen liittyvä rahavirta.

Kannattavalla liiketoiminnalla itse ymmärrän tässä tarkoitettavan plussan puolella olevaa tilinpäätöksen tuloslaskelmaa. Ts. Omaa pääomaa kasvattavaa tulosta. Tämä ei kuitenkaan tarkoita vielä välttämättä positiivista kassavirtaa.

Analyytikoiden kommentti päivitettyihin tavoitteisiin. Samassa löytyy myös vastaus minun aiempaan kysymykseen:

Yhtiö aikoo saavuttaa 15 avainasiakkuutta, joissa on potentiaalia yli 500 000 euron jatkuvaan vuosilaskutukseen. Tavoite on mielestämme suhteellisen linjassa liikevaihtoennusteidemme kanssa. Tällä hetkellä Aiforian asiakkaista Mayo ja Veneto ovat mielestämme selkeästi laskettavissa avainasiakkaiksi. Wakeforest ja City of Hope ovat potentiaaliltaan erittäin suuria asiakkuuksia, mutta nykyisessä sopimusvaiheessa näitä ei vielä ymmärryksemme mukaan lasketa avainasiakkaisiin. NHS:n puitesopimus, josta on realisoitunut ensimmäinen sopimus, voitaisiin myös laskea tähän.

Eli periaatteessa kolmesta - viiteen. Tarkoittaisi siis tänä vuonna 10 uutta (suurta)asiakkuutta, joka kuulostaa aika tiukalta. Ja myös se että miten tämä realisoituu sitten oikeasti liikevaihdoksi kun esimerkiksi Mayossa on tehty sitä integroitumista jo ihan hyvän tovin. Plus jos 10 uutta tiputetaan yhtäkkiä niin mistä resurssit?

On tuossa toki tekemistä, mutta uskoakseni myyntiputkessa on tavaraa mukavasti. Aiforia on tähän mennessä käytännössä yltänyt lyhyen aikavälin tavoitteisiin (say/do -ratio kunnossa) eli tavoitteille uskaltaa antaa vähän painoarvoakin. Ja ~10 uudelle suurasiakkaalle on tämän vuoden lisäksi ensi vuosi aikaa (lyhyen aikavälin tavoitteet ovat 2024-25 ajalle).

Mayo:n kohdalla Aiforian täytyi kehittää ohjelmistoon uusia ominaisuuksia, koska ohjelmisto vietiin ensimmäistä kertaa käyttöön kliinisiä standardeja vaativaan ympäristöön. Myös integraatioita esim. IMS- (Kuvanhallintaohjelmistot) ja LIS-järjestelmiin (Labratietojärjestelmät) sekä yhteensopivuutta eri pilvialustoille on täytynyt kehittää eri projekteissa. Nyt isoin raivaustyö on käsittääkseni tehty (![]() ) ja esim. Venetossa asiakas saatiin n. 6kk ajassa tilauksen julkistuksesta kliiniseen käyttöön.

) ja esim. Venetossa asiakas saatiin n. 6kk ajassa tilauksen julkistuksesta kliiniseen käyttöön.

Lähtökohtaisesti käyttöönottojen pitäisi asteittain tehostua kun standardisointi kasvaa projektimäärän mukana. Aiforia tekee myös töitä järjestelmäintegraattorien kanssa, jotka hoitavat projektissa suurimman resurssitarpeen. Osa suuren potentiaalin asiakkuuksista todennäköisesti myös aloittaa tutkimuspuolelta, jolloin päästään kevyemmällä työmäärällä liikkeelle. Helppouden kääntöpuolella tämä tosin tarkoittaa myös hitaampaa reittiä kliinisen puolen hillotolpalle.

Hologic sai FDA luvan kohdunkaulansyövän havaitsemiselle. Holigic:ia ei ole ainakaan mainittu Aiforian kilpailejaksi laajassa analyysissa, koska siis Hologic tekee pääasiassa kaikkea muuta ja keskittyy vain naisten sairauksiin, mutta kuitenkin paljon liikehdintää tuolla digitaalisten kuvien analyysien puolella tuntuu olevan yleisesti ottaen:

“The system is equipped with both imaging technology and deep learning AI to analyze Pap smear samples. Traditionally, after being sent off to a lab for interpretation, samples are transferred to a glass slide for a cytologist or pathologist to examine under a microscope; Hologic’s system, in contrast, creates a digital copy of the slide and automatically flags any potential signs of cervical cancer or precancerous lesions for further investigation by a clinician, either in a lab or remotely.”

Hologic ei varmaan sinänsä ole Aiforian kilpailija, vaan heiltä löytyy kokonaispaketti kohdunkaulan syövän diagnosointiin. Aiforian kilpailijana voisi ehkä ennemmin nähdä kyseisen paketin AI puolen (SaaS) toimittavaa Slalom buildia.

Ensimmäinen viesti, ihan tuore piensijoittaja. Merkkasin Aiforiaa osin henkilökohtaisista syistä, osin sattumalta.

Odottelen kovasti seuraavaa osavuosikatsausta. Odotellessa olen etsinyt aiheeseen liittyen tietoa lisää. Muutama hajatelma:.

Aiforia on sen verran alku(räjähdys)vaiheessa, että siinä ei kertoimet paljon kerro tai prosentit liikevaihdosta. Mistä palkkioista teit huomioita? Palkoista? Optioista? Hallituksen kokouspalkkioista? Mihin yhtiöön vertasit?

Sattumaa ei koskaan omistajien (meidän eikä heidän) myynnit ole eikä usein pikkurahojakaan (paitsi meidän). Jos perustajista joku myy 5-10 %, ei sillä vielä suurta informaatioarvoa ole. Jos useampi laittaa lähes kaiken laitaan, sillä on.

Vaikea keksiä nyt huolestumisen aiheita, kun uutiset ovat olleet hyviä jatkuvasti. Osavuosikatsaukset ovat usein aika tylsiä näissä, koska tiedottavat diileistä jatkuvasti ja rahavirrat suuremmin edessä päin, kuten tiedotettiin pari viikkoa sitten.

Jos oikein huolestuttaa, kannattaa katsoa tuore Antin ja Aten podi ja siitä Aiforian kohta, spekuloivat yritysostoilla. Jos senkin jälkeen huolestuttaa, kannattaa miettiä muunlaisia sijoituksia tai ainakin vähentää risk-(ja samalla reward!) tasoa salkussa. Sijoittamisen pitäisi olla hauskaa lopulta.

")

Hallituksen palkkioita ja tunnustan että vertailudadaa ei tullut haettua. Aloittelijan kompurointia.

Ja tuo on ihan totta että kun volyymit on noin pieniä niin pienikin nippu suuntaan tai toiseen heiluttaa lapun hintaprosenttia kummasti. Aina välillä pääsee sekin unohtumaan, että ei tässä prosenteilla eletä kun ne eivät ruokakaupassa toistaiseksi maksuvälineinä kelpaa.

Se mitä tässä yhtiössä pidän kelpo saavutuksena on pieni jalansija Yhdysvaltain markkinoilla. Olin ymmärtävinäni, että liki puolet tästä liiketoiminnasta on ison veden takana - eikä sinänsä ihme kun tietää miten raakaa liiketoimintaa terveydenhoito USA:ssa on. Ja kun syöpätautien lisääntyminen (joko lisääntynyt seulonta, ympäristötekijät tai molemmat) ainakin kehittymeissä maissa on kiistaton fakta, tehokkaammalle seulonnalle ja jopa koneavusteiselle ennustamiselle luulisi olevan hemmetin isot markkinat tulevaisuudessa.

Olen yrittänyt haeskella vertailudataa kilpailijoiden tuotetarjoamaan mutta joko googleni on heikko tai sitten en osaa tulkita löytämiäni englanninkielisiä lääketieteellisiä dokumentteja.

Toivottavasti maaliskuun alun osarissa uusia voittoja tiedotettavaksi ![]()

ROASTia ![]() on tullut sovittua keväälle! =)

on tullut sovittua keväälle! =)

Pahat yleisökysymykset tervetulleita, muistakaa pingata minut niin kerään talteen. ![]()

Mayo Clinic on saanut 2 uutta Aiforian tukemaa testiä kliiniseen käyttöön viime kuukausina ![]() Rintasyövän 1 testin rinnalle on nyt testit keuhko- ja haimasyöpiin liittyen.

Rintasyövän 1 testin rinnalle on nyt testit keuhko- ja haimasyöpiin liittyen.

https://www.mayocliniclabs.com/test-catalog/search.php?q=Aiforia

Näemmä Mayo on edennyt Ki-67 -mallin kautta eri syöpätyyppeihin. Käyttöönottopolkua on vielä paljon talsittavana, yksittäisen syöpätyypin diagnostiikassa lasketaan useita eri asioita ja tämän tukeminen vaatii useamman eri kuvantunnistusmallin.

Esimerkiksi AIforian 5:stä CE-hyväksytystä mallista 3 koskee rintasyöpää (Ki-67, ER positiiviset solut, PR positiiviset solut) ja näistä 1/3 (Ki-67) on toistaiseksi Mayon käytössä (joskin Mayon itse validoimana, kun CE-hyväksyntä ei jenkkejä kata).

Rinta-, haima- ja eturauhassyövät vastaavat globaalisti n. 23 %:ia vuosittain todetuista uusista syöpätapauksista (2020). Jos Mayolla on sama jakauma (käsittelevät yhteensä 2,6 milj näytettä vuodessa) ja oletetaan jokaisessa diagnoosissa olevan Aiforian malli mukana, niin yhtiön malleja voitaisiin tänä vuonna hyödyntää >0,5 miljoonan näytteen diagnostiikassa.

Liikevaihdon osalta tuskin kuitenkaan mennään vielä vuonna 2024 lähelle tuonne Aiforian kommunikoimaan 5-10 € tasoa per näyte (vastaisi >2,5 MEUR liikevaihtoa), tämä vaatisi kaiketi koko näytteen diagnostiikan kattamisen useilla kuvantunnistusmalleilla. Joka tapauksessa ihan hyvä kasvuajuri kyseessä vuodelle 2024 ![]()

Päivitettyä laajaa raporttia tarjolla! ![]()

Eikö firman tase vaikuta huolestuttavalta? Tekevät 10 miljoonaa turskaa vuodessa ja osakeantiriski on erittäin suuri. Tässä markkinatilanteessa pääoman nostaminen tuolla valuaatiolla vaikuttaa haastavalta. Kun kerran Faronkin on ongelmissa, vaikka on yleensä pystynyt nostamaan tarvittavan pääoman ja bisnes menee hyvin.

Vai olenko missannut jotain?

Joo, ainakin meidän ennusteilla rahoitusta kaivataan lisää tänä vuonna. Sinänsä ihan hyvistä asemista rahaa ollaan keräämässä, kun liiketoiminnan rakentaminen on edennyt kokonaisuutena hyvin ja tarvittava rahoitus (n 20 MEUR) on suhteellisen maltillinen suhteessa markkina-arvoon (90 MEUR). Teemaa käsitelty raportissa tarkemmin ennusteet ja arvonmääritys -osioissa ![]()

Aiforian ensimmäisen kliinisen asiakkaan Mayo Clinicin Rochesterin sairaala jälleen valittu maailman parhaaksi sairaalaksi ![]()

Tosiessa Newsweekin artikkelissa käsitellään AI:n vaikutusta terveydenhuoltoon.

Gianrico Farrugia, MD, President and CEO, Mayo Clinic:

Farrugia said he not only foresees regulation, but he is also advocating for it. A clear regulatory framework can do more than just deter harmful application of new technology, he said. Properly done, regulation can also help set a path to more innovation.

“Regulation is not simply to prevent bad actors from doing bad things but to give confidence to good people to do the right thing,” he said.

Farrugia encouraged his colleagues in health care to be “skeptical about AI, but don’t be cynical.”

Yes, AI carries risks. But, in Farrugia’s view, the biggest risk is inaction.

“Risk number one is that health care doesn’t embrace AI, and doesn’t deliver what we need to deliver, which is better health care for all,” he said.

Hyvä raportti. Luin mielenkiinnolla kilpailijoiden esittelyt.

Asiakaskartassa sivulla 9 oli palluroita Venäjällä. Miten on @Antti_Luiro, onko Aiforia ilmoittautunut vetäytyvänsä koskaan Venäjältä? Mielenkiinnolla haluaisin tietää, mitä yrityksessä ajatellaan Venäjän markkinoista ja minkälaisella osuudella yritys siellä, jos on.

Katos vaan, en itse asiassa ollut kiinnittänyt asiaan huomiota, mutta nyt kun sanot niin taitaa siellä Venäjänkin puolella pallura tai pari olla. Eipä ole koskaan ollut puhetta muuta kuin globaalista prekliinisestä asiakaskunnasta ja kliinisestä fokuksesta eurooppan ja jenkkien markkinoihin.

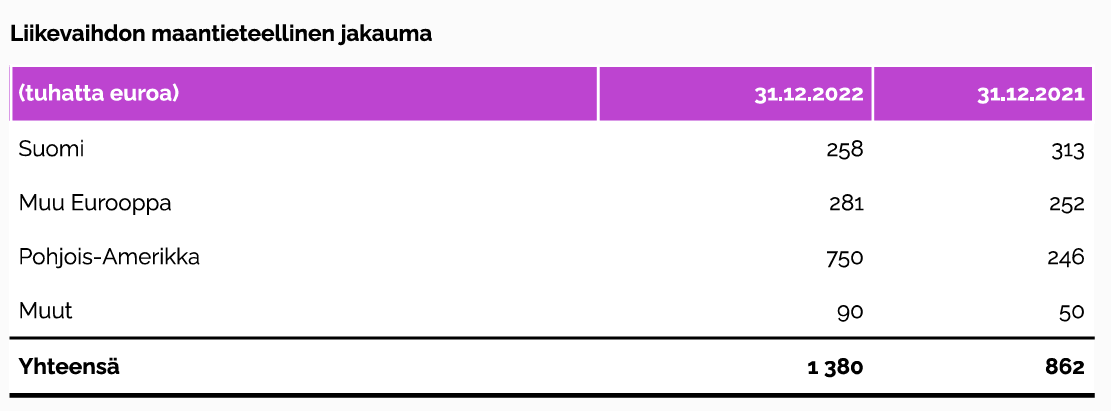

Tuli mieleen, ettei tuota kuvaa ole välttämättä päivitetty Venäjän hyökkäyssotaa ennen tehdyn IPO:n jälkeen (11/2021) vaikka yhtiö on sitä vielä esityksissään myös suht hiljattain käyttänyt, eli nykytila on hieman epävarma. Jos jotain on niin tuon 90 TEUR:n alla sen pitäisi kai olla (huom. tuossa luvussa mukana myös Aasia).

@Antti_Luiro laajassa raportissa kerrot seuraavaa: “Mayo Clinic kehittää myös itse

Aiforian alustalla uusia

tekoälymalleja- ja sovelluksia,

joiden kaupallistamisesta Aiforialla

on yhteistyösopimus.”

Eli tässä tapauksessa kun Mayo käyttää Aiforian alustaa, niin saako Aiforia saman rahan Mayolta? Verrattuna tilanteeseen että Aiforia tarjoaisi koko paketin itse, eikä Mayo kehittäisi itse?

Käsittääkseni Mayo Clinic maksaa Aiforialle tässäkin tapauksessa ihan perushinnan ohjelmistoalustasta jolla mallia käytetään pyöritetään, jotain mallikehitystyökaluista, seka jonkinlaisen näytekohtaisen palkkion. Mutta Mayo pääsee tässä ennustemallin kehittäjänä varmasti houkuttelevilla kuluilla, sillä tuo malli itsessään voi olla hyvinkin arvokas, jos sillä esim. mitoitetaan kemoterapiaa ja vältetään parhaimmillaan useita kuukausia 10 KUSD/kk hintaluokan hoitoa (luvut ulkomuistista keskustelusta johdon kanssa).

Mallin toiminta on ymmärtääkseni kaksivaiheinen:

Kohta 1) veloitetaan Mayolta kaiketi ihan normaalin ’kuva-analyysityökalun’ -hinnaston mukaan. Kohta 2) taas voi olla Mayolle puoli-ilmainen tai veloitus voi olla vastaava kuin yksittäisen parametrin laskennan, kun ovat mallin kuitenkin kehittäneet.

Isompi arvo Aiforialle tästä tulee siitä, kun mallia tarjotaan muille asiakkaille, ja tuo kohdan 2) askel päästään myös myymään kaupallisena tuotteena ![]()

Eli uskoisin että Aiforia on Mayonkin käytössä saamassa tuloja ihan perushyvin, mutta kertaluokkaa vähemmän kuin jos olisi kehittänyt mallin itse. Mutta tämän kehittäminen itse on mielestäni hieman teoreettinen vaihtoehto, tuo malli tulee kuitenkin Mayon tutkijoiden pöydältä ja siellä on resurssit ja potilasdatan määrä aivan eri mittaluokassa

Liittyy siis tähän uutiseen:

Artificial Intelligence (AI) event 2024

13.3.24

https://www.redeye.se/events/970670/artificial-intelligence-event-2024?utm_content=284706989

Redeye:n tekoälytapahtumaan osallistuu esityksellään myös Aiforia.

Näihin vaaditaan ilmaisten tunnusten luominen Redeye:lle. Voi seurata livenä ja yleensä myös tallenne tulee samalle sivulle. Kysymyksiä voi sivulle jo laittaa, analyytikot valitsevat niistä ja kysyvät esittäjältä.