Nousuvaraa voi olla, jos isot ei aktivoidu. Riski voi olla jos isommat rupeavat polkemaan porakärkien hintoja saadakseen myyntiä kokonaistoimituksille ja huolloille. Silloin hinnoitteluvoimastakaan ei olisi välttämättä hyötyä. Toivotaan, että nämä riskit on huomioitu tehdainvestoinneissa.

1 tykkäys

Onhan tuo moneen kertaan todettu, että porakärjet ja koneet hankitaan erillishankintoina ja on aivan tavallista, että ne eivät tule samalta toimittajalta. Samoin, konetoimittajat tasoittelevat korkeakatteisten porakärkien myynnillä konekaupan suhdannevaihtelua. Eli en ainakaan itse ole tuosta huolissani. Robitin entistä tarkempi hinnoittelukontrolli on myös erinomainen juttu raaka-ainemarkkinan hintojen heiluessa.

7 tykkäystä

Moro kaikki, kannattaa muistaa se mitä kirjoitimme jo seurannan aloitusraportissamme: "”Vahvan asemansa vuoksi Sandvik ja Epiroc käytännössä määrittävät porakaluston hintatason ja muiden tarjoajien ohella myös Robit on markkinoilla enemmän hintojen seurailijan kuin niiden asettajan asemassa. Pääsääntöisesti Robit asettaa hintansa suunnilleen 5 % alle Sandvikin ja Epirocin hintatason. Hinnoitteluympäristö on kuitenkin terve, sillä Sandvik ja Epiroc ovat haluttomia aloittamaan keskinäistä hintasotaa ja pyrkivät ylläpitämään hyvää kannattavuutta.” Sandvikin ja Epirocin suunnilleen samansuuruinen markkinaosuus ylläpitää kohtuullisen tervettä hinnoittelua. Selvästi nykyistä aggressiivisemmalla hinnoittelulla Sandvik tai Epiroc ampuisi paitsi muiden markkinoilla toimivien kalustotoimittajien samalla myös omiin jalkoihinsa, sillä toimialan asiakkaat eivät halua nähdä yksittäisen yhtiön pääsevän dominoivaan asemaan. Terv. Eki

22 tykkäystä

Kiitos selventävästä katsauksesta. Ilmeistähän on, ettei kukaan porakaluston käyttäjä halua joutua tilanteeseen, jossa parilla yhtiöllä olisi duopoli ja määrittelisi täysin porakaluston hinnan. Joten Robit mainiosti sopii jokaisen poraajan toimittajaksi jatkossakin. Robitin testeissä menestyneiden teriä on helppo tilata, kun halvemmalla saa porattua pidemmälle.

2 tykkäystä

Robitin johto on tehnyt eittämättä hyvää työtä kannattavuuden ja markkinaosuuksien osalta ja lyhyellä tähtäimellä näyttää hyvältä. Itse olen kuitenkin, vielä epäileväinen strategian suhteen. Hintaseurailijana ja myyntiyhtiönä Robitin keinot on kuitenkin rajalliset kilpailun kovetessa. Robitista on tullut hyvää vauhtia commodity yhtiö. Mikäli markkina ennustuksien mukaan kasvaa, en näkisi mahdottomana että uusia aasialaisia kilpailijoita tulee nopeastikin alalle.

Näkisin, että riski on kokonaissopimuksissa - jos Epiroc ja Sandvik onnistuvat paketoimaan niitä tulevaisuudessa. Moni muu toimiala mennyt “… as a service” malliin, miksi kaivosyhtiöt eivät sitä tekisi? Se takaisi muuttumattomat kustannukset ja toiminnan häiriötilanteissa.

4,5 euroa hinnoittelee minusta jo merkittävää tulosparannusta vuosille 2023-2024. Itse en jaksa uskoa, että hyvä veto kaivosteollisuudessakaan jatkuu ihan niin pitkälle.

1 tykkäys

Moro Haukka3, on maalaamasi kehityskulku tietenkin mahdollinen mutta hieman vaikea nähdä miten porauksen kulutusosat muuttuisivat osaksi ”as a service”-liiketoimintamallia. Itse louhinnan ulkoistamistrendi kaivosyhtiöiltä urakoitsijoille on kohtuullisen selvä, joskin hidas. On kuitenkin vaikea nähdä, että laitetoimittajat (tässä tapauksessa etenkin Sandvik ja Epiroc) ryhtyisivät kaivosurakoitsijoiksi. Niiden fokus on laitteissa ja niiden jälkimarkkinapalveluissa sekä erilaisissa kaivosyhtiöiden asiantuntijapalveluissa. Jos taas kaivosyhtiö ainoastaan ulkoistaa louhintaa ja siihen liittyviä toimintoja urakoitsijoille, en näe tämän juurikaan muuttavan kulutusosien toimittajan asemaa, sillä näitä osia tarvitaan aina ja edelleen pätee asiakkaiden tarve käyttää useampaa kuin yhtä toimittajaa. Terv. Eki

5 tykkäystä

En usko että Epiroc ja Sandvik tekee sellaisia kokonaissopimuksia tehdään johon kuuluvat myös porakruunut koska ammattitaitoinen porari pystyy niin suuresti vaikuttamaan porakruunun ja muiden kulutus osien kestoon.

2 tykkäystä

Tätä jälkimarkkina juuri ajattelinkin, poraustoiminnan muuttuessa haastavammaksi malmioiden köyhtyessä voi olla että kaluston tarve muuttuu ja tehokkuusvaatimukset kasvaa. Mikä voi tarkoittaa isompia pääomamenoja urakoitsijoille mikä taas vähentää mielenkiintoa alaa kohtaan. Myönnän, että tunnen toimialaa vähän, mutta ennustettavilla kalustokustannuksilla as a service mallin kautta sidottuna käyttöasteeseen olisi mahdollista vähentää merkittävästi riskejä, jopa niin että kalusto kokonaisuudessaan tulisi liisattuna ja urakoitsija erikseen. Kaivosyhtiön ja rahoittajan näkökulmasta tämä voisi tuoda läpinäkyvyyttä ja tehokkuutta pääoman hallintaan… voin olla hyvin väärässäkin, mutta 4,5 euron hinnoittelu on alan syklisyyden vuoksi ainakin minulla jo tuotto odotukset huomioiden suhteellisen kallis hinta. Ottaen huomioon, että Robitilla(kaan) ei ole kaivosteollisuuden lamassa muita keinoja kuin myydä enemmän ja halvemmalla. Epirocilla ja Sandvikilla on kuitenkin tukijalkaa huollossa ja jälleenkäsittelyssä, Robitilla vain vaikeammin ennustettavassa rakentamisteollisuuden markkinassa.

1 tykkäys

Ehkä toi “kruunubisnes” ei oo niin syklinen kuin kaivostoiminta muuten?

1 tykkäys

Teria menee kaivoksille tasaseen tahtiin, ei terien nakokulmasta ole kovin syklinen.

Maalampo kasittaakseni on kasvava, kaivoja porataan uusien ja vanhojen talojen pihoihin.

MaaaMaa

1 tykkäys

Porauslaitteiden valmistajat EPI ja SAND ovat kertoneet edelleen ennätystasolla olevasta tilauskannasta. Heidän osaltaan riskiä toki on että laiteinvestoinnit kääntyvät laskuun mutta kaluston osalta tilanne on aivan eri. Kaivokset edelleen investoivat ennätystahtiin ja porauslaitteita ei varmuudella osteta varastoon seisomaan. Porauslaitteiden elinkaari on noin 5 - 15 vuotta joten kaivosten näkemys on että porakoneet laulaa pitkälle tulevaisuuteen. Jos metallien hinnat sattuisikin laskemaan niin laskun täytyisi olla todella iso ennen kuin kaivoksissa tuotantoa leikattaisiin. Enemmän syklisyyttä on construction puolella mutta siinäkin täytyy huomata että valtioiden suosikkielvytystä on infran rakentaminen.

5 tykkäystä

Olet siinä aivan oikeassa että monet kaivosyhtiöt ovat ulkoistaneet jopa kokonaan malmin luohinnan ja siten välttävät kalusto sekä poralaite investoineilta. Käsittääkseni tälläiset alihankinta sopimukset ovat yleensä vähintää 5 vuotta pitkiä koska isoissa kaivoksissa alihankkia saattaa ostaa jopa 5 poralaitetta kerralla eikä tälläisten investointien tekeminen kannattaisi muuten alihankkijalle. Näin siis avolouhoksissa maanalaisista kaivoksista en tiedä kuinka yleistä alihankinta siellä on. Käytetäänhän pora kruunuja toki myös muualla mm. inra ja talon rakennuksessa mutta tietenkin näissä kuluu kruunuja paljon vähemmän kuin kaivostoiminnassa ja tietenkin myös kiven laatu vaikuttaa myös porakruunujen kulutukseen.

1 tykkäys

Robit ln itse maininnut kaivosteollisuuden olevan tasaista businesta.

Enemman ylos ja als mennaan tosiaankin rakennuspuolella.

Jatkossa uskon etta maalammon rakentaminen jatkuu mukavasti kasvupuolella.

I

1 tykkäys

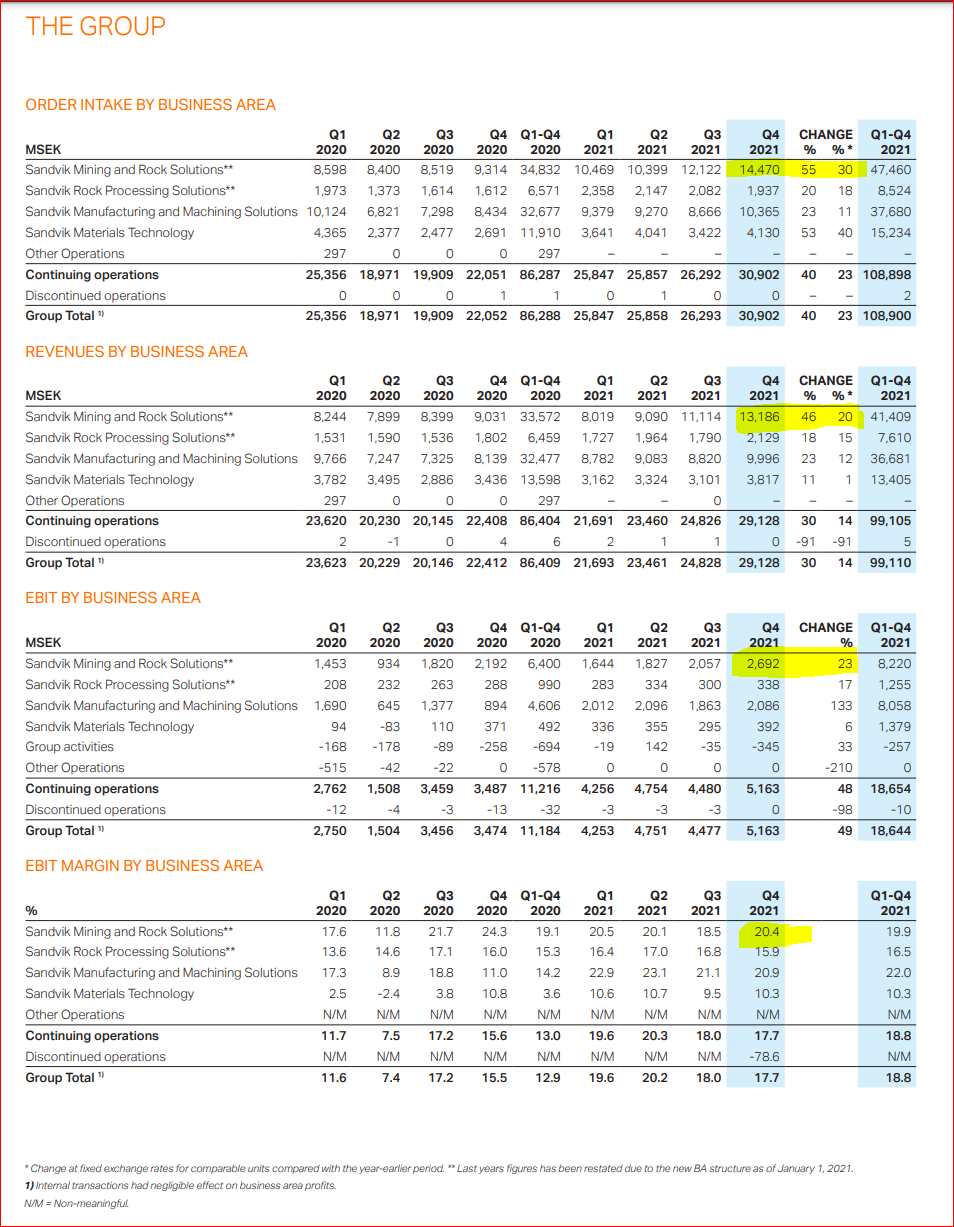

Sandvikin FY2021 rapsassa kovaa kasvua ja hyvää kannattavuutta. Odotettavissa on , että myös Robitin hyvä kehitys on jatkunut.

KL juttu:

6 tykkäystä

Metso Outotecin ja Robitin kilpailijan Sandvik Mining & Rock Solutionsin Q4’21 vertailukelpoinen tilauskertymä kasvoi 30 % v/v (laitteet +42 %; palvelut +20 %). Kysyntä oli ennätyksellisen vahvaa ja signaali on positiivinen MO Mineralsin ja Robitin Q4’21-tilauskertymää ajatellen.

7 tykkäystä

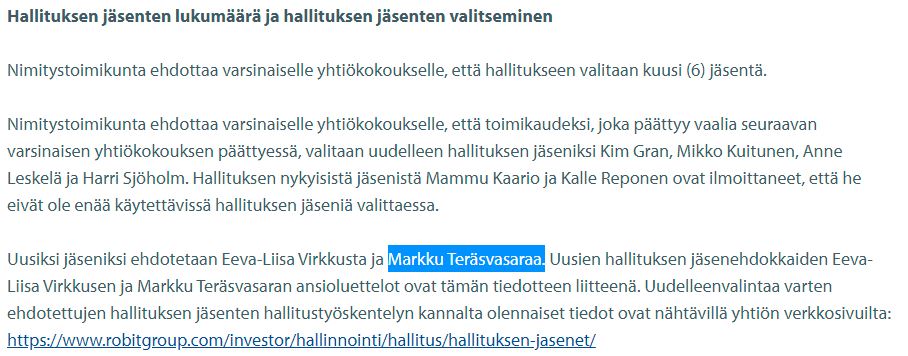

No nyt sitten Metso Outotec varatoimari Markku Teräsvasara tulossa Robit hallitukseen. Edelleen sitä mieltä että jossain vaiheessa ostavat Robitin. Mitäs @Erkki_Vesola mieltä asiasta?

5 tykkäystä

Minulla on sellainen kasitys etta robitilla on paljon entisia metson miehia johtohommiss jo muutenkin ?

2 tykkäystä

Moro Competizione, olisin kyllä yllättynyt jos MO hankkisi Robitin. Kyseessä olisi pitkä hyppy arvoketjussa ylävirran suuntaan ja tuntuisi hivenen kummalliselta, että MO alkaisi toimittaa porakalustoa (so. kulutusosia) porauslaitteisiin. Yhtiöhän ei itse porauslaitteita valmista. Kaivoksissa loppuasiakkaat olisivat tietenkin samoja yhtiöitä, mutta ostopäätöksen tekijät taas eivät. Omistuksellisesti MO ei mielestäni tarvitse Robitia (eikä Robit MO:a) ja riskit siitä, että synergioita ei kunnolla löytyisi ovat melko isoja. Lisäksi Sandvikin ja Epirocin reagointi hankintaan olisi iso kysymysmerkki. Mutta vannomatta tietenkin paras, on niitä kummallisempiakin akvisitioita nähty. Markku Teräsvasaran tulo Robitin hallitukseen on mielestäni joka tapauksessa hyvin myönteinen juttu, sillä harvalla Suomessa on yhtä laajaa kaivosalan kokemusta ja olihan hän parikymmentä vuotta Atlas Copcon (nyk. Epiroc eli toinen Robitin pääkilpailijoista) johtotehtävissä rakennus- ja kaivostekniikan alalla. Terv. Eki

18 tykkäystä

Kummallisempaakin on alalla nähty kun alkujaan pelkkä kulutusosien valmistaja Sandvik osti aikanaan itsensä laitevalmistajaksi useilla kaupoilla joten tämä olisi täsmälleen sama liike mutta toisinpäin.

No nähtäväksi jää ja viime kädessä asia on suuromistaja ja hallituksen puheenjohtaja Sjöholmin käsissä kun hänella Five Alliancen kautta 27% lapuista. Minulle kyllä sopii että jatkaa itsenäisenäkin. ![]()

3 tykkäystä