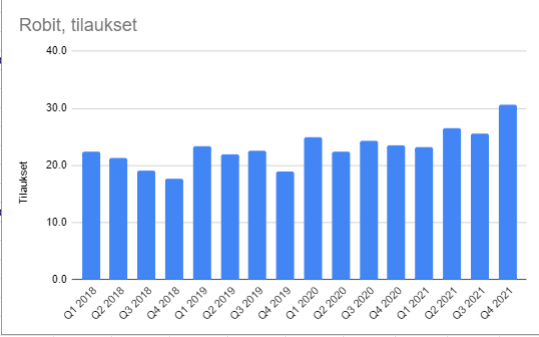

Kannattavuus jätti toivomisen varaa, mutta myynti ja tilaukset kehittyivät hyvin. Kokosin tilaukset kuvaajaksi, josta näkyy hyvin tilausten kasvu uudelle tasolle. Lupaa hyvää Q1 2022 silmällä pitäen.

Kannattavuus jätti toivomisen varaa, mutta myynti ja tilaukset kehittyivät hyvin. Kokosin tilaukset kuvaajaksi, josta näkyy hyvin tilausten kasvu uudelle tasolle. Lupaa hyvää Q1 2022 silmällä pitäen.

Raaka-aine-, logistiikka- ja energiakustannusten nousu on ollut tuttua tarinaa Q4 tulosjulkistajilla.

Robit liittyi samaan kuoroon eli ”Kannattavuutta heikensivät korkeat rahtikustannukset ja raaka-ainekustannukset” Onneksi sentään myös maininta että ”Toteutimme hinnankorotuksia” Kuitenkin melko paljon jäätiin Q4 Inderes ennusteista tuloksen osalta. Liikevaihtoennuste osui kuitenkin täysin kohdalleen.

Joo tämä kyllä lupailee hyvää kasvua myös tälle vuodelle.:

…

Vuosi päättyi myynnillisesti hyvin. Vuoden viimeisellä neljänneksellä liikevaihto kasvoi 11,0 prosenttia ja tilaukset 29,8 prosenttia. Tämä oli ensimmäinen vuosineljännes, jolloin tilaukset ylittävät 30 miljoonan euron rajan.

…

Kannattavuus oli toki lievä pettymys, mutta muillakin firmoilla on sama riesa. Se helpottanee hinnankorotuksien toteuttamista, ja sitä kautta kannattavuuden parantamista myös jatkossa.

Erinomaisesti tuli kasvua ja luvuthan on mitä parhaimpaan suuntaan:

EBITDA*, 1 000 euroa 1 650 2 052 -19,6 % 7 595 5 116 48,4 %

EBITA, 1 000 euroa 543 832 -34,8 % 2 940 -48 6 236,1 %

Osakekohtainen tulos (EPS) 0,00 0,02 -104,8 % 0,04 -0,14 125,0 %

Q1 jatkuu näillä huimilla kasvuluvuilla, joten tästä vuodesta tulee mainio.

Yrityksellä on toimipiste Venäjällä. Hieman kiinnostaisi tietää miten Robit yhtiönä näkee tämän asian, ja kuinka tämä tilanne vaikuttaa liiketoimintaan. Nyt kun Venäjän suunnalla toimivat yritykset ovat alkaneet tuoda esille näitä vaikutuksia, niin toivoisin myös tämän firman osalta vastuun kantoa. Päättäkööt itse miten toimii, mutta toisivat sen myös esille, vai olenko missannut jonkun tiedotteen?

Asia on varmasti työpöydällä.

Venäjä asiakkuutena on varmasti pidemmäksi aikaa out. Samalla muissa maissa mietitään kuumeisesti, millä ja mistä saadaan korvattua aiemmin Venäjältä tuotettuja raaka-aineita ja kaivannaisia. Samalla raaka-aineiden hinnat ovat pompanneet harppauksin. Lienee odotettavissa, että Venäjän ulkopuolella kaivosaktiviteetti saa lisää kierroksia, ja Robitilla on paikka tarjota uudistunutta tuotantoaan myös uusille asiakkaille. Robithan kasvatti varastojaan pystytäkseen tarjoamaan paremman saatavuuden. Nyt sitä varastoa pääsee hyödyntämään.

Hieman yllättävää, mutta ei välttämättä odottamatonta. Kannattavuuden kehitys ei ole toteutunut halutussa aikataulussa. Olisi ehkä hyvä saada natiiviulkomaankielinen vetäjä toimariksi vauhdittamaan kv-myyntiä. Kello kuitenkin käy, ja Sjöholm haluaa jossain vaiheessa eläkkeelle ja ehkäpä irtautua firmasta.

Tälläinen “välittömästi tehtävien jättäminen”, ilman että kerrotaan syytä kuulostaa hieman pahalta. Saa kuulostamaan kuin olisi paljastunut joku kupru, jonka takia täytyy heti pakata kamat…

Yleensä huonosti suoriutuvallekin annetaan edes jotain tekemistä kunnes uusi tj löytyy ja voidaan kommunikoida rauhallisemmin.

Joko tämä oli nyt vain pieni kommunikaatiokukkanen tai sitten pitää ainakin varautua huonoihinkin uutisiin. Ehkä parhaimmillaan ex.tj menee kilpailijalle ja siksi kiire lopettaa heti.

kiinnostaa kylla mihin hommiin ex tj menee nyt ?

Analyytikon kommentti Lehtosen potkuihin.

robit ei ole ohjeistanut vuoden 2022 tulosta alaspain.

Johtaja lahti, tama on muuttunut.

Venaja ja ukraina on sodassa.

Robit on tippunut yli 20%.

Mielestani ylireagointia ? Mita muut olette mielta ?

Raaka-aineiden hinnat on nyt ylhäällä joten kaivokset tuottaa varmasti niin paljon kun pystyvät joten jos Robit ei nyt tee nyt kunnon tulosta niin koska sitten.

Biden laittaa vauhtia metallien kaiveluun Amerikassa. Eiköhän tässä ole kaikille kalusto- ja terätoimittajille tiedossa kiihtyvän kasvun ajat. Robitillahan oli jo viime vuonna kovaa kasvua Amerikassa.

Vuosikertomuksesta saksittua;

Robitin arvo on tullut alas paljon. Tanaan taas sai alle 3 euron.

Robit itse ei ole muuttanut arviotaan vuodelle 2022.

Yhtion arvo on tippunut 25%. Mielestani aika matala riski jos alle 3 euron ostelee ?

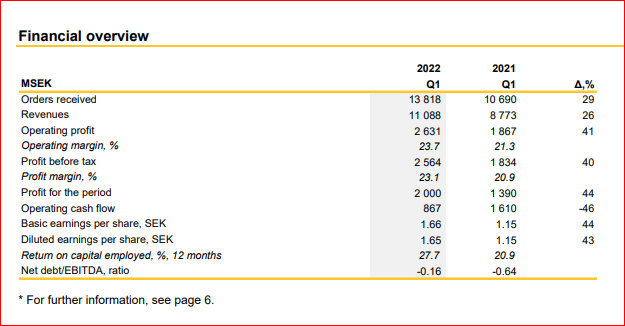

Epirocilla myös todella vahvaa tekemistä, huimaa kasvua, tilaukset + 30% ja kannattavuus erinomainen. Myös Robitin uusilla laajennuksilla on epäilemättä nyt käyttöä.

Jos yhtään luvut on saman suuntaisia kuten Sandvikilla ja Epirocilla, niin nousua luulisi olevan luvassa. Tämän aamuinen Inderesin katsaus tukee myös alan yleistä positiivista tilannetta. Epävarmuuksia jossain mittakaavassa on tällä hetkellä lähes kaikilla aloilla.

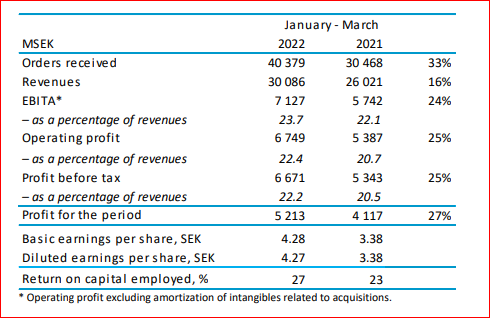

Vaikka Atlas Copco ei olekaan suoranainen kilpailija/verrokki Robitille (Epirocin ulos pullautettuaan 2017), niin laitetaan tänne silti otos Atlas Copcon Q1-rapsasta. Tilauskertymä + 33% ja kannattavuus hyvällä tasolla. Metallipajoilla menee todella kovaa.

Menee, mutta tj potkut ihmetyttää, eikö saanut kunnolla hyödynnettyä vallitsevaa tilannetta?

Kurssissa ollut painetta, tänäänkin jäävuorimyynti 3 e tasolla.

Monella osa-alueella vahva markkina. Kaivokset, tutkimuskairauksetkin luulisin?, rakentaminen, infra ja siirtymät lämpöpumppuihin. Ei kai tämä VOI epäonnistua…

Top Hammerissa kovaa kasvua, Down the Hole oli jarruna 1. neljänneksellä. Kannattavuus kehnoa, mutta paranee Q2. Eiköhän tuossa jo tullut samalla mainituksi Lehtosen potkujen syyt…

https://ml-eu.globenewswire.com/Resource/Download/ab310cc4-baff-40bb-9431-5a0ba063cb5b