Onko kenelläkään tietoa tuleeko viimeisimmästä osarista kommenttia videon muodossa Inderesiltä? Vähän kaksijakoiset tunnelmat jäi yhtiön tilanteesta. Koko ajan tätäkin pidetään halpana, ja hiljalleen halpenee edelleen, kun ostajia ei ole. Vähän sama efekti toki monessa muussakin osakkeessa tällä hetkellä. Tulevaisuutta ajatellen mietityttää riittävätkö yrityksen omat hartiat saada aikaan kunnon tulosta. Vähän sama levy pyörii koko ajan, ja tulos odotuttaa. Mitä jos kuitenkin lähtisi hakemaan uutta suuntaa jonkin isomman toimijan suojissa yrityskaupan myötä? Paras veto yritykseltä voisi olla, että tiedotetaan että nyt on löytynyt joku guru pajan vetäjäksi, ja tulisi vähän uutta otetta hommaan (ei talon sisältä).

1 tykkäys

Jotain uutta näkemystä tällekin osakkeelle. Kaupanteko ja keskustelu melko hiljaista, josko mitään hurmosta nyt erityisemmin ollut milloinkaan. Uusista kaupoista vähän odotellut tiedotteita, kun viime aikoina ollut messuja ym. Joku uutuus tuoteperhe sieltä ainakin pitäisi olla tulossa.

5 tykkäystä

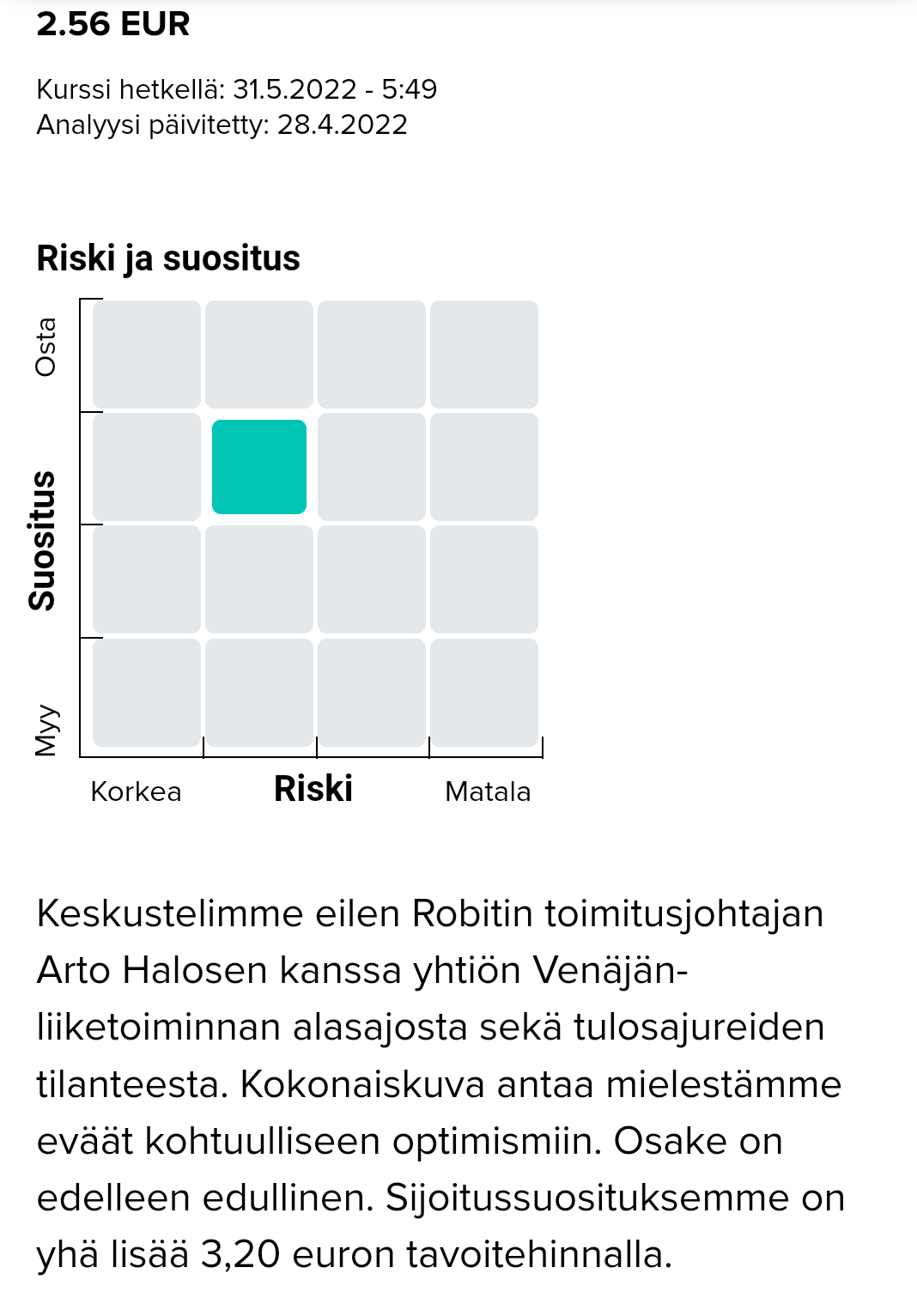

Robit on verrokkeihin verrattuna 35% aliarvostettu:

" Tuloksenteon eväät paranemassa; arvostus alakantissa

Kaikkiaan Ukrainan sodan aiheuttaman markkinashokin pahimmat vaikutukset Robitiin ovat jäämässä taakse, osin jo Q2’22:lla ja vielä selvemmin Q3’22:lla. Osakkeen performanssi kuluvana vuonna on ollut kehno (-36 %), minkä vuoksi vuoden 2023 arvostuskertoimet ovat kaikkea muuta kuin vaativia (P/E 9x ja EV/EBITDA 5x). Nämä ovat noin 35 % alle verrokkien mediaanin. Samalla Robitin kokonaistuotto-odotus ylittää selvästi tuottovaatimuksen ja riskikorjattu tuotto on siten varsin houkutteleva."

"

Aliarvostuksen ja tuotevalikoiman uusiutumisen myötä Robit lienee looginen ja houkutteleva ostokohde markkinan kärkiyhtiöille. Sandvik ja Epiroc ovat olleet aktiivisia yritysostoissa. Sandvik nosti juuri 500M€ uudelleenrahoitusta/yleistä yritysrahoitusta.

“The purpose of the issue is to refinance maturing loans and general corporate purposes.”

8 tykkäystä

Tässä Ylen otsikko eiliseltä. En osannut linkata viestiin itse uutista, joten laittakaa linkki joilla paremmat taidot. Tällaisista uutisista voinee tulkita että myös positiivinen asia Robitin myynnin kannalta. Vielä kun tänä päivänä kustannustehokkuus on avainsana, ja yhtiöltä sattuu löytymään tuotteet, joilla homman voi hoitaa tehokkaasti. Maalämmön kysyntä on myös maantieteellisesti lähellä yrityksen toimipaikkaa, joten kuljetuskustannukset pysyvät kohtuullisena ja tuotteet saadaan nopeasti perille.

3 tykkäystä

2 tykkäystä

Moro Nousu, Larry 2 ja muut, kyllä kyseessä on selvästi Robitin kannalta positiivinen trendi, vaikka ei vielä mikään game changer. Viime vuoden laajassa Robit-raportissamme arvioimme (lämpö)kaivonporauksen osuudeksi yhtiön liikevaihdosta 7-8 %. Globaalisti kaivonporauksen porakalusto on vielä melko pieni (150 MEUR), mutta nopeasti kasvava markkina. Precision Reportsin arvion mukaan globaali maalämpöpumppujen markkina kasvaa 10 %:n vuositahtia 2021-2027 ja arvioimme kaivonporauksen kulutusosien markkinan vuosikasvuksi 9 % vuosina 2021-2024. Terv. Eki

14 tykkäystä

Aijai, Epiroc osti porakärkivalmistajan, läheltä jo liippaa. Ihme, jos Robitin ovella ei olisi koputeltu. Sjöholm alkaa olla eläkeiässä, kauppa lienee vain hintalapusta kiinni. Robitilla on tuotepaletti hyvässä iskussa.

…

Epiroc to acquire manufacturer of rock drills

Stockholm, Sweden: Epiroc, a leading productivity partner for the mining and Infrastructure

industries, has agreed to acquire RNP México, a manufacturer of rock drills and related

spare parts.

…

7 tykkäystä

Robitin sidosryhmälehti julkaistu.

5 tykkäystä

Ihan mielenkiintoinen julkaisu, ja kannattaa nämäkin lukea muun informaation lisäksi, mikäli vaikka pohdiskelee osakkeen hankkimista. Hienoa että tuotekehitys toimii ja pian tulee uusia tuotteita markkinoille. Tuo maalämpö on nostettu esiin tässäkin julkaisussa, ja siihen myös yritys satsaa. Tyytyväisiä asiakkaita ja pitkät asiakassuhteet on kovaa valuuttaa. Nyt sitten odottamaan julkaisuja uusista kaupoista, vähän hiljaista ollut sillä saralla.

6 tykkäystä

Sandvikilla kovaa kasvua liikevaihdossa ja tilauksissa. Kannattavuudessa pientä laskua.

…

DELIVERING ON THE SHIFT, 25% REVENUE GROWTH AT FIXED FX

• Overall solid underlying demand with order intake at SEK 28,740 million (21,816). Total order intake growth was 32%, and at fixed exchange rates, by 22%, of which organic growth was 4%1),

• Revenues amounted to SEK 27,050 million (20,136). Total revenues grew by 34% and at fixed exchange rates, by 25%, of which organic growth was 6%1),

• Adjusted EBITA amounted to SEK 5,141 million (4,192), corresponding to a margin of 19.0% (20.8)1). Items affecting comparability amounted to SEK -1.1 billion mainly related to the wind-down in Russia

• Profit for the period amounted to SEK 2,627 million (3,159) and earnings per share, diluted were SEK 2.10 (2.52). Adjusted earnings per share, diluted were SEK 2.95 (2.39)1)

• Free operating cash flow was negative SEK -49 million (2,945)1). explained by build-up of net work- ing capital due to the supply chain issues and strong backlogs

• Five acquisitions announced in the quarter to further strengthen the offering within round tools (SMM), screening solutions (SRP), and technological know-how within battery electric vehicles (SMR)

• Sandvik announced a new restructuring initiative, estimated savings of around SEK 600 million

…

4 tykkäystä

Moro Sheikki ja muut, Sandvik Mining & Rock Solutionsin aftermarket-puolen (joka siis lähimpää liippaa Robitia) tilauskertymän orgaaninen kasvu Q2:lla oli +12 % v/v kun se oli Q1:llä +14 % v/v. Markkinoiden hyvä veto näyttää siis jatkuneen. Terv. Eki

11 tykkäystä

Paljonkohan lienee hinnankorotusten (kustannusinflaatio) vaikutus samalla näinollen liikevaihtoa nostaen…

Dollarin vahvuus lienee myös positiivinen asia Robitin liikevaihdolle…

Eli yhteenvetona, jos tärkeimpänä asiana pitää liikevaihdon kasvua, niin sitä lienee nyt luvassa Robitillekin peräti kahta kautta ![]()

3 tykkäystä

Moro Zen65 ja muut, valuuttojen vaikutus Sandvik MRS:n raportoituihin lukuihin oli +11 % v/v, mutta tämä on siis puhdistettu orgaanisista kasvuluvuista. Hinnankorotusten vaikutuksesta todettiin vain kannattavuuden osalta, että kustannusinflaatiota ei oltu ehditty täysin neutraloida hinnoittelun kautta. Karkea arvaukseni on, että hinnankorotuksista ja valuutoista puhdistettu kasvu on ollut 0-5 %:n luokkaa. On myös muistettava, että koko MRS:n orgaaninen tilauskasvu ilman Venäjää oli +17 % v/v kun se Venäjä mukaan luettuna oli +9 % v/v. Liikkuvia osia on siten turhankin paljon. Terv. Eki

7 tykkäystä

Myös Epirocilla vahva neljännes:

…

Epiroc interim report Q2 2022

WED, JUL 20, 2022 11:30 CETReport this content

• Orders received increased 21% to MSEK 13 377 (11 070), organic increase of 6%. Excluding Russia, the organic order growth was 18%.

• Revenues increased 22% to MSEK 11 868 (9 733), organic increase of 9%.

• Operating profit increased 9% to MSEK 2 381 (2 182), corresponding to a margin of 20.1% (22.4).

• Items affecting comparability were MSEK -420 (-15), including a provision of MSEK -400 related to Russia.*

• Adjusted operating profit increased 27% to MSEK 2 801 (2 197), corresponding to a margin of 23.6% (22.6).

• Basic earnings per share were SEK 1.47 (1.40).

• Operating cash flow was MSEK 1 462 (1 229).

• Acquisitions of JTMEC, a provider of electrical infrastructure solutions, and of RNP México, a manufacturer of rock drills.**

• Decision to relocate production of surface drill rigs from Japan to China.***

…

5 tykkäystä

Näkyy päivittyneen omistajalista. Eipä kummoisia muutoksia. SEB jonkin verran vähentänyt, ja muutama omistaja “pyöristänyt” pienillä ostoilla omistusmäärää ylöspäin tasalukuun. Toivottavasti vaihto lisääntyy osaria kohti, joka on muuten 9.8 tiistaina. Mitään erityistä yhtiöllä ei ole ollut tiedoitettavaksi viime aikoina, joten vaikea vetää johtopäätöksiä mitä sieltä on tulossa. Toivottavasti juna kulkee, ja on pysynyt raiteillaan.

5 tykkäystä

Robit kyllä saa markkinan imussa tilauksia kasvavaan tahtiin. Oleellista olisi saada kannattavuuskehitys paranemaan, se ratkaisee myös kurssikehityksen. Robitin pitäisi jatkossa keskittyä markkinoimaan tuotteiden ominaisuuksia ja niiden tuomia etuja, eikä kilpailla hinnalla, kuten tähän asti on tehty.

3 tykkäystä

Tämä hinnalla kilpailu on vähän haitannut ajatuksena minuakin, toki hetkellisesti markkinaosuuden kasvattamisen vuoksi ok. Vaan “siivoaakohan” uusi tj vielä pöytää puhtaaksi, menisi vielä vanhan johdon piikkiin.

Mutta positiivista kehitystä on tapahtunut monin tavoin siitä, kun viimeksi kurssi oli täällä 2 euron kieppeillä.

4 tykkäystä

Loistotulos Robitilta! Kannattavuudessa saavutettiin tavoite 13% EBITDA.

…

1.4.–30.6.2022 lyhyesti

- Liikevaihto 31,0 miljoonaa euroa (25,1), kasvua 23,7 prosenttia

- EBITDA 4,1 miljoonaa euroa (1,9)

- EBITDA 13,1 % liikevaihdosta (7,4 %)

- EBITA 2,8 miljoonaa euroa (0,7)

- Liiketulosprosentti (EBIT) 8,4 % liikevaihdosta (1,8 %)

- Katsauskauden tulos 2,1 miljoonaa euroa (-0,2)

- Liiketoiminnan nettorahavirta 1,4 miljoonaa euroa (-2,4)

19 tykkäystä

Robit ylitti tuloksen osalta Erkin ennusteet melko hulppeasti. ![]()

Q2 tulos oli yhtä iso kuin Inderesin koko vuoden tulosennuste 2,6m€ ja ylitti Q2 ennusteen yli 400%. Hauska nähdä millaisia suosituspäivityksiä huomenna nähdään ja mitä itse kertovat tiedotustilausuudessa kahdelta tänään.

20 tykkäystä

Mahtava tulos kyllä Robitilta. Ainut asia mitä mietin on se, että kuinka kestävällä tasolla tämä tulosparannus on? Mikäli on kestävällä tasolla, niin osakkeella on kyllä vahva nousupotentiaali. Toki Ekin ennusteetkin edellyttää ensi vuodelle merkittävää tulosparannusta.

4 tykkäystä