Mahtava tulos kyllä Robitilta. Ainut asia mitä mietin on se, että kuinka kestävällä tasolla tämä tulosparannus on? Mikäli on kestävällä tasolla, niin osakkeella on kyllä vahva nousupotentiaali. Toki Ekin ennusteetkin edellyttää ensi vuodelle merkittävää tulosparannusta.

4 tykkäystä

Hyppäsin tänään itse Robitin kelkkaan. Katsoin webcastin ja uuden johdon esiintyminen vakuutti. Jäi sellainen kuva, että hinnoittelumalliin tehdyt muutokset alkavat toimimaan ja markkina on edelleen suotuisa. Eihän tämä tosiaan arvostuksellaan päätä huimaa, jos kannattavuuskäänne etenee. Kasvua kaikilta markkina-alueilta, mikä myös positiivista.

11 tykkäystä

Melko varovaisia suositusmuutoksia; Inderes ja Carnegie kumpikin nostivat targetin “vain” 3,30€:oon ennätystuloksen ja -liikevaihdon myötä. Melko varovaiselta vaikuttaa IMO.

3 tykkäystä

Moro Sheikki, ottamatta tietenkään kantaa Carreen on oma ajatukseni ollut, että Q2 oli vasta ensimmäinen ja samalla poikkeuksellisen kannattava vartti. Yhtiö itsekin totesi, että Q3:lla tulee vielä läpi kustannusnousuja jotka omassa hinnoittelussa oli jo huomioitu etupeltoon. Lue: Q3:n ja vielä Q4:n marginaalit jäävät alle Q2:n vaikka historialliseen tasoon nähden hyviä ovatkin. Ja yläriviltä häviää vuoden loppuun mennessä Venäjän-liiketoiminta, jota Q2:lla vielä oli mukana. Summa summarum: luottamuksen palautuminen konsistenttiin tuloksentekoon ja kannattavuustasoon vaatii vielä hieman lisäaikaa ja -näyttöjä. Ja siksi tietty varovaisuus omassa optimismissa on yhä tarpeen. T. Eki.

17 tykkäystä

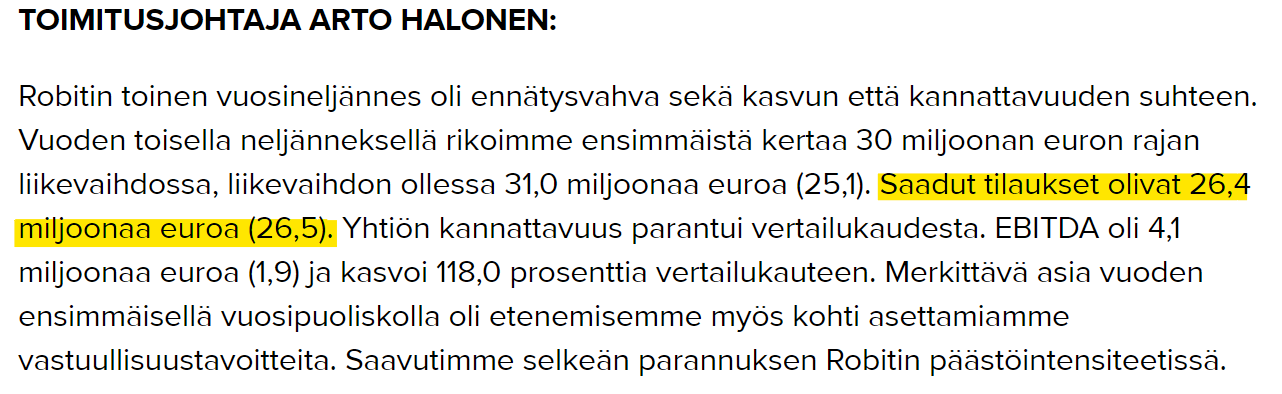

Lisäisin vielä, että ainakin itselleni saatujen tilausten kehitys oli pettymys,

Onkohan nämä lähtijät ollut myynnin puolelta kun tilauskanta ei ole kasvanut?

Tuloksenteko ja kannattavuustason pitäminen vaatii vielä näyttöjä, mutta näitäkin tärkeämpänä asiana pitäisin tulevan tilauskannan kehittymisen. Sieltä se liikevaihto kuitenkin lopulta tulee.

1 tykkäys

Moro @Erkki_Vesola,

Voisitko hieman avata logiikkaa, miksi seurannan aloitus raportin yhteydessä näillä ennusteilla tavoitehinta oli 4,4 euroa

ja näillä nykyisillä ennusteilla tavoitehinta on 3,3 €?

Meinaan, että eihän tulosennusteet ole seurannan aloituksen jälkeen tullut noin paljoa alaspäin, mitä tämän hetkinen tavoitehinnan lasku antaa ymmärtää? Toisin sanoen, miksi nyt ollaan niin paljon varoivaisemmalla linjalla liikkeellä?

5 tykkäystä

Tässä varmaan kävi niin että moni odotti hyvän osarin jälkeen tavoitehintaan reilun korotuksen, ja ostoja tehtiin eilen tähän peilaten. Nyt myyjinä on todennäköisesti tähän tavoitehintaan pettyneet. Itselle tämä osari oli puolestaan vahvistus siitä, että lapuista kannattaa pitää kiinni. Jos yhtään katsoo pidemmälle, niin arvon nousua voi olla luvassa. Ehkä tähän jätettiin mahdollisuus posiriiviselle yllätykselle tulevaisuudessakin, eikä heti rakenneta pilvilinnoja. Ainakin oma näkemys kirkastui merkittävästi.

4 tykkäystä

Niin en minäkään tästä pikavoittoja ole hakemassa. Ihmettelen vain tavoitehinnan pientä korotusta suhteessa seurannan aloitus raporttiin, jossa tulosennusteet eivät merkittävässä määrin poikkea tästä uusimmasta. Voi toki olla, että tuottovaatimus on noussut, ja sitä kautta tavoitehinta ja hieman lisää varovaisuutta niin äkkiäpä se targetti tulee alaspäin. Tässä on kyllä mielestäni eväitä aika hyvälle double effectille tuloskasvun ja kertoimien venymisen kautta. Kurssi on silloin jotain aivan muuta kuin 2,75 €.

3 tykkäystä

Yleinen markkinaympäristö on muuttunut ja geopoliittiset riskit kasvanut. Muutos on ollut nopea ja uudessa ympäristössä aikaisemmat kertoimet eivät ole enää oikeutettuja. Tämä ei koske vain Robittia vaan tämä sama muutos on nähtävissä yleisesti eri osakkeissa.

Robitin juna tuntuu nyt etenevän oikeilla raiteilla, heillä on hyvät tuotteet ja paketti tuntuu olevan kasassa. Nyt vain tarvisi saada lisää myyntiä ja näyttöä siitä, että kulut pysyvät kurissa.

Markkina elää hetkessä ja syitä myydä on yhtä monta kuin myyjiäkin. Tälläisillä asioilla kuten tavoitehintojen muutoksilla tuskin on juurikaan merkitystä kurssin kehitykseen. Enemmänkin tämä vaikuttaa siltä, että osa alemmilta tasoilta ostaneista kotiuttaa nyt 10% voittojaan. Tämä on ihan normaali reaktio tälläisen vähän isomman nousun jälkeen. Ei näille asioille kannata antaa painoarvoa, sillä pitemmässä kuvassa näillä ei ole mitään merkitystä.

Ei kannata liikaa uhrata ajatusta tavoitehinnoilla ja on parempi keskittyä yritykseen ja sen toimintaan. Kohta Erkki arpoo uudelleen seuraavat tavoitehinnat 12kk ja nämäkin antavat vasta suuntaa sinne +60kk päähän. ![]()

5 tykkäystä

Aki Pyysingin viimeisimmän blogin jälkeen aloin miettimään että oliko kaikilla ennen osaria ostaneilla puhtaita jauhoja pussissaan. ”Suomen markkinoilla rehottava sisäpiirikauppa, johon kukaan ei koskaan puutu, oli yksi tärkeistä syistä, miksi hylkäsin aktiivitreidauksen ja siirryin pokeriammattilaiseksi . Pokeripöydässä jaetaan pitkällä juoksulla kaikille samat kortit, osakemarkkinoilla toiset tietävät enemmän kuin toiset.”

To 4.8 2,27€

Pe 5.8 2,35€

Viikonloppu ja ihmiset tapaa toisiaan enemmän, tieto Robitin tuloksesta siirtyy suullisesti.

MA 8.8 2,59€ +0,24 10,2%

TI 9.8 2,89€ OSARI +0,30 11,5%

KE 10.7 2.74€ -0,15 -5,19%

Saappaanvartta tyhmempikin sisäpiirikauppias olisi tehnyt alkuviikosta vähintään 0,5€ per osake. Toivottavasti ei kuitenkaan ollut niin hönö mitä Solidiumin sisäpiirikauppias joka teki avokin ja isän nimissä kauppaa ja murtui poliisikopissa nopeasti.

En sano mitään mutta outoa on. Varsinkin kun kyseessä on nakkikioski jonka pörssikäytännöt tuskin ovat samalla tasolla mitä esim Nokiassa. Päivän lasku ja voittojen kotiuttaminen haiskahtaa siltä että kyseessä oli lyhytaikainen sijoitus.

7 tykkäystä

Aamulehdessä ihan kattava juttu Robitista, sopivan positiivisella otteella tehty. Jos joku osaa sen linkata tänne, niin kiitos. Yhtiö on selkeästi saanut kiinni punaisesta langasta, ja tehdyt investoinnit uusiin tuotantotiloihin alkaa kantaa hedelmää. Suomalaiset eivät kovin usein tee numeroa onnistumisistaan, mutta tässä Aamulehden jutussa ylpeys omasta onnistumisesta ja tekemisestä näkyy terveellä tavalla. Kiitokset koko Robitin henkilöstölle hyvästä työstä. Itse on tullut oltua välillä hyvinkin negatiivinen, mutta luotto on taas kova.

4 tykkäystä

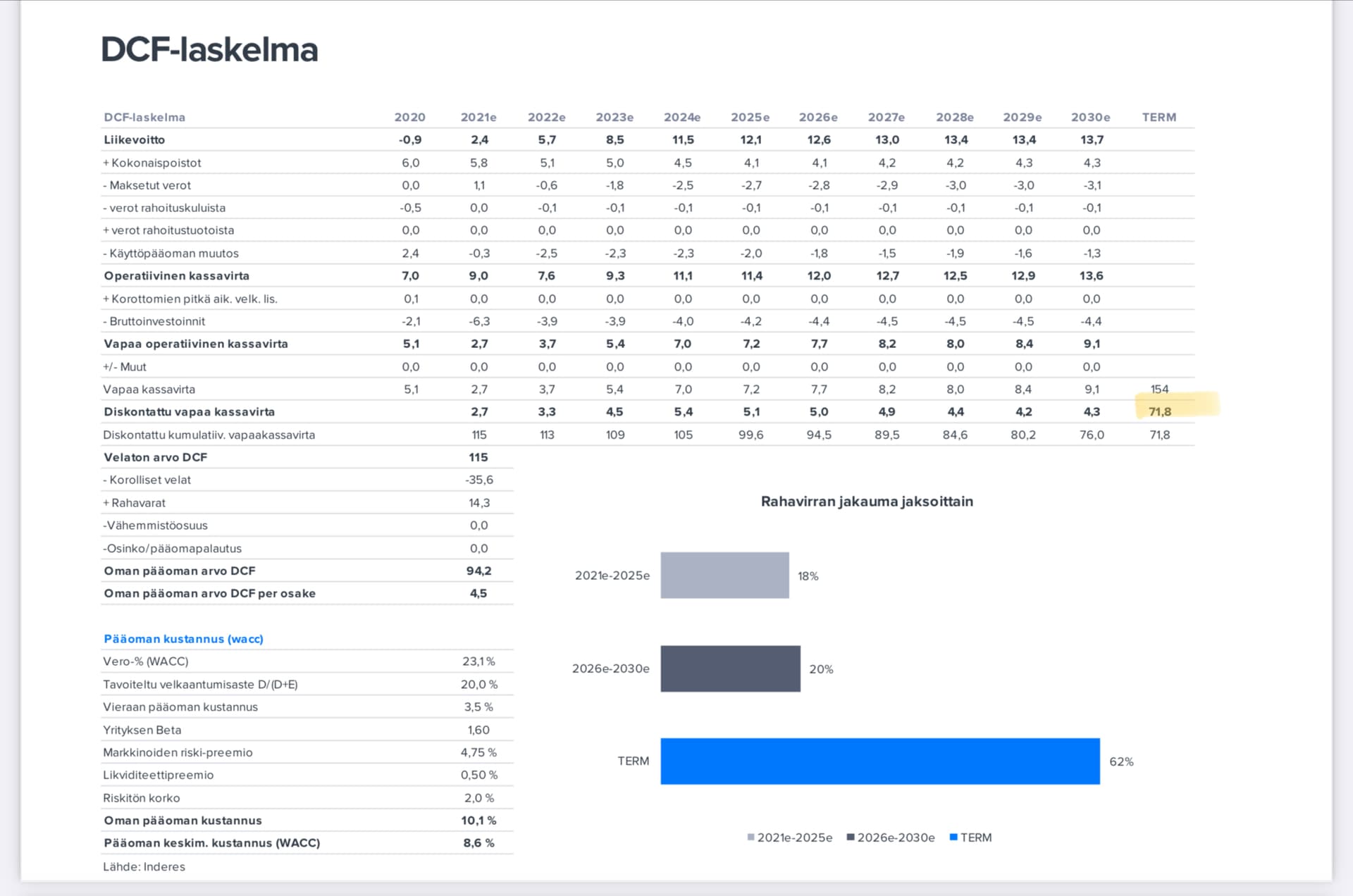

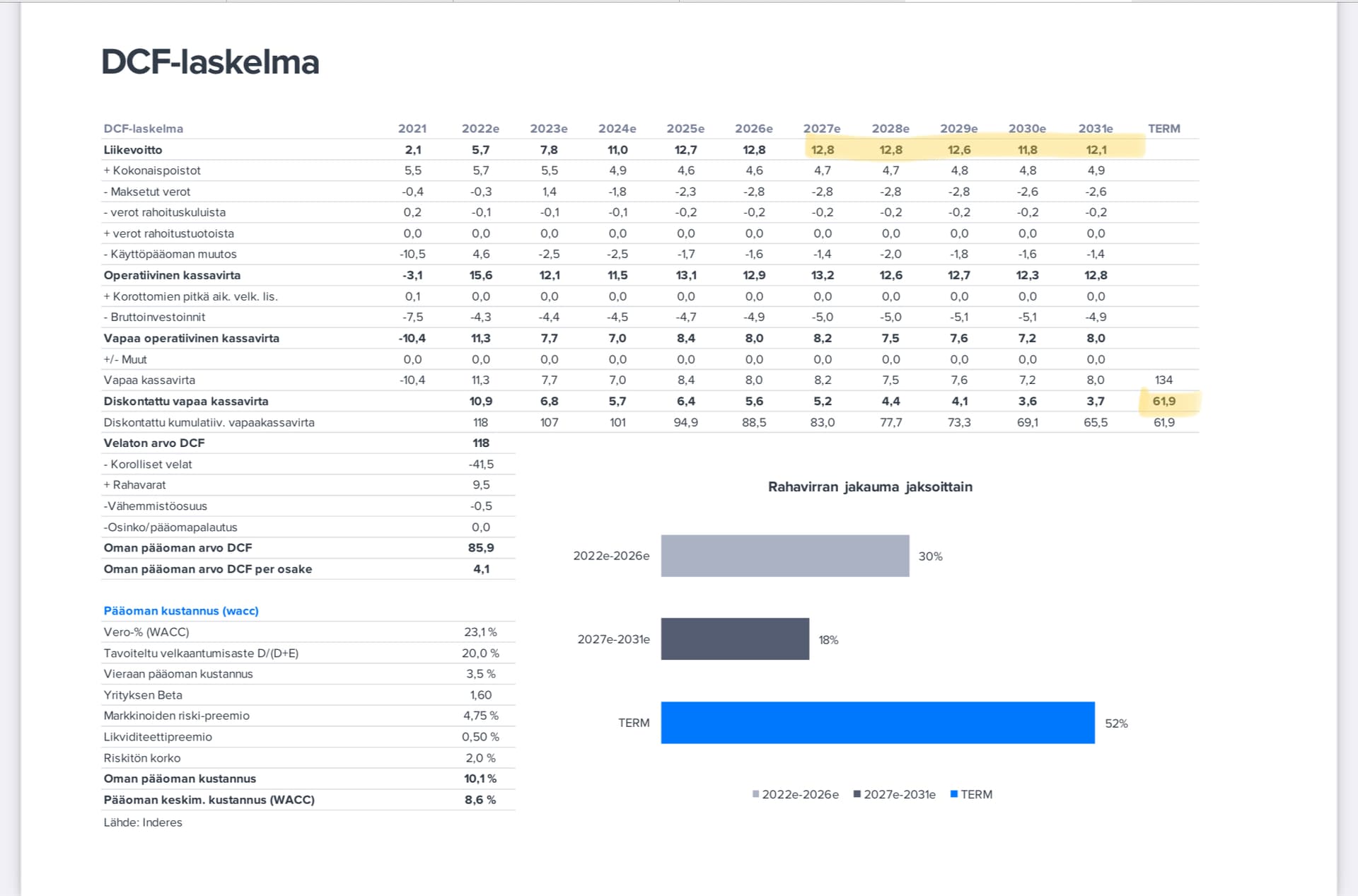

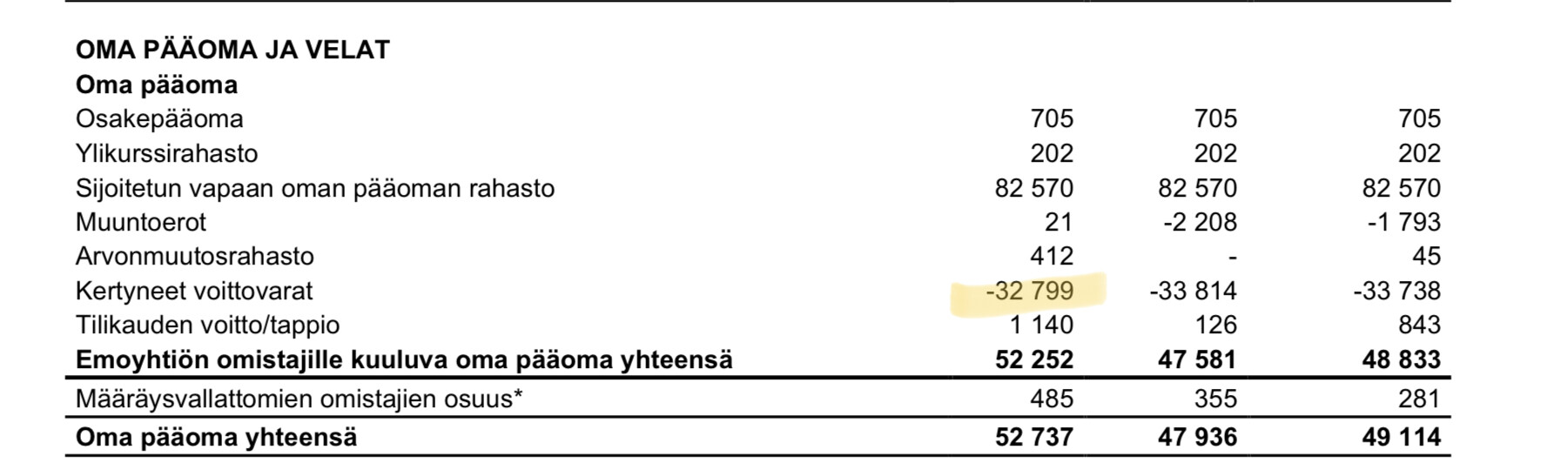

Jos katsotaan aloitusrapsaa ja uusinta H1/22 rapsaa, niin uuden rapsan DCF-laskelmassa liikevoitto taittuu laskuun 10-vuotisennusteen loppupuolella, ja terminaaliarvo on reilusti pienempi. @Erkki_Vesola ehkä voisi jossain vaiheessa tarkentaa syitä tähän, jos vain ehtii? ![]() Edit: bonuskysymys vielä Ekille: eikös nuo kertyneet tappiot pystytä tulevina vuosina hyödyntämään, jolloin tuloksesta ei makseta veroa niin kauan, kuin tappioita on hyödyntämättä?

Edit: bonuskysymys vielä Ekille: eikös nuo kertyneet tappiot pystytä tulevina vuosina hyödyntämään, jolloin tuloksesta ei makseta veroa niin kauan, kuin tappioita on hyödyntämättä?

Aloitusraportista:

H1/22 raportista

Robitin H1/22 rapsasta:

5 tykkäystä

6 tykkäystä

Voisiko johtua myös siitä että normaalisti kyseessä melko pienivaihtoinen osake, ja pienikin ostokertojen lisäys nostaa kurssia. Lisäksi osarin kahta puolta oli todennäköisesti pikavoittojen tavoittelijoita liikkeellä. Tämä selvinnee jossain vaiheessa. Toistaiseksi pidän oman foliohatun uunin pankolla, mutta hyvää pohdintaa.

Moro Sheikki ja muut, kiitos kysymyksistä. On totta, että Robitin DCF-mallissa pitkän aikavälin marginaalioletuksemme ovat alentuneet siitä, mitä ne syyskuun 2021 aloitusraportissa olivat. Tämä tietenkin heijastuu DCF-arvoon. Kyseessä on parametri, jossa on kaikkein eniten vipuvaikutusta DCF-arvoon ja sen arvioiminen yhtiölle, joka toimii syklisellä toimialalla ja jolla ei ole historiallisia näyttöjä kestävästä kannattavuustasosta on vaikeaa. Yhtiöllähän ei ole riittävää historiaa esim. syklin yli ulottuvan mediaanimarginaalin laskemiseksi. Robitin tapauksessa oletus pitkän aikavälin marginaaleista ehti alentua aloitusraporttia seuranneissa pettymyskvartaaleissa samalla kun odotukset Kiinan pitkän aikavälin kasvusta ja metallikysynnästä ovat tulleet alas. Samaan DCF-mallin antamaan lopputulokseen olisi voitu päätyä vain nostamalla tuottovaatimusta, mutta olen pitänyt pitkän aikavälin marginaaliodotusten leikkaamista Robitin arvonmuodostuksen dynamiikan kannalta selkeämpänä. Marginaaliodotusta voidaan tietenkin tulevaisuudessa nostaakin jos yhtiö kerää riittävästi näyttöä marginaalien stabiloitumisesta. Yksittäinen kvartaali ei tähän tietenkään riitä. Robitin veroista voin todeta keskustelleeni vähennyskelpoisista tappioista aika paljon yhtiön kanssa. Nykyisissä arvioissamme loput tappiot tulevat hyödynnetyiksi vuosina 2022-2025, jolloin konserniveroaste nousee 4,5 %:sta 19,5 %:iin. Vuodesta 2026 eteenpäin konserniveroaste on ”normaali” reilu 23 %. Terv. Eki

18 tykkäystä

Minäkin liittyin Robitin omistajien joukkoon. Tämähän on mielenkiintoinen lappu ja ostettuani huomasin, että se on herättänyt muissakin mielenkiintoa. Koitin vaalia tätä ostosta itselläni hissukseen, mutta yleisö on suorastaan vaatinut keskustelua asian ympäriltä.

Ketjussa pääsee mukavasti lähivuosien tapahtumien kehitykseen kiinni ja siihen, miksi muutkin ovat tätä lappua omistaneet. Kiitos kerätyistä infoista! Niistä sain itsekin uusia ideoita.

Siellä tosiaan yksi isompi rahasto on jäävuorena myymässä ja tarjoilee meille makoisaa ostopaikkaa pieni vaihtoisessa osakkeessa. Tarjoilee siis, jos olemme oikeassa. Jos tuo Fondita on nyt ainut, joka iskee lappua pihalle, niitä on vielä tarjolla jonkin aikaa.

Jos ei ole vielä seurannassa jollain, kannattaa asemoitua tyylikkäästi kytikselle ja alkaa tutustumaan osakkeeseen. Aika lepsusti hinta on tipahtanut koronaa edeltävälle tasolle, vaikka tuolloin yritys oli shoppaillut kalliilla jalansijaa maailmalta. Nyt alkaa integrointi ilmeisesti jo näyttämään hyvältä. Velkaa on jo lyhentynyt ja erilaiset panostustoimet lähteneet kääntämään tulosta oikeaan suuntaan. Mukaan pääsee vain samoihin hintoihin. ![]()

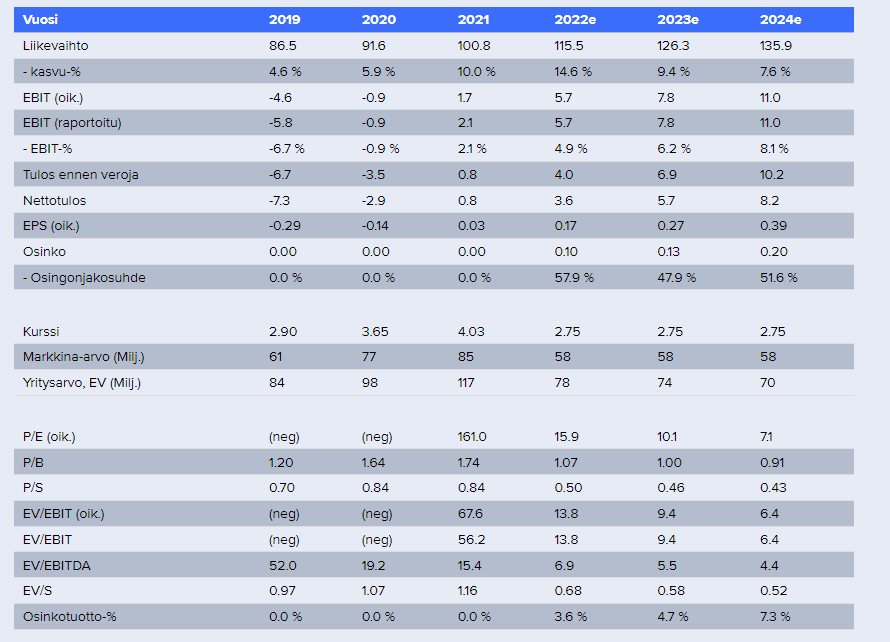

Nuo Inderesin analyysin kasvutavoitteet eivät vaikuta erityisen vaikeilta saavuttaa geopoliittisesta ja yleisestä markkinatilanteesta huolimatta. Päinvastoin.

Toki tekemisen meininkiä ja osaavaa porukkaa se vaatii. Sitä ei kasva kaikkialla, eikä sitä noin vain rekrytä. Ilmeisesti Robitilla ollaan tässäkin onnistuttu. Lempäälän tehtaan laajennus ja Etelä-Korean panostukset realisoituvat pikku hiljaa tänä vuonna.

Auttakaas nyt osakkeeseen tutustuvaa muutamassa asiassa.

Mitä tarkoittaa Inderesin analyysissa esille nostettu ”uusi hinnoittelumalli”, joka nostaa tulosennusteita. Se vaikutti mielenkiintoiselta.

Nykyisestä geopoliittisesta tilanteesta voi nähdä kahdenlaista kommentointia.

“Yhtiö itsekin totesi, että Q3:lla tulee vielä läpi kustannusnousuja jotka omassa hinnoittelussa oli jo huomioitu etupeltoon. Lue: Q3:n ja vielä Q4:n marginaalit jäävät alle Q2:n vaikka historialliseen tasoon nähden hyviä ovatkin. Ja yläriviltä häviää vuoden loppuun mennessä Venäjän-liiketoiminta, jota Q2:lla vielä oli mukana”

Sitten toisaalla

"Yhtiö on tunnistanut globaalit tekijät kuten Ukrainan sodan, raaka-aineiden ja logistiikan kustannusinflaation sekä potentiaalisen globaalin suhdannekehityksen heikkenemisen. Niiden ei uskota vaikuttavan merkittävästi yhtiön toimintaan vuonna 2022. "

Jos tuollaista sanotaan, antaa hieman huonon kuvan, mikäli Q3 aletaankin syyttämään inflaatiota, jos tulos sakkaa. Voisikohan ensimmäistä kommenttia avata hieman lisää.

14 tykkäystä

Tuotteiden hinnat sidotaan paremmin raaka-ainekustannusten nousuun eli on otettu käyttöön hintalisä joka lisätään tuotteen hintaan jos raaka-ainehinnat nousee.

1 tykkäys

Onko käytännössä siis hinnoitteluun merkattu raaka-aineen päivän pörssihinta, joka toimii indikaattorina ja jolla jaetaan hintojen nousun riskiä asiakkaan kanssa? Kaikkiin vai osaan hinnoista?

Tuo tapa taitaa toimia molempiin suuntiin. Ihan hyvä tapa.

Yksityiskohtia en tiedä miten se käytännössä tehdään. Jos kyseessä pidempiaikainen toimitussopimus niin luulisin että niihin sitten lisätty tuo raaka-aineiden hintalisäehto sopimukseen?

1 tykkäys