Norjalainen Aker ASA on viime aikoina onnistunut irroittamaan liiketoiminnastaan palasia, ja listaamaan niitä pörssiin. Aker Horizons (Firman prese) on näistä uusin seikkailu.

Tällä kertaa emoyhtiöstä on irroitettu sijoitusyhtiö, joka harjoittaa omien portfolioyritystensä aktiivista kehittämistä Akerin pitkän kokemuksen ja synergiaetujen turvin. Firma keskittyy yrityksiin, joiden liiketoiminta liittyy uusiutuviin energianlähteisiin ja kasvihuonepäästöjen vähentämiseen. Pallopositiivista sijoittamista.

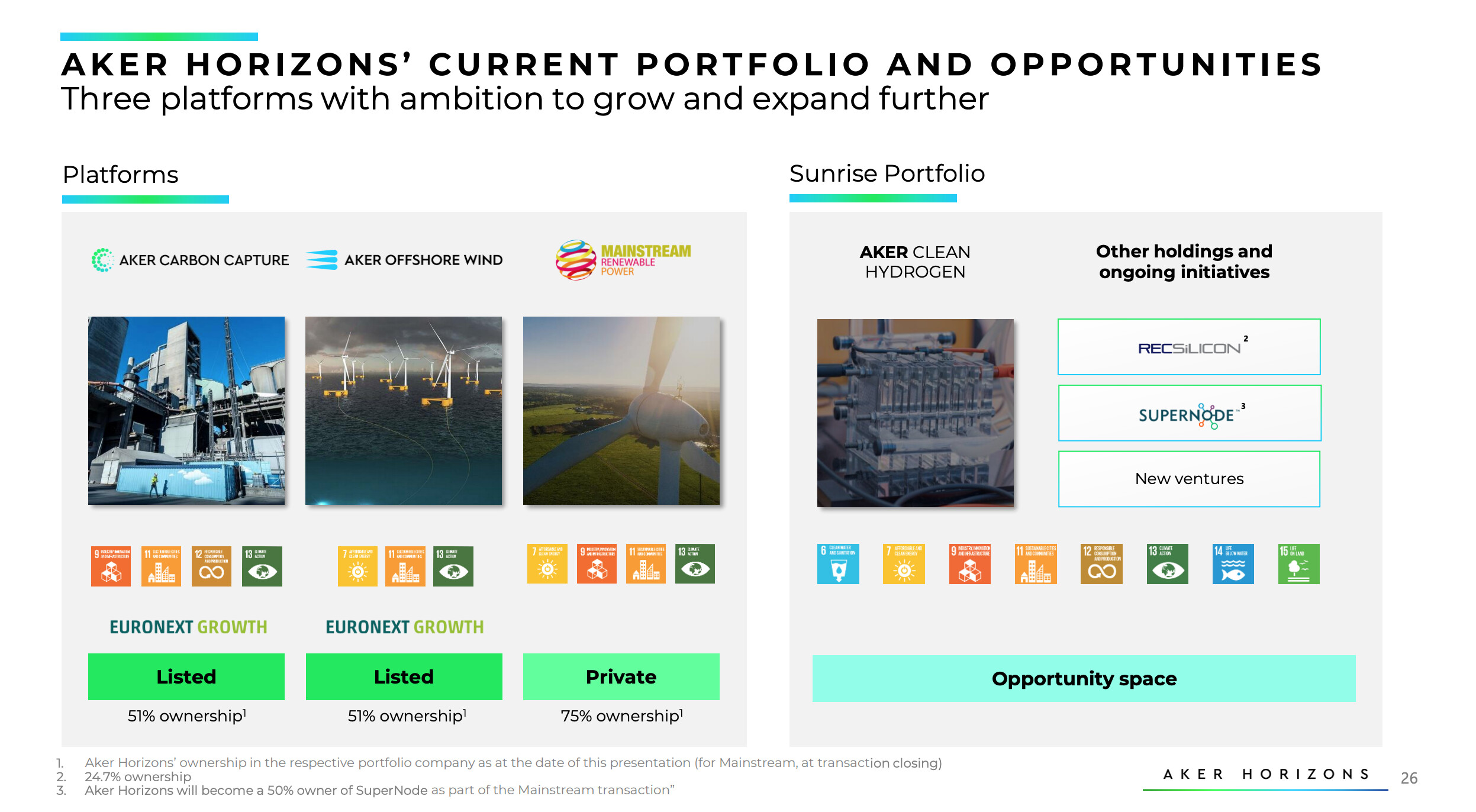

Nykyisestä portfoliosta löytyy sekä tutumpia listattuja firmoja, että listaamattomia yrityksiä, osien summa näyttää ihan hyvältä:

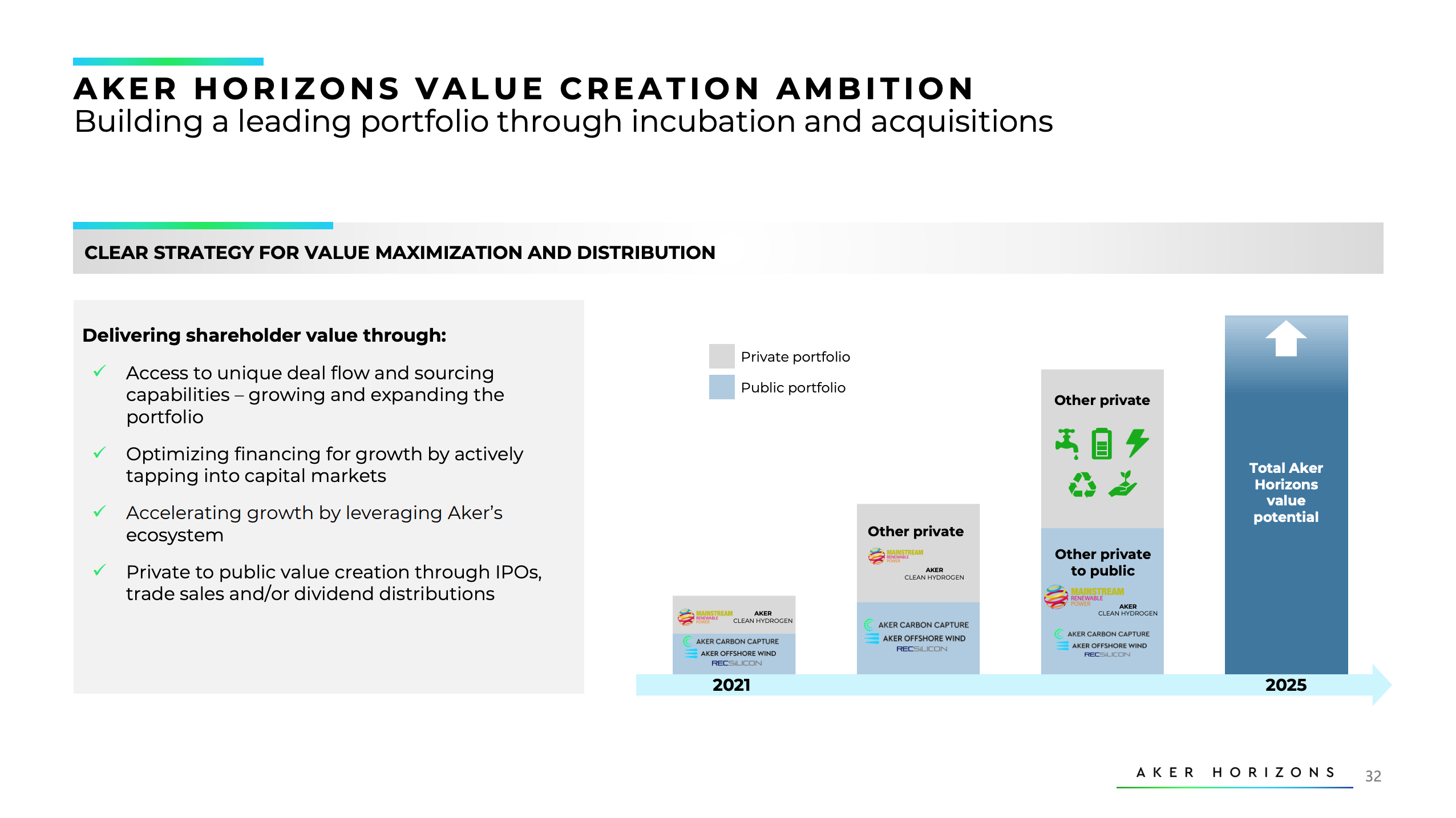

Tarina yksinkertaistettuna on ostaa ja kehittää firmoja. Ja jossain vaiheessa ottaa sitten exit joko (osittaisen) listaamisen tai myymisen muodossa. Kuten presen kalvossa on kuvattu, seuraavaksi olisi tarkoitus listata Aker Clean Hydrogen ja Mainstream:

Muut Akerin spinoffaamat hankkeet ovat saaneet hyvän lähdön pörssissä ja nyt toimintaa varten on perustettu oma yhtiö. Mielenkiinnolla tulen seuramaan tätä tarinaa.

Onkohan tuon Clean Hydrogenin ipossa jo vähän viisastuttu Everfuelin ja Horizont energyn jälkeen, vai tullaanko taas näkemään satojen prosenttien startti.

Aker Offshore Wind made progress in its portfolio of development projects and prospects during the fourth quarter, as the company also took steps to strengthen its competitive position in the floating wind industry.

Aker Offshore Wind saw its portfolio develop favorably during the final three months of 2020, supported by operational developments in the consortia the company is part of. The company is currently part of projects or prospects in the following four countries: Norway, Scotland, South Korea and the US.

“We are pleased to have made progress across our portfolio during the fourth quarter,” said Astrid Skarheim Onsum, Chief Executive Officer of Aker Offshore Wind. “The activities related to developing the portfolio and the organization are progressing according to plan, which is also reflected in the reported financial figures.”

Aker Offshore Wind seeks to enter partnerships and collaboration to realise its goal of reducing LCoE (levelized cost of energy) in offshore deepwater wind power production.

During the fourth quarter, Aker Offshore Wind increased its ownership in Principle Power Inc (PPI) to about 47 percent. Aker Offshore Wind will look to actively support PPI to accelerate the industrialization of floating wind.

Financial results and outlook

Revenue for the quarter was NOK 1.5 million and EBITDA (Earnings before interest, tax, depreciation and amortisation) was negative NOK 45.3 million. The cash balance at the end of the quarter was NOK 474.5 million.

Aker Offshore Wind expects to make further progress on its portfolio of projects and prospects during 2021. The company is currently in the process of preparing bids for the offshore wind processes in Norway and Scotland, which are expected to be submitted in 2021.

After the end of the fourth quarter, Aker Offshore Wind entered into a cooperation agreement with Statkraft, Europe’s largest producer of renewable energy, to explore possibilities for collaboration on offshore wind power projects on the Norwegian Continental Shelf.

Ei mitään uutta tai mullistavaa, kehitys jatkuu. 2021 prioriteetit Q4 2020 webcastistä:

Todella mielenkiintoinen kokonaisuus, lähdin messiin. Tulee mukava fiilis kun omistaa yhdessä paketissa noin monta mielenkiintoista firmaa. Ehkä 1 niistä joku tulevaisuuden voittaja?

IPO- päivänä koitin laskeskella, että mitä maksetaan vesilasin “tyhjästä” osasta, eli paljonko on kurssi- (Aker Offshore Wind mcap0,51+ Carbon capture0,51+ Mainstream*0,75) ja sain tulokseksi melko paljon preemiota. Tai vaihotehtoisesti arvoa noille portfolion muille yhtiöille.

Haastehan on se, että noille listaamattomille osille on aika haastava määrittää arvoa. Mainstreamista oli sentään 900M€ kauppahinta pohjaksi, Rec:ille se löytyy myös. Muut pitää ihan vaan arvata. Toisaalta kai se markkina tekee sen kaikkien puolesta joka päivä.

Ite suhtaudun tähän lähinnä kääpiö-ETF:nä tuotto-osuutena ja halusin ennen kaikkea nähdä, että tuleeko tähän samanlainen kurssipiikki kuin melkein kaikkiin norjalaisiin viherosakkeisiin 1-3kk IPO:sta

Jos Horizon omistaa 50% luokkaa yhtiöistä, eli 50% osakkeista, niin sehän on enemmistöomistaja ja määrää miten yhtiötä kehittetään ja miten varoja jaetaan. Lisäksi, kun markkina-arvo on noussut korkealle, niin irtaantuminen yhtiöstä hyvään hintaan tuo riihikuivaa.

Suurimpana kysymyksenä pohdin itse sitä, löytääkö yhtiö pitkän päälle uusia kohteita, kun nykyisistä irtaannutaan. Nythän on buumia vihreissä yhtiöissä, mutta tilanteen tasantuessa uusia kohteita ei löydy välttämättä “tarjottimella”.

Samaa olen itsekin miettinyt, Yritys on erittäin mielenkiintoinen, mutta tarjolla ei ole oikein mitään fundalukuja, joiden perusteella markkina-arvon halpuutta/kalliutta voisi lähteä tarkemmin arvioimaan.

Itsekkin tuossa illalla itsekseni mietiskelin tätä “osien summaa” ja Aker Horizonin markkina-arvoa joka viimeisimmällä päätöskurssilla on 18,0265 B Nok

Horizonin listatut omistukset: Aker Offshore Wind (51%) = 2,11191 B Nok Aker Carbon Capture (51%) = 4,33041 B Nok Aker Clean Hydrogen (74-77%) = 6,598125 B Nok REC Silicon (24,7%) = 1,489163 B Nok

Listattujen omistusten arvo ~ 14,53 B Nok

Listaamattomat osat: 6,75B + Rainpower jos olettaa Mainstreamin+SuperNoden markkinarvon olevan Horizonin maksama kauppahinta. Mainstream Renewable Power (75%) ? Rainpower 100% = ? SuperNode 50% = ?

“Osien summa” = 14,53+6,75= 21,28B Nok ~ 36,64 Nok osakkeen arvoksi eilisillä päätöskursseilla. Ottakaa nämä luvut kuitenkin varauksella, sillä en ole tarkastanut niitä.