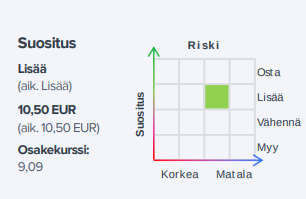

Op muutti Lisää → Osta. Tavoitehinta 10,5e->12e

4 tykkäystä

Nopeat liikkeet; vajaa 2 viikkoa sitten OP:n tavoitehinta laski ja nyt nousee taas jopa edellistä korkeammaksi. ![]()

Voisitko muuten @Matias_Arola vielä hiukan avata miksi lähdet toiseen suuntaan? Ymmärrän toki että kustannusten nousu on ikävä, mutta tuotot näyttävät kuitenkin nousevan huomattavasti ripeämmin, ainakin Q1:n perusteella. Yritän siis ymmärtää millä tavalla näkemyksesi poikkeavat Dansken ja OP:n näkemyksistä.

10 tykkäystä

Kannattaa muistaa tavoitehinnoista, että dansken target kuvastaa käypää arvoa, inden tavoitehinta taas analyytikon veikkausta mikä kurssi on vuoden päästä.

1 tykkäys

Inderesin näkemys eroaa OP:sta mielestäni näissä kohdin:

-

Inderes ennustaa korkokatteesta saatavat tuotot pienemmiksi 2024 sekä 2025 kuin OP

-

Inderes ennustaa 2024 ja 2025 henkivakuutusneton OP:ta pienemmäksi

-

Inderes ennustaa 2024 ja 2025 kulut aavistuksen OP:ta suuremmiksi

Yllä olevia ei riitä kompensoimaan se, että Inderes ennustaa 2024 ja 2025 palkkotuotot OP:ta korkeammiksi

Inderes uskoo varainhoidon kasvaviin palkkiotuottoihin OP:ta enemmän mutta muilta osin on OP:ta pessimistisempi tulevaisuuden näkymistä

7 tykkäystä

Uusi toimitusjohtaja nimitetty.

Aleksi Lehtonen siirtyy Aktiaan Nordeasta, jossa hän on toiminut Suomen pk-yritysasiakkaista vastaavana johtajana vuodesta 2018 ja samanaikaisesti hallinnollisessa Nordean Suomen-maajohtajan roolissa vuodesta 2022 lähtien. Lehtosella on yli 24-vuotisen Nordea-uransa aikana ollut myös useita johtotehtäviä Nordea Markets -yksikössä, jossa hän on vastannut muuan muassa riskienhallinta- ja sijoitustuoteratkaisuista.

”Olemme erittäin tyytyväisiä hakuprosessin lopputulokseen, sillä Aleksi Lehtonen on paras mahdollinen valinta Aktian uudeksi toimitusjohtajaksi. Aleksi on monipuolisen työhistoriansa myötä osoittanut paitsi eri liiketoiminta-alueiden ymmärrystä, myös vahvaa kokonaisuuksien ja yhteistyön hallintaa. Tämän näemme erityisenä vahvuutena Aktian tulevaisuudelle. Aktia on viime vuosien aikana läpikäynyt suuren strategisen muutoksen varainhoitajapankiksi. Määrätietoinen työmme strategian toteuttamiseksi jatkuu, mutta liiketoiminnan kasvun ja kannattavuuden osalta tahtia tulee kuitenkin nyt parantaa” Aktian hallituksen puheenjohtaja Lasse Svens sanoo.

8 tykkäystä

Ilmeisesti joku “kilpailukielto soppari” kun aloitus on mahdollisesti noin kaukana.

1 tykkäys

Tämä ketju on ollut kaksi kuukautta hiljaa. ![]()

Alla on Saulin ja Matiaksen ennakkokommentit, kun Aktia julkaisee Q2-raporttinsa keskiviikkona.

Aktia raportoi Q2-tuloksensa keskiviikkona kello 8.00. Odotamme yhtiön tuloskunnon jatkaneen vahvistumistaan edellisneljänneksestä ja ennustamme vertailukelpoisen liikevoiton asettuneen Q2:lla 24,7 MEUR:oon. Uskomme tulosraportissa annettavien näkymien olevan pääsävyltään positiivisia ja odotamme yhtiön toistavan myös selvää operatiivista tulosparannusta koskevan ohjeistuksensa. Aktian Q2-webcastia voi seurata keskiviikkona kello 10.30 alkaen inderesTV:stä.

6 tykkäystä

Aktia Pankki Oyj:n puolivuosikatsaus 1.1. ‒ 30.6.2023: Korkokate jatkoi vahvaa kasvuaa n

Huhti-kesäkuu lyhyesti

- Korkokate kasvoi 31 % viime vuodesta ja oli 33,8 (25,8) milj. euroa.

- Nettopalkkiotuotot laskivat 4 % viime vuodesta ja olivat 30,4 (31,6) milj. euroa. Positiiviset nettomerkinnät olivat 73 milj. euroa.

- Henkivakuutusnetto oli 5,7 (34,9) milj. euroa. Uuden IFRS 17 -raportointistandardin mukaisiksi oikaistut vuoden 2022 vertailuluvut sisältävät merkittäviä positiivisia markkina-arvon muutoksia, mikä vaikeuttaa vertailua huomattavasti.

- Liiketoiminnan vertailukelpoiset kulut pysyivät viime vuoden tasolla ja olivat 42,2 (41,8) milj. euroa.

- Liiketoiminta kehittyi yhtiön odotusten mukaisesti, mutta raportointiteknisen muutoksen (IFRS 17) takia vertailukelpoinen liikevoitto laski 26,5 (49,7) milj. euroon. Viime vuoden toisen neljänneksen vertailukelpoinen liikevoitto silloisen laskentastandardin mukaan raportoituna oli 24,7 milj. euroa.

- Luottotappiovaraukset olivat edelleen hyvin maltilliset -1,3 milj. euroa.

Tammi-kesäkuu lyhyesti

- Korkokate nousi 29 % viime vuodesta ja oli 65,6 (50,9) milj. euroa.

- Nettopalkkiotuotot laskivat 4 % viime vuodesta ja olivat 60,6 (63,0) milj. euroa.

- Henkivakuutusnetto oli 12,9 (56,3) milj. euroa. Uuden IFRS 17 -raportointistandardin mukaisiksi oikaistut vuoden 2022 vertailuluvut sisältävät merkittäviä positiivisia markkina-arvon muutoksia, mikä vaikeuttaa vertailua huomattavasti.

- Liiketoiminnan vertailukelpoiset kulut nousivat 3 % ja olivat 87,9 (85,1) milj. euroa. Inflaatio ja tiettyjen IT-toimintojen ulkoistaminen nostivat IT-kuluja.

- Liiketoiminta kehittyi yhtiön odotusten mukaisesti, mutta raportointiteknisen muutoksen (IFRS 17) takia vertailukelpoinen liikevoitto laski 50,1 (85,3) milj. euroon.

Näkymät 2023 (ennallaan)

Aktian vuoden 2023 vertailukelpoisen liikevoiton odotetaan olevan selvästi korkeampi kuin vuonna 2022 (henkivakuutusliiketoimintaa koskevan aiemmin käytetyn kirjanpitostandardin mukaisesti) raportoitu 65,2 milj. euroa.

Näkymät on laadittu seuraavien odotusten pohjalta:

- Korkokatteen odotetaan olevan huomattavasti korkeampi kuin vuonna 2022.

- Palkkiotuottojen odotetaan kasvavan hieman vuonna 2023.

- Henkivakuutustoiminnan odotetaan kehittyvän vakaasti. Tulokseen vaikuttavat kuitenkin markkina-arvojen muutokset. Uuden IFRS 17 -raportointistandardin mukainen vuoden 2022 oikaistu tulos on poikkeuksellisen korkea kirjanpitoteknisen muutoksen takia.

- Liiketoiminnan kulujen odotetaan pysyvän vuoden 2022 tasolla tai nousevan jonkin verran, erityisesti kohonneesta inflaatiosta ja IT-ulkoistusten käynnistyskuluista johtuen (päivitetty, aiemmin: odotetaan pysyvän vuoden 2022 tasolla).

- Luottotappiovarausten odotetaan pysyvän vuoden 2022 tasolla.

6 tykkäystä

Matiaksen kommentit Q2 tuloksesta:

7 tykkäystä

Sanoisin, että olen pitkästä aikaa positiivisesti yllättynyt Aktiaan. Taalerin varainhoidon hankinta ei sujunut odotusten mukaan, kohonneilla koroilla kesti kohtuuttoman kauan vaikuttaa Aktian tulokseen ja kulut näyttivät riistäytyvän kokonaan käsistä. Mutta onneksi nyt 2023/Q2 kulut onnistuttiin pitämään aisoissa. Hyvä asia tuossa on, että kulut kertovat mielestäni yhtiön toiminnasta eivätkä (tietääkseni) niinkään markkinoiden toiminnasta.

Toivottavasti pystyvät pitämään kulut alhaalla. Hyvä tulos mielestäni.

Luottotappiovaraukset olivat myös odotetusti lähes olemattomat. ![]()

12 tykkäystä

Olikos tuossa rapsassa jotain negatiivista, kun yleisenä nousupäivänä kurssi melkein prosentin miinuksella? Pankeistakin esim. Nordea noin +1,5 % tällä hetkellä…

1 tykkäys

Aktian Q2/2023 oli vahva ja löi taas Inderesin ennusteet. Kurssi laskee taas kerran. Nouseva tulos & laskeva kurssi siis - vielä jonain päivänä tästä tulee hyvä sijoitus. ![]()

8 tykkäystä

Odottavan aika voi olla pitkä. Viimeisen viidentoistavuoden tuotto tullut pelkästään osingoista ![]()

Aktia saattaa olla Hexin Ikimörnijä-kuningas ![]()

11 tykkäystä

Tässä on Kasperin ja Saulin ennakkokommentit, kun yhtiö julkaisee tuloksensa torstaina. ![]()

Odotamme Aktia tuloksen jatkaneen kasvuaan edellisneljänneksestä korkokatteen vetämänä. Uskomme tulosraportissa annettavien näkymien olevan pääsävyiltään positiivisia ja odotamme myös yhtiön toistavan selvää operatiivista tulosparannusta koskevan ohjeistuksensa. Aktian Q3-webcastia voi seurata inderesTV:stä torstaina kello 10.30 alkaen.

Aktialta eilen ilmoitus muutosneuvottelujen aloittamisesta ja toimintojen uudelleenjärjestelyistä.

1 tykkäys

Aktian Q3/2023:

Inderesin kommentti Aktian Q3/2023:

7 tykkäystä

Maistuu kyllä tulos oikein kivasti. Muutosneuvotteluilla kun saadaan vähän vielä läskiä pois niin hyvä tulee.

Edit: Onpa ihan kauheeta toimarin rallienglantia tuo info ![]()

6 tykkäystä

Kasper ja Sauli ovat tehneet uuden yhtiöraportin Aktiasta. ![]()

![]()

Aktia julkaisi odotuksiamme vahvemman Q3-tuloksen. Vahvan kehityksen taustalla oli rajusti noussut korkokate sekä erinomaisesti onnistunut kuluhallinta. Lähivuosien tulosennusteemme ovatkin hieman nousseet näiden seurauksena.

https://www.inderes.fi/fi/research/tuloskehitys-jatkuu-vahvana

EDIT:

Ja tässä olisi vielä aamarikommentit. ![]()

6 tykkäystä

Talousjohtaja myi ja hallituksen vpj ostanut Aktiaa. Aika ristiriitaista tämä, mitäköhän mahtaa olla taustalla?

1 tykkäys

Myynnille voi olla monia eri syitä: lainan maksu, keittiöremppa, Teslan vaihto, tympääntyminen sivuutukseen tj-valinnassa, yms.

Ostolle yleensä mainitaan vain yksi syy: hakea tuottoa rahalleen ja luottaa, että nyt on hyvä paikka ostaa osaketta.

4 tykkäystä