@Matias_Arola & @Sauli_Vilen : millaisia ajatuksia teillä on Aktiasta tällä hetkellä? Onko tapahtunut muutoksia viime aikoina?

Viimeiset 3 kuukautta ovat olleet melko brutaalia osakkeen kurssin suhteen: Aktia -14,3% vs. -1,8% OMXH25GI vs. -1,8% Nordea vs. -1,4% Ålandsbanken vs. +5,0% OmaS. Ansaitseeko Aktia todellakin tällaista pudotusta? Tietävätkö markkinat jotain, mitä me emme?

Inderesin ennusteiden perusteella Aktia alkaa jo olla screaming buy -tasolla. 2023E: P/B <1,0x, ROE lähellä 12%, P/E 8,5x ja DPS 7,1%. Ja 2023–2025 kasvava EPS, kasvava DPS, nouseva ROE… Pelkästään osinkoennuste on indeksituoton tasolla. Onko tässä koira haudattuna?

Matiaksen ja Saulin lyhyet kommentit Aktiasta voi kuunneella tuoreesta Podcastistä ja tuosta tuskin mielipiteet ovat muuttuneet. Pankkisektori Podcast

“Viime vuosi jäi heikoksi ja odotuksissa on, että tulos paranee selvästi 2023 ja ajurina korkokatten kasvu.

Rima on matalalla, joten ok suorituksella Aktia tekee hyvää tulosta suhteessa nykyiseen”

Kuten @JukkaM tuossa sanoi, niin käsiteltiin Aktiaa lyhyesti meidän pankkipodissa. Meidän näkemys Aktian isosta kuvasta on ennallaan: Vuosi 2022 jäi heikoksi ja kuluvana vuonna tuloksen pitäisi parantua selvästi. Valuaatio ei päätä huimaa, eikä rima tämän osalta ole asetettu korkealle. Päivänselvää on, että yhtiöstä pitäisi saada selvästi nykyistä enemmän irti, etenkin varainhoidon osalta. Pankkitoiminta tulee saamaan merkittävää tukea korkokatteesta ja sen pitäisi näkyä numeroissa tästä vuodesta lähtien. Meidän mielestämme myös yhtiön strategia on päälinjoiltaan oikea, mutta toteutus on tähän asti jäänyt valitettavan heikoksi. Eli yhteenvetona voisin sanoa, että potentiaalia on, mutta ulosmittaaminen on vielä kysymysmerkki.

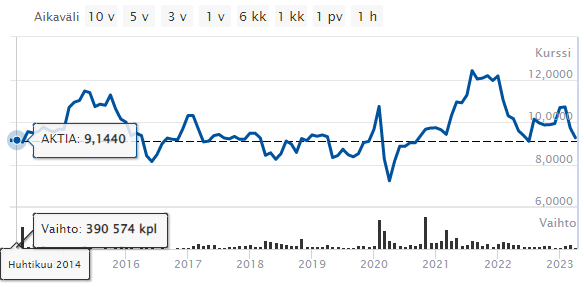

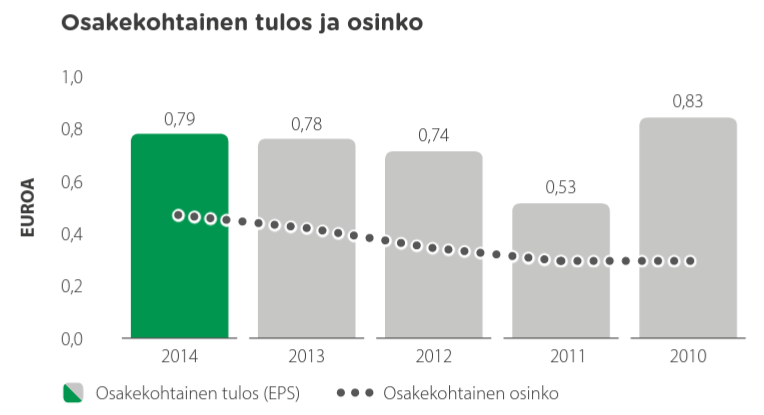

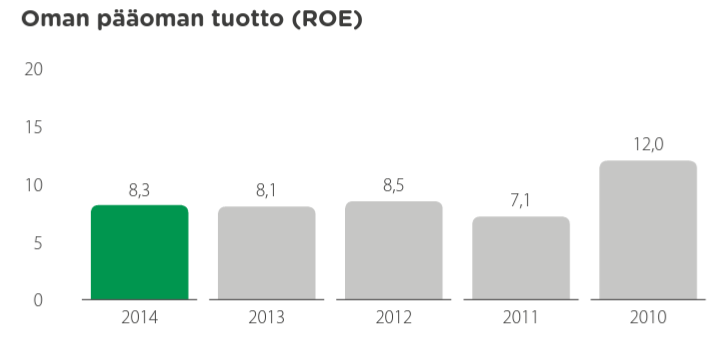

Kiitos vastauksesta @Matias_Arola. Turvamarginaalit alkavat olla niin leveitä että taidanpa taas kerran kasvattaa positiotani. Jännä muuten että kurssi on tällä hetkellä samalla tasolla kuin huhtikuussa 2014, vaikka esim. EPS-ennuste tälle vuodelle on melkein +40% korkeampi, ja ROE -ennuste melkein 50% (4%-yksikköä) korkeampi. Joko markkinat ovat väärässä tai tästä tulee kohta paha arvoansa.

Harrastelijana olen usein miettinyt, että pyritäänkö yritysanalyyseissä huomioimaan jollain tapaa yrityskulttuuria tai “henkilöstön tilaa”. Vaikeaahan tämä on, ellei peräti mahdotonta. Mutta juuri esimerkiksi Aktian tapauksessa olen miettinyt, että tapahtuneiden muutosten (Taaleri, menneen toimitusjohtajan toimet jne.) vaikutus henkilöstön fiilikseen, motivaatioon ja sitoutumiseen täytyy olla merkittävä.

Pystytäänkö tällaista jollain tapaa ottamaan huomioon edes analyysin taustalla, tuntumafaktorina?

Hyvä kysymys. Kyllä näitä pitäisi pyrkiä huomioimaan, sillä ihmisethän yrityksen muodostaa ja palveluvaltaisilla aloilla henkilöstötyytyväisyys korreloi varsin vahvasti liiketoiminnan pidemmän aikavälin menestyksen kanssa (korkea henkilöstötyytyväisyys pienentää henkilöstön vaihtuvuutta, mikä parantaa toiminnan tehokkuutta ja johtaa tyytyväisempiin asiakkaisiin). Tällaisten ”pehmeämpien” tekijöiden kvantifiointi ja typistäminen numeromuotoon on kuitenkin vaikeaa. Kyllä näitä silti pyritään miettimään ja näitä tekijöitä ollaan esim. Aktiassa myös Saulin kanssa palloteltu. Samassa yhteydessä täytyy sanoa, että Aktian kohdalla me aliarvioitiin selkeästi se, kuinka vaikeaksi Aktian ja Taaleri Varainhoidon kulttuurien yhteensovittaminen lopulta osoittautui.

Erinomaiset tuotteet, hyvät markkinat ja edullinen arvostustaso - teoriassa pitäisi siis olla loistava sijoituskin. Osake on noussut noin 3% 14 vuoden aikana (hyvät osingot toki), mutta vielä kärsivällisyyteni riittää. Torstain osavuosikatsaus on kuitenkin itselleni tosi tärkeä - jos nykyisessä ympäristössä ei saa hyvää tulosta aikaan (samaan aikaan kuin suuri osa pohjoismaisista pankeista tekee ennätystuloksia) pitänee luovuttaa.

Tässä on analyytikoiden kommentit siitä, kun Aktia julkaisi uuden standardin mukaiset vertailuluvut, lisäksi jutussa mainitaan, että Aktia raportoi jatkossa varainhoidon ja henkivakuutuksen erillisinä segmentteinä,

Talletuskanta on heikompi, joten lainoitus rahoitetaan markkinoilta kovemmalla hinnalla. Joten samanlaista tulosparannusta ei ole odotettavissa. Ayubin lähtö saattaa tosin parantaa yrityskulttuuria ja viedä Aktian kasvu-uralle. Asiakaspalvelu kärsi viime vuosina ja mainehaitta valui ainakin ruotsinkieliseen väestöön Hufvudstadsbladetin kautta.

Hieman oli hankala lukea raporttia, mutta jos jotain nostoja tekisin raportista ja Aktiasta:

Hienoa nähdä, että korkojen nousu nostaa korkokatetta. Q4 herätti itselläni hieman huolta, kun muilla pankeilla näytti menevän hyvin ja Aktialla ei.

Palkkiotuotot olivat yllättävän hyvällä tasolla ja AUM näytti kasvaneen.

Kulut nousivat aika reippaasti, joka on hieman huolestuttavaa, ottaen huomioon johdon odotukset/tavoitteet kulutasosta. Herättää kysymyksen, onko johto perillä kulujen rakenteesta?

Luottotappiot näyttivät olevan tosi alhaisella tasolla, joka vastaa myös kilpailijoiden raportteja.

Ainakin itselleni tuo #1 kohta on ollut suurin ongelma Aktian kohdalla. Tuntuu, että viimeisen parin vuoden aikana moni asia on mennyt firmalla aivan vihkoon, mutta nyt on hyvä nähdä, että pankkitoiminta pystyy tekemään tulosta korkokatteella . Tämä ei valitettavasti tee firmasta vielä “hyvää”, koska yhtiö ei ole itsessään vielä erityisen tehokkaalla tasolla. Haluisin itse nähdä reilusti paremman kulu-/tuottosuhteen.

Tämä tulos lämmitti mieltä kovasti. Pitää illalla tutkia tarkemmin, mutta ensivaikutelma todella hyvä.

Inderes on muuten ollut kohta neljä vuotta jatkuvasti Lisää / Osta -puolella (paitsi helmikuussa 2021) ja nyt @Matias_Arola 'n ennusteet ylitettiin sen verran reippaasti että oma ennusteeni on että nähdään kohta taas Osta-suositus ja tavoitehinnan nosto.

(+) Korkokate kasvaa odotettua nopeammin

(+) Palkkiotuotot yllättävänkin korkeat

(+) Henkivakuusnetto ennustettua parempi

(+) Pienet luottotappiovaraukset

(+) Antolainaus kasvaa

(+) Hallinnoitavat asiakasvarat kasvavat

(+) Private Bankingin asiakastyytyväisyys kasvaa merkittävästi

(+) Riskihenkivakuutusten myynti kasvaa

(+) Ydinpääoman suhde kasvaa

(-) Kulut kasvavat turhan nopeasti. Jäi myös hieman epäselväksi uskooko edes CFO itse siihen että kulut pysyvät vuoden 2022 tasolla kuten Aktia edelleen kertoo.

Sauli ja Matias ovat tehneet uuden yhtiörapsan Aktiasta.

Aktian Q1-suoritus oli vankka ja raportti vahvisti luottamustamme kuluvan vuoden odotettua tulosparannusta kohtaan. Lähivuosien ennusteemme laskivat kuitenkin hieman nousseista kuluennusteista johtuen. Aktian arvostus on mielestämme edelleen edullinen ja näemme osakkeen tuotto/riski-suhteen yhä positiivisena.

Jos ottaa Danske Bakin tavoitehaitarin keskiarvon 12,45 niin siinä on aika iso eroInderesin tavoitehintaan. Puhutaan kuitenkin jo noin 20% erosta. Aktiaa on toistuvasti odotettu parantavan tulostaan ja Taalerin oston hedelmiä saisi jo hiukan näkyä puunoksilla. Kuitenkaan osakkeen arvo ei ole noussut vaan pikemminkin laskenut. Vaikea uskoa että tämä nousisi nyt tuonne 12€ kohdille.