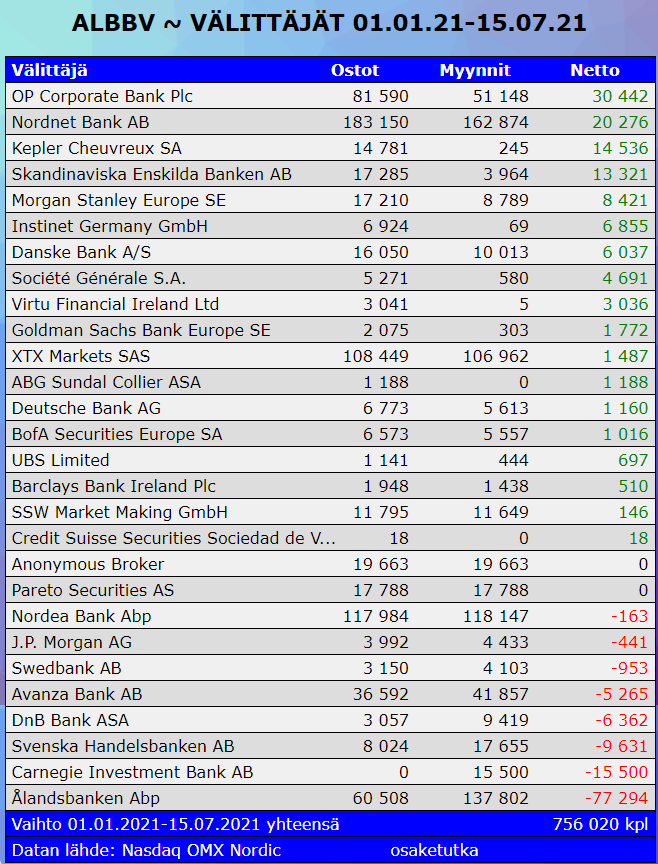

Nyt kun Ålandsbanken pilasi Q2-jännäyksen harmillisella positiivisella tulosvaroituksellaan, täytyy siirtää tuloksen arvailu sen johdannaiseen, kurssiarvailuun.

Muissa keskusteluketjuissa on peräänkuulutettu analyyttistä otetta, joka tuo selkeästi lisäarvoa. Juurikki ei lähes mistään tykkää niin paljon, kuin analyyttisestä fundatarkastelusta, kunhan saa tehdä sen KISS-metodilla.

Mikä on olennaisinta sijoittamisessa? Moni talouskouluja käynyt varmaan sanoo, että hillon tekeminen. Osta halvalla ja myy kalliimmalla jollekin, joka ostaa omasta mielestään halvalla ja uskoo, että löytyy joku vielä pöljempi, joka on valmis maksamaan enemmän.

Sijoittamisen kanssahan tällä ei ole mitään tekemistä. Haiskahtaa jotenkin huijaukselta.

Sijoittaminen on osuuden ostamista yhtiöstä. Osakeyhtiölain mukaan firman tavoite on tehdä voittoa omistajilleen, tietysti lain ja eettisten periaatteiden mukaisesti.

KISS ei viittaa 70-luvun heviyhtyeeseen, vaan “keep it simple, stupid” -periaatteeseen.

Siispä jätetään ensin tarkoituksellisesti pois tarkastelusta kaikki muut asiaan vaikuttavat seikat, kuten osoitus menneestä kasvusta, toimintaympäristön vaikutuksesta jne. Tarkastellaan vain ja ainoastaan, miten ostamasi yhtiön siivu tekee tulosta suhteessa ostohintaan.

Periaatteessa KISS-metodilla voi verrata keskenään mitä tahansa minkä tahansa kahden eri toimintasektorin kahta firmaa. Uskottavuutta kuitenkin lisää, kun verrataan saman tai lähes saman toimintasektorin firmoja keskenään.

Ålandsbanken on pankki, jonka pankkitoiminta on jäänyt sivurooliin ja ehkä jopa 75%:sti se onkin kehittynyt varainhoitajaksi.

Myös Nordea on pankki, joka toimii pieneltä osin myös varainhoitajana. Jos tarkastellaan KISS-metodin mukaisesti vain Nordean osakekurssia sen osakekohtaiseen vuositulokseen (EPS), voidaan tehdä se sama Ålandsbankenille, jolloin voidaan verrata, miten paljon pitää laittaa rahaa kiinni, että saadaan aikaiseksi sama tulos.

Mielenkiintoisemmaksi tarkastelu muuttuu, kun otetaan laskennan lähtökohdaksi rullaava EPS (4 viimeisen Q:n EPS) ja toisen firman pörssikurssi. Tällöin voidaan laskea, mikä jälkimmäisen firman kurssitason tulisi olla, että se tuottaisi suhteellisesti yhtä hyvin, kuin aiemmin mainittu.

Siis jos Nordean pörssikurssi on 9,45 € ja osakekohtainen tulos EPS 0,63 €, tarkoittaa se, että Ålandsbankenin tulevalla Q2 rullaavalla EPS:llä noin 2,35 € päästään laskelmaan:

9,45 € / 0,63 € = X € / 2,35 €

<=> 9,45 € x 2,35 € = 0,63 € x X €

<=> X = 35,25 €. Siis Nordean arvostustasolla Ålandsbankenin pörssikurssin pitäisi olla 35,25 €.

Ålandsbankenin vertaaminen yleispankkiin ei kuitenkaan tee sille oikeutta. Firma kertoo itsekin vuosikatsauksessa, että perinteinen pankkitoiminta on vähäkatteista (ROE olikohan jotain 6-7%), kun taas hyvätuottoisen varainhoidon ROE oli pitkälti yli 20%.

Siispä verrataankin Ålandsbankenia toiseen varainhoitajaan, vaikkapa Evliin. Tällöin KISS-laskelma kertoo, että

20,60 € / 0,87 € = X € / 2,35 €

<=> 20,60 € x 2,35 € = 0,87 x X

<=> X = 55,64 €.

Jos siis Ålandsbankenin pörssikurssin tulisi olla 35,25 € verrattuna yleispankkiin ja 55,64 € verrattuna sitä paremmin vastaavaan varainhoitajaan, on suuri riski, että pörssikurssilla 27,20 € ajautuu tilanteeseen, että osakepoiminnalla voittaa indeksin.

Onko kyse alihinnoittelusta vai verrokkien ylihinnoittelusta, on kysymys erikseen.

Sijoituspäätöksessä luonnollisesti tulee huomioida myös muita asioita (eli kyseessä ei ole sijoitussuositus tai - varoitus), mutta antaa KISS-metodi sentään vähän hajua, mitä firmoja kannattaa selvitellä.

Siitä vaan laskeskelemaan, kellä on joutavaa aikaa.

KISS