Vuosi sitten sanoin, että ÅB on vuoden päästä 30 euron lappu. Vähän oli epäilijöitä, mutta puhki meni kolme kymppiä. Ja nyt sanon, että vuoden päästä tämä on >40 euron lappu. Tänä vuonna liiketulos näyttää nimittäin ylittävän 50 miljoonaa euroa. Vakaalla ja kasvavalla varainhoitajapankilla alle 500 miljoonan euron markkina-arvo…

26 tykkäystä

Taisit jo heinäkuussa pohtia tuota arvoa 40 hujakoille. Olit oikeassa tuosta 30 rajasta meni yli. Itse seuraan tätä kanssa ja olen tyytyväinen kasvuun. Varsinkin kun näyttää olevan vakaata.

3 tykkäystä

Ålandsbanken ei ole näissä Inderesin vertailuissa mukana, mutta keräsi viime vuonna rahastoihinsa 320 miljoonaa euroa, eli suhteessa koko rahastopääomaan (vuoden lopussa 4,16 mrd eur), Ålandsbanken oli ihan kärkikahinoissa näistä merkittävistä varainhoitajista viime vuoden uusmerkinnöissä.

15 tykkäystä

Oon aina silloin tällöin seuraillut lyhyen sijoitus"urani" aikanani Ålandsbankenia, kun kaikkea ei voi omistaa niin on lähinnä mennyt ohi aina vaan. Täälläkin oli poikkeuksellisen virkistävän hyvää pohdintaa ja kirjoittelua niin päätin taas jatkaa aktivoitumistani foorumilla. Oma Säästöpankkia seurailin ennen Inderesiä ja vähän samoja juttuja tässäkin kun alalla jatketaan niin mikä ettei. Lukuja ja tekstiä riittää sen takia joten pistetään omat nopeat hajatelmat jakoon.

Kävin konservatiivisesti läpi yhtiön numerot sekä hyvin karkeasti osien summa-laskelmaa koska sitä oli täällä otettu esiin niinikään. Tämä on taaskin hyvin lievä, osviittaa ja vähäistä tukea antava, selkoa tekevä työkalu koska varainhoito on hyvässä ja kasvavassa roolissa. Omistajisto ja oikeastaan koko firma on melkoisen konservatiivisena tunnettu, joskin muuan Chilla Capital yksittäisenä mainintana pistää silmään noin niinkun esimerkkinä.

Pankkialan perusjutuista en hirveän paljon käy läpi, mutta on hyvä ymmärtää silti yhtiön pankkitoiminnan perusteet, konttorien määrä ja focus. Pankilla on paljon yksityisiä asuntoja ja yrityspuolella kiinteistöjä sekä muuta defensiivistä lainoitusta. Varsinaista korona-ajan altistusta ns. kärsijöihin on hyvin vähän. Esimerkiksi, Oma Säästöpankilla on huomattavasti enemmän yrityspuolen riskiä taseessaan ja senkin luottotappiot oli loppupeleissä matalia.

Palatakseni aiheeseen, Ålandsbanken näyttäytyy vähän samaa trendiä nautiskelevana; palvelu pelaa ja tämä ymmärretään, ainakin paremmin kuin isoimmissa tietyissä pankeissa. Oma SPn tämäkin valtti niinikään, jolla kasvua otetaan markkinalla fokusoitumalla. Halvin pankki sekään ei tietysti ole. Kuriositeettina itsekin valitsin tämän vaihtarin mutta toki marginaali oli aika sivuseikka kun muutoin palvelu oli henkilökohtaista sekä asiakasta huomioivaa yksilöllisesti (varallisuuden huomiointi jne.).

Ennusteisiin en kovin kummoisia oletuksia laittanut. Yhtiö investoi jonkun verran, ja tullee olemaan kulutuotto-suhteeltaan puolin ja toisin 0,7. Itse otin marginaalia isompaan päin varmuudeksi. Tämän voi kyllä helposti kyseenalaistaa koska varainhoidon kasvaessa se skaalautuu hyvin. Mainittavaa on pääoman kasvu ja tuoton kasvaminen. Osinkoa odotan ensi vuodesta jaettavan (2023) 1,5e. Mukaillen 50% osingonjakotasoa. Tämä voinee olla korkeampikin jatkossa. Koska en ole pankkialan ekspertti, käytin hyvin tavanomaisia ja yksinkertaisia mittareita sekä verrokkeja. Näihin on hyvä perustaa konservatiiviset odotukset sekä arvostuskertoimet. Tuloksenkasvua odotan tältä vuodelta 20%, vuodelta 2023 10%. Mielenkiinnon kohdistuessa lähinnä tarkkojen laskelmien sijasta varainhoitoon ja sen suhteeseen arvostuksessa ja luvuissa. PE kuluvalle vuodelle ko ennusteella olisi 11. Tämäkin mukailee mm. Aktian vastaavaa, joskin tämä on aika pakkasekaisin- vaiheessa ja siihen on ladattu kosolti odotuksia sisään (Inderes). Kuin Aktiassa, Chilla ja kumppanit saivat siihen eloa varainhoitoon - vaikkakin Taalerilla. Aika näyttää miten luvut puhuu puolestaan. Ålandsbankenilla en kovin vahvasti näkisi epäorgaanisia vaihtoehtoja siltikään. Orgaanisesti kakkua kuitenkin riittää ja tuotot on hyviä mikä tukee jatkoa sekä lukuja että arvostusta.

Tuo osiensumma oli mielenkiintoinen lisä ja Crosskey. Lähestyin kolmen skenaarion kautta ja vallitsevan taloustilanteen ja yhtiön posioitumisen johdosta alimpaan mahdolliseen sain silti tulokseksi jotakuinkin osakkeen nykyarvon (IT ps 1,3 - premium pe 10 - private pe 14). Tämä kuvaa osakkeen tuoton ja osiensumman tukea sekä matalaa riskitasoa. Joskin riskitasoa nostaa muut asiat kuin yhtiön oma tuloskunto ja eteneminen. Näiden puntaroiminen itselleni on kuitenkin vaikeaa sekä yhtiökohtaisesti. Yhtiön luvut puhuu puolestaan ja olisin itse ainakin erittäin luottavainen tämän hinnan puolesta. Likviditeetti ja osakkeeseen liittyvä on sitten asia erikseen.

Base ja bull- skenaariot on vähän niin ja näin. Basessa Premiumilla on pe 11 ja bullissa 12. ITllä 1,5 ja 1,7. Privatella pe 15 ja 16. Näiden arvot ovat siis jotakuinkin 35,5e ja 38e.

Kuten aiemminkin muissa ketjuissa (esim. Stockmann), osiensumma haarukoi ja antaa osviittaa tosiaan. Koska näiden purkautuminen muutoin kuin tuloksen kautta on tässä keississä erittäin epätodennäköistä, tuloskunto omasta mielestäni määrittää arvon liki täysin. Kuluvan vuoden em. ennusteillani (3e eps) antaa arvoksi n. 36-36,5e (pe 12). Arvostuskertoimissa ollen nousuvaraa, joskin tulosennusteessa puolin ja toisin heittoa varmasti. Myös vuoden 2021 tuloksessa tosiaan on kertaluontoisia joista en saanut kyllä mitään selvää mitä ne ovat. Siksi ehken lähtisi joka puolelta venyttämään lukuja. Silti säilyttäen jonkinlaisen heijasteen siihen mikä on varainhoidon kasvava arvo.

Tämäkin oli vain raapaisu ja tuskin mitään uutta enemmän seuraaville mutta varainhoito on äärimmäisen mielenkiintoinen ja miksei Crosskeykin. Näiden purkautuminen kuten em. vaikea nähdä muutoin kuin tuloksen kautta. Asemat ja tilanne on firmalle hyvä joten katsellaan miten juna etenee.

16 tykkäystä

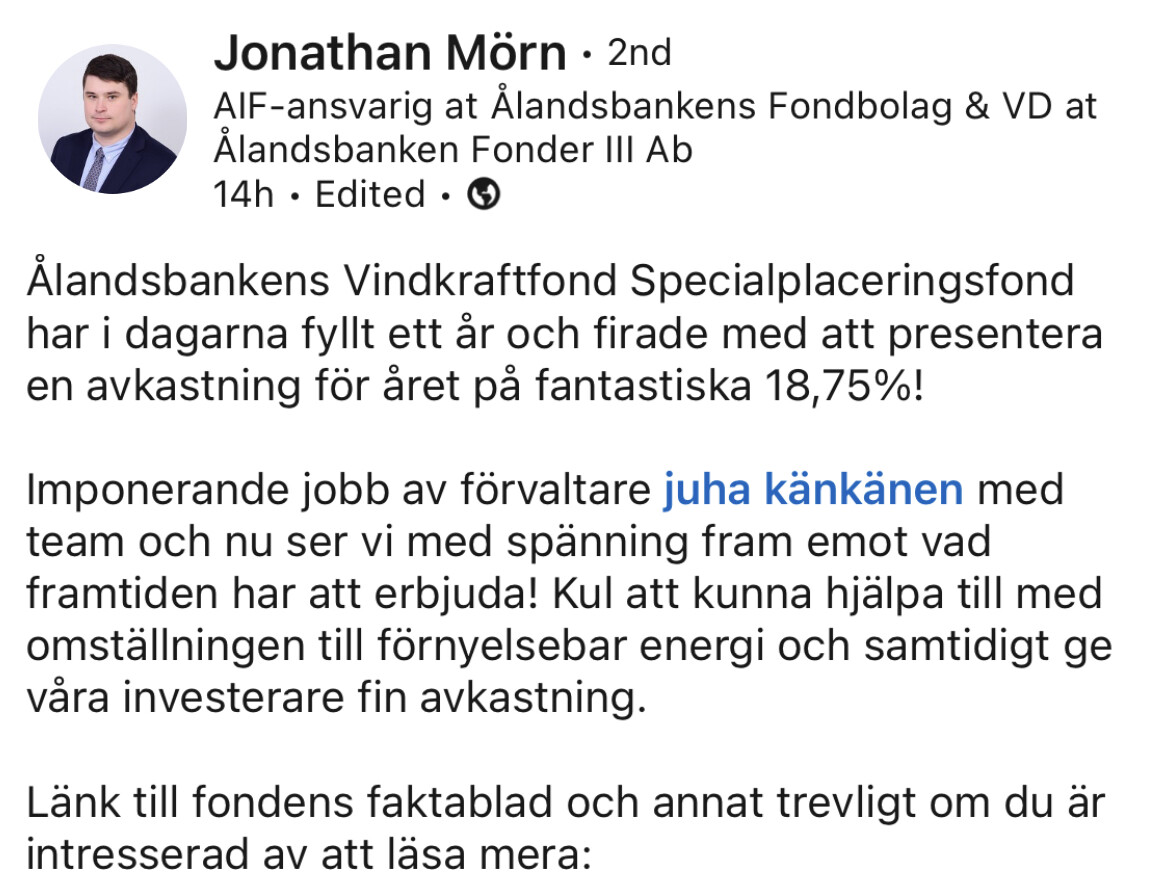

Linkedinistä poimittua ja sijoittajille ihan relevanttia infoa yhden avainhenkilön päivityksestä: Tuulivoima -erikoissijoitusrahasto täytti vuoden ja tuotti 18,75% ensimmäisenä vuonna.

Johtopäätös 1: sijoitusten kerääminen näiden uusien ja suurempien tuulivoimahankkeiden osalta tuskin on haasteena, kun voivat esitellä näin hyviä tuottolukuja.

Johtopäätös 2: Ålandsbankenin palkkiotuotot kasvavat —> liiketulos kasvaa

13 tykkäystä

Maksumuurin takana, joten en pääse käsiksi yksityiskohtiin, mutta ajattelin nostaa esille silti kiinnostuneille. Kai tälläkin konseptilla voi erottua muista varainhoitokentällä.

9 tykkäystä

Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju

Osaajia näyttää kerääntyvän. Tällä kertaa Evlistä. Hänkin ainakin aiempien ulostulojen perusteella oikein skarppi osaaja. Lehdistötiedotteessa oli myös maininta siitä, että näkyvyyttä aletaan parantaa myös Suomessa, Ruotsissahan ÅB on huomattavasti enemmän esillä mediassa muun muassa pohjoismaisten osakkeiden analysoinnissa.

10 tykkäystä

Erittäin hyvä rekry. markkina on murroksessa ja uskoisin että Åland on voittajia, myös suomen varainhoidon sektorissa.

Kiitoksia hyvistä nostoista @Timo_Huhtamaki Ps. olen ollut tyytyväinen Emmyn asiakas jo muutaman vuoden. jää rahaa sijoittaa enemmän.

4 tykkäystä

Kiitos, ja mukava kuulla! Olen seuraillut erityisesti näitä Ålandsbankenin uusien konttorien rekryjä ja koittanut haistella yleistä fiilistä tuolla Linkedinin puolella. Tuntuu että ÅB:n porukka on liekeissään ja kertovat myös omissa päivityksissään, että firmalla menee kovaa. Sen kyllä yleensä aistii, kun vauhti on päällä firmalla menee hyvin – se on sellainen tarttuva tunne, jota on vaikeaa peitellä. Eli siksikin uskon vahvasti, että ainakin Private Banking -segmentille on tulossa erinomainen Q4-tulos.

15 tykkäystä

Huomenna Ålandsbanken pitää webbinaarin varainhoidon näkemyksistä markkinaan.

Varainhoito suhtautuu positiivisesti osakemarkkinaan. Mukana ainakin osakestrategi Tanja Wennonen-Kärnä ja Private Banking Suomen apulaisjohtaja Timo Lithén.

8 tykkäystä

Valtaosa Ruotsin asuntolainasalkusta siirtyy Borgolle. Mahtaako olla askel pankki- ja varainhoitobisneksen eriyttämiseen?

11 tykkäystä

Neljäs vuosineljännes 2021 verrattuna neljänteen vuosineljännekseen 2020

- Liiketulos aleni 17 prosenttia 10,2 miljoonaan euroon (12,3).

- Tulevaisuudennäkymät: Liiketuloksen vuodelta 2022 odotetaan olevan samaa tasoa kuin vuodelta 2021.

11 tykkäystä

Q4 rapsa ulkona: https://www.alandsbanken.ax/uploads/pdf/result/fi_resultat_jan-dec_21.pdf

Luvut heikommat kuin omat odotukset, Q4:

- Liiketulos aleni 17 prosenttia 10,2 miljoonaan euroon (12,3).

- Korkokate kasvoi 9 prosenttia 16,2 miljoonaan euroon (14,9).

- Palkkiotuotot, netto, kasvoivat 16 prosenttia 21,5 miljoonaan euroon (18,5).

- Kulut kasvoivat 17 prosenttia 32,5 miljoonaan euroon (27,8).

- Oman pääoman tuotto verojen jälkeen (ROE) aleni 10,6 prosenttiin (13,6).

- Osakekohtainen tulos aleni 19 prosenttia 0,51 euroon (0,63).

Osinkoa luvassa 2€ per osake:

Tulosparannuksen sekä uusien taloudellisten tavoitteidemme johdosta ehdotamme, että jaettavaa

osinkoa korotetaan 55 prosenttia eli 1,55 euroon/osake ja että jaetaan lisäosinkona 0,45 euroa/osake

Ruotsin asuntolainakannan valtaosan myynnin johdosta.

Poimintoja omien ostoista:

Osakkeiden hankinta päättyy viimeistään 30. maaliskuuta 2022.

Osakkeet hankitaan yhdessä tai useammassa erässä käyttämällä

yhtiön vapaata omaa pääomaa Nasdaq Helsinki Oy:n

järjestämässä julkisessa kaupankäynnissä hankintapäivänä

muodostuvaan hintaan. Osakkeet hankitaan ja maksetaan

Nasdaq Helsinki Oy:n sääntöjen mukaisesti.

Omien osakkeiden hankintoja ei vielä 31. joulukuuta 2021

mennessä ole tapahtunut. Tästä huolimatta Ålandsbankenin

ydinpääomasta on vähennetty 10,5 miljoonaa euroa, joka

enimmillään voidaan käyttää takaisinostoihin.

Doconomylle myytiin vain IP-oikeidet, omistajina pysyttiin:

Elokuussa Ålandsbanken myi Doconomylle omistusosuutensa

Åland Index Solutions -yhtiöstä sekä IP-oikeudet Åland Indexiin.

Ålandsbankenilla on edelleenkin huomattava omistus

Doconomyssa

Borgon omistustosuus:

Ålandsbanken teki 20. tammikuuta virallisen päätöksen toteuttaa

ruotsalaisten asuntolainojen ja liikkeeseen laskettujen

ruotsalaisten katettujen joukkovelkakirjalainojen luovuttamisen

Borgolle, josta Ålandsbankenin omistusosuus tämän transaktion

jälkeen on 19,9 prosenttia.

7 tykkäystä

Tulos siis heikkeni noiden yksittäisten arvonalentumiskirjausten vuoksi:

Rahoitusvarojen arvonalentumiskirjaukset, netto, kasvoivat 3,5 miljoonaa euroa 3,5 miljoonaan euroon (0,0), vastaten 0,30 prosentin luottotappiotasoa (-0,04). Arvonalentumis- kirjaukset johtuivat pääasiassa muutamasta yksittäisestä luotosta.

7 tykkäystä

Osui silmään kulujen merkittävä nousu Q4:llä:

Total expenses increased by 17 per cent to EUR 32.5 M (27.8).

Mistähän tämä johtuu?

1 tykkäys

Liitetiedosto numero 8. Siellä lukee Other administrative expenses elikkäs se voi olla taas sitten ihan mitä tahansa ![]() Sieltä tuli ainakin se 2,4 miljoonaa lisää verrattuna viime vuoden Q4

Sieltä tuli ainakin se 2,4 miljoonaa lisää verrattuna viime vuoden Q4

Korjaus luvut

3 tykkäystä

Voisikohan liittyä uusiin (vuokra)toimitiloihin?

3 tykkäystä

Ainakin osan tuonu tämä. Myös mietin että se lainakannan siirto vai mikä se nyt olikaan on kyllä tuonut varmasti juuri noita muita hallinnollisia kuluja. Loput kulujen kasvusta on sitten tullut palkoista (noin 1 miljoona) ja loput sitten tuolta arvonalennuksista, joista keskusteltiin täälläkin jo aikaisemmin.

2 tykkäystä

Arvopaperi pelkistää asian näin:

Kulut kasvoivat 27,8 miljoonasta 32,5 miljoonaan euroon. Pääsyinä kulujen nousuun olivat korkeammat henkilöstö- ja IT-kulut sekä korkeammat poistot.

Ålandsbankenin tulos niiasi loppuvuonna – Tiedossa kuitenkin muhkea osinko | Arvopaperi

5 tykkäystä