Olen itse kummastellut, miten tämä ei herätä enempää keskustelua. Muutama uusi ihminen kvartaalissa tähän ihastuu, kun perehtyy ja ymmärtää liiketoiminnan dynamiikkaa ja katsoo lukujen kehitystä vs arvostus. Oman salkkuni suurin sijoitus ÅB on yli 30% painolla, eli olen ehkä vähän puolueelliset lasit päässä. Ja juuri tänään ostin taas lisää kun joku laittoi laitaan…

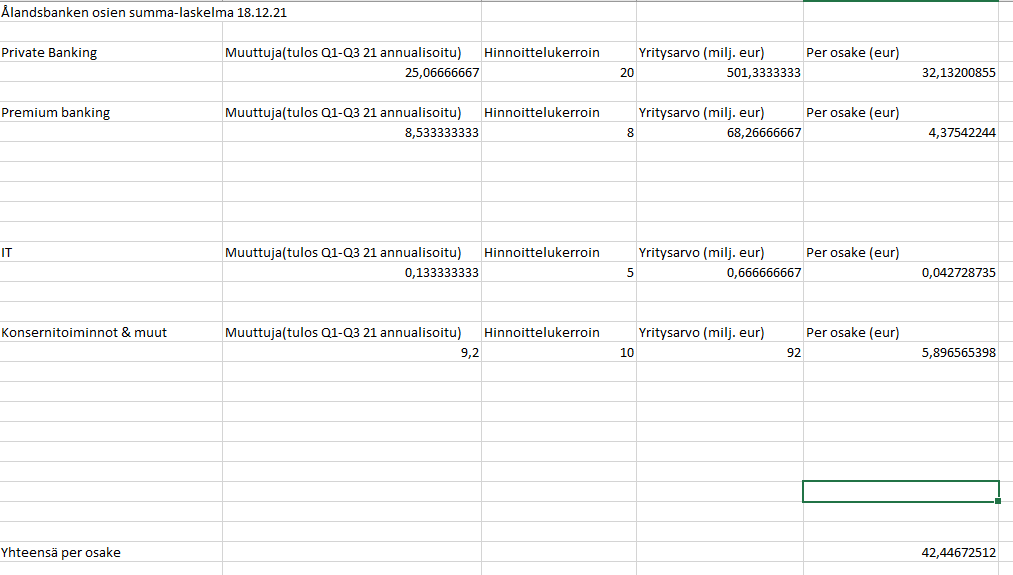

Näen kasvuajureita itse aika yksinkertaisesti. Varainhoito & private banking on selkeä kärki. Ja näiden toimijoiden ansainta perustuu usein %-osuuteen hoidettavasta varallisuudesta, ja toiminnan ollessa vahvasti skaalautuvaa, baseline-kasvu siis ilman uusia asiakkuuksia on vähintään hallinnoitavan varallisuuden kasvu, jossa usein myydään velkavipu mukaan tuomaan parempaa tuottoa salkkuun, jos vain asiakkaan persus kestää sen verran merivettä. Ja tähän 6-8% hoidettavan varallisuuden (ja samalla palkkiotuottojen) kasvuun tulee päälle uusasiakashankinnan tuoma kasvu, mikä näemmä kulkee hyvin erityisesti yrittäjäasiakkaissa, joita itse olen viime aikoina huomannut liittyvän ÅB:n leiriin juuri henkilökohtaisen palvelun ja hyvän varainhoidon vuoksi (itsekin olen asiakkaana siirtynyt suuresta pankista, joten voin helposti suositella). Kuulin että Ruotsissa erityisesti on myynti sujunut juuri yrittäjille.

Varainhoito ei myöskään vaadi juurikaan investointeja, eli hyvin asset light -bisnes, jossa voidaan panostaa merkittävästi rekryihin ja myyntiin. Kannattaa katsoa vaikka Linkedinistä, kuinka monta kilpailevien pankkien private bankeria onkaan palkattu ÅB:lle viime aikoina, tuovat varmasti hyvää inboundia ja suhteita mukanaan juuri tähän segmenttiin. (Ruotsin kielestä ja sen tuomasta edusta / brändimielikuvasta en taida sanoa tässä mitään, mutta ei siitä ainakaan haittaa ole…)

Crosskey on myös kasvubisnes ja SaaS-talo, millä on vahva asema ja laajasti asiakkaita fintech-toimijana niin SaaS-tuotteella kuin projekteissakin. Raportoinnissa ansaintaa ei avaa, mutta jatkuvaisiikevaihtoa siellä joka tapauksessa merkittävästi on, mikä uskoakseni antaa sillekin stand alone -valuaation 70-100meur väliin, ja bisnes siis kasvaa kaiken aikaa ja SaaS-tuotteen osuus myyntimixistä takaa parantuvaa kannattavuutta, joka uskoakseni tulee näkymään vahvasti tuloslaskelmassa (nyt siellä segmenttiraportoinnissa muuten isoja poistoja tämän liiketoiminnan osalta taannoisen yrityskaupan vuoksi, joten luvut tosiasiassa poistokuorman jälkeen tekevät hienon hypyn).

Ruotsin uusia bisneskuvioita (tätä uutta Borgo-konsortiota) en tarkasti tunne, mutta vaikuttaa järkevältä konsortiolta arvonluontimielessä.

Sitten kasvuaihioista vielä: ÅB on joissain pääomarahastoissa suoraan myös tuotetalo, esimerkiksi tuulivoima- ja asuntorahastoissa tekevät koko arvonluonnin itse, ja tuulivoimassa julkaisivat juuri merkittävän yhteistyön, joka lupaa isoa kasvua keskipitkällä aikavälillä (oikein ihmettelen miten media ei tarttunut valtakunnallisesti noin merkittävään tuulivoimauutiseen!). Näissä pääomarahastoissa on siis ÅB:n näkökulmasta pitkää rahaa, joka tuo pitkään hyvin vakaata ja ennustettavaa palkkiotuottoa, kun rahasto on kerätty täyteen. Eli pääomarahastot ovat selvä kasvuajuri myös.

Ja optiona tässä kaikessa on yritysjärjestelykortti. Kannattaa vertailla vähän näiden finanssiyhtiöiden suurimpia omistajia. Heidän ei ole vaikeaa toisiaan löytää, jos jossain järjestelyssä alkaa olla kiinnostavia elementtejä. ÅB:n pääomistajallakin alkaa olla jo jonkin verran ikää, joten saattaisi olla hyvinkin avoin järjestelylle…

Mitä arvostuksen purkautumiseen tulee, niin ainakaan teknisesti ei taitaisi olla mikään mahdottomuus ”tehdä evlit” ja erottaa pankkitoiminta kokonaisuudesta irti, minkä jälkeen todella hyvät tunnusluvut pintautuisivat näyttävästi. Ja vaikka ei irrotettaisikaan, niin valtaosa ÅB:n pankkibisneksen luotoista on varakkaiden ihmisten lainoja, joten eivät ole seuraavassakaan lamassa ensimmäisenä insolvenssitilanteessa…

Tässä muutama sekalainen ja vähän huonosti jäsennelty ajatus, mutta edelleen uskon että tämä on 50-60 euron lappu melko pian, kun tulevien kvartaalien lukuja alkaa paljastua ja edes yksi analyytikko viitsisi edes harrastehommina tämä kommentoida. Olen salaa toivonut, että joku Inderes-analyytikko sanoisi ÅB:sta edes kerran jotakin, mutta ehkä jonain päivänä