Eiköhän se ole mennyt ihan vaan muun markkinan mukana. Hihasta heitettynä koko pörssi taitaa olla vuoden alusta joku -10 pinnaa, niin kyllä se vaikuttaa väkisin varainhoito bisnekseen.

1 tykkäys

Hyvää iltaa, Juurikki täällä taas 4 kk hiljaisuuden jälkeen.

Ålandsbankenin halvennusmyynti on selitettävissä AVA:n eli ruotsalaisen nettivälittäjä Avanzan ja KCM:n, vai mikä KGP se nyt oli, dumppauksella. Globaali finanssisektori kun laskee 10 %, niin reunamarkkinoiden pienet toimijat laskevat tuplasti.

Tämä on mutu-totuutta. Enemmän tietävät voisivat etsiä myös tilastolliset faktat, jos kiinnostaa.

Kiva alennusmyynti joka tapauksessa, mutta valitettavasti loppuu tiistaina klo 09, kun Q1 julkistetaan. Tai sitten ale paranee vaan. Maaliskuu meni ÅB:llä rahastojen suhteen aika pieleen. AUM:n lasku veti koko YTD:n AUM:n miinukselle. Outoa.

Tiedoksi muuten, että Ålands Tidningenissa oli juttu Anders Wiklöfin klinikan uusista onnistumisista. Ovat tutkineet verenkuvaa molekyylitasolla ja pian saatetaan löytää tekijät, joista voi ennustaa sydänkohtaukset jo etukäteen. On se sälli. Respect.

Edit: pääsi Androidin “minäpä tiedän paremmin kuin sinä, mitä haluat kirjoittaa -toiminto” taas jekkuilemaan. Ja tuo AUM-kohta pitää lukea “nettomerkinnät”. Nettomerkinnöihin ei pörssilasku vaikuta samalla tavalla kuin AUM:iin.

18 tykkäystä

Klo 10 lähtee hauki kaislikosta. Nähtäneen 10 - 15 % kurssinousu, vaikka ainekset olisi 25 - 35 % nousuun.

Tosi hyvä Q1. ROE 15 (12,5, juokseva 14,7). Vertaa vaikka Nordean noin 10 ja Euroopan pankkien keskiarvo noin 5.

EPS 0,71€ eli ennätystasoa, vaikka osa (10,8 M€ ~ 20%) onkin kertaluonteista Ruotsin asuntolainakannan myyntivoittoa. Liukuva EPS on jo 2,71€ (2,55). Kiva omistaa pankkihinnoiteltua kasvuosaketta.

12 tykkäystä

Mikä oli kertaerän koko? Olisiko tulos parantunut ilman kertaerää?

2 tykkäystä

Se kertaerä ilmenee osavuosikatsauksessa monessa kohtaa:

One major change for the Bank of Åland was the divestment of most of our Swedish mortgage

loan portfolio (SEK 10.4 billion) to the mortgage company Borgo, in which the Bank of Åland is

one of the main shareholders. As communicated earlier, this divestment provided a

nonrecurring income of EUR 9.8 M. The diminished loan portfolio lowers our net interest

income but will generate income from distribution and management of Borgo’s mortgage loans.

Itse katsoin, että ilman tuota kertaerää olisivat tulot olleet aika lailla samaa luokkaa kuin q1 / 2021.

Mutta paljonko jatkossa sitten tuloutuu Borgosta?

Kustannuksista suuri osa yli 4 milj. Kohdistuu vain tälle kvartaalille.

4 tykkäystä

Kustannukset nousevat kovaa tahtia. Tuota kriisinratkaisurahaston maksua 3.6M ei mielestäni voi pitää kertaluonteisena verrattaessa vuodentakaiseen, koska kyllä silloinkin oli luvuissa 2.8M maksu. Eli tuo selittää ainoastaan 0.8M kasvaneista kuluista. Kulut nousivat siis 5M (30.5M → 35.5M). Kaksi vuotta sitten kulut olivat 27.2M.

Ilman kertaluonteista tuloa lainakannan myynnistä olisi tulos ollut ykköskvartaalilla aika heikko.

2 tykkäystä

Itse katson lukujen perusteella, että tulos laski hieman ilman kertaeriä viime vuodesta joten tuskin näemme 10-15% kurssinousua:)

4 tykkäystä

Kustannukset on avattu katsauksessa tuohon tapaan, eli niitä ei tule enää q2 - q4 vastaavissa määrin.:

Total expenses increased by EUR 5.0 M or 16 per cent and amounted to EUR 35.5 M (30.5). Higher staff costs, costs of premises and property plus a substantially higher stability fee to Finland’s Resolution Fund were the main reasons. Higher depreciation/amortisation also contributed. The estimated cost of the stability fee amounted to EUR 3.6 M, which was 26 per cent or EUR 0.8 M higher than last year. In compliance with regulatory interpretations of financial reporting, the stability fee for the entire year is recognised in the first quarter. Among costs of premises and property was an allocation of EUR 0.6 M for a new office in Helsinki. In relation to the remaining quarters of 2022, the first quarter thus included nonrecurring expenses of EUR 4,2 milj.

Kun lukee katsauksen kokonaan, niin siellä on mukana myös ”varauma” tulevaisuuden näkymistä, jota lyhennelmissä ei ole:

UNCHANGED FUTURE OUTLOOK

forecast.

FINANCIAL INFORMATION CALENDAR

The Bank of Åland expects its net operating profit in 2021 to

about the same as in 2021.

The Bank is especially dependent on the performance of the

fixed income and stock markets. There are concerns about

economic developments in a number of important markets. For

this reason, there is some uncertainty about the Bank’s current

forecast.

3 tykkäystä

Vaikka 0,71€ EPS Q1 sisältääkin 20% kertaerää, ei ole mitään syytä olla luottamatta, etteikö ÅB tee tänä vuonna noin 2,5 € (+/- 10%) vuosituottoa per osake. Ihan sama, pitääkö siitä maksaa 30€ vai 50€, jos ei itse ole ostamassa tai myymässä. ![]()

PS. ei markkina taaskaan halunnut olla oikeassa eli ei toiminut niin kuin Juurikki suuressa viisaudessaan erehtyi ajattelemaan. Hyvä puoli asiassa on, että ale jatkuu.

8 tykkäystä

Ålandsbankenin toimitusjohtaja Peter Wiklöf oli tänään Radio Ålandin haastattelussa (kesto 11 min).

Ålandsbankenin luottotappioista. Ålandsbankenin tammi-maaliskuun luottotappiot olivat 1,7 miljoonaa euroa eli 0,16 prosentin tasolla (Q1’21: 0,02 %).

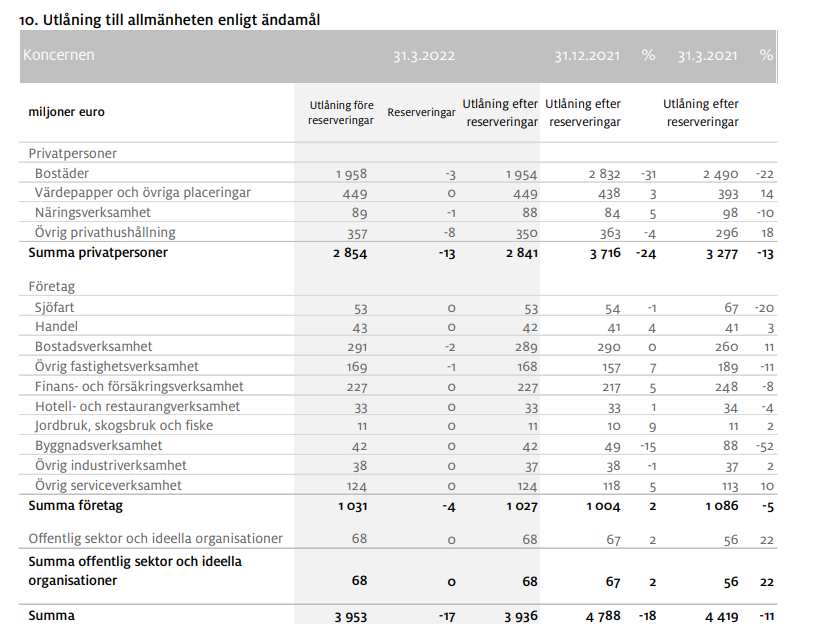

Raportin sivulla 20 on eritelty saamiset yleisöltä ja julkisyhteisöiltä käyttötarkoituksen mukaan.

Vertailukauteen Q1’21 verrattuna hotelli- ja ravintolatoiminnan saamiset lähes ennallaan 34 → 33 miljoonaa. Rakennustoiminnasta saamiset on laskeneet 52 % vuodentakaisesta 88 miljoonasta 42 miljoonaan euroon. Merenkulun osalta saamiset laskeneet 20 %.

Asuntotoiminnan saamiset nousua 11 % vertailukauden 260 miljoonasta 291 miljoonaan euroon.

.

7 tykkäystä

Kiitos mielenkiintoisesta haastattelusta. Kiva kuulla, että viime vuoden 49 M€ saavutetaan, joskin eri riveillä kuin aiemmin.

Totta kai miljardin euron lainakannan myynti Borgolle vähentää korkotuottoja, mutta kasvattaa yritysyhteistyötuloja. Ne on kirjanpidossa piilotettu keskushallintokuluihin ja -tuloihin. Sieltä olisi jo aika eritellä toimintoja.

Borgo näyttää johdolle isommalta jutulta, kuin on esim. tällä keskustelupalstalla arvioitu. Vieläkin jäi epäselväksi, onko ÅB:n suurin intressi digialusta- + asuntolainahallinnointituotot. Vaiko tulevat osingot 20 % omistusosuudella. Joku taisi aiemmin selvitellä Borgoa. Mitäs luulet?

Uudet firmat ovat yleensä ns. kuoleman laaksossa ensimmäiset viisi vuotta. Ilmeisesti tällä kertaa ei tarvitse Borgon osalta odottaa Ruotsin toimintojen tulosta niin pitkään, kuin viime kerralla. Nythän Ruotsi tuottaa jo yli puolet ÅB:n tuloksesta.

Tuli kirjoiteltua Rahastoraportin tietojen perusteella hieman huolestuneesti ÅB:n maaliskuusta, kun rahastojen -30M€ veti YTD:n miinukselle. Onneksi tilanne olikin, että 123 M€ oli rahavirtaa tullut sisään Q1. Millaisiahan diilejä siellä on tarjolla, jos rahastoista virtaa rahaa muualle?

5 tykkäystä

Aika vähän Ålandsbanken on kertonut Borgon osalta. En osaa sanoa oikein mitään Borgosta.

Lähtökohtaisesti vaikuttaa ihan hyvältä. Tässä tarkoituksena on kai käydä sissisotaa kuten Stadigh sanoisi. Sissitaktiikalla pieni ja ketterä voi haastaa suuret toimijat. Lopputuloksen näkee myöhemmin.

- Borgo AB:n vuosikertomuksen 2021 (Årsredovisning 2021.pdf) mukaan tilikauden 2021 voitto oli -45,7 milj. kruunua (-44,0 milj. kruunua)

- Viikolla 35 Borgo julkistaa katsauksensa tammi-kesäkuulta 2022.

Pari yleistä huomioita tähän loppuun.

Borgon useammalla omistajalla on ainakin kokemusta asuntolainoista (ICA Bank, Ikano Bank, Söderberg & Partners ja Ålandsbanken). Myös Borgon hallituksessa näyttää olevan osaamista. SBAB:n aiempi toimitusjohtaja, kolme pankin talousjohtajaa, sijoitusjohtaja sekä valvota- ja lakiosaamista

- Borgon hallituksen puheenjohtaja Eva Cederbalk on ollut valtio-omisteisen asuntopankki SBAB:n toimitusjohtajana 2004-2011 ja Klarna AB:n hallituksen puheenjohtaja 2011-2016

- hallituksessa on kolmen pankin talousjohtajat eli Ålandsbankenin talousjohtaja Jan-Gunnar Eurell, Sparbanken Sydin talousjohtaja Johan Sandberg, ICA Bankin CFO Per Balazsi

- hallitukseen kuuluu myös sijoitusyhtiö Proventus AB:n sijoitusjohtaja Caj Tigerstedt, Intrumin CTO Johan Brodin, Söderberg&Partnersin toimitusjohtaja Gustaf Rentzhog, rahoitusteknologiayhtiö Arvato Financial Solutionsin valvontajohtaja Julia Lannerheim, Ikano Bankin lakijohtaja Anna Wanby ja perheyhtiö Persson Investin toimitusjohtaja Björn Rentzhog

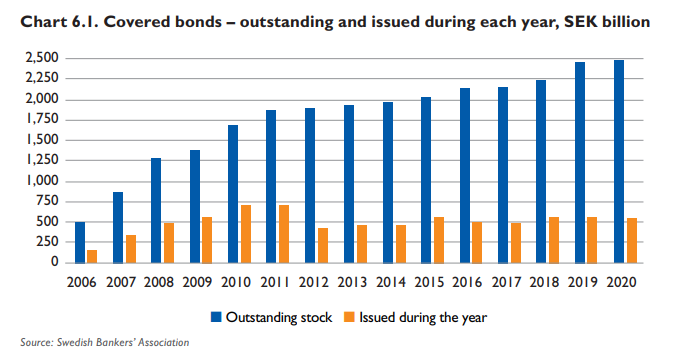

Ruorsin asuntolainojen osalta selailin aiemmin tätä Ruotsin Pankkiyhdistyksen lokakuussa 2021 ilmestynyttä raporttia Ruotsin asuntolainamarkkinoista. Raportti löytyy ruotsiksi ja englanniksi, tässä linkki englanniksi. Swedish Bankers - The Mortgage Market in Sweden 2021.pdf

Ruotsin vakuudellisia joukkovelkakirjalainoja (Säkerställda Obligationer) koskeva laki tuli voimaan vuonna 2004 (Lag 2003:1223), joka antoi mahdollisuuden laskea liikkeeseen vakuudellisia joukkovelkakirjalainoja. Ennen vuotta 2004 Ruotsissa oli liikkeessä kiinteistöjoukkovelkakirjoja (Bostadobligationer), jotka eivät tarjonneet samanlaista sijoittajansuojaa. Tässä kuviossa on esitetty vakuudellisen joukkovelkakirjalainakannan kehitystä Ruotsissa

Selasin läpi myös luottoluokitusraportit. Tässä pari nostoa niistä ja linkit, jos kiinnostaa katsoa.

Moody’s luottoluokitusraportti, julkaistu 14. helmikuuta. Moody’sin luokitus on Aaa. Borgo Hypotek - Credit Opinion - Borgo AB Mortgage Covered Bonds - 14Feb22.pdf

-

omakotitalojen osuus luotoista on 53 prosenttia (5,01 miljardia kruunua). Tukholman läänin alueen osuus asuntoluotoista oli 43 prosenttia. Länsi-Ruotsi 20 %, Etelä-Ruotsi 16 %, itäinen Keski-Ruotsi 12 %, Smoolanti 3 % jne…

-

Ålandsbankenin Ruotsin asuntolainasalkun luototussuhde (LTV)

“purchased from Bank of Aland (nor rated) which are well-seasoned and with a limited share (12.7%) of loans exhibiting a LTV above 80% of the property market value” -

Borgon operatiivinen riski on keskimääräistä suurempi:

“The day-to-day operation of the cover pool assets is exposed to above average operational risk because Borgo AB is a newly established mortgage lender with a limited number of employees.”

S&P:n 4.2.2022 julkaistussa suomalaisia pankkeja koskevassa päivityksessä todetaan Ruotsin asuntolainakannan siirron hyödyttävän Bank of Ålandia.

Standard & Poor’s Research Update Finnish Banks 4.2.2022.pdf

“The launch of Swedish mortgage lending joint venture Borgo and the carve out of the

bank’s Swedish mortgage portfolio are likely to diversify the bank’s revenue base and strengthen

its capitalization.”

Ihan mukavalta Borgo vaikuttaa näillä tiedoilla, mutta ehkä viikolla 35 tiedetään taas enemmän.

ps.

Sparbank Syd on myös Borgossa mukana. Moody’sin mielestä se on myös edistysaskel Sydille.

(jos pankin nimestä saa sanoa jotain, niin Syd Barrett still rocks ![]()

![]() )

)

Credit Opinion - Sparbanken Syd (28.03.2022).pdf

“The change to stable from negative outlook on the long-term deposit and issuer ratings reflects the progress that Sparbanken Syd has made in finding a solution for setting up a long-term source of funding for its mortgage activities via Borgo, removing the uncertainty over whether the bank would be able to put in place a long-term funding alternative to SBAB and determining capital needs.”

5 tykkäystä

Kiitos infosta, Contrafun. Jäädään odottamaan, miten Borgo puhtaasti nettipankkina saa iskettyä kiilaa suurpankkien hyväkatteiselle asuntolainamarkkinalle. Peter Wiklöfin mukaan Borgosta tullaan saamaan hoitopalkkioita. Ne menisi kirjanpidossa varmaankin palkkiotuottoihin. Myös IT-tuloihin luulisi osan menevän, kun ÅB vastaa Borgon digialustasta. Lisäksi Borgo voi maksaa osinkoja. Borgon osuutta tuloista tulee siten mahdollisesti hankalaksi selvittää.

Asiasta toiseen. Ålandsbanken vaikuttaa olevan OSINKOARISTOKRAATTI!

Kauppalehden artikkelin Pörssissä on enää yksi osinkoaristokraatti, mutta… (30.3.2021) mukaan “Huhtamäki on nykyään Helsingin pörssin ainoa osinkoaristokraatti. Euroopassa titteliin riittää kymmenen vuoden yhtäjaksoinen osingon kasvattaminen. USA:ssa vaaditaan 25 vuotta.”

Ålandsbankenin osinko on ollut:

2013: 0,15

2014: 0,15

2015: 0,40

2016: 0,60

2017: 0,60

2018: 0,65

2019: 0,70

2020: 0,80 (+0,20 100-vuotisjuhlaosinko)

2021: 1,00

2022: 1,55 (+0,45 lisäosinko)

Aika vakuuttava osinkokehitys. Tietysti jos nillittää haluaa, niin 2013 ja 2014 osinko oli sama eikä kasvava, kuten myös 2016 ja 2017. Ja sitä paitsi vuoden 2020 osinko maksettiin vasta 4.1.2021. Saivartelematta kyseessä on selkeästi osinkoaristokatti.

11 tykkäystä

Saa nähdä joutuuko Ålandsbanken tekemään kunnon luottotappiokirjaukset, koska se on jättänyt tuollaisen konkurssihakemuksen:

Kaikki ei taida mennä vähään aikaan kuin Strömsössa.

5 tykkäystä

Ålandsbanken taas 25.5. ostanut 161 kpl omia osakkeita. En tiedä, voiko tästä tehdä jotain päätelmiä osakkeen hinnoittelun suhteen.

Ålandsbankenin hallitus teki joku aika sitten päätöksen, että omia osakkeita ryhdytään taas ostamaan:

Bank of Åland Plc

Other information disclosed according to the rules of the Exchange

May 10, 2022, 16.00 EET

Bank of Åland begins acquisitions of its own shares

The Board of Directors of the Bank of Åland has decided to begin acquisitions of the Bank’s own shares, as authorised by the Annual General Meeting (AGM) on March 30, 2022. The maximum number of shares that may be acquired on the basis of the Board’s acquisition decision, in one or more rounds, is 375,000 Series B shares, which is equivalent to 4.1 per cent of the total number of Series B shares and 2.4 per cent the total number of shares. The maximum amount that may be used for the buy-back is EUR 10,500,000. The Finnish Financial Supervisory Authority (FIN-FSA) has granted approval for the buy-back of the Bank’s own shares.

The acquisition of shares will begin at the earliest on May 10, 2022 and will end at the latest on March 30, 2023.

2 tykkäystä

Harvoin ehtii nykyään seuraamaan päivänsisäistä hintakehitystä ja osto/myyntitaulukoita. Tämän päivän poikkeama normaaliin taisi olla norjalaisen DnB:n isompi ostos yli 3 400 A-osaketta 2 minuutin aikana (yli 100 k€, pieni ostos esim. Norjan öljyrahastolle, mutta iso piensijoittajalle).

Nordea puolestaan on iskenyt lappua laitaan ihan isommin. Kurssi tuskin nousee, ennen kuin Nordean myyntikampanja loppuu. Ylitulkintaa?

Mistä löytyisi linkki sivulle, josta voi katsoa eri välittäjien kumulatiivinen osto/myynti kuukausittain. Sellainen sivusto on kyllä olemassa, mutta on nyt Juurikilta taas linkki hukassa.

2 tykkäystä

Yritin tässä pohtia miten nykytilanne ja tulevaisuus tulee muuttamaan Ålandsbankenin loistavaa track recordia tulevaisuudessa. Toivoisin myös muilta viisaamilta pohdintoja, koska yksin ilman analyytikon seurantaa tätä keissiä on välillä vaikea miettiä.

Korkojen nopea nousu ei varmaan haittaisi pankkia jos se tapahtuisi hitaasti ja varmasti. Korkokate nousisi ja tulos paranisi, mutta näin äkillinen nousu saattaa olla haitaksi. Pankki joutuu varmasti pohtimaan muiden maksuvalmiuksia jos yhtäkkiä lainojen korot nousevat. Eli en usko että näin nopea korkojen nousu tekee ollenkaan hyvää pankin tulokseen.

Tämä inflaatio, koron nousu sekä muu karhumarkkina tulee todennäkösesti pilaamaan Ålandsbankenin hyvät tulokset myös sijoituspuolella, jossa hyvää tulosta on tahkottu. Vaikea saada uusia asiakkaita ja vanhat asiakkaat säästävät rahaa sukan varteen. En näe että tämä karhumarkkina muuttuisi nopeasti suotuisaksi, jonka takia uskon että vastatuuli puhaltaa jonkin aikaa.

Eli mielestäni kaikki lyhyen ajan trendit eli juuri nuo edellä mainitut + sodan jatkuminen + mahdollinen taantuma ovat Ålandbankenia vastaan.

Kaukaisempi tulevaisuus näyttää kuitenkin paremmalta, koska uskon että tulevaisuudessa Ålandsbankenin kaltaiselle premium pankille on paljonkin kysyntää.

5 tykkäystä

En muista, että ketjussa olisi käsitelty Ålandsbankenia asiakkuusnäkökulmasta - korjatkaa, jos olen väärässä.

Nordean nykyisenä asiakkaana mietityttää, että millainen on digitaalisten palveluiden aste. Osaako joku vertailla?

Erityisesti mietityttää sijoittaminen ja varainhoito: ulkomaista pörssikauppaa ei voi käydä ja rahastovalikoimakin on suppea ja kalliinpuoleinen. Heille on ilmeisesti OK, että asiakas hoitaa nämä esim. Nordnetin kautta? Onko tarjolla jotain muuta kuin perusluonteista rahastomallista varainhoitoa

(=yhdistelmärahasto) ellei ole private-asiakas?

Kyselen näitä, koska asiakkuus on jollain tapaa pitkään kiinnostanut. En vain pysty hahmottamaan, että mikä on se erinomaisuus, jonka heiltä saisin ja josta kannattaisi maksaa 24 euroa kuukaudessa (vaimon kera).

Hyvä osake kuitenkin ![]()

4 tykkäystä

Loistavia uutisia! Finanssialan julkistama kesäkuun rahastoraportti on kivaa luettavaa Ålandsbankenin osakeomistajille.

Kesäkuussa 2022 koko suomalaisen rahastomarkkinan kehitys oli kehno, siis jos ei haluta olla inhorealisteja, jolloin arvio olisi: ihan sysisurkea. Nettomerkinnät olivat lähes miljardi miinuksella (-895 M€). Pahiten miinusta tekivät Danske (-329 M€), OP (-315 M€), Nordea (-183 M€) ja Evli (-135 M€). Voittajia oli vähän, joista suurimpia voittajia euromääräisesti tarkastellen UB (+98 M€) ja Ålandsbanken (+35 M€).

Yksittäinen kuukausi on luonnollisesti turhan satunnaisuuksille altista tarkastelua. YTD eli H1 eli Q1-2/22 eli 1-6/22 eli puoli vuotta kertoo enemmän. Tässä ÅB vasta loistaakin. Kun kaikkien suomalaisten rahastoyhtiöiden yhteenlaskettu nettomerkintä oli miinuksella yli kolme miljardia euroa (-3 176 M€), oli vain kaksi toimijaa, joiden rahastot saivat koottua yli sata miljoonaa euroa nettomerkintöjä, nimittäin SP +194 M€ ja Ålandsbanken +134 M€. Ei paha ollenkaan, kun muistetaan, että ÅB:n markkinaosuus on vain 2,9% suomalaisesta rahastomarkkinasta (nousi 2,7 %:sta eli aika hurja kasvu).

Ålandsbankenin Q2 julkistetaan 19.7.2022. Pankkien tuloksen arviointi on tavan Juurikeille hankalaa, kun ei ole kokemusta, miten paljon eri tekijät vaikuttavat. Kohoavat korot parantavat korkokatetta, mutta onko 0%-pankkitilivarojen siirtyminen perinteisiin määräaikaistalletuksiin korkokatetta alentava negatiivinen tekijä? Alkava taantuma/lama lisää luottotappioita, mutta ÅB:lla asiakasvalinnan ja tiukan vakuuskäytännön kautta tämä riski on varsin pieni. Vai onko?

19.7.2022 Q2-julkistuksessa voidaan saada järisyttäviä uutisia. Valitettavasti Juurikki uskoo, että se järistys koskee aiempaa alempaa nettotulosta. TJ. taisi jutella, että jatkossa voitot tulevat eri riveiltä kuin aiemmin. Sopii epäillä. ÅB osti 20 % ruotsalaisesta nettiasuntolainafirma Borgosta miljardin euron asuntolainapotilla. Väliraha näkyi jo Q1:llä. Yleensä uusien firmojen luontaiseen kehitykseen kuuluu noin 3 - 6 vuoden kuolemanlaakso, jolloin tehdään tappiota. ÅB:llä on asiasta kyllä kokemusta, kun eihän Ruotsin valloitus näyttänyt ensin etenevän muuten, kuin miinuksena tuloslaskelmassa. Sitten homma saatiin lentoon ja nyt jo yli puolet tuloksesta tehdään Ruotsissa.

Pitäneepä tässä touhuta muutama kymppi pelimerkkejä, jos vaikka saadaan 19.7. ulkomaalaisten lapustairtoamistalkoot. Silloin ei fundaa kysellä.

25 tykkäystä

Ålandsbankenin tuulivoima erikoisijoitusrahasto ostoksilla Helenin kanssa 40 MW Kalajoelta ja 150 MW Oulaisista. Rahasto ja Helen omista kimpassa nyt yli 1 TWh tuulivoima tuotantoa vuodessa.

Rahasto keräsi kuulemma hyvin pääomaa, kun oli kesäkuun auki.

Helen ostaa kaksi tuulipuistoa Pohjois-Pohjanmaalta – Odottaa tuulivoiman muodostavan kolmanneksen sähköntuotannostaan vuonna 2025 Helen ostaa kaksi tuulipuistoa Pohjois-Pohjanmaalta – Odottaa tuulivoiman muodostavan kolmanneksen sähköntuotannostaan vuonna 2025 | Kauppalehti

Edit. TW piti olla TWh. Kiitos korjauksesta Onni_Maiha👍

7 tykkäystä