Standard & Poor’s nostaa Ålandsbankenin luottoluokituksen BBB tasosta BBB+, vakaa.

Taustalla korkea kannattavuus ja pankin pääomavaatimuksen lasku, kun asuntolainat siirtyy Borgolle.

9 tykkäystä

Tulos heikkeni

8 tykkäystä

Heikentynyt tulos tai ei, pääkonttori on edelleen pystyssä. Jokaisen Ålandsbanken-uskovaisen täytyisi kerran elämässään tehdä pyhiinvaellus Auringon Saarten suuren rahan Mekkaan. Nimensä mukaisesti saarella paistaa aurinko ja rauhallista on.

Hyvää kesää osakkeenomistajille! ![]()

38 tykkäystä

Se on hyvä Ålandsbankeninkin omistajien seurata fintech-firmojen liikkeitä. Nyt Tietoevry pohtii banking-segmentin listaamista. Tekee käytännössä ihan samaa kuin ÅB:n 100% omistama tytäryhtiö Crosskey, jonka liikevaihto oli viime vuonna noin 46 miljoonaa euroa.

ÅB on pitänyt Crosskeyn itsenäisen oloisena; omalla brändi-identiteetillä ja omalla organisaatiolla. Aina voi spekuloida olisiko se osa toimialan konsolidaatiota, mutta arvo pois myytäessä olisi korkean SaaS-liikevaihdon ja laadukkaan asiakasportfolion ansiosta varmasti merkittävä, ehkä jopa 1/4 ÅB:n nykyarvosta.

15 tykkäystä

Pari uutispoimintaa ketjuun.

Eilen 5.8. ilmestyi lehtijuttu Ålandsbankenista ruotsalaisen Finansliv-lehden sivuilla. Vapaasti luettavissa ainakin nyt. Ei sisällä mitään uutta, mutta mukava kesäinen kuvaus saarelaisten pankista.

-

paikallistuntemus ja läheisyys ovat pankin menestyksen taustalla.

-

Ålandsbanken on Ahvenanmaan toiseksi suurin työnantaja Viking Linen jälkeen.

-

Peter Wiklöf näkee potentiaalia etenkin Ruotsin markkinoilla. Pienellä pankilla on tilaa kasvaa.

Peter Wiklöf: “I Sverige kan vi bli tio gånger större jämfört med i dag utan att det skulle få oss att anses vara en storbank. Så där är tillväxtpotentialen klart större.” -

Wiklöf toteaa jutussa, että on olemassa kaikki edellytykset tehdä Borgosta asuntolainapankki SBAB kaltainen pankki.

“Jag tror att vi har förutsättningar för det, det är en stark konstellation.” -

Sääntelytaakka kuormittaa pankkeja ja myös Ålandsbankenia. Toisaalta säännösten noudattamisesta on tullut konttorien arkea. Oman haasteensa tuo myös pankin tarvitsemien osaajien löytäminen.

-

Ruotsista saapuvat kesäsaarelaiset (»sommarålänningar«) lisäävät kesäisin konttorien asiakaskäyntien määrää.

Ålandsbanken Rahastoyhtiö Oy (Fondbolag AB) hakee uutta toimitusjohtajaa. Ilmoituksen mukaan nykyinen toimitusjohtaja jättää tehtävänsä terveydellisistä syistä.

Rahastoyhtiön toimitusjohtaja Tom Pettersson on tehnyt pitkän uran pankissa. Hän on toiminut Ålandsbanken Fondbolag AB:n toimitusjohtajana vuodesta 2000.

Tänään ilmestyi Tom Petterssonin haastattelu Ålands Tidningenin sivuilla. Juttu on maksumuurin takana.

Elokuun alussa myös uusi myyntijohtaja aloitti pankissa. Tästä uutisoitiin jo kesäkuussa.

Twitterissä myös lisää. https://twitter.com/rytkoraattori/status/1537316055126790145

11 tykkäystä

Omien osto-ohjelma 375 tkpl, max 10,5 milj.€ (28€/kpl).

19.8. asti tapahtuneet ostot 30306 kpl, 901 164,19 € eli keskihinta 29,74 €/kpl.

Vihdoin kerkesin käymään Q2 raportin kunnolla läpi.

Muutamia poimintoja ja ajatuksia:

- palkkiotuotot jakoivat kasvua Q1 20,3 milj.€, Q2 21,2 milj.€ = H1 +8 %

- ROE laskussa Q2 11,9 % (16,4 %), H1 13,4 % (14,4 %)

- Kulut kasvoivat, mutta Q1 verrattuna kasvu hidastui Q1 35,5 milj.€ ( 30,5 milj.€), Q2 31,7 milj.€ (29,2 milj.€)

- EPS laski Q2 0,72 € → 0,54 € ja H1 1,27 € → 1,25 €.

- valtaosa Ruotsin asuntolainoista ja niihin kuuluvat joukkolainat luovutettiin Borgolle 14.2.

Kulujen kasvun pääsyinä olivat korkeammat henkilöstökulut, työtila- ja kiinteistökustannukset sekä

olennaisesti korkeampi vakausmaksu Suomen Kriisinratkaisurahastoon. Työtila- ja kiinteistökustannuksiin sisältyi 0,6 miljoonan euron määräraha Helsingin uutta konttoria varten, joka otettiin käyttöön heinäkuussa.

Nettorahavirta asiakkailta oli vahva, mutta hallinnoitavat varat laskivat 14 %, johtuen negatiivisesta markkinavaikutuksesta.

Ohjeistus on ennallaan eli odottavat vastavia lukuja kuin 2021. Mielestäni ohjeistuksen toteutuminen on todennäköistä. Itse kiinnitän seuraavissa raporteissa erityistä huomiota kulujen kasvuun ja korkokatteen kehitykseen. Q2/H1 raportti oli omiin odotuksiin neutraali, mutta kulujen kasvu oli yllättävän kova, vaikka Q1 antoikin tähän viitteitä. Vakavaraisuus kasvoi, joten se luo lisää luottamusta.

Segmentti tasolla odotan Q3/Q4 liikevaihtolukuja mielenkiinnolla, miten liikevaihto pysymään tavoitteissa, jos markkina jatkaa alaspäin ja mennään kohti taantumaa.

Liikevaihdon muutos Q2 segmenteittäin (milj.€)

- Private Banking -4,7 (korkeammat arvonalentumisvaraukset)

- Premium Banking +6,5 (myyty asuntoluottosalkku)

- IT -0,1 (projektituottojen lasku)

- Konsernitoiminnot & eliminoinnit -1,7 (kertaluonteiset vaikutukset)

Omassa salkussa tämä on ajatuksella vakaa ja hieman varjossa oleva yksi parhaista pankki osakkeista, josta odotan pitkällä aikavälillä hallittua kasvua ja hyvää osinkovirtaa.

Tämä on itselle samalla hyvällä tavalla tylsä salkkuyhtiö kuin Sampo. Osari raportteihin vakainmielin ja julkaisupäivänä riittää pintapuoleinen katselu ja tarkemmat tutkimukset voi tehdä kun tuloskausi rauhoittuu.

23 tykkäystä

Ohhoh, historiallista!! Talousmediassa oikein artikkeli Ålandsbankenista.

16 tykkäystä

Miten @Timo_Huhtamaki ja muut Ålandsbanken aktiivit näette Ander Wiklöfin henkilöriskin Ålandsbankeniin sijoittamisessa? Hän on ylivoimasesti suurin omistaja ja pankki henkilöityy hyvin vahvasti häneen, vaikka operatiivisessa toiminnassa hänen osuutensa lienee jo pienehkö. Ikää on mittarissa 76v.

1 tykkäys

Hyvä kysymys. En henkilökohtaisesti tunne häntä, mutta omalla kohdallani olen pitänyt tätä Wiklöfin ankkuriomistusta positiivisena asiana, sillä strategiset valinnat ovat olleet onnistuneita. Näen muutenkin monta hyvää asiaa siinä, että yhtiöllä on pitkäjänteinen ja kasvollinen omistaja, jolla lisäksi kestävän kehityksen arvot ja erinomaiset taidot suhdetoiminnassa.

En rehellisesti sanoen osaa suoraan ennakoida, mitä mahtaa tapahtua Wiklöfin jälkeen. Uskon kuitenkin että asia on huolella mietitty ja ennakoimalla vältetty tilanne, jossa tulisi jonkinlainen riita, joka koituisi ÅB:lle negatiiviseksi. Jos olen oikein ymmärtänyt, niin luottotiimi hänen ympärillään on vahva.

Eräiden ihmisten vahvoista vastakkaisista näkemyksistä huolimatta itse uskon, että ÅB tulee ennen pitkää olemaan osa pankki- ja varainhoitoalan konsolidaatiota, joten asia saattaa ratketa myös yritysjärjestelyn myötä. ÅB:n kohdalla näitä spekuloitaessa on hyvä muistaa, että valtaosa liikevoitosta tulee Ruotsin varainhoidosta ja että omistuksessa on it-yhtiö Crosskey, jonka järjestelmät ovat monen suomalaisen ja ruotsalaisen varainhoitajan / pienemmän pankin käytössä.

Ps. Taitaa ÅB:n tuulivoimarahastojen tuotto näillä sähkön hinnoilla olla aikalailla kovaa tasoa tämän vuoden osalta.

Ps2: ÅB:lla 3 miljardin lainakanta, joka rahoitettu pitkälti omalla ottolainainauksella yleisöltä ja kohteena varakkaita private banking -asiakkaita, joista luottotappiot aina olleet todella alhaisia. Kun korot nousevat ja 12kk euribor tulee ”kokonaan läpi” korkokatteeseen, tulee tulokseen todella merkittävä loikka.

8 tykkäystä

Ehdottomasti samaa mieltä! Mutta vastapuolella juuri tämä herättää pohdintaa, kun ihan biologisista syistä johtuen nykyinen pääomistaja ja yrittäjä (näin voi varmaan hänestä sanoa?) tuskin on enää esim. 10v tai 20v päästä mukana toiminnassa.

Pienemmissä yrityksissä yrittäjän poistuminen on todella suuri liiketoimintariski ja lisäksi aikanaan pesänjakaminen aiheuttaa valitettavan usein riitoja, jotka heijastuvat myös yrityksen toimintaan. Ålandsbankenia ei tietysti voi verrata 10 miljoonaa vaihtavaan perheyhtiöön.

Omaa pohdintaa. Wiklöfin vetäytyessä toiminnasta paljon suhteita ja imagoarvoa katoaa. Todennäköisesti operatiivinen siirtymä on kuitenkin jo tehty/suunniteltu ja konkreettinen vaikutus jää pieneksi (toivottavasti). Kun joskus hänestä aika jättää, voi vaikutukset olla suurempia. Hänellä ei ole omia lapsia, mutta yhtiön toimitusjohtajana toimii veljenpoika. En ihmettelisi, jos omaisuus säätiöitäisiin yms. Tuo olisi yhtiön kannalta varmasti paras ratkaisu. Sen sijaan, jos 20% osakkeista ja vajaa kolmannes äänivallasta päätyy riitaisille tahoille voi vaikutukset olla hyvinkin merkittäviä.

3 tykkäystä

Doconomyn toimari Mathias Wikström on ollut aktiivisesti esillä esim. Cannes Lions festivaaleilla ja monissa podcasteissa.

Elokuussa American Banker -lehdessä oli juttua USA:n ilmasto-fintecheistä. Tähän sarjaan kuuluu myös Doconomy. Alkuperäinen teksti on maksumuurin takana, mutta jutun sisältö on vapaasti luettavissa täällä.

Jutussa mainitaan eurooppalaisista ilmasto-fintecheistä esimerkkeinä saksalainen Ecolytiq, ruotsalainen Doconomy ja eurooppalaiset neopankit.

Ecolytiq tarjoaa kattavaa Sustainability-as-a-Service ® -ratkaisua. https://ecolytiq.com/

- Jutun mukaan Ecolytiq pyrkii lisäämään läsnäoloaan Pohjois-Amerikan pankkimarkkinoilla. Euroopassa sen asiakkaita ovat hollantilainen Rabobank, saksalainen Neobank Tomorrow ja ranskalainen neopankki Grain-Gott.

- toukokuussa Ecolytiq keräsi uutta rahoitusta. ecolytiq raises €13,5 million to empower banks and consumers in the fight against climate change – ecolytiq

USA:n ilmasto-fintecheistä mainitaan Aspiration Incin tuotteet, joilla voidaan arvioida hiilijalanjälkeä www.aspiration.com/business. Myös Carbon Zero Financial on kehittänyt oman hiilijalanjälkilaskurin (www.carbonzero.cc/about).

Esillä on myös Atmos Financial, joka ohjaa asiakkaiden talletukset puhtaan energian lainoihin (www.joinatmos.com/) sekä virtuaalinen ja hiilineutraali Greenpenny-pankki (www.greenpenny.bank/)

Kilpailua Pohjois-Amerikassa näyttää siis olevan, mutta Doconomy näyttäisi ainakin asiakkaiden lukumäärässä olevan hyvällä etumatkalla.

Doconomyn toimitusjohtaja Mathias Wikström oli heinäkuussa Green Finance -podcastin vieraana. Linkki podiin:

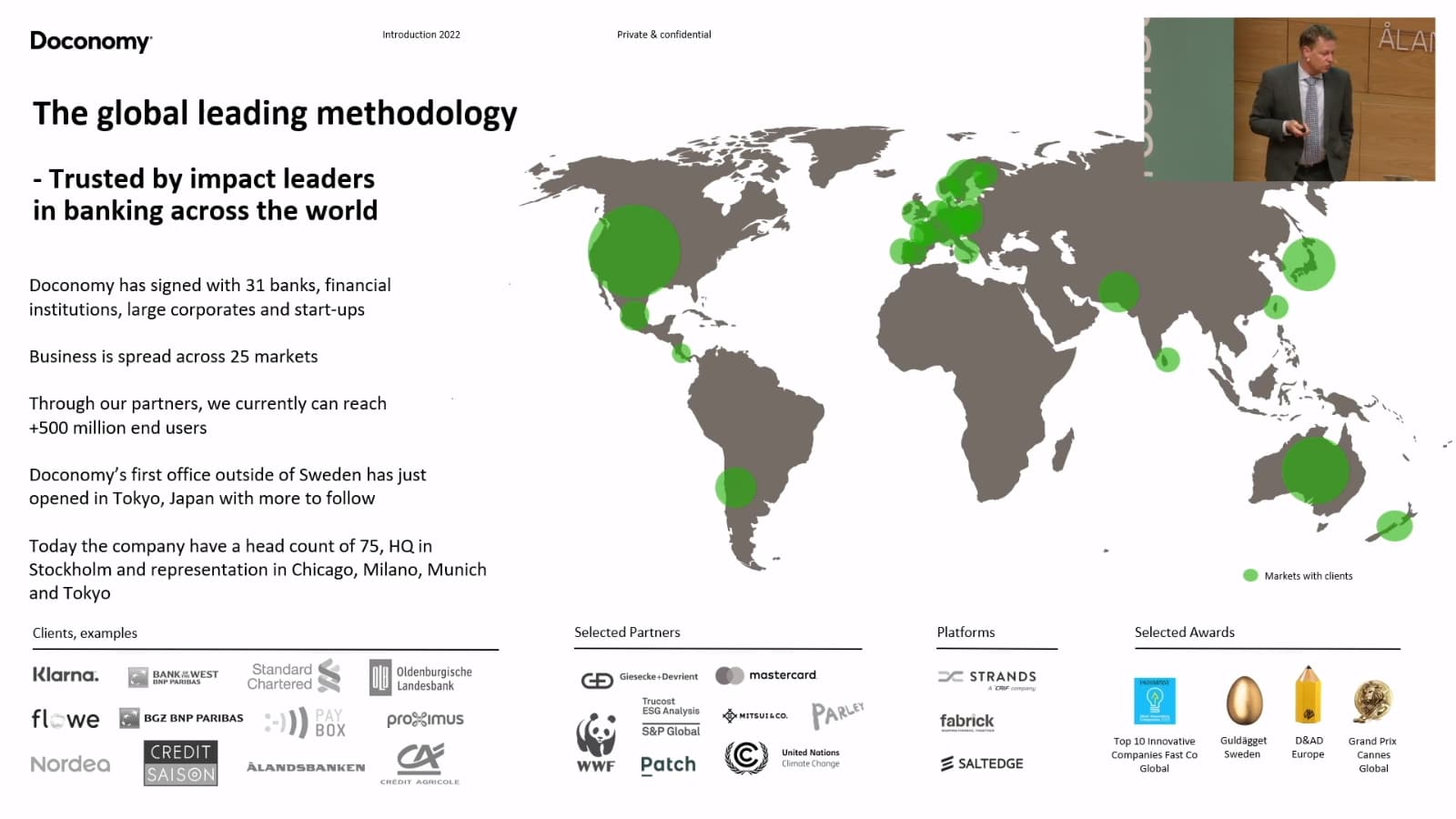

Peter WIklöf oli kolmisen kuukautta sitten Greenstepin tilaisuudessa kertomassa Ålandsbankenin vastuullisuudesta . Esityksen tallennne löytyy youtubesta: Linkki: Peter Wiklöf: Ålandsbankens ansvar att driva hållbarhetsutveckling inom den finansiella sektorn - YouTube

Wiklöfin esityksen viimeisenä kuvana oli hyvin havainnollistava kuva Doconomysta. Lisään sen tähän viestin loppuun.

Kuten kuvasta näkyy, huhtikuun lopulla Doconomy tiedotti avaavansa toimiston Tokioon.

Tiedotteen mukaan yhteistyötä japanilaisten kumppaneiden kanssa pyritään tiivistämään, kuten esim. Mitsui & Co kanssa. Doconomy opens in Tokyo to provide climate impact transparency in response to strong ESG consumer interest in Japan – Doconomy

6 tykkäystä

Mietin tätä keskustelua Ålandsbankenin suuromistajasta.

Oletteko pohtineet sitä, miten suuri merkitys ristiinomistuksella ja Ålandsbankenin äänioikeusleikkurilla on päätöksenteossa? Leikkuri kuitenkin leikkaa kahden suurimman omistajan äänivaltaa merkittävästi.

Ålandsbankenin yhtiöjärjestyksessä olevan äänioikeusrajoituksen mukaan kukaan osakkeenomistaja ei saa äänestää yhtiökokouksessa enemmällä kuin yhdellä neljäskymmenesosalla kokouksessa edustetusta äänimäärästä. Ålandsbanken | Yhtiöjärjestys

( 7 § ): “Ingen får dock rösta för mer än en fyrtiondedel av det vid stämman företrädda röstetalet. Vid röstreduktion enligt denna regel reduceras i första hand A-aktierösterna, i andra hand B-aktierösterna.”

Välikäden käyttö äänioikeusrajoituksen kiertämiseksi olisi osakeyhtiörikos (OYL 25:1.1 §), joten leikkuri on tehokas. Leikkurin seurauksena äänioikeusmaksimi yhtiökokouksessa olisi:

6 476 138 x 20 = 129 522 760 + 9 088 990 = 138 611 750 ääntä / 40 = 3 465 293 ääntä

Käytännössä määrä jää kuitenkin pienemmäksi. Yhtiökokouksessa 2022 oli edustettuna 3 669 302 A-osaketta ja 3 161 277 B-osaketta, jotka tuottivat yhteensä 76 547 317 ääntä. Äänileikkurin jälkeen maksimi äänimäärä oli 1 913 682 ääntä

[3 669 302 x 20 = 73 386 040 + 3 161 277 = 76 547 317 ääntä / 40 = 1 913 682]

Pankin yhtiökokouksissa eivät suuromistajien ehdotukset ole aina menestyneet jostain syystä.

-

Yhtiökokouksessa 2013 ehdotettiin äänioikeusrajoituksen poistamisesta yhtiöjärjestyksestä. Ehdottajat edustivat yli kymmenesosaa kaikista osakkeista, mutta yhtiökokous ei puoltanut äänioikeusrajoituksen poistamista.

-

Ylimääräisessä yhtiökokouksessa 2013 käsiteltiin hallituksen jäsentä koskevaa rajoitusta, jonka mukaan 67 vuotta täyttänyt henkilö ei ole vaalikelpoinen hallitukseen. Yhtiökokous päätti, että ikärajoitus säilyi muuttumattomana.

-

Yhtiökokouksessa 2014 ehdotettiin taas ikärajoituksen poistamista. Nyt yhtiökokous päätti muuttaa yhtiöjärjestystä siten, että poistettiin aiempi määräys, jonka mukaan 67 vuotta täyttänyt henkilö ei ole vaalikelpoinen hallitukseen.

Tämä ristiinomistus ja äänileikkuri on pankkia seuraaville varmaan tuttu asia ja kerrottu jokaisessa vuosikertomuksessa. Ei ehkä niin olennainen asia, mutta on nyt ainakin ketjussa esillä yhtiöön myohemmin tutustuville. ![]()

Pankin historiasta löytyy useita ajanjaksoja, jolloin yksi suuri omistaja hallitsi merkittävää äänivaltaa. Tämä käy esille Erik Tudeerin teoksesta Ålandsbanken 1919-1989 ja Joakim Enegrenin kirjoittamasta pankin 100-vuotisjuhlakirjasta Sanningen om Ålandsbanken (2019).

- 1920-luvulla Julius Sundblom perheineen omisti enemmistön Ålands Aktiebankista.

- 1934 osakeannissa Ålands Aktiebankin pelastajaksi ja suurimmaksi omistajaksi nousi merenkulkuneuvos Gustaf Erikson 38 % osuudella.

- 1990-luvulla suurin omistaja oli elintarvikeyhtiö Ab Chips Oy, jolla oli hallussaan jopa yli 30 % äänivallasta. Vielä vuonna 1998 Chipsin äänivalta oli yli 19 prosenttia. Seuraavina vuosina 2000-2002 äänivalta laski alle 2 prosentin, juuri ennen Orkla-kauppaa v. 2004.

Ristiinomistus oikeastaan vahvistui Chipsin osakemyyntien seurauksena. Alandian äänivalta nousi lähes 14 prosenttiin ja Ahvenanmaan Keskinäisen Vakuutusyhtiön yli 11 prosenttiin ja Wiklöfin yli 10 prosenttiin. Nyt on taas palattu tilanteeseen, jossa suurin omistaja hallitsee lähes 30 %:n äänivaltaa.

Alandialla on edelleen merkittävä äänivaltaosuus (11,11 %). Ristiinomistuksessa Alandian suurin omistaja on vuoden 2021 vuosikertomuksen mukaan UBV Alandia Holding, jonka omistajia ovat Ålandsbankenin lisäksi Veritas, Viking Line, Föreningen Konstsamfundet, Lundquist Shipping ja Wiklöf Holding. Tästä muodostuu eräänlainen ahvenanmaalainen ristiinomistusryhmä.

Alandia vuosikertomus 2021, s. 3:

“Vid rapporteringsperiodens utgång bestod ägare med kvalificerade innehav i Alandia av Alandia Holding Ab (24,94 %), Viking Line Abp (19,51 %), Rederi Ab Gotland (12,74 %), Wiklöf Holding (12,38%) och RÖF-Invest Ab (12,37 %). Alandia Holding Ab ägs i sin tur av Ålandsbanken, Veritas Pensionsförsäkring, Viking Line, Föreningen Konstsamfundet, Lundquist Shipping Company och Wiklöf Holding. De innehaven ändrar inte vilka som är storägare i Alandia.”

9 tykkäystä

Hetken seurannut tätä. Mitä olette mieltä Ålansbankenista tällä hinnalla vs muut pankit Helsingin pörssissä? Selittyyköhän eilisen +7 % ralli tällä: https://www.kauppalehti.fi/porssitiedotteet/bank-of-aland-plc-to-increase-prime-rate/7d41962f-399f-5090-bf45-617292c4e103

2 tykkäystä

Tänään Inderes julkaisi päivitetyn katsauksen Pohjoismaisen pankkisektorin arvostuksesta.

https://www.inderes.fi/fi/uutiset/pohjoismaisen-pankkisektorin-arvostus-mataa-alhaalla

Tästä vertailupohjaa tuohon @lammilli pohdiskeluun Ålansbankenista vs muut pankit.

Inderesin katsauksessa todetaan arvostuksesta näin:

“Pohjoismainen pankkisektori hinnoitellaan tällä hetkellä 12kk eteenpäin katsovalla P/E-luvulla 9x, mikä vastaa yli 20 % alennusta toimialan historiallisiin tasoihin nähden. Kun huomioidaan korkojen nousun lähivuosille tuoma tulosvipu, maalaa nykyinen arvostus mielestämme turhan synkkää kuvaa sektorin tulosnäkymistä.”

Inderesin ennusteilla esimerkiksi Aktiaa hinnoitellaan kuluvan vuoden ennusteilla noin P/E-kertoimella 11x. Aktia Bank - Inderes

Ålandsbanken teki viime vuonna osakekohtaista tulosta 2,55 euroa. Yleensä P/E-luku lasketaan käyttämällä seuraavan 12 kuukauden ennustettua tulosta. Kun ei ole konsensusta olemassa, niin joudutaan nyt ennustamaan itse.

Suuntaa antava laskelma nykyisellä Ålandsbankenin B-osakkeen hinnalla 32,50 euroa

- jos kasvu olisi 15 %, kuluvan vuoden osakekohtainen tulos olisi 2,95 euroa. P/E-luku olisi 11x.

- jos kasvu olisi vain 5 %, kuluvan vuoden osakekohtainen tulos olisi 2,68. P/E-luku olisi 12x.

- jos laskisi 5 %, kuluvan vuoden osakekohtainen tulos olisi 2,42, P/E-luku olisikin 13,5x.

Näin ollen Ålandsbankenia hinnoittellaan hieman kalliimmin kuin Aktiaa. Jos Ålandsbankenin tulos kasvaisi sellaiset 15 %, niin P/E-luku olisi sama kuin Inderesin kuluvan vuoden ennusteilla Aktialle 11x.

Pankit ovat aika herkkiä makrotalouden heilahteluille ja välillä oman pääoman tuotto voi heilahtaa hyvin heikoksi. Finanssikriisin jälkeen vuosina 2010-2014 Ålandsbankenin kehitys oli heikkoa ja näkyy pankin oman pääoman tuotossa.

Ålandsbankenin oman pääoman tuotto % (ROE)

2008 . . . . 10,7

2009 . . . . 17,8

2010 . . . . .-1,8

2011 . . . . .-3,9

2012 . . . . . 6,6

2013 . . . . . 3,8

2014 . . . . . 8,7

2015 . . . . 12,0

Nyt korot ovat nousussa ja lähivuosille sen odotetaan tuovan tulosvipua pankeille. Esimerkiksi edellisen kerran Ålandsbankenin Primekorko oli tällä tasolla (1,00%) vuonna 2016.

→ Ålandsbanken | Yleistä tietoa luotoista

Ålandsbankenin Q2’22-raportin sivulla 3 odotetaan lyhyiden markkinakorkojen nousun vaikuttavan huomattavan positiivisesti pankin korkokatteen kehitykseen.

“The Bank of Åland has substantial positive sensitivity to rising short-term market interest rates.”

Kuinka paljon sitten yhden prosenttiyksikön nousu korkotasossa kasvattaisi Ålandsbankenin korkokatetta? Kun ei ole analyytikkoseurantaa, niin ei ole kukaan analyytikko antamassa ennusteita vuosien 2023 ja 2024 korkokatteesta. ![]()

Pankin korkokate saa tukea, kun pankkien antolainauksen korot nousevat ja talletuskorot eivät nouse samaa tahtia. Tätä kysymystä sivusi myös HBL:n juttu heinäkuussa. Wiklöf puhui talletuskoroista, mutta ei osannut sanoa milloin pankkitileille aletaan maksaa korkoa. Korkokatteesta ei kysytty.

Voi tietysti olla, ettei kaikilla pankeilla korkokatteen parantuminen ei toteudu yhtä nopeasti kuin palkkiotuottojen lasku. Kuitenkin nykyään pääosa Ålandsbankenin tuloksesta kuitenkin muodostuu varainhoidon palkkiotuotoista. Nyt kun pörssit ovat laskussa, voisivat karhuisessa skenaariossa palkkiotuotot kärsiä ja kääntyä laskuun. Tällöin korkokatteen parantuminen voisikin siten jäädä laihaksi lohduksi. Johto varmisti luottaa siihen, ett’ yksilöllisellä palvelulla boutique-pankki Ålandsbanken menestyy myös tulevaisuudessa.

17 tykkäystä

S-pankin tietomurron olisi voinut olettaa näkyväm pienenä hermoiluna mutta ei näkynyt. Jäädään seurailemaan miyen keissi etenee.

1 tykkäys

Hyvää pohdintaa ja samoja asioita on tullut itsekkin mietittyä. Lisäisin vielä tähän, rahan väheminen järjestelmässä tulee väistämättä johtamaan siihen, että pankkien täytyy alkaa houkutella taas talletuksia paremmilla talletuskoroilla, joka taas syö korkokatetta. Tähän esimerkkinä ajatusleikki, joka varmaankin osuu aika moneen rahoistaan huolehtivaan asuntovelalliseen.

Henkilöllä on 200 000 asuntolaina, joka on sidottu 12 kk euriboriin. Korontarkistus marraskuussa 2022. Tähän asti korko on ollut ainoastaan pankin marginaali, 0,5 %. Korkosuojausta ei ole, vaan sen sijaan on säästetty 10 000€ Bank Norwegianin säästötilille, jonka korko 0,75%. Marraskuun korontarkistukseen asti se on järkevää. Marraskuussa 12 kk euriborin tarkistuksen myötä asuntolainan korko nousee 2,2% + 0,5% marginaali. Kokonaiskorko 2,7%. Nyt onkin järkevämpää lyhentää säästöillä lainaa, kuin makuuttaa rahoja säästötilillä.

Henkilö nostaa 10 000 € säästötililtä ja lyhentää asuntolainaa 10 000 €.

Erotus on 200€/vuosi säästyneinä korkomenoina.

Rahaa häviää järjestelmästä ja tarpeeksi monen näin tehdessä, pankkien omavaraisuus heikkenee ja omaa pääomaa tarvitaan lisää, jotta antolainausta voidaan jatkaa.

Tietenkään kaikki eivät toimisi vastaavalla tavalla. Joku ei esimerkiksi ajattele koko asiaa, tai haluaa pitää säästöjä ”pahan päivän varalle” ollen jopa valmis tämän esimerkin mukaisesti häviämään sillä. Joku sijoittaa osakkeisiin tai bondeihin, nähden niissä paremman tuotto-odotuksen, kuin lainan lyhennyksessä.

5 tykkäystä

1 tykkäys

Q3 Rapsa ulkona:

• Liiketulos aleni 24 prosenttia 11,1 miljoonaan euroon (14,6).

• Ydintuotot, jotka koostuvat korkokatteesta, palkkiotuotoista (netto) ja IT-tuotoista, kasvoivat 6 prosenttia 42,5 miljoonaan euroon (40,0).

• Muut tuotot, joihin sisältyvät tietyt kertaluonteiset erät, alenivat 96 prosenttia 0,2 miljoonaan euroon (5,2).

• Kulut kasvoivat 2 prosenttia 30,5 miljoonaan euroon (29,8).

• Rahoitusvarojen arvonalentumiskirjaukset (netto mukaan lukien palautukset) olivat 1,1 miljoonaa euroa (0,8) vastaten 0,11 prosentin luottotappiotasoa (0,07).

• Oman pääoman tuotto verojen jälkeen (ROE) aleni 12,5 prosenttiin (16,7).

• Osakekohtainen tulos aleni 26 prosenttia 0,57 euroon (0,77).

”Ålandsbankenin kulunut vuosineljännes oli vakaa ja sen tulos on tasoissa vastaavan, vuoden takaisen kvartaalin tuloksen kanssa, mikäli jätämme huomioimatta kertaluontoiset erät. Ydintuottomme (korkokate, palkkiotuotot ja IT-tuotot) osalta pitkän aikavälin suuntaus jatkuu edelleen positiivisena. Ydintuottomme ylittää viime vuoden ensimmäisten yhdeksän kuukauden tuoton 4,2 miljoonalla eurolla huolimatta korkokatteeseen kielteisesti vaikuttaneesta noin 1 miljardin arvoisten ruotsalaisten asuntolainojemme myynnistä.

Jyrkästi laskevien osakemarkkinoiden ja korkojen nousun johdosta monet sijoittajat ovat vetäneet varojaan pois Suomen ja Ruotsin sijoitusrahastomarkkinoilta. Ålandsbankenin sijoitustuotteiden nettovirrat ovat jatkuneet tämän vuoden jokaisella vuosineljänneksellä positiivisina, ja asiakaskuntamme kasvaa edelleen kohderyhmässämme.”

12 tykkäystä

Hyvin meni Q3.

Tarkeinta on, etta se varsinainen liiketoiminta pelittaa ja varsinkaan Ruotsin uusien toimintojen ns. kuolemanlaakson vaihetta ei varsinaisesti ole ollut ja IT:n vaikutus alkaa olla plussan puolella, vaikka sitahan voi saataa (saeaetaeae) sisaisella laskutuksella. Tarkemmin ei ole Juurikki viela ehtinyt selvitella.

Tarkeinta on, etta ydin, eli korot, palkkiot ja IT tekivat vert.kelp. 42,5 M€, joka paihittaa viime vuoden 40 M€ 6%:lla. Se on olennaista tassa tilanteessa, kun porssin lasku vie sijoituksia melkein kaikilta valittajilta (vaelittaejiltae), mutta Oolannin pankilla kasvua vaan riittaa johtuen oikein fokusoidusta kohderyhmasta ja myyntistrategiasta.

Juurikki varasi Q3-juhliin kalenteriin palkattomia “omia menoja” klo 9.30- 10.30, muttei poppareita eika sihijuomaa. Ei paassyt Juurikki hyodyntamaan ulkomaisten sijoittajien paniikkia, kun talla Q3/22:lla ei olekaan 5 M€ voittoa, jonka 1 miljardin ruotsalaisen asuntolainasalkun myynti tuotti Q3/21. Laski siis EPS, vaikka olisi voinut nousta ilman vuoden 2021 juttuja.

Hyvin menee, mutta menkoon. Niin kauan kuin koko vuoden EPS on 2 - 2,5 €, se Juurikille hyvin riittaa. Katsellaan kauemmas.

Moitteita? Niin vahan viestivat, etta kaikki lisatieto ja juorut kiinnostaisivat. Kiitos jo etukateen.

14 tykkäystä

Maksumuurin yli ei Juurikki nae. Antoiko tj. tosiaankin arvion korkojennousun taittumisen ajankohdasta? Aika raju veto. Mitkahan oli perusteet?

1 tykkäys