Wiklöf arvioi korkojen jatkavan reipasta nousuaan toistaiseksi.

”Sanoisin, että sekä markkinoilla että keskuspankkien keskuudessa vallitsee vahva konsensusnäkemys, että korkotaso nousee kesään saakka, mutta sen jälkeen nousu tasaantuu”, hän sanoo.

Wiklöf arvioi korkojen jatkavan reipasta nousuaan toistaiseksi.

”Sanoisin, että sekä markkinoilla että keskuspankkien keskuudessa vallitsee vahva konsensusnäkemys, että korkotaso nousee kesään saakka, mutta sen jälkeen nousu tasaantuu”, hän sanoo.

Kiitos. Tietysti naista (naeistae) tapauksista loytyy historiallista analogiaa, jonka voi kappyroista katsoa. Mistahan sellaisen kaeppyraen loytaisi? Sori tyhma kysymys. Juurikilla jai talouskoulut valiin. ![]()

Osaako joku viisas kertoa mitä eroa on Bank of Åland plc B ja Bank of Åland plc A osakkeella? Pahoittelen jos kysyn tyhmiä ![]() .

.

Pankin osakekanta koostuu A-osakkeista ja B-osakkeista . Yhtiökokouksessa A-osakkeilla on 20 ääntä ja B-osakkeilla yksi ääni.

Sen verran voisi vastausta laajentaa, etta muuta eroa ei sitten olekaan. Esim. osinko on molemmille sama. A-osake on perinteisesti ollut noin euron kalliimpi. Nyt nayttaa olevan jo pari kolme. Ei tasta kauan ole, kun omien oston kohdistuminen vain B-osakkeeseen nosti sen hinnan puolesta eurosta euroon yli A-osakkeen.

Monet moivat B-osakkeet ja ostivat A-osakkeita halvemmalla takaisin. Hauskaa etta 20-kertaisen aanivallan vastaanotosta maksettiin. ![]()

Osakesaastotililla (OST) tama onnistuu ilman veroseurauksia, mutta normi-AOT:lla tulee helposti myyntivoitosta veroja maksettavaksi. Tai tietysti jos on tappiolla olevia osakkeita, niin myyntivoitot voi kuitata niista tulevalla tappiolla. Nykyisin aika monella olisi tahan loistava mahdollisuus, kun salkku punertaa niin natisti. Juurikin kaveri veivasi kaikki B-osakkeensa A-osakkeiksi, mutta Juurikin ongelma oli, ettei oikein ollut tarpeeksi punerrusta AOT:lla. ![]()

A-osake voi raketoida, jos firmassa syntyy valtataistelu. Ei ole nakopiirissa, mutta historiasta yksi tapaus kylla loytyy. Sen huomaa, kun katsoo hintakappyraa max-asetuksella.

Hallituksen puheenjohtaja Nils Lampi ostolaidalla

Ålandsbankenin Asuntorahasto omistaa merkittävän määrän yksittäisiä asuntoja ja rahaston velka on pääosin taloyhtiölainoja. Tässä piilee mielestäni merkittävä likviditeettiriski nykyisessä markkinaympäristössä ja yli 400 miljoonaa taloyhtiölainoja on paljon (ei mahdollista neuvotella velkapuolella). Jos ja kun nettomerkinnät jatkossa isosti negatiivisella puolella ja velankustannukset nousee kautta linjan yli 300 korkopistettä niin tässä on mielenkiintoiset ajat tiedossa. Miten Inderes ja seuraavat analyytikot näkevät tämän tilanteen? Lisäksi vahvasti kyseenalaista mainostaa Ålandsbanken Tuulivoima rahastoa isona edelläkävijätuotteena, kun katsoo kuinka pehmeänpuoleinen tuo rahaston oikea hankepipeline on(vrt Taaleri Energia/ Tuulirahastot/Solarwind etc). Bondisalkku tuulivoimarahaston alla?

Mihin perustat ajatuksen, että nettomerkinnät tulisivat olemaan isosti negatiivisia?

En myöskään näe tuota likviditeetti riskiä kummoisena, koska rahaston kassavarat ovat isot. Rahaston lainoitusaste kuitenkin maltillinen noin 40 % ja rahastolla myös reilut korkosijoitukset ja myös kassavarat alkavat tuottaa talletuskorkoa. Kassalla voidaan säätää lainoitusastetta.

Iso kassa voi tietenkin olla myös negatiivinen, koska raha ei ole tuottamassa, johon itse kiinnitin aikoinani huomioita, mutta nyt tietenkin tuo turvaa. Toinen mikä silloin otti silmään oli nuo reilut sijoitukset korkorahastoissa.

Mainonnasta en osaa sanoa, mutta kysyn miten paljon mielestäsi pitäisi olla hankkeita pipelinessä rahastolla joka on ollut toiminnassa alle kaksi vuotta? En ole noita muita seurannut kovin tarkasti.

Tuo bondisalkku on mielenkiintoinen, mutta kai sillä haetaan “kuponkikorkoa” rahoille, jotka eivät vielä ole tarpeen hankkeissa.

Yhtiöllähän ei ole analyytikko seurantaa. Näitä voisi tietenkin kysyä suoraan myös salkunhoitajilta.

Tässä taustalle pohdintaa Saulilta kiinteistörahastoista ja niiden likviditeetistä ja arvostuksesta kriiseissä. https://twitter.com/saulivilen/status/1256852115185680386?s=46&t=Aa-Dqv_DQcp5_stVPo0Bxg

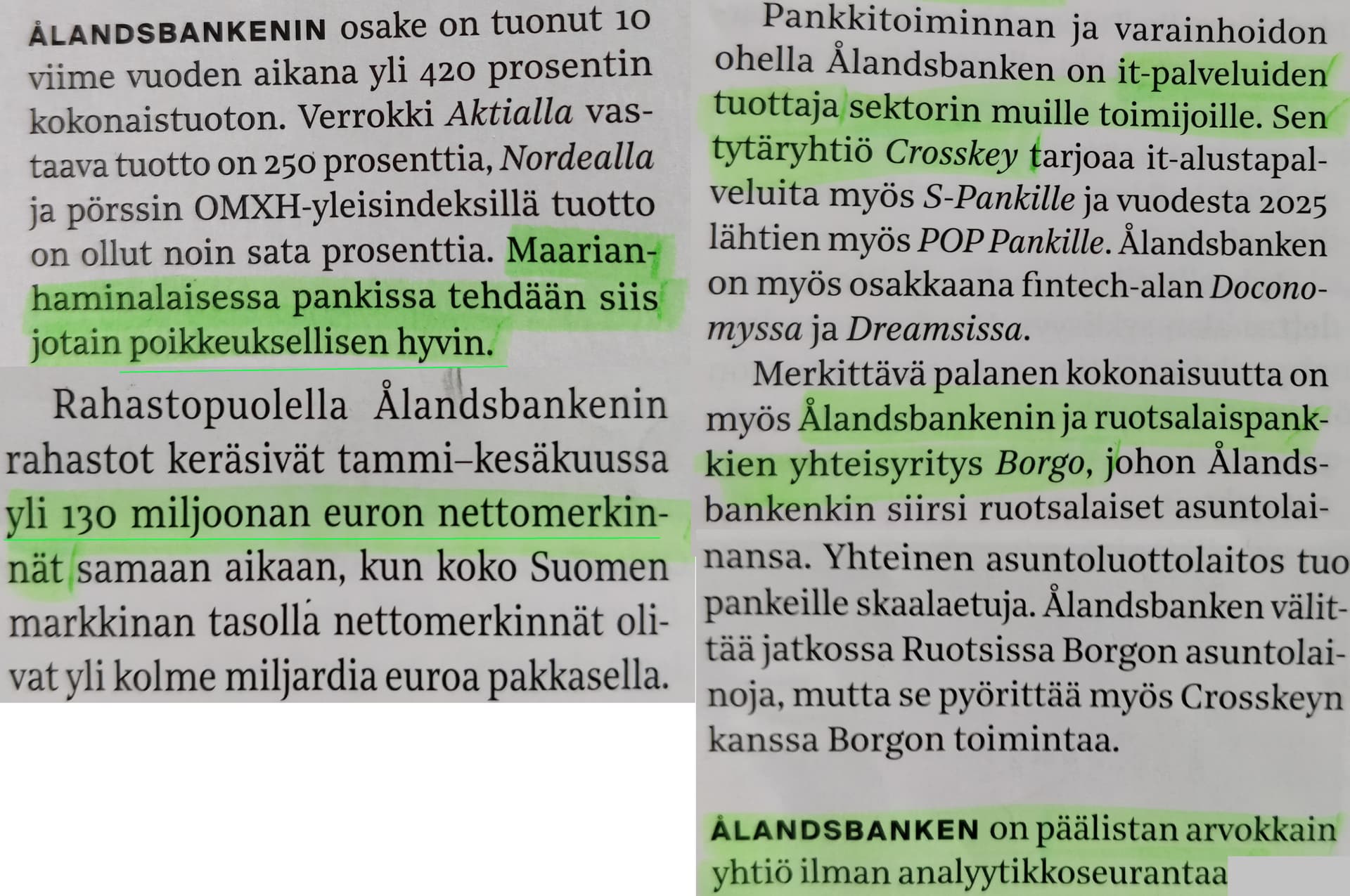

Ålandsbankenin suurin omistaja on Ahvenanmaan kuninkaaksikin tituleerattu Anders Wiklöf. Muita suurimpia 10 joukossa mm. Erkki Etola, Ehrnroothit. 1990-luvun pankkikriisistä ja lamasta Ålandsbanken selvisi ainoana suomalaispankkina ilman valtion pankkitukea. Jotain tuolla Ahvenanmaan ihmeessä tehdään oikein. Alla muutama ote elokuun Arvopaperin artikkelista “Ahvenanmaan tylsä tuottokone”. Mikäli kiinnostaa - kirjastosta varmasti löytyy ![]()

Ålandsbanken vauhditti takaisinostoja 250 000 kpl blokilla á 33,56 € = 8 390 000 €.

Tällä hetkellä on ostettuna 306 081 osaketta noin 10,1 milj. eurolla, khh 33,03 €. Valtuutuksesta jäljellä siis enää vajaa 400 t€

Mulla on tuoreena sijoittajana salkussani enimmäkseen nk. kasvuyrityksiä ja kaikenmaailman lottolappuja. Olen selaillut, tutustunut ja ennen kaikkea kiinnostunut laittamaan piiiiitkään juoksuun myös jonkun “valmiin” firman. Ideana nostella osingot ja sijoittaa ne takaisin. Olen jostain syystä iskenyt silmäni tähän Ålandin pankkiin. En olisi itsestäni uskonut. Joku tässä houkuttaa ja kiehtoo ja tekee jossain määrin varman olon. Sillä tavalla varman, että tähän voisin panostaa isommankin paukun, siis minun mittarillani ison.

Historiallinen tuotto ei tietenkään ole tae tulevasta, mutta en näe tälleen maalikkona mitään ratkaisevaa tekijää, joka tämän nyt romahduttaisi. Virallisia sijoitusneuvoja ei vissiin kuka tahansa saa antaa, mutta kyllä minä neuvoja ja ajatuksia otan vastaan, omalla vastuullani ![]()

Itse olen pohtinut ja pähkäillyt riskejä. Yleisluonteisten kaikkia sijoituksia koskevien riskien lisäksi olen omassa isossa päässäni löytänyt kaksi riskiä, jotka arveluttavat.

Itämeren tilanne. Putlerin päättömät touhut. Kaikki on mahdollista, joskaan ei todennäköistä. Ahvenanmaa on niin strateginen paikka, että jos sota leviäisi Ukrainasta Itämerelle, olisi hyökkäykset Ahvenanmaalle hyvin mahdollisia. Rahat ja muut varallisuudet nyt taitavat olla nykyään digitaalisena jossain pilvessä, mutta jos pääkonttori tuhoutuisi kokreettisestikin, niin…

Pankin pääjehu on wanha (tässä ketjussa useampaan kertaan mainittu.) Mitä tapahtuu pankille, kun herra siirtyy eläkkeelle, tai yläkertaan?

Kysymyksiä:

A) Millaisia ajatuksia pohdintani herättää?

B) Pankilla on A- ja B-osakkeita. Oletan, että kaltaiseni piensijoittaja ei tee äänimäärillä tuon taivaallista. Eli onko muita syitä kumpaanko sitä euronsa laittaisi?

C) Myös pankin nimi hämää ja häiritsee. Osuuspankin (jonka kautta pelaan) listan mukaan pankilla on hyvin erilaiset nimet. Toinen on Alandsbanken Abp A ja toinen Bank Of Åland Plc B Nordnetin listan mukaan nimet ovat taas loogisemmat Bank of Åland Plc A ja Bank of Åland Plc B Ihmettelen lähinnä tuota Osuuspankin sivuilla olevaa nimieroa.

D) Mitä muuta olennaista pitäisi ottaa huomioon? Vinkkejä, linkkejä, ideoita, ajatuksia, kritiikkiä. Kaikki kelpaa.

Huomenta.

Bank of åland on englanninkieltä ja Ålandsbanken on ruotsinkieltä, siksi varmaan ero nimessä?

Yleensä B osakkeesaa on vaihtoa enemmän kuin A osakkeessa.

Eli joka tapauksessa se sarja kumpi käy paremmin kauppaa voisi olla parempi piensijoittajan valinta. Itsellä ainakin näin.

Joka tapauksessa Ålandsbankenin päivävaihto

on nykyään yleensä niin pientä että, mikäli joutuu harkitsemaan jostain syystä “exittiä”

positiostaan, täytyy huomioida että kaupustelu

saattaa kestää…

Tämä keskusteluketju on juuri se kaipaamasi Ålandsbankenin analyysiin perustuva seuranta. Suosittelen käyttämään pari kolme tuntia lukemalla ketjun alusta alkaen.

Ålandsbankenin voittokulku jatkuu, kertoo eilen Finanssialan julkaisema Rahastoraportti joulukuulta / koko vuodelta 2022. Linkki löytyy seuraavasta:

Ålandsbanken keräsi 12/2022 nettorahastomerkintöjä 52,99 M€ eli kolmanneksi eniten Suomen 24:stä rahastoyhtiöstä. Enemmän keräsivät vain Nordea 209,21 M€ ja OP 95,91 M€. Nämä molemmat kuitenkin häviävät selvästi Ålandsbankenille koko vuoden tarkastelussa: ÅB +186,63 M€, Nordea -1 402,66 M€ ja OP -1 489,30 M€.

ÅB:n markkinaosuus kasvoi vuonna 2022 2,7%:sta 3,0%:iin. Se oikeuttaa sijalukuun 9/24. Näillä kasvuluvuilla sijoitus lienee vuoden 2023 lopussa 7/24, sillä sekä eQ:lla että SP:llä on nyt 3,1% markkinaosuus ja hitaampi kasvu.

Mammutit Nordea ja OP alkavat heräilemään, mutta suhteutettuna kokoon tuskin ÅB:n vauhtiin tulevat ikinä pääsemään. Nyt ei ole aikaa tehdä sitä koskevaa laskelmaa, eikä tarkastella kehitystä rahastokohtaisesti. Joku muu?

Joku muu? Vertailla pankkeja Nordea vs ÅB. Itse olen nordean kyydissä istunut usean vuoden ja yrittänyt hypätä AB kyytiin mutta jotenkin juna on mennyt aina laiturin ohi … AB vaikuttaa jo hieman hintavalta???

Taidan nähdä vain perävalot ellei markkina tarjoa mahdollisuutta uutta. Tässä korkoympäristössä vaikea nähdä sellaista tulevan…

Pari pientä uutista Ålandsbankenin osalta:

Pankin sivuilla julkaistiin tänään blogissa vastuullisuudesta vastaavan Linda Lundin haastattelu. Linkki vie haastattelun suomenkieliseen versioon:

https://www.alandsbanken.fi/blog/lindalle-kaikki-liittyy-kestavaan-kehitykseen

Jutusta kolme pointtia:

Ålandsbankenin 3 vahvuutta:

Mitä parannuksia tarvitaan:

Tulevaisuus:

Ålandsbanken suunnittelee Maarianhaminan pääkonttorin laajentamista kahdella kerroksella. Maarianhaminan rakennuslautakunta ottaa asiaan huomenna kantaa.

Esityslista: Sökning i föredragningslistor-föredragningslistans ärenden

Tampereen kaupunki päätti joulukuun lopussa sijoittaa ÅB:n tuulivoimarahastoon miljoona euroa.

https://view.news.eu.nasdaq.com/view?id=b2ebfa2eb035b9626c4cdec448ca5f646&lang=fi

Noin 3 % osakekannasta mitätöity, vajaa 9 milj. meni näiden ostoihin.

Korkokate Q4/2022 kasvoi 21% edellisvuoteen verrattuna.

Osinko nousee 1,55 eurosta —> 1,60 eur + 0,45eur lisäosinko, eli yli 2 euroon mennään.

Komissioiden kehitys flätti edelliseen kvartaaliin verrattuna, mutta asiakkaiden sisäänvirtaus suotuisa.

Ohjeistus: Vuosi 2023 tulee olemaan merkittävästi parempi kuin 2022 (tämä on perinteisesti varovaisesti ohjeistavalta pankkisektorilta selvästi vahva näkemys)

Tässä suomenkielinen Tilinpäätöstiedote

https://www.alandsbanken.ax/uploads/pdf/result/fi_resultat_jan-dec_22.pdf

Muutama poiminta tiedotteesta.

Tammikuu-joulukuu 2022

Liiketulos laski 6 % ja EPS 2,55 → 2,37

Kulut kasvoivat 8 % ja luottotappiot 6,2 milj.€

ROE 12,8 %, ydintuotot kasvoi 3 % ja muut tuotot 35 %

Varainhoitoasiakkaiden määrä kasvoi 8%

Palkkiotutoutot aleni vain 1 %

Aktiivisesti hallinnoitu pääoma laski 12 %, johtui markkinan laskusta

Lainaus kasvoi 530 milj. €, kun ei huomioida Borgolle luovutettua Ruotsin asuntolaina salkkua

Q3

Liiketulos kääntyi kasvuun suhteessa edelliseen vuoteen

Kulujen kasvu hidastui

Mielestäni hyvä suoritus haastavaan vuoteen ja rohkaiseva ohjeistus.