Ok. Kiitoksia. Olen kattonut jotenkin väärin, mutta niin on vissiin muutkin sekoilleet, etenkin irtoamisen suhteen.

Mutta kiitoksia infosta.

Ok. Kiitoksia. Olen kattonut jotenkin väärin, mutta niin on vissiin muutkin sekoilleet, etenkin irtoamisen suhteen.

Mutta kiitoksia infosta.

Q1/2023

-Liiketulos tuplaantui, kun ei huomio asunolainasalkun myyntiä.

-Ydintuotot kasvoi 10% ja kulut 3%

Hyvä Q1/23, kun huomioi että 3,1 M€ vakuusmaksu maksetaan Q1:llä koko vuodesta.

EPS 0,41 hieman pehmeä, jos vertaa vuotta taaksepäin, mutta silloin merkittiinkin 10 M€ satunnainen voitto Ruotsin lainakannan myynnistä Borgolle. Saattaa aiheuttaa myyntipainetta asiaa paremmin tuntemattomille. Taitaa tulla ostopäivä.

Satunnaiseristä puhdistettu liikevoitto oli korkeampi kuin neljänä edellisenä Q:na. Tänä vuonna Q3:seen tulee arviolta 5M€ satunnaiserä, kun Borgolle siirretään lisää Ruotsin asuntolainoja.

Luottotappiot näyttävät vähentyneen ihan mitättömälle tasolle, kun noin yleisesti ne näyttävät pidetyn tässä inflaatioajassa toiseksi suurimpana riskinä pankkisektorilla heti bank runin jälkeen. Hyvä luottokanta, helppo hymyillä.

Tärkeintä on tulevaisuuden näkymien pysyminen ennallaan: vuoden 2023 liiketulos on merkittävästi parempi, kuin vuonna 2022.

Ålandsbankenin raportti oli vähän kaksijakoinen.

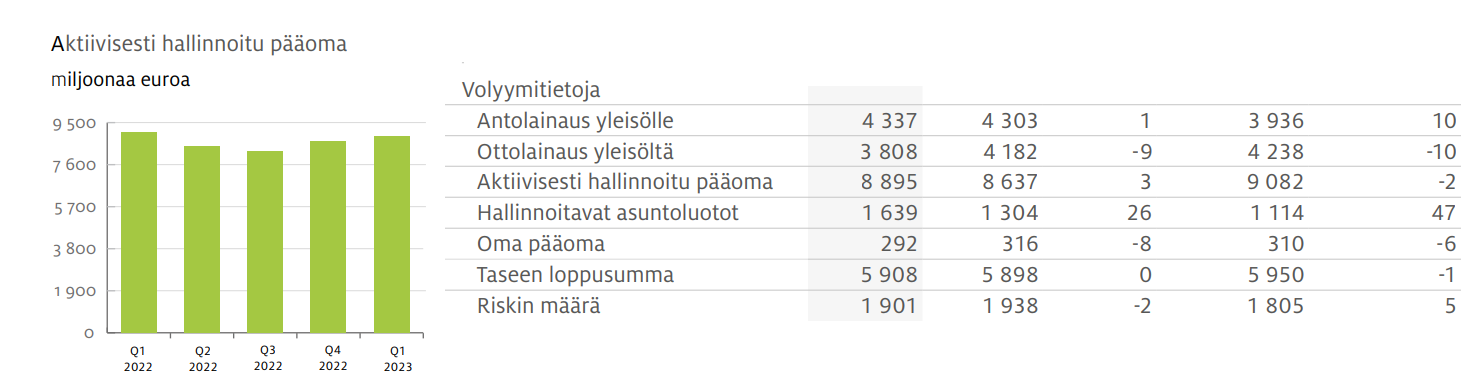

Positiivista oli se, että Peter Wiklöf totesi Q1-raportissa näkevänsä edelleen uusien pääomien virtaavan hallinnoitavaksi pankin sijoituspalveluihin. Vaikka markkinatilanne on aiheuttanut varmasti painetta Q1:llä pankin hallinnoitavaan varallisuuteen, aktiivisesti hallinnoitu pääoma kasvoi 3 % 8 895 miljoonaan euroon (8 637).

Raportin lukujen perusteella Private Bankingin pääoma kasvoi 3 % 8 177 miljoonaan ja Premium Bankingin yli 3 % 709 miljoonaan euroon. Jos katsotaan vuoden takaiseen tilanteeseen, on Private Bankingin pääoma on laskenut 3 % vuoden takaisesta 8 419 miljoonasta. Premium Bankingin pääoma on kasvanut 8 % vuoden takaisesta 654 miljoonasta eurosta.

Asuntorahastot ovat kärsineet asuntomarkkinoiden heikentymisestä kuten myös Ålandsbankenin asuntorahasto. Suhteellisen hyvin hallinnoitava varallisuus on säilyttänyt tasonsa.

Pohjoismaisten pankkien osalta tilanne on hieman kaksijakoinen. Korkokate kasvaa mukavasti, mutta taustalla leijuu myös kysymysmerkkejä. Pari viikkoa sitten Peter Seligson totesi Talouselämän haastattelussa Euroopan systeemisiin pankkeihin tulevan rahaa tulvimalla, kuten esimerkiksi hollantilaiseen ING pankkiin. Tämä raha on poissa pohjoismaisista suurpankeista kuten SEB:sta tai Handelsbankenista ja hieman myös boutique-tyyppisestä ahvenanmaalaispankista.

Pienentyykö pohjoismaalaisten pankkien toiminta, kun rahaa virtaa systeemisiin pankkeihin Ainakin Ålandsbankenin osalta ensimmäisen neljänneksen aikana ottolainaus yleisöltä aleni 374 miljoonaa eli 9 prosenttia vuodenvaihteesta. Ottolainaus oli 3 808 miljoonaa euroa (4 182). Näin Ålandsbankenin antolainaus/ottolainaus suhde nousi 114 prosenttiin (103).

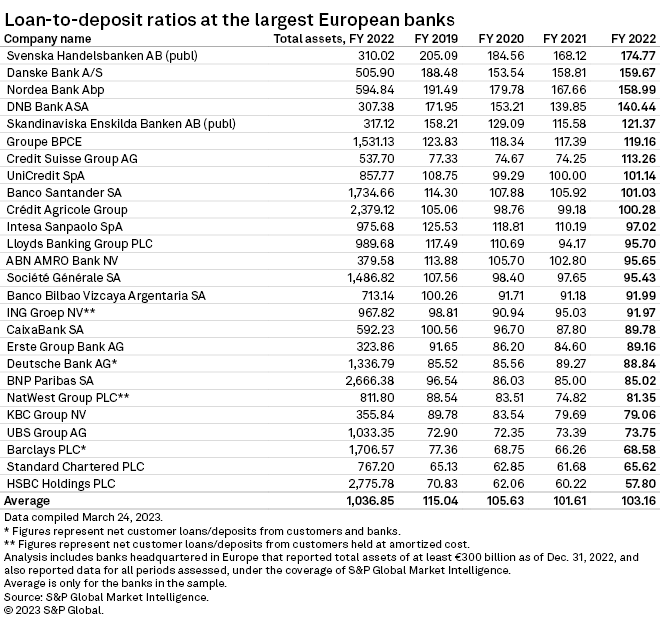

Suomalaisten verrokien välillä on selviä eroja rahoitusrakenteessa. Esimerkiksi Aktian LDR-luku oli vuoden 2022 tilinpäätöksen mukaan 149 %, kun taas S-Pankilla se oli 2022 tilinpäätöksen (s. 13) mukaan 84 %.

Ålandsbankenin rahoituksesta aiempaa suuremman osan muodostaa ottolainaus yleisöltä, kun pankilla ei ole enää Ruotsin katettuja joukkolainoja. Vuoden 2022 tilinpäätöksen mukaan ottolainaus yleisöltä muodosti 77 prosenttia (66) pankin varainhankinnasta. Samaan aikaan kilpailijat ovat aiempaa aktiivisempia talletusten hankinnassa.

Kilpailijoista Aktia-pankki totesi omassa tilinpäätöstiedotteessaan 2022 (s.21) vähittäistalletusten olevan nykyisessä korkotilanteessa yhä edullisempi varainhankinnan muoto tukkuvarainhankinnan rinnalle. Tämän johdosta Aktia on aiempaa aktiivisempi talletusten hankinnassa.

Pankkien riippuvaisuus tukkuvarainhankinnasta vaihtelee. Ruotsalaisista pankeista Handelsbankenilla LDR-suhde oli vuoden 2022 lopussa 175 % ja pankki on erittäin riippuvainen tukkurahoituksesta. Luottoluokittaja DBRS Morningstar kirjoitti maaliskuun lopussa raportissaan Handelsbankenin riippuvuuden tukkurahoituksesta olevan erittäin suuri verrattuna muihin eurooppalaisiin pankkeihin sekä korkein pohjoismaisten maiden joukossa, mikä voi olla mahdollinen haavoittuvuus nykyisessä ympäristössä. https://www.dbrsmorningstar.com/research/411646

Lisää näkyvyyttä aihe sai huhtikuun alussa, kun S&P:n julkaisi jutun eurooppalaisten pankkien anto-ottolainauksesta. Kolmen kärjessä komeilivat Handelsbanken, Danske ja Nordea. Monet varmasti pitävät anto-ottolainaussuhdetta vanhanaikaisena mittarina pankin rahoitustilanteesta. Toisaalta monet pankkien rahoitusyksiköiden käyttämät hienot likviditeetin hallintamittarit ovat kovin työläitä ja liian monimutkaisia nopeasti etenevissä kriisitilanteissa.

Ålandsbankenin ydinvakavaraisuus on ollut laskussa. Eurooppalaisten pankkien ydinvakavaraisuus oli vuoden 2022 lopussa keskimäärin 15 prosentin tasolla. Ålandsbankenin osalta vuoden 2020 lopussa oltiin vielä hyvällä 14,3 prosentin tasolla, mutta vuoden 2022 lopussa ydinvakavaraisuus oli enää 12,0 prosenttia. Nyt ensimmäisen neljänneksen aikana ydinvakavaraisuus kasvoi 12,4 prosenttiin, joten oikeaan suuntaan mennään jälleen.

Korkojen nousu sataa nyt pankin kassaan. Ålandsbankenin osalta korkokate kasvoi 38 prosenttia 19,8 miljoonaan euroon, kun se vuosi sitten oli 14,3 miljoonaa. Korkokatteen kasvu oli samaa tasoa parin muun tuloksensa julkistaneen pankin kanssa. Handelsbanken Suomi kertoi tiistaina korkokatteen kasvaneen lähes 40 prosenttia vuoden takaisesta. Eilen Nordea kertoi korkokatteen kasvaneen 35 prosenttia yltäen lähes 1,8 miljardiin euroon. Aktia julkaisee osavuosikatsauksensa vasta 11. toukokuuta, joten parin viikkoa joudutaan odottelemaan kilpailijan lukuja.

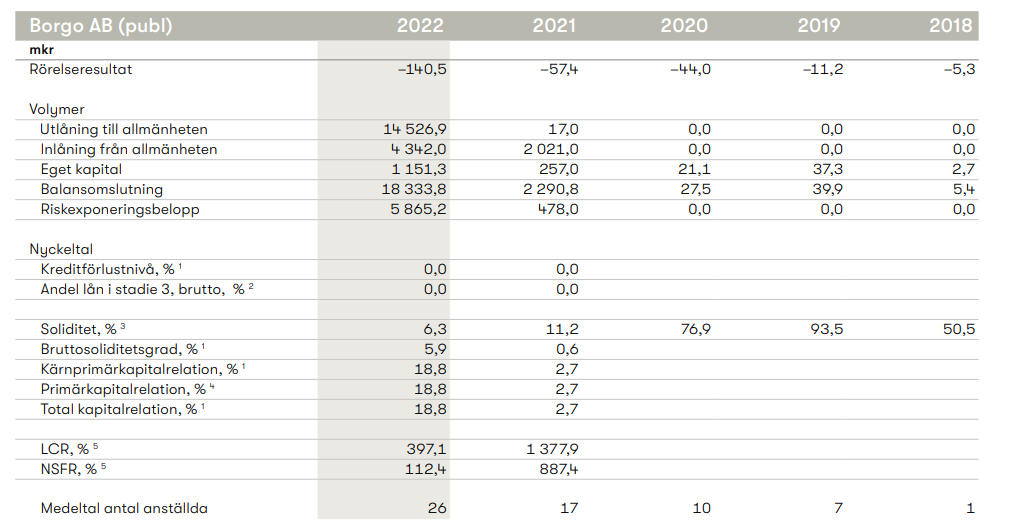

Eilen myös Borgo julkaisi tänään vuosikatsauksensa.

Tilinpäätöstiedoteessaan 1.2.2023 Ålandsbanken kertoi omistavansa Borgosta tällä hetkellä 19 prosenttia, joten pankki kuuluu edelleen Borgon 4 suurimman omistajan joukkoon. Vuosi 2022 oli Borgolle tappiollinen, mutta vuosikatsauksen mukaan rakennusvaihe etenee.

Toimitusjohtaja Gustav Berggren toteaa katsauksessaan (s. 3) Borgon olevan kehittymässä täysimittaiseksi asuntolainayhtiöksi.

Borgo toteutti vuoden 2022 alussa investointikierroksen rahoittamaan Ålandsbankenin asuntolainasalkun hankintaa. Pääomaa kerättiin yhteensä noin 1,3 miljardia kruunua, mukana olivat muun muassa sijoitusyhtiöt Persson Invest, Proventus Real Alliance ja Neptunia.

Berggrenin mukaan (s. 3) toinen tärkeä merkkipaalu oli Borgon ensimmäinen miljardin kruunun katettu joukkovelkakirjalaina.

Yhdessä jakelukumppanien kanssa Borgo tavoittelee volyymien kasvattamista. Uutena asuntojakelijana mukaan on tullut Sparbanken Syd. Berggrenin mukaan (s. 3) suunnitelmissa on saavuttaa tavoiteltu kannattavuustaso syksyn aikana.

“Vår plan är också att nå lönsamhet under hösten. Lever vi upp till det har vi goda möjligheter att under året bli den främsta utmanaren på bolånemarknaden.”

(raportin sivut 25 ja 28)

Borgon omistajat

Vuosikatsauksen sivun 4 mukaan Borgon suurimpia omistajia ovat ICA Banken, Ikano Bank, Söderberg&Partners ja Ålandsbanken. Muita omistajia ovat mm. Sparbanken Syd ja sijoitusyhtiöt Persson Invest, Proventus Real Alliance ja Neptunia. Sekä Persson Invest, Proventus Real Alliance ja Neptunia osallistuivat vuonna 2022 toteutettuun rahoituskierrokseen.

Borgolla on monta merkittävää omistajaa, joten hallitus on myös aika suuri. Hallituksessa on tällä hetkellä kaikkiaan 10 jäsentä. → https://www.borgohypotek.se/styrelsemedlemmar

Ålandsbankenin sisäinen valvonta pettänyt johdannaisopimusten ilmoitusten osalta.

Ruotsissakaan ei ole helppoa. Tosin nämä tämän tason epäonnistuneet sijoitusneuvot eivät ole mikään Ålandsbankenin erikoisuus, johon muut pankit eivät syyllisty. Maksumuurin takana, mutta otsikossa ja alkutekstissä on jo kaikki oleellinen. Sitten vielä jatkoksi muutakin uutista, kun pankkitililtä on petoksen vuoksi hävinnyt rahaa.

Pitäisi aina muistaa, että kun pankkiin astut kuuntelemaan sijoitusneuvoja, on vastuu kuuntelijalla.

EDIT: Itse löysin nämä uutiset Acumenin twitter-tililtä.

Siinä mielessä mielenkiintoinen artikkeli tuulivoiman tulevaisuudennäkymistä, että Ålandsbankenillakin on tuulivoimarahasto.

Saarelaisilla (Ålandsbankenilla siis) on yhteisiä hankkeita käynnissä juurikin myös tuon Myrsky Energian kanssa.

Bank of Åland Plc launches share savings programme for employees

The Board of Directors of the Bank of Åland (Ålandsbanken) has decided to launch a share savings programme for all Group employees. This programme will enable employees to save a portion of their monthly salary to invest in the Bank of Åland’s Series B shares. Participation in the programme will be voluntary.

Employees can save a maximum of five per cent of their monthly salary in order to subscribe for twice-yearly targeted issues of Series B shares. The programme will run for one year. Three years after each respective share issue, the Bank of Åland will distribute one free matching share for each share that has been acquired in the targeted share issues to those who have participated in the share issues and who are still employed by the Group and own the shares that were issued.

Employees will be offered the opportunity to subscribe for Series B shares at a price that is 10 per cent below the average price during the month before each respective share issue.

The estimated savings amount for all employees in the Bank of Åland Group will be about EUR 1.5 million, which is equivalent to about 51,000 Series B shares, based on the average share price in May 2023 including a 10 per cent discount. The number of matching Series B is estimated at about 44,000. The estimated number of shares that employees may receive as part of the share savings programme is about 95,000.

Ålandsbankenin osinkotuotto [1] on kehittynyt hienosti viime vuosina. ![]() Eilisellä (28.6.2023) päätöskurssilla (A: 33,5 €, B: 33,4 €) [2] laskettuna osinkotuottoprosentti oli 6,1%, ja yhtiön markkina-arvo oli 511 M€ [3],[4].

Eilisellä (28.6.2023) päätöskurssilla (A: 33,5 €, B: 33,4 €) [2] laskettuna osinkotuottoprosentti oli 6,1%, ja yhtiön markkina-arvo oli 511 M€ [3],[4].

| Osakesarja | Osakekurssi | Osuuksia / kpl | Markkina-arvo |

|---|---|---|---|

| A: ALBAV | 33,50 € | 6 476 138 | 217 M€ |

| B: ALBBV | 33,40 € | 8 806 740 | 294 M€ |

| Yhteensä | 15 282 878 | 511 M€ |

Inderesin Ålandsbankenin yhtiösivulla on nyt 5099 seuraajaa [5]. Yhtiö ei kuitenkaan ole Inderesin seurannassa tällä hetkellä. Otin Ålandsbankenin omaan seurantaani, ja avasin eilen seitsemän osakkeen seurantaposition. Tarkoitus on lähitulevaisuudessa tutkia osakkeen vaihtoa, ja tehdä omaan käyttöön yksinkertainen analyysi arvostuksesta.

Olisi innostavaa kuulla näkemyksiänne, analyysejanne ja riskiarvioitanne Ålandsbankenista. Pääsääntöisesti suhtaudun pankkisektoriin suuren suurella varovaisuudella. Tämän kohteen tutkiminen kuitenkin inspiroi. ![]()

Lähteet:

[1] Ålandsbanken, Taloudelliset tiedot ja julkaisut

[2] Historialliset kurssitiedot, Nasdaq (nasdaqomxnordic.com)

[3] ALBAV, Ålandsbanken Abp A, Nasdaq (nasdaqomxnordic.com)

[4] ALBBV, Ålandsbanken Abp B, Nasdaq (nasdaqomxnordic.com)

[5] Inderes yhtiösivu: Ålandsbanken

Åbankenin osinkohan saattaa olla säännöllisempi verrokkeihin nähden:

Muutama vuosi takaperinhän ÅB viittasi kintaalla EKP:n ja Fivan suositukseen olla maksamatta osinkoja.

S&P Global Ratings changes outlook for Bank of Åland Plc

S&P Global Ratings is changing the outlook for the Bank of Åland Plc (Ålandsbanken Abp) from stable to negative. At the same time, the ratings agency is affirming the Bank of Åland’s long-term issuer credit rating of BBB+ and its short-term issuer credit rating of A-2.

The background to this change in outlook is S&P Global Ratings’ own model for calculating capital strength, the risk-adjusted capital (RAC) ratio, which diverges significantly from the official capital adequacy regulations that apply to European banks.

Ålandsbanken on ahvenanmaalaisten oma pankki. Ålandsbankenin osingot ovat monelle paikalliselle suuri tulonlähde muiden tulojen lisäksi. Tavallaan haluavat tällä tavalla turvata paikallisten asukkaiden tulonlähteen. Ahvenanmaa on pohjolan Monaco.

S&P käyttää omaa, poikkeavaa laskentamalliaan Ålandsbankenin vakavaraisuutta arvioidessaan. Taidan edelleenkin luottaa ennemmin nimimerkin @Juurikki ÅB-näkemykseen, jonka hän tällä kertaa tuo julki toisessa ketjussa ja kuin ohimennen viestinsä loppupuolella:

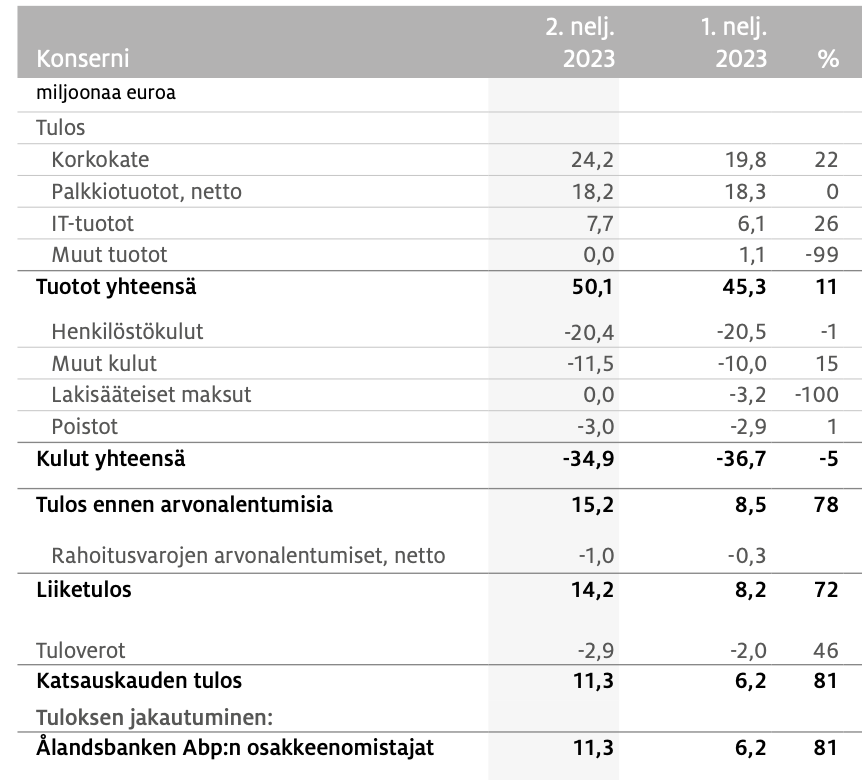

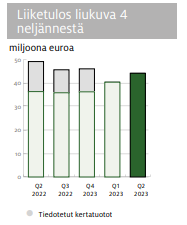

Q2/2023: https://www.alandsbanken.fi/uploads/pdf/result/fi_resultat_jan-jun_23.pdf

Verrattuna toiseen vuosineljännekseen 2022

• Liiketulos kasvoi 36 prosenttia 14,2 miljoonaan euroon (10,4).

• Ydintuotot, jotka koostuvat korkokatteesta, palkkiotuotoista (netto) ja IT-tuotoista, kasvoivat 16 prosenttia 50,1 miljoonaan euroon (43,2).

• Muut tuotot pysyivät samalla tasolla ollen 0,0 miljoonaa euroa (0,0).

• Kulut kasvoivat 10 prosenttia 34,9 miljoonaan euroon (31,7).

• Rahoitusvarojen arvonalentumiskirjaukset (netto mukaan lukien palautukset) olivat 1,0

miljoonaa euroa (1,2) vastaten 0,09 prosentin luottotappiotasoa (0,13).

• Oman pääoman tuotto verojen jälkeen (ROE) kasvoi 17,0 prosenttiin (11,9).

• Osakekohtainen tulos kasvoi 37 prosenttia 0,74 euroon (0,54).

QOQ:

Odotetun vahva tulos mielestäni. Ei yllätyksiä suuntaan eikä toiseen. Kasvua siellä missä pitääkin eli korkokatteessa ja IT tuloissa. Itse olin huolestunut kulujen vauhdikkaasta kasvusta viime vuonna, mutta nyt näyttäisi että nekin olisi saatu kuriin Q2:lla. Kauppalehti varmaan kirjoittaa iltapäivällä että tulos laski suhteessa edellisvuoden H1, koska eivät ymmärrä pintaa syvemmälle. Viime vuoden kertaerät on melkein kurottu kiinni ihan perustekemisellä.

Korjaus: Kyllä näköjään Kauppalehdeltäkin tuli ihan positiivinen uutinen ![]()

ROE 17%

Kyllä kelpaa ![]()

Aki Pyysing kirjoitti tällä kertaa Ålandsbankenista.

Citycon esittelee ja hehkuttaa aina ensimmäisenä parhaalta vaikuttavaa tunnuslukuaan, ja heikommat esitykset ovat löydettävissä korkeintaan liitetiedoissa. Näin toimimalla Ålandsbanken olisi voinut valita toiselta kvartaalilta esimerkiksi oman pääoman tuoton eli huikeat 17 prosenttia.

Muuttumattomissa näkymissäkään ei ole moittimista: Vuoden 2023 liiketuloksen odotetaan muodostuvan olennaisesti paremmaksi kuin vuonna 2022. Ja se vuosi 2022 oli myös varsin hyvä.

Akin juttuja lueskellessa ja luottaessa niihin sitä seisoo itsekin mielellään Ahvenanmaalaispankin omistajakaartissa ![]()

Ålandsbankenin näkymissäkään ei ole moittimista: Vuoden 2023 liiketuloksen odotetaan muodostuvan olennaisesti paremmaksi kuin vuonna 2022. Ja se vuosi 2022 oli myös varsin hyvä.

Jos Ålandsbanken tekisi samaa tulosta loppuvuodesta kuin kakkoskvartaalilla, tulisi tulokseksi per osake 1,15 + 2 x 0,74 =2,63 euroa. Tästä tulisi P/E:ksi perjantain päätöskurssilla 33,90 vähän alle 13, mikä ei pankkiosakkeelle tämän hetken markkinatilanteessa ole mikään supermatala. Toisaalta kun 2022 tulosta tuli 2,37 euroa, voitaneen karkeaa arvioitani EPSistä pitää mieluummin pohjana kuin kattona.

Osinkoa ÅAB jakoi keväällä 1,60 tavallista ja 0,45 ekstraa eli yhteensä 2,05 euroa. Kun edellisenä vuonna jaettiin 2,00, ennustankin ensi keväälle 2,10 euroa ja 6,2 prosentin osinkotuottoa. Enemmänkin olisi tilaa jakaa, Ålandsbanken ylittää kaikki vakavaraisuusvaatimukset hyvällä marginaalilla.

”Talous oli kymmenen vuoden ajan kuin tehohoidossa makaava sairas potilas. Nyt olemme palaamassa normaaliin tilanteeseen, jossa riskillä on hinta”, Wiklöf toteaa.

”Vaikka korot laskisivat nykytasoltaan yhdellä tai kahdella prosentilla, on makrotilanne pankeille paljon parempi kuin nollakorkojen aikaan. Tilanne on yhteiskunnallekin paljon terveempi, sillä korkeammat korot saavat ihmiset miettimään, ennen kuin he tekevät päätöksiä.”

Yksi suunta on kasvava asiakasmäärä.

Toinen suunta on Ålandsbankenin tytäryhtiö Crosskeyn kasvu.

Kolmas suunta on pankkipalveluiden myynti.