Ikävä tuottaa pettymys, mutta juuri näitä ketjun yleistä mielipidettä asiallisesti kontraavia/haastavia kirjoituksia kaivataan kyllä ketjuun kuin ketjuun. Niitä kirjoittajia ei oikeastaan (minun mielestäni) kaivata, jotka heittävät heti ”nyt oli joku äleksantrian myyjä äänessä” -väitettä pelkästään sen takia, ettei kirjoittaja ole yleisen mielipiteen mukaan lynkkaamassa kaikkea asiaan liittyvää vaan koittaa avartaa ketjun seuraajien näkökulmia.

Älkää käsittäkö väärin. Ne alkuketjun karmivat asiakaskokemukset on ihan yhtälailla tärkeää informaatiota sijoittajalle, mutta toisaalta ovat ne vastakkaiset pohdinnatkin. Tosin kovin myönteisiä pohdintoja ei mielestäni ole ketjussa edes ollut, vaan toistaiseksi kontrausta on edustaneet lähinnä maltillisemmat keskitielle pyrkijät, kuten edellinen kirjoittaja.

Ja myönnettäköön, että itsekin olen tätä ketjua seurannut enemmän viihteen vuoksi kuin siksi, että oikeasti harkitsisin Alexandriaa sijoituskohteena. Tämä johtuu suoraan mielikuvastani, joka on varsin negatiivinen kyseisestä firmasta (olen sijoittanut heidät aina mielessäni jonkinlaiseen huijarikategoriaan). Älyllisesti kypsää olisi toki tarkastella tätäkin yhtiötä avoimin mielin lukujen ja muiden tietojen valossa potentiaalisena sijoituskohteena.

Taisi mennä enemmän kahvihuonekeskusteluksi tämä postaus. Saa liputtaa/siirtää.

Todettakoon vielä, että maineen parantamisessa oleellista on, että provision osuutta palkkauksessa pienennetään. Parasta olisi kiinteä kuukausipalkka ja vuosibonukset mikäli yhtiö ja työntekijä pääsee tavoitteisiinsa. Provisiopalkkaus ajaa nämä myyjät tähän painostavaan tyyliin myydä ja tämä ongelma poistuisi palkkauudistuksen myötä. Uskon myös, että taloon olisi helpompi houkutella kokeneempia finanssialan ammattilaisia.

Luvut sen kertovat, että suurimman osan asiakkaista täytyy olla tyytyväisiä, koska yhtiön hallinnoimat varat kasvavat vuosi vuodelta ja uusia toimistoja perustetaan jatkuvasti. Ehkä tämä keskustelu pitäisi enemmän kääntää mahdollisuuksiin, joita yhtiöllä on ja lähestyä asiaa enemmän strategian ja lukujen kautta. Vaikka itsekin olen tätä maineongelmaa tuonut esille niin se luu taitaa olla jo aikalailla kokonaan kaluttu. Selvää on, että konsolidaatiota on tällä alalla luvassa ja Alexandria haluaa varmasti olla siinä mukana.

Itse seuraan yhtiön pörssitarinaa mielenkiinnolla kevyesti sivusta. Tämä on mielestäni vähän syntiosake siinä missä öljy- tupakka ym. vastaavat. Mainehaittoja on, mutta lopulta tuloksenteko ratkaisee sijoittajan näkökulmasta. Maineen ja monien henkilökohtaisten kokemuksien vuoksi ei sovi jokaisen salkkuun. Kun arvostuskertoimet kohdillaan, niin voisin harkita ostavani rivin salkkuuni osinkoa polkemaan, mutta tällöin osingon pitäisi pystyä korvaamaan mainehaitan, eli sen tulisi olla melkoisen reiluhko. Kysymykseni kuuluu, mikä on arvio osingosta nykykurssilla?

@Sauli_Vilen osaa varmasti vastata parhaiten Alexandrian odotettuun osinkotasoon lähivuosille. Itse haluaisin ehdottomasti toimitusjohtaja Jan Åkessonin @Verneri_Pulkkinen roastiin sillä enpä juuri nyt ihan heti keksi mielenkiintoisempaa TJ:tä tähän tuoliin istumaan. Olisi mielenkiintoista nähdä ottaako Jan haasteen vastaan.

Alexandria näyttää onnistuneen kasvattaa nettomerkintöjä rahastoihinsa lähes ainoana varallisuudenhoitotalona syyskuussa. Eihän Alexandria mikään hyväntekijä ole sijoituspalveluiden tarjoamisessa, mutta ihan saman tyylisiä tuotteita rakenteeltaan löytyy esim. Nordealta ja Op:ltakin. Näillä eksoottisilla tuotteilla on onnistuttu häviämään viimeisen viiden vuoden aikana 50 - 75 % sijoitetusta pääomasta (olen nähnyt paperillakin). En tiedä minin “suojaukseen” niitä on käytetty tai suositeltu, mutta huomattavasti vähemmän näistä puhutaan kuin Alexandrian epäonnistumisista. Taisi vanha tanssiguru olla aikoinaan äänekäs yksittäistapaus. Tästä huolimatta Alexandrian palveluhenkisyys vetoaa isoon porukkaan rahastosäästäjiä ja moni heistä tuntuu kovin tyytyväisiltä. En ole koskaan käyttänyt heidän tuotteitaan, osakeantiin osallistuin, mutta nyt en omista yhtään osaketta. Tästä huolimatta minä kehuisin mieluummin hyvää palveluntarjoajaa, kuin koko ajan mollaisin toisen palveluja. Tuo kova provikkapohjaisuus on tietysti hivenen ristiriidassa hyvien tapojen kanssa sijoitusalalla, mutta on maailman sivu tutkittu, että se on ainoa tehokas kannustin myyntiin keskimäärin mukavuudenhaluisille ihmisille.

Suomessa on vähintään 1 miljoona ihmistä, jotka eivät ymmärrä sijoittamisesta yhtään mitään. Tunnen tällaisia itse paljon. Ei ole kykyä eikä varsinkaan mielenkiintoa ottaa asioista selvää. Vaihtoehtoina on tällöin makuuttaa käteinen pankkitilillä 0-korolla tai sitten joku finanssitalo ottaa asiakasta kädestä kiinni ja laittaa rahat asiakkaan puolesta johonkin yhdistelmärahastoon tai kiinteistörahastoon tai metsärahastoon. Asiakas saa sitten vaikkapa 2-5% vuosituoton kulujen jälkeen. Jos on pakko valita pankkitilin ja korkeahkokuluisen rahaston välillä, kai rahasto on järkevämpi? Indeksirahasto ei ole vaihtoehto, koska edellyttäisi asiakkaalta oma-aloitteisuutta sekä perusasioiden opiskelua.

Näistä lähtökohdista voinee ymmärtää, että miksi asiakkaita riittää Alexandriallakin… jos joku siis miettii, että keitä nämä Alexandrian asiakkaat ovat.

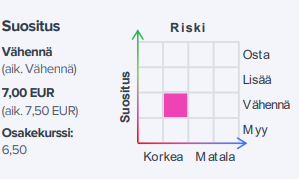

Yhtiöhän ei ole kertonut, että lasketaanko osinko liikearvopoistoista oikaistusta tuloksesta, eli tähän liittyy jonkin verran epävarmuutta. Lisäksi 2021 tulos on poikkeuksellisen hyvä ja mikäli yhtiö haluaa pitää osinkonsa lähivuodet kasvussa, niin 2021 voitonjakosuhde saattaa jäädä yllättävänkin alas (toki riippuu lasketaanko oikaistusta vai raportoidusta tuloksesta). Iso kuva on joka tapauksessa se, että osinkovirta on varsin vuolas ja sillä on kaikki edellytykset kasvaa, kunhan tulostaso kestää.

Roast-toive on tullut useammasta muustakin kanavasta ja tämä viesti on laitettu eteenpäin. Katsotaan jos saadaan jossain vaiheessa järjestymään

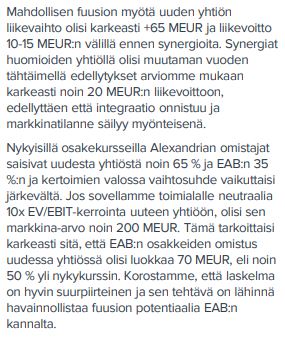

Yrityskauppojen ajoituksia on täysin mahdoton arvioida. Alexandrialla luonnollisesti kiinnostavin yrityskauppa-asia on tuo lyhyellä aikavälillä tuo esiin nostamasi potentaalinen EAB-fuusio. Jos yhtiöt pyrkivät etenemään tämän kanssa, niin kyllähän tästä on mahdollista saada lisätieto aika piankin. Toisaalta voi myös olla, että Alexandria haluaa ensin katsoa miten sen jo kertaalleen ostamien osakkeiden käy, ennen kuin se lähtee miettimään seuraavia liikkeitä EAB:n suhteen. Tämän suhteen aikataulu taas on avoin. Keskipitkällä aikavälillä (~3v) on mielestäni hyvinkin todennäköistä, että Alexandria tulee toimimaan alalla konsolidaattorina riippumatta siitä miten EAB:n kanssa käy.

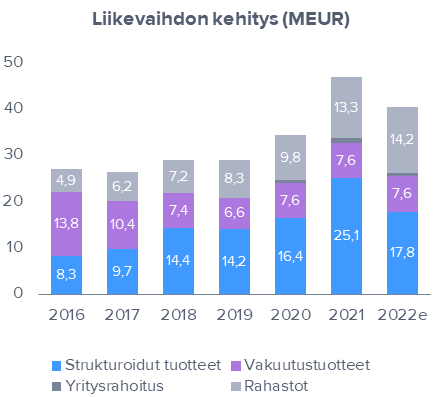

Pienyhtiöt ovat viimevuosina olleet erittäin suosittu teema sijoittajien keskuudessa ja lisäksi tuo rahaston kulurakenne on ihan fiksu (1,5% kiinteä fee joka sisältää alla olevien rahastojen feet). Uskonkin, että yhtiöllä on hyvät edellytykset kasvattaa tämä rahasto ihan järkevään kokoluokkaan 2-3v tähtäimellä. Jos ajatellaan, että rahasto olisi lopulta 50-100 MEUR, niin tämä tarkoittaisi Alexandrialle nettona todennäköisesti 0,5-1,0m palkkioita (rahastojen manageri SEB saa käsittääkseni tietyn siivun palkkioista). Alexandrian kokoluokassa (liikevaihto 2021e 45 MEUR) tällä ei luonnollisesti ole numeroiden valossa oleellista merkitystä ja suurempi merkitys tässä on sillä, että uusien tuotelanseerausten avulla rahastojen osuus yhtiön liiketoiminnassa kasvaa. Näkemykseni mukaan rahastot ja niiden kasvu on yhtiön arvon kannalta ihan kriittisessä roolissa tulevina vuosina. Karkeasti voidaan sanoa, että mitä isompi osa palkkioista tulee rahastoista, niin sitä korkeampi arvostustaso yhtiölle voitaisi hyväksyä, sillä rahastojen ennustettavuus on ihan omaa luokkaansa verrattuna strukseihin tai vakuutuksiin.

Alexandrialta selvästi meidän ennusteita paremmat luvut. Ylärivi meni ihan reippaasti ennusteista yli, kun struksien keskikoko oli odotuksia suurempi ja vakuutusmyynti oli myös odotuksia parempaa. Tärkeimmät, eli rahastopalkkiot olivat hyvin linjassa odotuksiin.

Kuluissa ei ollut suurempia yllätyksiä ja tuo liikevaihtoylitys valui nätisti viivan alle. Myös osinkoehdotus oli yllättävän korkea, mikä kertoo yhtiön luottamuksesta tulevaan.

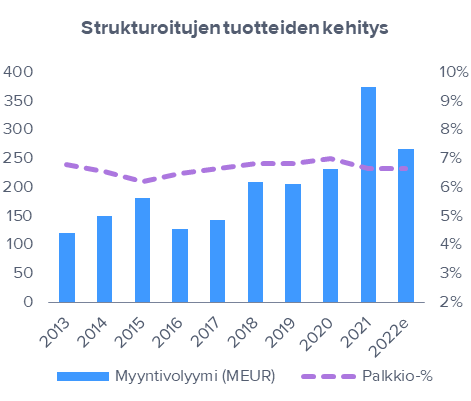

Yhtiö ei anna ohjeistusta mikä on ymmärrettävää tässä markkinatilanteessa. Taloudelliset tavoitteet tullaan päivittämään Q2 aikana. Kuvastaa kyllä hyvin miten poikkeuksellisen hyvä vuosi 2021 yhtiölle oli, sillä keväällä 2021 annetut tavoitteet vanhenivat alle vuodessa. Yhtiön oman tekemisen osalta ennusteissa olisi nousupaineita, etenkin struksien uusmyynnissä. Kuitenkin tuo markkina on heikentynyt tosi paljon alkuvuoden aikana ja se lyö kyllä kynsille Alexandriaa muun sektorin tapaan.

Alitus tuli täysin strukturoiduista tuotteista, missä tuotekoot olivat selvästi odotuksia pienempiä. Kiinteän kulurakenteen johdosta tämä valuu aika suoraan tulokseen läpi.

Raportissa ei ainakaan näin ensilukaisulla ollut suurempia yllätyksiä ja uudet taloudelliset tavoitteet hyvin linjassa odotuksiin.

@Kasper_Mellas ja @Sauli_Vilen ovat tehneet Alexandriasta uuden laajan raportin, laajat raportit ovat kaikkien luettavissa.

“Pääomamarkkinan tilanne on jatkunut hyvin heikkona, mikä pitää yhtiön tuloksen laskusuunnassa lyhyellä aikavälillä. Markkinatilanteen helpottaessa näemme yhtiöllä hyvät edellytykset selvään tuloskasvuun rahastoliiketoiminnan vetämänä.”

Niin ja jos joku tähän ketjuun eksyy, niin näkee Alexandrian rapsassa olleen hienon taulukon, missä on hyvin tietoja eri tämän alan yhtiöistä.

Alexandria taas pureksittu Kasperin kanssa läpi! Casen kannalta kaikista hankalin asia on tuo yhtiön normaalin tulostason määrittäminen ja tämän taustalla on strukturoitujen tuotteiden volyymin heilunta. Kuten alla olevista kuvista näkyy, oli tuo 2021 täysi poikkeus struksien volyymissä ja normaalivolyymi on erittäin todennäköisesti tätä alhaisempi. Koska struksit ovat yhtiön tuoteryhmistä edelleen selvästi suurin, on tämä yhtiön kannalta hyvin kriittinen kysymys. On myös tärkeä huomioida, että struksit eivät ole jatkuvaa liikevaihtoa mikä kasvattaa epävarmuutta niiden volyymin käyttäytymiseen heikossa markkinassa.

Muiden tuotteiden osalta ollaan meidän ennusteisiin hyvinkin luottavaisia. Rahastot jatkavat vahvaa kasvuaan ja epävarmuus tulee lähinnä markkinatilanteesta. Vakuutuksilta odotamme vakaata myyntiä ja Yritysrahoitukselta emme odota mitään. Rahastot ovat yhtiön pitkän aikavälin kehityksen kannalta ylivoimaisesti tärkein tuoteryhmä, sillä siellä kasvupotentiaali on merkittävä ja niiden palkkiot ovat käytännössä täysin jatkuvia.

Liikevaihdon lisäksi toinen keskeinen kysymysmerkki casen kannalta on totta kai kannattavuus. Yhtiön asiamiesvetoisen myyntiorganisaation sekä yksityishenkilöt kohderyhmän johdosta malli skaalautuu verrokkeja huonommin. Kuitenkin ainakin meidän excelissä tuon mallin pitäisi skaalautua ihan kohtuullisesti. Yhtiö antoi H1-raportin yhteydessä liikevoittomarginaalitavoitteekseen +20 %. Tavoite oli sama kuin aiemmin, vaikka liikevaihtotavoite nousi 60 MEUR:oon 45 MEUR:sta. Vaikka yhtiö korostikin meidän H1-haastattelussa, että tavoite on minimitaso, niin kyllä tuo herättää tiettyjä kysymysmerkkejä mallin skaalautuvuudesta. Kannattavuuden suhteen olemmekin edelleen varovaisia ja lähivuosien marginaali on noin 20 %:n tuntumassa. Pidämme kuitenkin ihan realistisena skenaariota, jossa tuo marginaali nousee +25 %:n tasolle volyymin mukana parin vuoden päästä.

Sitten tuohon caseen/valuaatioon. JOS 2021 tulos olisi yhtiölle normaalitaso, niin osake olisi ihan naurettavan halpa (P/E ~7x ja osinko lähes 10%). Meidän ennusteissa tuohon 2021 tasoon ei kuitenkaan päästä 2022-2025 periodilla ja meidän varovaisilla ennusteilla lyhyen aikavälin arvostus on suhteellisen neutraali, kun huomioidaan kohollaan olevat ennusteriskit ja verrokkiryhmän absoluuttisesti matala arvostustaso. Parin vuoden päähän katsottaessa arvostus on absoluuttisesti ja suhteellisesti edullinen ja tätä potentiaalia indikoi myös meidän DCF-malli (8,6e/osake).

Eli yhteenvetona osake ei ole erityisen kallis ja ennusteiden realisoituessa alkaa tuo pidemmän aikavälin tuottopotentiaali olla ihan houkutteleva. Lyhyellä aikavälillä ennusteriskit ovat kuitenkin korkealla johtuen heikosta markkinasta ja yhtiön liikevaihdon rakenteesta. Tässä vaiheessa meidän onkin aika vaikea nojata tuohon pidempään potentiaaliin ilman että saadaan lisää käsitystä siitä, miten pahasti tämä heikko markkina yhtiöön iskee ja toisaalta minkälaiseen volyymiin tuo struksiliiketoiminta palautuu.

Kauppalehdessä ansiokasta juttua strukseista. Struksit ovat jääneet tuoteryhmänä aika pienelle huomiolle, kun toimialan fokus on ollut muissa tuotteissa (rahastot) ja meidän seuraamilla yhtiöillä struksit ovat Alexandriaa lukuunottamatta marginaalisessa roolissa. Tämän johdosta struksit ovat myös jääneet sektoria seuraaville (ml. meikäläinen) aika vieraaksi tuoteryhmäksi ja niihin liittyy myös tosi paljon väärinymmärryksiä.

Alexandria julkaisi eilen uuden vastuullisuusteemaisen yhdistelmärahaston. Tyypilliseen tapaan tuo on luonteeltaan rahastojen rahasto, joka rakennetaan SEB:n rahastoista. Rahaston palkkiotaso on edellisen rahastolanseerauksen (Alexandria Pienyhtiöt) tapaan 1,5 % hallinnoitavista varoista, mitä voidaan pitää kyllä positiivisena seikkana asiakkaiden ja myynnin näkökulmasta. Alexandrian kannalta palkkiopotentiaali luonnollisesti laskee, mutta tämä kuvastaa hyvin toimialan viime vuosien kehitystä, kun erityisesti aktiivisten rahastojen palkkiotasot ovat tulleet alaspäin läpi linjan. Tuo 1,5 % palkkio on jo melko hyvin linjassa alan yleisen tason kanssa, kun rahasto sijoittaa pääosin kansainvälisille osakemarkkinoille (perusallokaatiossa 85 % sijoituksista osakemarkkinoilla). Vähän oltiin aiemmin spekuloitu että mahtaako yhtiö tuoda tuottosidonnaista komponenttia uusiin rahastoihinsa, mutta ainakaan tässä ei vielä sellaista ole.

Vuosi sitten julkaistua Alexandria Pienyhtiöt -rahastoa yhtiö on myynyt aika tahmeasti, sillä sen koko oli viimeisimmän rahastoraportin mukaan vajaa 10 MEUR. Muilta osin Alexandrian uusmyynti on vetänyt haastavasta markkinasta huolimatta vahvasti, joten onkin mielenkiintoista nähdä, miten tämän uusimman rahaston myynti lähtee käyntiin, sillä ainakin yhtiön tiedotteen mukaan asiakaskunnassa olisi kysyntää tämän tyyppiselle tuotteelle.

Vaikuttaa oikeastaan aika hyvältä Alexandrian näkövinkkelistä tuo ESG SEB Fund kuvio

Tietty hieman korni mielikuva tuli kun visualisoin “Åken” pitämään presentaatiota yhteiskuntavastuusta, mutta mielestäni epäasialliset kommentit yhtiöstä voi jättää foorumilta vex kun tarkoitus on analysoida yhtiötä sijoituskohteena, kun monella varmasti on mielipide yhtiön myyntityyleistä mutta keskityttäisiin täällä oleelliseen toimialan mollaamisen sijaan

Mukava lukea objektiivista analyysiä yhtiöstä, siinä sivussa tietty Karo Hämäläisen pohdintaa

sen verran vanhankansan sijoittaja /ostaja olen, että mitään mikä on tarpeeksi hyvä, ei tarvitse myydä kylmäsoitteluilla tai ovelta ovelle. Alexandria tästä syystä, ei kiitos…samasta syystä jää verisuret ja lumenet hankkimatta…