Sauli ja Kasper ovat antaneet kommenttinsa YT-neuvotteluista.

Alexandria ilmoitti perjantaina käynnistävänsä yt-neuvottelut ajanvarausyksikössään. Neuvottelujen piirissä on 22 henkilöä ja neuvottelut voivat johtaa enintään 22 työsuhteen päättymiseen. Käsityksemme mukaan ajanvarausyksikössä työskentelee noin 20 henkeä, eli kyseessä olisi arviomme mukaan käytännössä ajanvaraustoiminnan lopetus. Neuvottelut on tarkoitus saada päätökseen tammi-helmikuun aikana. Yhtiö perustelee muutoksia varsin yleisluontoisesti asiakkaiden ostokäytöksen muutoksilla sekä digitalisaatiolla.

Saattaapa olla, että ulkoistavat osan ajanvarauksesta. Tosin kohderyhmä mitä ovat tavoitelleet on varmaankin pistänyt lompsan takataskuun ja ottavat sen sieltä, kun sähkön ja dieselin hinta on laskenut.

Luulenpa, että jatkossa myyjät sopivat omat käynnit ja soittavat niille, joilla on rahaa.

Tämäkin on aikalailla näkökulmakysymys. On totta, että ajanvarausyksikön yt laskee kustannustasoja suorasti, toisaalta pitäisi pohtia myyntimääriin vaikuttavia tekijöitä, sillä irtisanomalla asha-tiimi ja myyjien ajankäytön ollessa nollasummapeliä, sillä varmasti on jotain heijastusta myyntimääriin.

Miten myyjät reagoivat nyt kun pitää itse soittaa omat käynnit, lähteekö porukkaa vex kun ei huvita soittaa kylmäpuheluita, ja alan myyjille yleinen ego on ehtinyt kasvaa?

Jos ulkoistettaisiin ajanvaraus niin mikä on tosiasiallinen kustannussäästö ja konversio bookista kauppoihin?

Perusteltu päätös ja aiempi asha-organisaatio liian raskas nykymarkkinassa, mutta tässä tapauksessa keisarilla on uudet vaatteet

@Kasper_Mellas ja @Sauli_Vilen antoivat kommenttinsa siitä, miten Alexandrian Yritystysrahoitus lopettaa uusien lainojen välittämisen yritysasiakkaille.

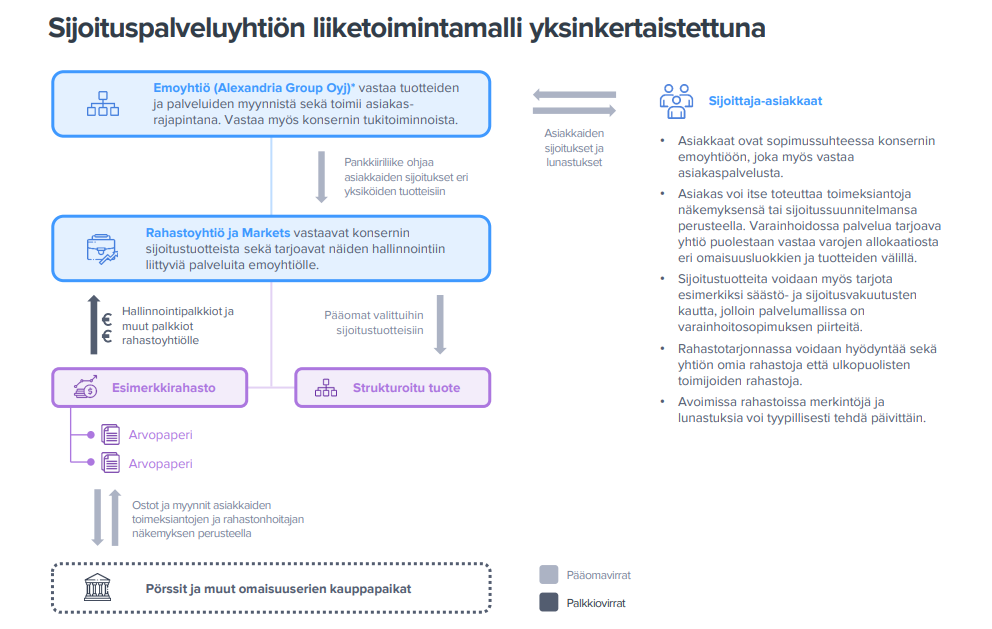

Alexandria tiedotti perjantaina, että sen tytäryhtiö Alexandria Yritysrahoitus lopettaa uusien lainojen välittämisen yritysasiakkaille. Käytännössä tämä siis tarkoittaa palvelun hidasta alasajoa, kun olemassa oleva lainakanta erääntyy ja näissä olevat pääomat palautetaan sijoittajille. Samalla yhtiö toteuttaa järjestelyn, jossa emoyhtiö ostaa 27 % vähemmistöosuuden nykyisiltä Yritysrahoituksen vähemmistöomistajilta. Tämän jälkeen Yritysrahoitus on kokonaan konsernin omistuksessa. Tiedotteessa kauppasumman kuvaillaan olevan nimellinen, joten olennaista kassavirtavaikutusta järjestelyllä ei ole.

Jos meni viime viikolla ohi Alexandrian tulos, niin ohessa vielä paketti tiivistetysti:

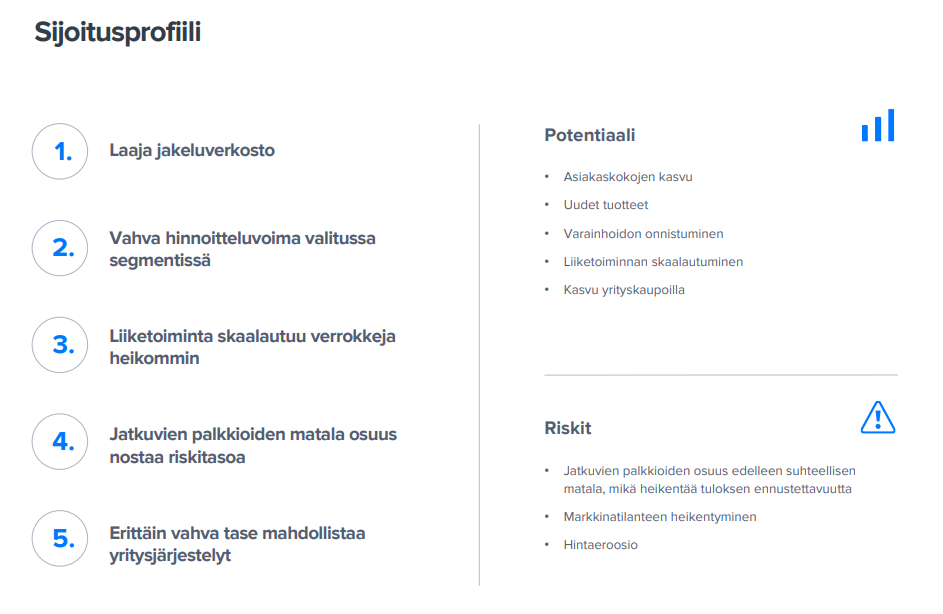

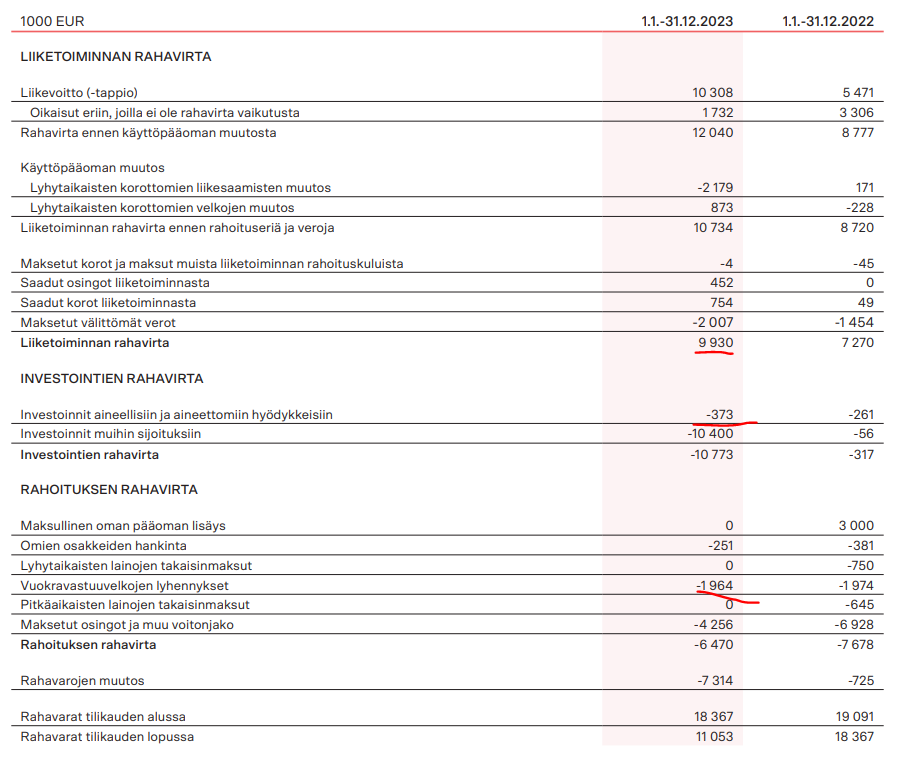

Tulos jäi jonkin verran odotuksista, kun struksien keskikoko jäi H1 tapaan odotuksistamme. Kokonaisuutena 2022 tulos puolittui vertailukauden hurjalta tasolta ja vuosi 2022 alleviivasi yhtiön liiketoiminnan syklisyyttä. Positiivista 2022 aikana oli rahastojen vahva uusmyynti sekä edistyminen varainhoitopalvelussa. Varainhoitopalvelun kehitys on yhtiön arvonluonnin kannalta täysin keskeistä, sillä se mahdollistaa asiakaskokojen kasvun ja tämän kautta syntyvän skaalautuvan tulosparannuksen. 2023 yhtiön tulisikin kiihdyttää varainhoidon ylösajoa.

Alexandria pisti odotetusti Evlin osakkeet laitaan. Tiedotteen sanamuodot olivat mielenkiintoiset, sillä yhtiö vihdoin myönsi EAB:n olleen strateginen sijoitus (tämän toki tiesi se kuuluisa pihtiputaan mummokin) ja samalla yhtiö jälleen puhui avoimeen sävyyn tulevista hankkeista.

Kuten ollaan aiemminkin sanottu, niin pidämme Alexandriaa yhtenä todennäköisimmistä yritysjärjestelyiden tekijöistä kotimaisella varainhoitosektorilla. Todennäköisin skenaario olisi se, että Alexandria ostaisi jonkun itseään selvästi pienemmän varainhoitotoimijan. Näitä nimiä on kaupungissa aika rajallisesti tarjolla mutta esimerkiksi Finlandia tai Front voisivat ainakin paperilla olla mahdollisia kumppaneita

Alexandrialta mielenkiintoista dataa heidän struksien tuotoista. Uskon, että yksi suurimpia huolenaiheita sijoittajilla liittyy juuri tähän (voiko näillä tehdä järkevää tuottoa kun kulurakenne on mitä on).

Mielenkiintoinen lisätieto strukseihin liittyen. Moni Alexandrian asiakas ei luultavasti käytä sijoitusmarkkinan seuraamiseen juuri lainkaan vapaa-aikaansa, ehkä pari tuntia per kk (muutaman asiakashaastattelun olen lukenut ja näin useampi mainitsi). Struksien esim. 10% vuosituotto tähän suhteutettuna on aika kova oma ajankäyttö huomioiden. Vaihtoehto monelle asiakkaalle olisi olla täysin passiivinen ja käyttelytililtä olisivat saaneet 0% vuosituoton.

Toinen kärjistetty ääripää on yksityissijoittaja, joka ei missään nimessä suostu maksamaan mitään palkkioita, tekee omaa sijoitustutkimusta ja osakepoimintaa ja monella on nyt sijoitussalkku esim. -50% ja puolet vuosien säästöistä mennyt kankkulan kaivoon omalla tekemisellä.

Jyrkimmät äänenpainot ja arvostelut Alexandriaa kohtaan eivät ehkä sittenkään ole perusteltuja. Tai kannattaa ainakin huomioida, että joillekin asiakkaille nämäkin palvelut voivat sopia kun tuottokäppyröitä katsoo.

Itse en pidättäisi hengitystä odotellessa Alexandrian ja Finlandian yhdistymistä, tuntuu äkkiseltään äärimmäisen vaikealta ajatukselta nähdä nämä kaksi puhaltamassa yhteen hiileen saman katon alla. Jos näin kuitenkin kävisi, niin voisin ainakin kliseisesti todeta nähneeni virallisesti kaiken…

Tähän lisäyksenä, että en välttämättä lähtisi yksittäisen blogipostauksen perusteella (brutto vai nettotuotto) kontraamaan historiallista kritiikkiä, joka ainakin julkisuudessa on käsittääkseni kohdistunut myyntitapoihin. Nämähän ovat myös kohtalaisen sivistyneitä tuotteita, ovatko asiakkaat

Sauli ja Kasper ovat tehneet laajan raportin Alexandriasta.

Laajat raportit ovat kaikkien luettavissa, eli näissä ei ole mitään “muureja”.

Odotamme Alexandrialta reipasta tuloskasvua lähivuosilta kasvavan uusmyynnin ja asteittain parantuvan kulutehokkuuden vetämänä. Lyhyellä aikavälillä osakkeen arvostus on kuitenkin neutraali ja korkeat ennusteriskit pitävät meidät varovaisena.

Ja tässä olisi vielä aamarikommentti Alexandriasta.

Odotamme Alexandrialta reipasta tuloskasvua lähivuosilta kasvavan uusmyynnin ja asteittain parantuvan kulutehokkuuden vetämänä. Osakkeen arvostus ei ole erityisen haastava ja mikäli yhtiö onnistuisi kiihdyttämään kasvuaan odotuksiamme enemmän, olisi osakkeen tuotto-odotus erinomainen. Lyhyellä aikavälillä arvostus on kuitenkin neutraali ja korkeat ennusteriskit pitävät meidät varovaisena. Näemmekin, että lyhyellä aikavälillä osakkeenomistajien tuotto-odotus rajoittuu pitkälti osinkoon. Jäämmekin edelleen seuraamaan kehitystä sivusta ja etsimään merkkejä ripeämmästä tuloskasvusta. Tarkistamme tavoitehinnan 6,5 euroon (aik. 6,8e) pieniä ennusteleikkauksia mukaillen ja toistamme vähennä-suosituksen.

Itsellä oli äskettäin mahdollisuus päästä juttelemaan sekä toimari Janin että varatoimari Laurin kanssa. Janin kanssa keskustelu venyi jopa 3h 20min mittaiseksi

Saulin videolla mainitsema tuotetarjoama. Olisin yllättynyt jos tuotetarjoama ei laajentuisi selkeästi lyhyellä ja keskipitkällä aikavälillä. Minulla jäi sellainen mielikuva että uusien tuotteiden osalta pipeline on hyvinkin kattava.

Saulin mainitsemat yritysostot. Sama juttu kuin edellä, olisin yllättynyt jos tällä frontilla ei tapahtuisi jotain. Lauri on entinen eQ:n toimari ja käyttää paljon aikaansa strategian ohella yrityskauppojen etsimiseen. Toki kuten Sauli mainitsi ostokohteita on Suomessa rajallinen määrä. Toisaalta Laurilla/Janilla pitäisi ainakin olla laaja verkosto mikäli kohteita tulee tarjolle.

Firman fokus on ehdottomasti jatkuvien tuottojen kasvattamisessa. Struksit ovat edelleen hyvinkin merkittävässä roolissa mutta vuosien saatossa niiden osuus liikevaihdosta (ja tuloksesta) pienenee.

Tuotetarjonnan laajentamisessa orgaanisesti keskeinen haaste on, että monen rahaston myynti samanaikaisesti on tuotetalona varsin haastavaa. Varainhoito olisi (tässäkin) avain onneen, koska rahastojen ylösajo osana varainhoidon tarjoamaa olisi huomattavasti helpompaa (automaattisesti tulee rahaa sisää, jos rahasto on osa varainhoidon perusallokaatiota).

Katsottuani laajan raportin videon ja kuunneltuani varsin mielenkiintoisen podin struktiroiduista tuotteista (kiitos Saulille!), nousee mieleeni yksi todella suuri diskrepanssi. Aleksandrian asiakaskunta koostuu pääosin piensijoittajista, josta kertoo tuo 50,000 euron share of wallet, eli (finglishillä jatkaen) todennäköisesti mom-and-pop -sijoittajia on isohko osa asiakaskunnasta.

Struksipodissa Sauli toikin esiin tuon sijoitustuotteen monimutkaisuutta, rahoitusalan ammattilainenkaan ei aina ymmärrä tuotetta ainakaan kertalukemalla. Voisi kuvitella siis, että struksit sopisivat todella huonosti sijoitustoimintaan syvemmin perehtymättömille sijoittajille.

Struksit tuovat 50% Alexandrian liikevaihdosta.

Tässä voi toki posin kautta ajatella, että struksiasiakkaat ovat Alexandrialla lähinnä niitä, joiden muu sijoitusvarallisuus on muualla ja jotka ovat siis oikeasti tuota 50 tonnia suuremmalla kokonaissijoitussalkulla liikenteessä ja näin todennäköisesti tietävät mitä tekevät. Näin kokeneet sijoittajat saavat laadukkaita strukturoituja tuotteita ja Alexandria saa näistä hyvää liikevaihtoa.

Ikävämpi skenaario onkin sitten se, että strukseja Alexandrialle hyvin lukratiivisena tuotteena tuputetaan näille mom-and-pop sijoittajille, jotka eivät kehtaa/osaa/tajua kieltäytyä monimutkaisista sijoitusinstrumenteistä kunhan myyntipuhe on riittävän raflaava.

Oma mielpiteeni on, että strukturoidut tuotteet eivät kuulu sijoitussalkkuun, jonka kokonaisarvo on n. 50 tuhatta euroa. (ellei tätä toteuteta sitten kokonaisvarainhoidon kautta ammattilaisen toimesta) Tästä voi toki olla eri mieltä.

Huonojen tuotteiden myynti, tai vaikka hyvienkin tuotteiden myynti väärälle kohderyhmälle ei voi olla pitkällä aikavälillä voittava strategia.

Oikeassa olet. Varainhoito mahdollistaisi rahastojen AUMin kasvun osana perusallokaatiota.

Tällä hetkellä prosessi menee käsittääkseni niin että Alexandrialla on useampia tuotevaihtoehtoja mietinnässä mutta lopullinen valinta menee asiakkaiden mielipiteiden perusteella. Eli Alexandrian sijoitustiimi on vaikka miettinyt kolmea eri rahastoa, nämä vaihtoehdot lähetetään myyjille jotka ovat kosketuksissa asiakasrajapinnan kanssa. Myyjät kysyvät asiakkailta mikä näistä kolmesta tuotteesta kiinnostaisi eniten ja lopulta rahasto launchataan sen mukaan mikä tuote sai eniten kiinnostusta. Toisaalta jos miettii viimeisintä launchia vuoden 2022 lopulla. Alexandria ympäristön launchista on melkein vuosi ja AUM on edelleen vasta alle 7 miljoonassa. Olettaen että tämä oli se kaikista kiinnostavin vaihtoehto, on orgaanisesti tuotetarjooman kasvattaminen haastavaa kuten mainitsit. Tietysti ajankohta uuden rahaston launchille on myös ollut haastava.