Sauli: “Onks tää otollinen aika yritysjärjestelyille?”

Alexandria CEO Jan Åkesson:

Päättelen virneen kulmakertoimesta, että jonkinlaista tiedotetta pukkaa lähiaikoina.

Sauli: “Onks tää otollinen aika yritysjärjestelyille?”

Alexandria CEO Jan Åkesson:

Päättelen virneen kulmakertoimesta, että jonkinlaista tiedotetta pukkaa lähiaikoina.

Alexandrialta mielenkiintoista dataa heidän struksien tuotoista. Uskon, että yksi suurimpia huolenaiheita sijoittajilla liittyy juuri tähän (voiko näillä tehdä järkevää tuottoa kun kulurakenne on mitä on).

Mielenkiintoinen lisätieto strukseihin liittyen. Moni Alexandrian asiakas ei luultavasti käytä sijoitusmarkkinan seuraamiseen juuri lainkaan vapaa-aikaansa, ehkä pari tuntia per kk (muutaman asiakashaastattelun olen lukenut ja näin useampi mainitsi). Struksien esim. 10% vuosituotto tähän suhteutettuna on aika kova oma ajankäyttö huomioiden. Vaihtoehto monelle asiakkaalle olisi olla täysin passiivinen ja käyttelytililtä olisivat saaneet 0% vuosituoton.

Toinen kärjistetty ääripää on yksityissijoittaja, joka ei missään nimessä suostu maksamaan mitään palkkioita, tekee omaa sijoitustutkimusta ja osakepoimintaa ja monella on nyt sijoitussalkku esim. -50% ja puolet vuosien säästöistä mennyt kankkulan kaivoon omalla tekemisellä.

Jyrkimmät äänenpainot ja arvostelut Alexandriaa kohtaan eivät ehkä sittenkään ole perusteltuja. Tai kannattaa ainakin huomioida, että joillekin asiakkaille nämäkin palvelut voivat sopia kun tuottokäppyröitä katsoo.

Laitetaan tämä tänne Alexandriankin ketjuun, laitoin tämän jo tuonne Podi-ketjuun. ![]()

@Sauli_Vilen:illä oli vieraana Alexandria Marketsin toimitusjohtaja Ville Hellens. Teemana oli strukturoidut sijoitustuotteet.

Aiheet:

00:00 Aloitus

00:38 Ville Hellen

03:25 Strukturoitu sijoitustuote

10:16 Tuotto

15:22 Sijoituskohteena

26:52 Markkina

38:01 Palkkiorakenne

44:28 Tuotteen luominen

53:39 Monimutkaisuus

58:44 Mitä sijoittajan pitäisi ymmärtää?

Itse en pidättäisi hengitystä odotellessa Alexandrian ja Finlandian yhdistymistä, tuntuu äkkiseltään äärimmäisen vaikealta ajatukselta nähdä nämä kaksi puhaltamassa yhteen hiileen saman katon alla. Jos näin kuitenkin kävisi, niin voisin ainakin kliseisesti todeta nähneeni virallisesti kaiken… ![]()

Tähän lisäyksenä, että en välttämättä lähtisi yksittäisen blogipostauksen perusteella (brutto vai nettotuotto) kontraamaan historiallista kritiikkiä, joka ainakin julkisuudessa on käsittääkseni kohdistunut myyntitapoihin. Nämähän ovat myös kohtalaisen sivistyneitä tuotteita, ovatko asiakkaat ![]()

Sauli ja Kasper ovat tehneet laajan raportin Alexandriasta. ![]()

Laajat raportit ovat kaikkien luettavissa, eli näissä ei ole mitään “muureja”. ![]()

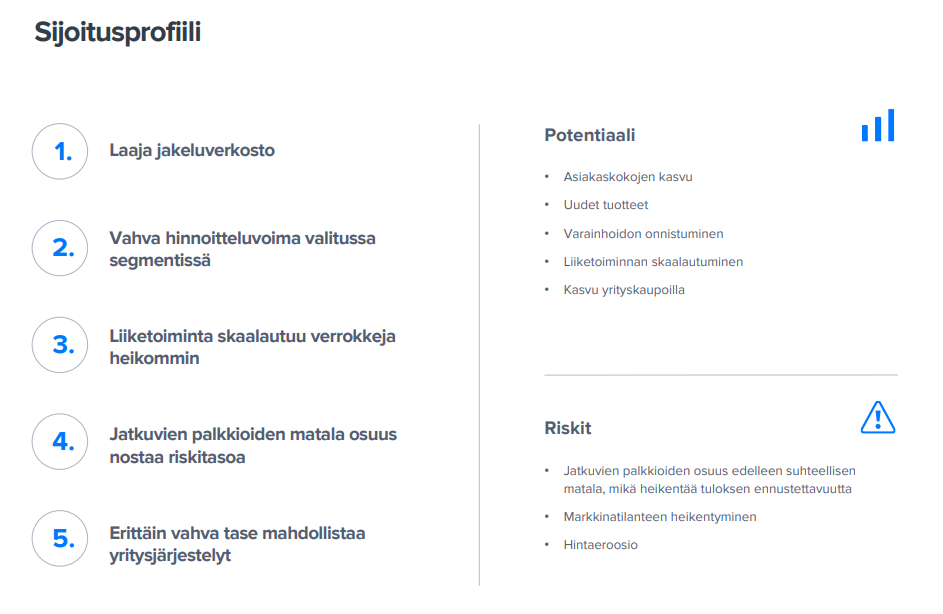

Odotamme Alexandrialta reipasta tuloskasvua lähivuosilta kasvavan uusmyynnin ja asteittain parantuvan kulutehokkuuden vetämänä. Lyhyellä aikavälillä osakkeen arvostus on kuitenkin neutraali ja korkeat ennusteriskit pitävät meidät varovaisena.

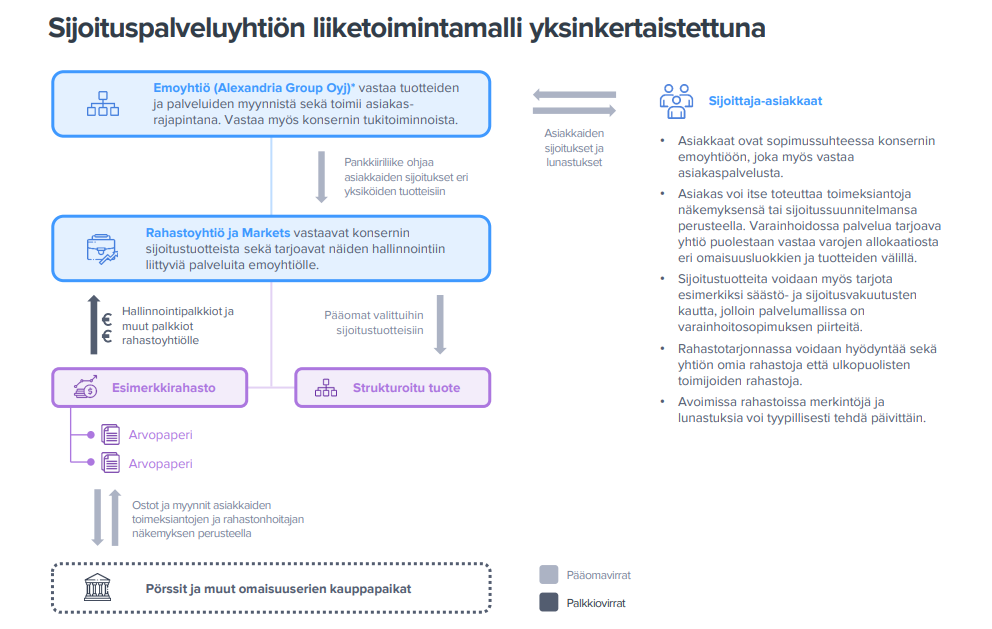

En usko, että kaikilla on liiketoimintamallista kunnon ymmärrystä, niin tässä se on avattuna hyvin:

Ja tässä olisi vielä aamarikommentti Alexandriasta. ![]()

Odotamme Alexandrialta reipasta tuloskasvua lähivuosilta kasvavan uusmyynnin ja asteittain parantuvan kulutehokkuuden vetämänä. Osakkeen arvostus ei ole erityisen haastava ja mikäli yhtiö onnistuisi kiihdyttämään kasvuaan odotuksiamme enemmän, olisi osakkeen tuotto-odotus erinomainen. Lyhyellä aikavälillä arvostus on kuitenkin neutraali ja korkeat ennusteriskit pitävät meidät varovaisena. Näemmekin, että lyhyellä aikavälillä osakkeenomistajien tuotto-odotus rajoittuu pitkälti osinkoon. Jäämmekin edelleen seuraamaan kehitystä sivusta ja etsimään merkkejä ripeämmästä tuloskasvusta. Tarkistamme tavoitehinnan 6,5 euroon (aik. 6,8e) pieniä ennusteleikkauksia mukaillen ja toistamme vähennä-suosituksen.

Keskusteltiin Saulin kanssa Alexandriasta uuden laajan raportin tiimoilta. ![]()

Itsellä oli äskettäin mahdollisuus päästä juttelemaan sekä toimari Janin että varatoimari Laurin kanssa. Janin kanssa keskustelu venyi jopa 3h 20min mittaiseksi ![]()

Saulin videolla mainitsema tuotetarjoama. Olisin yllättynyt jos tuotetarjoama ei laajentuisi selkeästi lyhyellä ja keskipitkällä aikavälillä. Minulla jäi sellainen mielikuva että uusien tuotteiden osalta pipeline on hyvinkin kattava.

Saulin mainitsemat yritysostot. Sama juttu kuin edellä, olisin yllättynyt jos tällä frontilla ei tapahtuisi jotain. Lauri on entinen eQ:n toimari ja käyttää paljon aikaansa strategian ohella yrityskauppojen etsimiseen. Toki kuten Sauli mainitsi ostokohteita on Suomessa rajallinen määrä. Toisaalta Laurilla/Janilla pitäisi ainakin olla laaja verkosto mikäli kohteita tulee tarjolle.

Firman fokus on ehdottomasti jatkuvien tuottojen kasvattamisessa. Struksit ovat edelleen hyvinkin merkittävässä roolissa mutta vuosien saatossa niiden osuus liikevaihdosta (ja tuloksesta) pienenee.

Tuotetarjonnan laajentamisessa orgaanisesti keskeinen haaste on, että monen rahaston myynti samanaikaisesti on tuotetalona varsin haastavaa. Varainhoito olisi (tässäkin) avain onneen, koska rahastojen ylösajo osana varainhoidon tarjoamaa olisi huomattavasti helpompaa (automaattisesti tulee rahaa sisää, jos rahasto on osa varainhoidon perusallokaatiota).

Katsottuani laajan raportin videon ja kuunneltuani varsin mielenkiintoisen podin struktiroiduista tuotteista (kiitos Saulille!), nousee mieleeni yksi todella suuri diskrepanssi. Aleksandrian asiakaskunta koostuu pääosin piensijoittajista, josta kertoo tuo 50,000 euron share of wallet, eli (finglishillä jatkaen) todennäköisesti mom-and-pop -sijoittajia on isohko osa asiakaskunnasta.

Struksipodissa Sauli toikin esiin tuon sijoitustuotteen monimutkaisuutta, rahoitusalan ammattilainenkaan ei aina ymmärrä tuotetta ainakaan kertalukemalla. Voisi kuvitella siis, että struksit sopisivat todella huonosti sijoitustoimintaan syvemmin perehtymättömille sijoittajille.

Struksit tuovat 50% Alexandrian liikevaihdosta.

Tässä voi toki posin kautta ajatella, että struksiasiakkaat ovat Alexandrialla lähinnä niitä, joiden muu sijoitusvarallisuus on muualla ja jotka ovat siis oikeasti tuota 50 tonnia suuremmalla kokonaissijoitussalkulla liikenteessä ja näin todennäköisesti tietävät mitä tekevät. Näin kokeneet sijoittajat saavat laadukkaita strukturoituja tuotteita ja Alexandria saa näistä hyvää liikevaihtoa.

Ikävämpi skenaario onkin sitten se, että strukseja Alexandrialle hyvin lukratiivisena tuotteena tuputetaan näille mom-and-pop sijoittajille, jotka eivät kehtaa/osaa/tajua kieltäytyä monimutkaisista sijoitusinstrumenteistä kunhan myyntipuhe on riittävän raflaava.

Oma mielpiteeni on, että strukturoidut tuotteet eivät kuulu sijoitussalkkuun, jonka kokonaisarvo on n. 50 tuhatta euroa. (ellei tätä toteuteta sitten kokonaisvarainhoidon kautta ammattilaisen toimesta) Tästä voi toki olla eri mieltä.

Huonojen tuotteiden myynti, tai vaikka hyvienkin tuotteiden myynti väärälle kohderyhmälle ei voi olla pitkällä aikavälillä voittava strategia.

Oikeassa olet. Varainhoito mahdollistaisi rahastojen AUMin kasvun osana perusallokaatiota.

Tällä hetkellä prosessi menee käsittääkseni niin että Alexandrialla on useampia tuotevaihtoehtoja mietinnässä mutta lopullinen valinta menee asiakkaiden mielipiteiden perusteella. Eli Alexandrian sijoitustiimi on vaikka miettinyt kolmea eri rahastoa, nämä vaihtoehdot lähetetään myyjille jotka ovat kosketuksissa asiakasrajapinnan kanssa. Myyjät kysyvät asiakkailta mikä näistä kolmesta tuotteesta kiinnostaisi eniten ja lopulta rahasto launchataan sen mukaan mikä tuote sai eniten kiinnostusta. Toisaalta jos miettii viimeisintä launchia vuoden 2022 lopulla. Alexandria ympäristön launchista on melkein vuosi ja AUM on edelleen vasta alle 7 miljoonassa. Olettaen että tämä oli se kaikista kiinnostavin vaihtoehto, on orgaanisesti tuotetarjooman kasvattaminen haastavaa kuten mainitsit. Tietysti ajankohta uuden rahaston launchille on myös ollut haastava.

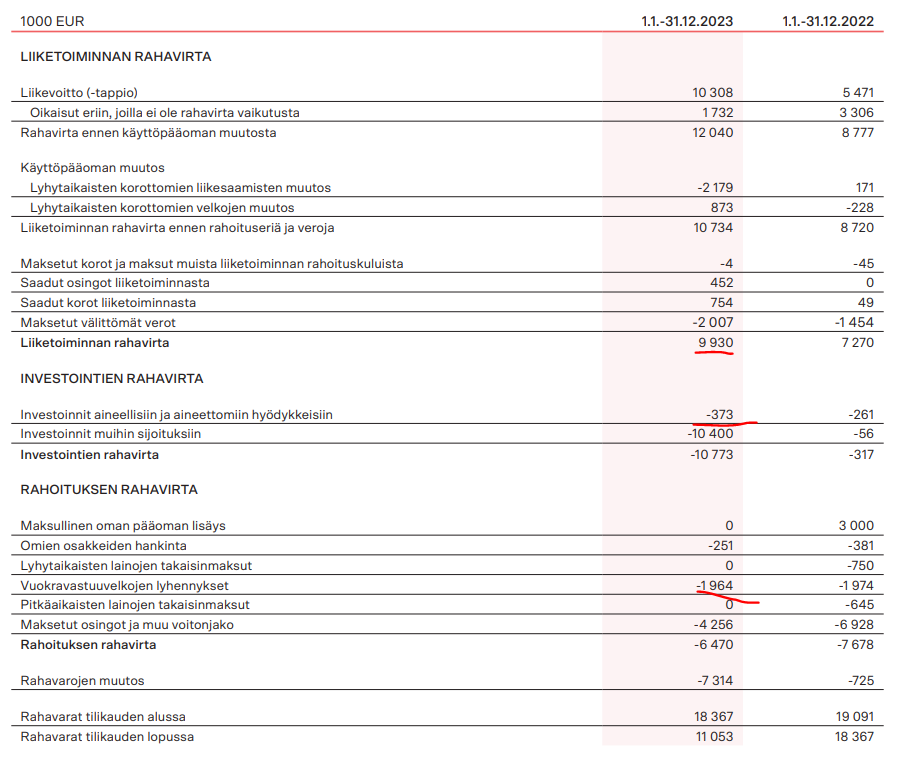

Taas hyvä esimerkki miten kivasti varainhoitajat puskevat kassavirtaa investointitarpeiden ollessa vähäisiä.

Free cash flow EUR 9.56m - vuokravastuut. Market cappi reilut 70m. Vapaa kassavirtatuotto noin 10.5%. EV/FCF vielä parempi koska nettokassa.

Tässä on Kasperin ja Saulin kommentit aamun tuloksesta. ![]()

Sale haastatteli toimitusjohtaja Jan Åkessonia mm. H2:sta ja näkymistä,

Aiheet:

00:00 Aloitus

00:02 Miten H2 meni?

01:18 Vakuutukset

03:56 Yhteenveto vuodesta 2023

05:10 Osinko

06:15 Korkotuotteet

08:34 Asiakaskunta

10:35 Pienet asiakkaat palvelumallissa

12:13 Näkymät

13:10 Taloudelliset tavoitteet

Osinkoa tarjolla >10%. @Verneri_Pulkkinen

Osake kävi parhaillaan +19% mutta laski sitten +7% päivän lopuksi.

Inderesin raporttia odotellessa. Siinä on pojille purtavaa että oliko vakuutuksien myynti kertaluonteista vai jatkuuko kasvu yhtä vahvana ensi vuonna. P/E on nyt 9.5 eli tällä tuloskunnolla osake on halpa.

Tuoreessa yhtiöraporttissa on vanha toimarin haastattelu tuoreen sijaan.

Kiitos, hyvä bongaus. Korjasin tuon nyt raportille ![]()

Mitäs ajatuksia täällä herättää Alexandrian 1kk nousu? Onko vain osinko kiimaa vai onko jokin muuttunut merkittävästi mikä selittäisi nousun? Itse en ole keksinyt mikä olisi muuttunut

Kauppalehden artikkeli nosti kurssia tänään.

Osaripäivänä osake avasi 19% nousuun 6.80 → 8.10 ja päivä päättyi +9% nousuun. Sitten Inderes lykkäsi 7€ tavoitehinnan.

Osarihan oli erinomainen kun firma tuplasi tuloksensa. Tuo nousu on nyt tullut pienessä jälkijunassa. 15.3 on deadline osingolle ja 25.3 maksupäivä.