Kiinassa painuttiin eilen härkämarkkinaan, Eurooppakin on karvat pystyssä kauppasodan uhan alla. Olen pohtinut paljon viime aikoina Trumpin politiikkaa kauppasodasta kirjoittaessani. Yleinen käsitys on, että siinä ei ole järjen hiventä, sillä Trump on esimerkiksi valmis pistämään tiukoille amerikkalaisuuden ikoniksi leimautuneen Harley Davidsonin tuotannon kauppapoliittisena pelinappulana. Kirjoitin aiheesta blogin käyttäen välineenä peliteoriaa ja huomasin, että tietyin edellytyksin Trumpin politiikka voi olla jopa nerokasta (teksti täällä)

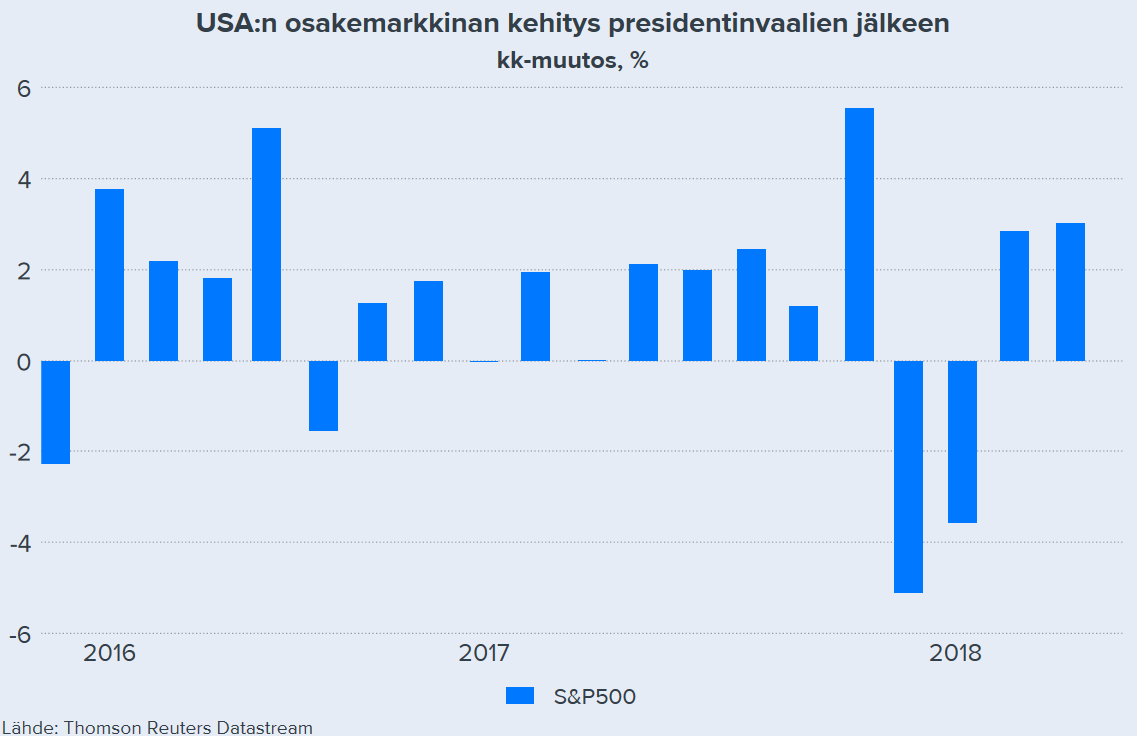

Trumpin presidenttikauden alussa kauhisteltiin presidentin epädiplomaattista käytöstä ja twiittejä, eikä retoriikka ole ainakaan laimentunut. Samaan aikaan kuitenkin Yhdysvaltain talous on kukoistanut: esimerkiksi S&P 500 on noussut Trumpin valinnan jälkeen n. 26 %, mikä on lähes tuplavauhti Euroopan Stoxx600-indeksiin verrattuna. Samaan aikaan USA:n bruttokansantuote on kasvanut 4,7 % (nimellisesti, eli tässä ei ole huomioitu inflaatiota). Nousukuukausia S&P 500:ssa on takana 15/20.

Onko Trump sittenkään Amerikan kannalta niin huono presidentti Amerikka ensin -teemoineen? Onko USA:n talous kukoistanut vaalien jälkeen Trumpista johtuen vai Trumpista huolimatta? En ota tässä nyt mitenkään kantaa Valkoisen talon muuhun politiikkaan, vaan keskityn puhtaasti talouteen. Edelleen olen sitä mieltä, että esimerkiksi veronkevennysten ajoitus oli kummallinen ja julkisen alijäämän kasvattaminen ei ole tervettä pitkällä aikavälillä.

Trumpia on mediassa paljon parjattu… Pohjimmiltaan kova bisnesmies ja ajaa varmasti oman maansa pitkän tähtäimen etua. Hänellä on varmasti paljon meitä enemmän käytössään informaatiota Kiinan ym. vaikutusyrityksistä teknologisessa kilpailussa (siviilitekniikka, sotilastekniikka, kriittinen yhteiskunnan infra jne).

Vaikea kuvitella, että bisnesmiehen tahtotila olisi tehdä USA:n osakemarkkinoiden pitkän aikavälin näkymien kannalta huonoja ratkaisuja. Varmaan enemmänkin kunnia-asia, että hänen aikanaan kurssit lyövät ennätyksiä, kotimaan työttömyys on lähes ennätysalhaalla jne.

Kohta kaikki tajuavat tämän ja sitten osakkeet jälleen raketoi. Vähä sama efekti kuin vaalipäivänä. Ensin pikasesti reilumpi kyykky ja sitten ampastaan reilusti ylös. Sama tulee käymään tässä tullitouhussa. Kaikki varautuu kauppasotaan, mutta kurssit ei kovinkaan paljon reagoi alaspäin. Sitten kun saadaan uusia vapaamman kaupan sopimuksia kyhättyä, niin osakekurssit lentää.

Tämä kaikkihan tapahtuu keskuspankkien suosiollisella avustuksella. Keskuspankeilla ei oo kykyä tai tahtoa nostaa korkoja niin nopeasti kuin se pitäisi tapahtua. Velkaantuminen on sillä tasolla, että korkoja ei vaan yksinkertasesti voida enää nostaa tarpeeksi. Tämä kierre tulee jatkumaan ja aiheuttaa myös sen, ettei pidempiä laskuja nähdä, mutta positiivisista uutisista rallatellaan.

Mitähän EU tekee, kun Trump tunnustaa Krimin osaks Venäjää ja sopivat keskinäisen kaupankäynnin lisäämisestä? EU lisää painetta USAn suuntaa. Samalla USA ja Kiina sopivat vapaamasta kaupasta. Ketkähän tässä lopulta häviävät. Oliskohan EU

Olen samaa mieltä siitä, että etenkin euroalueella tai Japanissa on hyvin vaikea päästä kriisiä edeltäviin korkotasoihin nykyisessä talousympäristössä. Hieman kuitenkin epäilyttää se, onko osakkeilla varaa reilusti raketoida, kun kuitenkin USA:ssa korkoja kiristetään ja samalla likviditeetti kehittyvillä markkinoilla kiristyy… Globaalisti (MSCI World-indeksi) juuri päättynyt H1 oli heikoin vuosikausiin. Trumpin ja Putinin tapaamista odotan kyllä mielenkiinnolla

Onko Mariannella tai muilla käsitystä tai dataa siitä, onko EU:n puolelta tullit, tukiaiset ym. reilun kaupan esteet yleisellä tasolla USA:ta korkeampia keskinäisessä kaupassa (kuten Trump väittää)? Eli jos EU-USA välillä todella lähdetään madaltamaan tulleja ja muita kaupan esteitä kohti täyttä vapaakauppaa (kuten Trump on muutamaan kertaan toivonut ja kuten männäviikon Juncker-Trump -tapaamisessa sovittiin) niin lisäisikö tämä USA:n nettovientiä EU-alueelle (kuten Trump toivoo)?

Tullimaksujen vaikutusta on liioiteltu. Uhkaillut tullimaksut koskee häviävän pientä osaa vientiä ja suurin osa tuotetaan jo siellä missä kulutus tapahtuu. Melko vähissä taitaa todellisuudessa olla tavarat, joita Atlantin yli rahdataan. Tullimaksuilla olisi vain lyhytaikaisia negatiivisia vaikutuksia ja tuotantoa siirtyisi pidemmällä aikavälillä enemmän kulutuksen perässä. Suurin ongelma tässäkin on vain epävarmuus. Tuskin tullimaksut markkinoita suuremmalti hetkauttaisi.

Jos Usa asettaa kiinalle tulleja, niin seurauksena on juanin heikkeneminen ja lopulta ollaan tilanteessa, jossa vaikutus on eliminoitu. Ongelma on siinä, että ei tiedetä mitä muita poliittisa päätöksiä tulleista seuraisi.

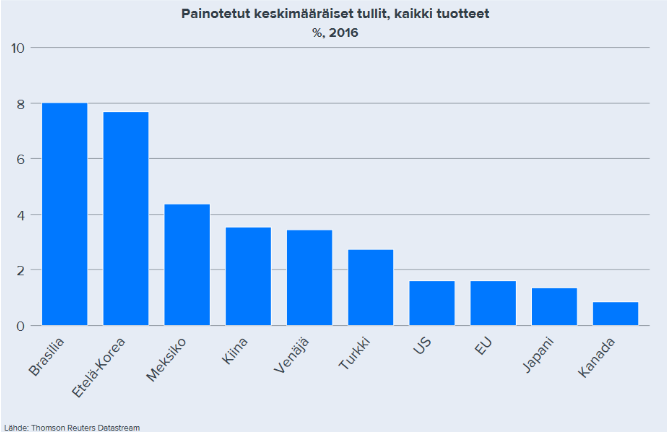

Trump on kritisoinut juuri alijäämää. Jonkun IS:n analyysin mukaan Saksan oma kelluva valuutta olisi jopa 20% vahvempi dollariin nähden, kuin euro nyt. Nyt muut euromaat pitävät euroa heikompana, josta taas Saksa hyötyy USAan nähden. Käsittääkseni EU:lla ei ole enempää tulleja kuin USAlla eu-tuotteille. Grafiikka olisi kiva.

“IMF:n laskelmien mukaan euron ulkoinen arvo on Saksan kansalliseen talouskuntoon suhteutettuna jopa 20 prosenttia aliarvostettu.” -Lainaus analyysistä.

Moikka! Kaivoin esiin yhden makroanalyyseissä käyttämäni kuvion, josta voi olla apua kaupan esteiden hahmottamisessa (lähteenä Reuters). Kuten kuviosta on huomattavissa, keskimäärin tullien taso EU:ssa ja USA:ssa on sama, kun kaikki kauppakumppanit otetaan huomioon. Sen sijaan kehittyneet taloudet ovat “kunnostautuneet” tullimaksujen asettajana, joten kritiikissä Kiinaa kohtaan on perusteensa. Täytyykin yrittää hakea tarkempaa tietoa nimenomaan EU-USA-kauppasuhteista. Ainakin autojen osalta tullimaksut ovat EU:ssa käsittääkseni korkeampia kuin USA:ssa keskinäisessä kaupassa.

Kyllä Trumpin toiveessa varmasti on peränsä, koska USA:n kauppatase EU:n kanssa on vahvasti alijäämäinen (2017: -151 mrd. $). Globaalista kaupasta puhuttaessa huomioon on otettava pelkkien kaupan esteiden lisäksi muitakin tekijöitä (mm. erikoistuminen, kilpailukyky, yleinen kustannustaso), jotka mutkistavat tullien vaikutusten pohdintaa. Lisäksi tuntien Valkoisen talon poukkoilevan politiikan Kiina-neuvotteluissa olen vielä skeptinen näiden viimeviikkoisten “diilien” toteutumisen suhteen

Ja vielä valuutoista: allekirjoitan täysin sen, että Saksalle euro on aliarvostettu. Toisaalta tilanne on täysin päinvastainen esimerkiksi Italiassa, jossa euro on todennäköisesti nykytasollaan liian vahva, kun otetaan talouden sisäiset tekijät huomioon. Siinäpä ongelmaa ratkottavaksi optimaalista valuutta-aluetta haikaileville

Kiitos tiedoista. Hyvä graafi. Tämän perusteella EU tuskin kasaa yhdysvalloille epäreilua tullitaakkaa, jolloin tullit poistamalla ei välttämättä voida vaikuttaa keskinäiseen alijäämään, vaan alijäämä syntyy muista asioista kuten kilpailukyvystä, valuutasta ym.

Tuosta valuutta-asiasta: Samu viittasi ilmeisesti Jan Hurrin viime viikolla julkaisemaan kirjoitukseen? Pitää varmasti paikkansa Saksan osalta, mutta koko Euroalueen osalta epätasapainoa ei pitäisi päästä syntymään, koska kuten todettua, monelle Euromaalle Euro on vastavuoroisesti liian vahva. Eli vaikka euroaluetta ei olisi, USA velkaantuisi silti Eurooppaan? Toki voi väittää, että EU:n setelielvytys pitää euroa keinotekoisen alhaalla, mutta myös Fed setelielvytti finanssikriisin jälkeen “isolla singolla” (big bazooka), joten tässäkin suhteessa puntit ovat ehkä sitten tasan? Kiinan suhteen peli onkin sitten aivan eri (isompi alijäämä ja isommat kaupan esteet), ja tätä taustaa vasten on jotenkin vielä hankalampi ymmärtää Valkoisen Talon intoa taistella kauppasotaa myös muilla rintamilla samaan aikaan Kiinaan keskittymisen sijasta.

Sinänsä yhdysvaltain vaihtotaseen alijäämä ei ole mikään uusi asia. Peter Seligsonin mukaan USA:n vaihtotase on ollut keskimäärin 500 miljardia USD alijäämäinen vuosittain viimeiset 20 vuotta, eli matkalle on mahtunut sekä republikaani- että demokraattihallintoja, pari globaalia talouskriisiä ja muitakin käänteitä mutta kaupan peruslogiikka on pysynyt samana. Eurooppalaisille ja aasialaisille on jäänyt pelissä rahoittajan rooli ja jossain määrin myös luottotappioiden kärsijän rooli erityisesti subprime-kriisissä. Niin kauan kuin rahoittajilla on intoa rahoittaa alati kasvavaa alijäämää, mikä tilanteen kääntäisi?