Tämä on kyllä loistava case. Berkshiren pappojen puheet ja opetukset tulevat vääjämättä mieleen tätä lukiessa. Keskity bisnekseen, unohda korkopäätökset politiikka jne. Analyytikkojen ennusteet osuvat tunnetusti huonosti. Krititoimatta ketään ja päätöksiä, mutta tässä ennustetaan polittiikkojen toimia ja moititaan niitä arvaamattomiksi ja siitä syystä myydään halvalla. Oma analyysini voi olla tilanteesta väärä, mutta siltä tämä minusta vaikuttaa. Samaan aikaan pappa ostaa päämärkänä. Tulee mieleen Coca cola 1990 luvulta. Me and Warren bought it a long time. Minä en kuitenkaan näe missään mitään arviota mitä rajoitukset vaikuttaa Baban tulokseen, missään ei lue kuinka paljon liikevaihdosta tulee ulkomailta muualta kuin Kiinasta. Peruste on, että kasvu laantuu johtuen suitsimiesta toimista joita ei tiedetä mitä ne on. Vai olisiko kysymys kuitenkin siitä, että tuijotetaan tulostaulua eikä peliä? Mielenkiinnolla odotan, että Pasi ottaa 100% nousun jälkeen Babaa salkkuun, kun pappakin omistaa ja on halpa. Olisiko Juha_K1 se ennustaja joka osuu oikeaan?

Edit: Meanwhile Baba yli 5% nousussa. Omistan Babaa, ja olen ostanut ja myynyt viimeisen parin viikon aikana. Ostanut halvemalla ja enemmän ja myynyt. Myynnit veroteknisiä.

Miten tässä casessa voit pitää bisnestä ja politiikkaa erillisinä. Poliittinen riski nimen omaan on vaikuttanut ja voi jatkossakin vaikuttaa Baban ja muiden Kiina teknojen bisnekseen.

Lukujen valossa tekisi mieli ostaa Kiinasta vaikka mitä mutta riskien valossa pidän näppini erossa. Isolla todennäköisyydellä riskit eivät realisoidu katastrofaalisesti mutta se ei tarkoita että niitä ei ollut olemassa.

Mugnerilla melko vahva usko tähän, kun 27% salkusta BABA. Itsellä ei istumalihakset ole ihan noin rautaiset, mutta kyllä minä haluan näillä hinnoilla riskinsietokyvyn rajoissa omistaa Kiinalaisia teknologiafirmoja. Parhaimmat ostot on ainakin itsellä ollut historiallisesti juuri niitä, kun vähän oksettaa lähteä kaupoille. Joulukuussa voi sanoa että tuntui siltä, kun pariin ootteeseen kävi kaupoilla. Tähän todettakoon että minulla on buy&hold pitkäsalkku sekä treidisalkku, joista nämä kuuluvat ensimmäiseen.

“Nämä menee nollaan”, “Pelastautukoon ken voi delistaukset tulossa” jne soi kaikkialla. Ja ei, toki tässä ei olla millään tavoin kuivin jaloin vielä näiden kanssa. Kaikki nuo uhkat voivat toteutua. Kiina voi vain todeta, että pelien striimaus oli sitten tässä ja Huya laittaa lapun luukulle. Mutta kun katsoo esimerkiksi HUYA ja BABA tämän hetkisiä arvostuksia ja käteispositioita, niin aika paljon on jo leivottu sisään.

Jokohan näissä olisi kapitulaatiovaihe käynnissä vai vieläkö päästään ottamaan lopullinen epätoivo dippi? Jotenkin itse mielsin tuon joulukuun DIDI:n delistaus tapahtuman ja siitä seuranneen uuden pelottelu kierroksen epätoivo -vaiheeksi

Pelihyväksynnän tauko on valitettava mutta ei ennennäkemätön. 2018 oli 9kk tauko myöskin. Tähän pitää varautua jatkossakin että tulee taukoja. Mitäs luulet että nyt käy kursseille kun päättyy? Nyt Tencentti laajentaa ulkomaille vahvasti. Juurihan Remedynkin kanssa yhteistyö laajenee. Tencenttihän omistaa Remedystä muutaman prosentin myös.

14000 suljettu yritystä on ikävä luku puolen vuoden aikana. Jostain syystä tosin jo vuonna 2020 noita firmoja lopetti 18000 - tämä siis aikana kun kaikki pilvet olivat poissa. Nämä määrät kuvastavat kuinka suurta pelaaminen on Kiinassa.

“About 14,000 of these enterprises have been deregistered since July, according to a report on Friday by state-run newspaper Securities Daily , which cited data from business registry tracking firm Tianyancha. That number signified a considerable acceleration from the 18,000 video gaming firms that shut down throughout 2020.”

Mikä on esimerkkinä 3 kuukauden aikana tullut uusi riski, joka edellyttää 30% kurssipudotukseen? Eikö riskit ollert olemassa vuosi sitten?

Kirjoituksesta minulle ei millän tavalla avautunut Alibaban toimintaan vaikuttanut poliittinen päätös.

Mitä mieltä olet, onko tuo 14000 pelifirman sulkeminen Alibaballe huono vai hyvä asia? Minusta se on hyvä, koska kilpailu Babaa vastaan vähenee. Jos tilanne on näin, miksi se ei näy kurssissa?

Tällä kirjoituksella vain tarkoitan, että Alibaban ympärillä pyörii jatkuvaan juttua “riskistä”, mutta ei tuotosta ja liiketoiminnasta. Buffett ja Munger keskittyvät liiketoiminnan riskeihin ja todennäköisyyksiin. Alibaban kohdalla puhuvat päät toistelevat arvaamatonta poliittista riskiä. Mutä tulisi tapahtumaan ei ole mitään skenaariota esitetty eikä mitään poliittista esitystä ja faktaa. Jos sellaisia faktaan perustumattomia poliittisia riskejä lähdetään hakemaan niin meillä on ihan samanlainen riski jokaisella suomalaisella yrityksellä. Itärajan takana pelattiin hetki sitten CCCP paidoilla ja voi ajatella, että Suomi voi Sovjet Finland, koska tahansa ja kaikki kotimaiset pörssiyritykset on mahdollista sosialisoida.

Hyvä ja kattava analyysi Alibabasta. Suosittelen lukemaan.

"Alibaba’s ecosystem spans across the entire e-commerce value chain, from branding to broadcasting, sales conversion, sharing and payments.

This is very different from how it works in the U.S., where a seller chooses to sell on Amazon or Shopify and go to Facebook to advertise their product, design their marketing collaterals on Fiverr, and use Stripe or Adyen for payments. Each internet giant is individually dominant in certain parts of the value chain.

For Alibaba, it dominates that entire value chain .

In China, there are two companies that you absolutely can’t live without, Alibaba and Tencent."

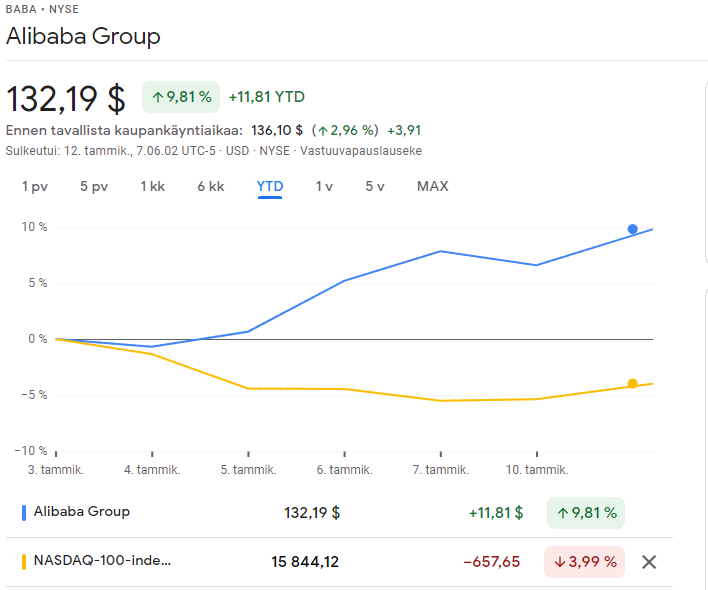

Erittäin mielenkiintoinen artikkeli, kiitoksia. Fundamentit ovat olleet (ainakin omasta mielestäni) jo pitkään kunnossa, nyt vähän vaikuttaisi sentimenttikin olevan kääntymässä. Vuoden alusta repinyt mukavasti eroa Nasdaqiin ja nytkin vaikuttaisi olevan premarketissa mukavasti plussalla. Katsellaan rauhassa miten tilanne kehittyy. Pitkässä salkussa tämä taitaa olla itse kullakin

Riskejähän tässäkin casessa on, mutta en esimerkiksi ymmärtänyt viime kuukausien VIE-puheita juurikaan. Sama järjestely oli voimassa esimerkiksi lokakuussa 2020, kun hinta oli 320 dollarissa.

Vielä voi olla liian aikaista tuulettaa, mutta hattu päästä ja chapeau 110 dollarissa tankanneille. Itsellä tuli postio täyteen juuri 130 dollarissa.

Sanotaanko vaikka näin, että kovan luokan sisäpiiriostot jatkuvat. Kiina-kriitikko ja kaikin puolin leppoisalta kaverilta vaikuttava senaattori Tommy Tuberville on viimeisimpien tietojen mukaan laittanut 300k kiinni Alibabaan. Moni varmasti tässä vaiheessa kysyy, että mitä muka tällainen entinen jenkkifutisvalmentaja sijoittamisesta tietää?

No, tämä harmiton ja arvostettu herrasmies pyyhki sijoituksillaan viime vuonna S&P:llä lattiaa. Lisäksi hän osasi, siis hänen sijoitusneuvojansa osasivat täysin itsenäisesti, ostaa lumikolalla kupari-, teräs, ja alumiinifirmoja juuri ennen kuin Biden laittoi nimensä alle isoon infrapakettiin. Eli hyvässä seurassa tässä ollaan

Kuulemma alkuvuodesta 2021 jotain lakeja saatettiin ehkä osakekaupoilla rikkoa, mutta tunnetusti yhteiskunta nyt yrittää kaikin tekosyin estää kovia tekijämiehiä menestymästä. Kateelliset kaakattaa ja karavaani kulkee.

Juuri olin postaamassa samaa linkkiä foorumille. Jutussa mielenkiintoinen listaus tulevista ANT:ia koskevista määräyksistä, mitkä ainakin itseltä menneet ohi. Hyvä ja informatiivinen teksti jälleen kerran.

"Here are the draft rules that regulators came up with:

Individuals: Max loan amount of RMB 45,000

Businesses: Max loan amount of RMB 150,000

Online microlenders should fund at least 30% of any joint loan with financial institutions

It’s the final rule that kills. Now, Ant Financial needs to set aside a lot of capital for growth instead of just being a tech company that collects platform fees."

Alkaa näyttämään siltä, että oma 115$ myyty putti voisi nasahtaa ensi perjantaina.

En olisi uskonut että tänne tullaan, mutta mielelläni olen ostamassa. Katselin että äskettäin kurssia lienee laskenut viimeinen pricetarget downgradeus bank of american analystilta ja varmaan yleinen markkinan heiluminen.

115$ kohdalla ollaan jo melko turvallisissa buy&hold hinnoissa. Mutta uskoisin että tälläkin kertaa käy niin että kurssi korjaa 115$ päälle ennen perjantaita enkä viitsi erikseen ostaa Babaa option laukeamispelon vuoksi (jolloin käteen tulisi jo yhteensä liikaa babaa)

Ok tuo DouYu:n suunnitelma varmasti näkyy Huya:n kurssissa ainakin mitä löytyy pieni positio myös itselläni. Hankala nähdä vaikutusta babaan ellei sitten Baba alka pilkkomaan toimintojaan erillisiksi, jota siis ei ainakaan näköpiirissä.

EDIT: kommenttini ei ollut kritiikki kommentillesi @Badwithmoney. Vaan kuten sivusit - tuntuu että Kiinateknojen kohdalla kaikki tuntuu vaikuttavaan kaikkiin, oli järkee tai ei.

Tähän ketjuun on aikaisemmin linkkailtu aika vapaasti aiheita ylipäätään kiinalaisista teknologiafirmoista niin ajattelin että voisi keskustella myös näistä. Olisiko ideaa muuttaa ketjun otsikkoa enemmän yleiseen suuntaan eikä pelkästään BABA? Hieman kuten foorumilla on laajempi ketju jossa keskustellaan FAANG:eista.

Tätä olen odottanut kyllä. Doyun päätöskurssi eilen ~2.2usd. 2019 IPO oli 11.5-14usd rangella 11.5 usd. Onhan tämä markkina ihan vitsi - en ymmärrä miksei kaikki yritä tehdä samaa kuin Tencentti. US-markkinalta ei saa oikeaa arvostusta millään ja tämä vaikuttanee jopa bisnekseen mielessä että omaa osaketta ei voi käyttää yrityskaupoissa maksuvälineenä kun sen hinta on vaan alle kaiken järjellisen tason ja nettokäteisen määrän.

Mutta ihmeellinen pre-market reaktio HUYA:lla. Miten tämän voi tulkita negatiiviseksi, kun suurimman kilpailijan kurssin nähdään olevan niin alhaalla että kannattaa ostaa pois pörssistä?

Kun katson näitä valuaatioita, niin tekisi varmaan Baban osakkeelle hyvää heittää hyvästit jenkkipörssille ja jatkaa kulkuaan Honkkarissa. Siinä poistuisi kertaheitolla jenkkiregulaatioon liittyvä paine sekä kauppasotaan liittyvät riskit. Tämä on ihan mutua, mutta uskoisin että Hong Kongin pörssissä arvo muodostuisi enemmän markkinaehtoisesti kuin Nysessä.

P.S. Oma “sairaan halvalla” ostamani Baba positio on nyt aika tarkkaan -50% ostohetkestä.

Premarket on alhainen vaihto ja siellä joku 16w -meemijannu vaan vaihtaa 50kpl osakkeen possansa Huyasta Doyuun ja koittaa tehdä tiliä. Spread se 5% niin ei se mitään kerro : ) Aion ostaa molempia lisää taas tänään. Tottakai Huya tulee perässä jos tästä lähdetään jotain short squeezea näkemään Doyun kohdalla - nautin kyllä shorttajien tuskasta täysin rinnoin. Olispa Tencenttti suoraan todennut että lunastetaan ipo-hinnalla pois. Siinä menisi jokunen shortti poikki oletan.