Babasta pidempää analyysiä luettavaksi.

9 tykkäystä

Poistin weekly wedgen ja seuraan nykyisin monthly charttina - ei tätä muuten jaksa

Toivotaan, että higher low tehtiin lokakuussa ja tästä lähdettäisiin taas nousuun kohti vuoden loppua.

Vaikka toivo ei ole hyvä sijoitusperuste, ei tässä oikein muuta ole toistaiseksi.

16 tykkäystä

Oliko porukalla tietoa milloin Q3 tulee ulos?

16.11 taitaapi tulla

2 tykkäystä

Kiinan valtiohan firman pilaisi. Vaihtoi bisnesosaajat puolueelle uskolliseen virkamies kuntaan. Ex-johtaja rikkoi puolueen antamia reunaehtoja toimiseen Kiinassa ja siitä tuli puolueen silmissä vaarallinen. Jostain luin, että perustaja ja luoja Jack Ma asuu nykyisin Tokiossa, pitäen matalaa profiilia ja käy luennoimassa Tokion yliopistolla.

Alibaba Group Holding Ltd. met revenue expectations for the latest quarter and announced an annual dividend, but shares of the Chinese e-commerce giant were falling 6% in Thursday’s premarket action.

The company generated fiscal second-quarter net income of RMB27.7 billion ($3.8 billion), or RMB10.77 per American depositary share, whereas Alibaba (BABA) posted a net loss of RMB20.6 billion, or RMB7.77 per ADS, in the year-prior period.

On an adjusted basis, Alibaba recorded earnings per share of RMB15.63, while analysts tracked by FactSet were modeling RMB15.28.

Revenue rose to RMB224.8 billion from RMB207.2 billion, while the FactSet consensus was for RMB224.5 billion.

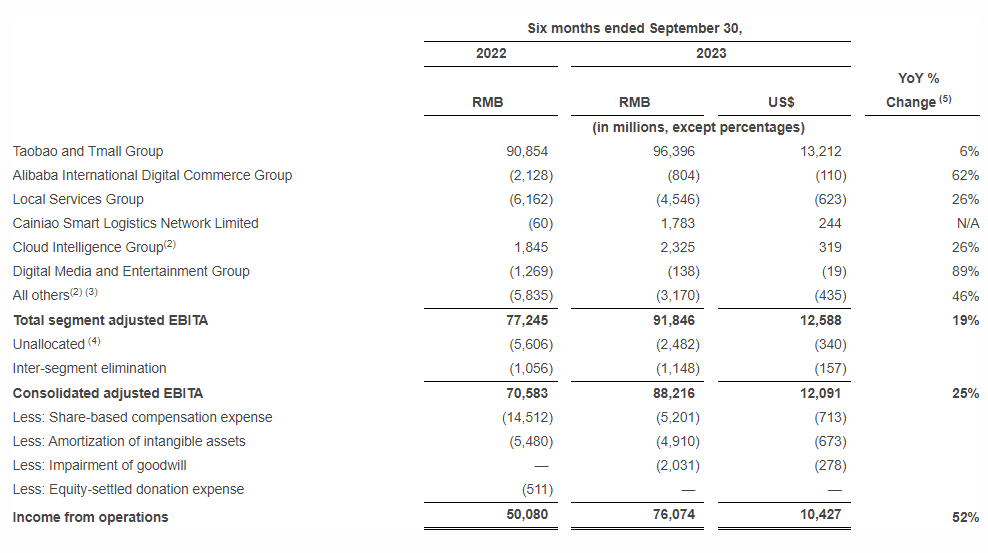

The company raked in RMB97.7 billion in total revenue from its Taobao and Tmall e-commerce platforms, up 4% from a year before.

Alibaba’s cloud-intelligence group saw a 2% bump in revenue to RMB27.6 billion. While Alibaba previously planned to spin off its cloud unit, the company said Thursday that doing so “may not achieve the intended effect of shareholder value enhancement” so it will not be proceeding with the move.

Chief Executive Eddie Wu said in a release that Alibaba’s results showed “renewed momentum and energy across multiple businesses as a result of our strategic reorganization.”

“Under our capital management plan, we are prioritizing investment in technology and innovations for our businesses to drive new growth,” Chief Financial Officer Toby Xu added in the release.

Alibaba also noted that its board of directors has approved an annual cash dividend for fiscal 2023 of $1 per ADS, payable in U.S. dollars to shareholders as of the close of trading on Dec. 21.

Alibaba reported earnings Thursday, but the results quickly took a back seat. While profits were a beat, it said it would not spin off its cloud division as planned because of expanded U.S export controls on chips that has created uncertainty for the business.

3 tykkäystä

Ilmeisesti liikevaihto odotuksiin ja tulos yli.

Nyt painaa nuo Cloud-puolen (ml AI) tekoälychippiongelmat ml spinnauksen peruutus

Pre-market -7,75% & 80,33 USD/ADR (vastaa 8 kpl HK ADS)

Taas uudet draamat kun vanhat oli jo selätetty…

4 tykkäystä

Välillä tuntuu ihmeelliseltä, että miten kiinalaiset yhtiöt ei saisi chippejä bulvaanien kautta, kun se onnistuu venäläisiltäkin ![]()

2 tykkäystä

Ongelma on hinta. Bulvaanien kautta joutuis maksamaan niin paljon preemiota että pilvestä tulee liian kallis markkinaehtoiselle toimijalle ylläpitää. Rautamäärät ovat valtavia ja jos pitäisi maksaa vaikkapa tuplahintaa niin ei tule hommasta mitään.

Venäjä voi maksaa mitä vaan ainakin niin kauan kuin öljy kulkee markkinoille.

2 tykkäystä

Uutiset eivät ole olleet kovin positiivisia koskien Alibabaa. Kilpailu Kiinassa on tänä päivänä hurjaa. PDD voisi sijoitusmielessä vielä toimiakin.

Jack Ma’n family trust dumppasi eilen 10 miljoonaa Baban osaketta.

Naurun lomassa voi tietysti miettiä, mitkä tämän kohteen mahdolliset nousupotentiaalit on, jos toi Kiina-ilmiö vähän laantuu. Aika harva pystyy ymmärtämään, mitä kaikkea tämä yhtiö sisältää - en varmaan itsekään

12 tykkäystä

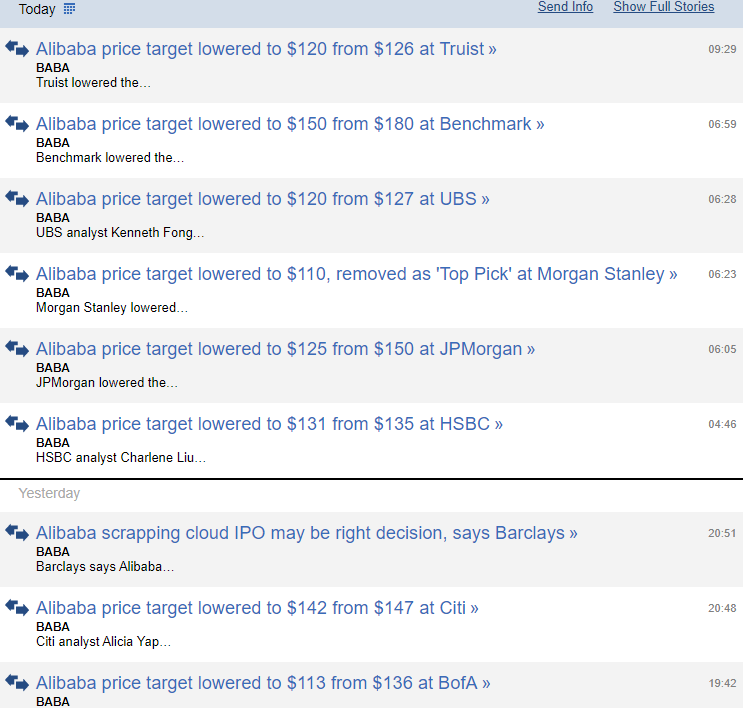

Eihän nämä analyytikoiden tavoitehinnat lohduta, kun ns täydelliset markkinat kertovat eri tarinaa eli < 80 USD

3 tykkäystä

Mitä nuo hinnat eivät usein ota huomioon on SBC yhtiö jakaa optioita aika avokätisesti… ja osakkeet dilutoivat sijoittajia.

1 tykkäys

Kerro mulle verrokkina jenkkiyhtiöt, jotka ei näin tee.

1 tykkäys

Olet toki ihan oikeassa, baban tahti on ollut kovempi. Noin 3% mcapista per vuosi vaikka kurssi on mörninyt.

Tämä on kuitenkin lähes 10x kuin esim mikrosoftilla.

3 tykkäystä

Omistin tätä aikaisemmin ja aliarvioin silloin kiinalaisiin osakkeisiin kohdistuvan poliittisen riskin. On helppo sanoa, että osakkeen arvostus on alhainen ja vertailla lukuja amerikkalaisten yhtiöiden arvostuskertoimiin, mutta toimintaympäristö on täysin erilainen. Viime vuosina harva yhtiö on ollut yhtä surkea sijoituskohde.

2 tykkäystä

Kaipa tässä omistajana (tai “omistajana”) betsaa nimenomaan sen puolesta, että ennen pitkää toimintaympäristössä tapahtuu muutosta parempaan. Vähän kuin kääntäen jokainen ainakin tyypillisimpiin osakkeisiin sijoittava taitaa implisiittisesti betsata sen puolesta, ettei Kiina hyökkää Taiwaniin ihan justiinsa. Toki minulla ei kompetenssia näitä syvällisemmin arvioida, mutta Baba, Prosus, TSMC ja PBR ihan hajautusmielessäkin salkussa vaikka (geo)poliittista riskiä.

E: PBR ohi aiheen mutta samassa “riskikorissa” omassa päässä.

7 tykkäystä

Yhtiön marketcap on 191Busd tällä hetkellä ja jos puolen vuoden kompensaation kertoo kahdella, saadaan alle 1% vuodessa. Se on ollut korkeampi aikaisemmin, mutta tähän on jenkit antanut palautetta ja näyttäisi, että se on otettu huomioon.

3 tykkäystä

![]() hyvä että asiaan tullut muutosta. Omat tietoni perustuivat juuri historiallisiin lukuihin. Ja nopeaan vilkaisuun joka saattoi olla väärässä. Viime vuonna tuo luku taisi olla esim 4.5B joka on lähellä tuota 3% ”parhaimmillaan” luku ollut lähempänä ~7-8B jos oikein muistan

hyvä että asiaan tullut muutosta. Omat tietoni perustuivat juuri historiallisiin lukuihin. Ja nopeaan vilkaisuun joka saattoi olla väärässä. Viime vuonna tuo luku taisi olla esim 4.5B joka on lähellä tuota 3% ”parhaimmillaan” luku ollut lähempänä ~7-8B jos oikein muistan

3 tykkäystä