Mikä erityisesti teki tästä huonon saksalaisten mielestä?

1 tykkäys

Kritiikki koski pääasiassa kutistuvia korkotuottoja ja lisääntyviä luottotappioita erityisesti muissa kuin suomalaisille myönnetyissä lainoissa.

2 tykkäystä

Miten analysoitte tuota vastikkeetta annettua 200 000 option ohjelmaa, joilla voidaan merkitä 200 000 uutta osaketta ja joka liudentaa osakekantaa maksimissaan 2,8 %? Itse tulkitsen tuon sanan “vastikkeetta” ettei optioita ole annettu esimerkiksi palkan sijasta. Option merkintähinta (viime maaliskuun keskikurssi) merkitään omaan pääomaan ja optiolla on luonnollisesti arvoa vain jos osakekurssi on suurempi kuin viime maaliskuun keskikurssi tulevaisuudessa (1.3.2022 -28.2.2023).

Minusta diili vaikuttaa aika hyvältä osakkeenomistajan kannalta. Yhtiön markkina-arvo on huomattavasti suurempi kuin taseen oman pääoman suuruus. Osakkeenomistaja saa 97 % osuuden mahdollisesta arvonnoususta, eikä downside-riskiä optioissa ole. Johtohenkilöillä on kannustin vaikuttaa fundamentteihin osakkeenomistajan kannalta positiivisella tavalla. Nostaako tämä yhtiön arvoa, vai hidastaako kehitystä?

Juttelin tällä viikolla puhelimessa Fellow Financen sijoittajasuhdejohtajan kanssa. Mielestäni on hienoa, että he kyselivät jo toista kertaa vuoden sisään, olenko ollut tyytyväinen palveluun. Pessimistinen tulkinta näihin puheluihin tosin olisi, että palvelusta uupuu sijoittajia ![]()

Hän antoi ihan ok selityksen toteutuneen tuoton laskulle: lainojen laskenut lunastushinta vaikuttaa lyhyellä aikavälillä negatiivisesti tuottoon. Samaan aikaan kuitenkin palvelun markkinakorot nousivat n. 2 prosenttiyksikköä, joten lainakannan uudistuessa ja keskikoron noustessa tuoton pitäisi jälleen parantua.

Kysyin myös, onko kasvu mennyt lainahakemusten laadun seulonnan edelle. Korosti, että sijoittajien tyydyttävä tuotto on yhtiölle keskiössä, jotta välitettäviä lainoja riittäisi jatkossakin ja tämä tietysti on varmasti kaikille selvää.

Itse en lisää toistaiseksi pääomia palveluun, mutta en myöskään tässä kohtaa lähde vähentämään. En ole huolissani, että Suomeen tekemäni lainasijoitukset menisi tappiolle. Hiukan sen sijaan huolettaa osakeomistukseni, joka on onneksi aika pieni.

7 tykkäystä

Omia kokemuksia ja ajatuksia… Olen sivustolle tilin avattuani sijoittanut 4-5 tähden Suomen ja Ruotsin kulutusluottoihin sekä hieman suomalaisiin yrityslainoihin. Realisoituneita luottotappioita ei ole eikä yhtäkään maksuviivettä ole tällä hetkellä. Toteutunut tuotto% jopa +9,1%. Hyvä vaikutelma tällä hetkellä, mutta enempää johtopäätöksiä en uskalla tehdä ennenkun saan salkkuni vähän isommaksi, tällä hetkellä alle 100 lainasijoitusta mikä on aika vähän hajautuksenkin kannalta. Varmaan sinne 100 lainasijoitukseen yritän määrän saada mutten siitä kauheasti isommaksi kuitenkaan suunnittele pottia kasvattaa, mielummin allokoin suurimman osan pääomista osakkeisiin.

Se miksi sijoitan fellowissa, niin lähinnä se että pysyy osakkeenomistajankin näkökulmasta ajan tasalla miten homma pelaa. Mukava omistaa osaketta kun lainasijoittajanakin olen tällä hetkellä tyytyväinen. Toisaalta tällä saa myös pientä maustetta nykyisen osakesalkun kylkeen sekä tasaista kassavirtaa lyhennyksistä, tällä hetkellä tosin vaikutus on vielä melko marginaalinen kokonaisuuteen nähden.

Mullekin soiteltiin fellowin sijoituspalvelusta tuossa hiljattain, harmillisesti meni koko puhelu ohi.

5 tykkäystä

puhutaanko nyt siis vuosituotosta?

Hyvä kysymys. Puhutaan siis vuosituotosta. Suora lainaus: “Toteutunut tuotto% kertoo sijoitetun pääoman vuotuisen tuoton lainasijoituksille (Internal Rate of Retur, IRR). Tuoton laskennassa huomioidaan saadut korot, realisoituneet luottotappiot sekä nykyinen lainapääoma vähennettynä luottotappiovarauksella maksuviiveellisille lainoille”. Toi sivusto siis laskee ja näyttää sen tuoton ja päivittelee sitä sitten automaattisesti.

Hyvä huomioda, että varsinkin pienemmässä, alle sadan lainan salkussa pari luottotappiota jos osuu kohdalle laskee tuotto aika rajusti tuosta. Kun esim aloittelin tuon homman, ja jokin lainanmaksu oli myöhässä, laski tuotto n.3-4%sta pakkaselle ja kun maksut suoriutui niin nousi taas tuotto samoille lukemille.

2 tykkäystä

Viikko jäljellä kesäkuuta - kertynyt lainavolyymi 10,6milj€. Tällä vauhdilla päästään ehkä 12-13milj€ haarukkaan… Todella kova vauhdin hidastuminen… jääkö tilapäiseksi ilmiöksi… saa nähdä…

2 tykkäystä

Olipa vaikea tehdä lainaus, onneksi onnistuin.

Saatan olla tosi tyhmä, mutta mä en saa kiinni tästä ajatuksesta… se on toisaalta varsin looginen, mutta en osaa laittaa omia numeroitani siihen järjestykseen että toteutuneen tuoton lasku selittyisi.

Tosiaan tammikuusta on luottotappion määrä lisääntynyt 30,41 → 33,10 (tänään), joka on siis 8,85% kasvanut. Samalla toteutunut tuotto on pudonnut 9,88 → 7,5 (tänään), joka on siis 31,7%… varsinkin kun samalla markkinakorot on kasvanut noin 2%yksikköä.

Tiedostan kyllä että koska toteutunut korkotuotto lasketaan vasta kun se tulee tilille, nousee tuotto hitaasti. Samalla luottotappio vähennetään heti tililtä (eikä porrastetusti kuten aiemmin), pudottaa se osaltaan tuottoa heti.

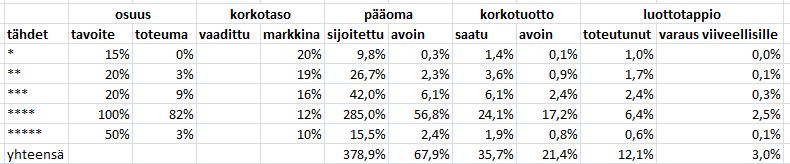

Tässä on 2014 joulukuusta Suomen kulutusluottojen tilanne, pääoman, korkotuoton ja luottotappion luvut on verrannollisia avoimeen kokonais pääomaan. Jouduin valitettavasti muuttelemaan lukuja hieman, koska olen pienen ajan sisällä siirtänyt kolmanneksen pääomasta muualle. Siksi avoin kokonais pääoma ei ole 100%…

Mulle ei ole kukaan soitellut sitten 2014-2015 vuoden vaihteen… taidan pelata niin pähkinöillä.

1 tykkäys

Touko-kesäkuun ilmiönä huomasin oman lainasalkun kutistuneen aika reilusti. Mulla salkussa vain laskurahoitusta eli lyhyitä lainoja. Näitä maksettiin hyvin pois eikä allokaattoriin tarttunut juuri mitään uutta. Ehdin jo siirtämään reilusti tyhjän panttina maannutta rahaa pois, mutta 17.6. alkaen on salkku taas kasvanut hyvää tahtia. Spekuloida voi sitten sillä, oliko kyseessä oma kämmi allokaattorin asetuksissa, lainojen kysyntään tai tarjontaan liittyvät seikat vai palvelun tekninen häiriö.

1 tykkäys

Tässä omia kokemuksia. Merkkasin FF annista ja tankkailin joulukuun paniikkimyynneistä lisää 6.4€ nurkilta. Allokaattorin kautta olen tehnyt sijoituksia Suomeen ja kokeilumielessä lisäksi Puolaan ja Ruotsiin. Suomen ja Ruotsin 5 tähden lainoissa homma on toiminut hyvin, yhtään lainaa ei ole vielä mennyt perintään. Puolan 3 tähden lainoista tullut reilusti turskaa ja arviolta puolet lainoista menee/menossa perintään. Lisäksi Puolalaisia lainoja myös maksettu etuajassa pois ja tämäkin syö tuottoa.

Myin joulukuussa valtaosan suomilainoista ja hiljan myin lisää. Syynä pelkästään se, että mielestäni pörssi tarjosi/tarjoaa kohteita, joissa riskikorjattu tuotto on ainakin pitkässä juoksussa huomattavasti vertaislainoja parempi(tämän uskon olevan pääsyy myös yleiseen lainavolyymin tipahtamiseen). Tällä hetkellä tuotto vertaislainoista on itselläni -3.1%(olisi varmasti parempi ilman Suomilainojen myyntiä).

Myös osakkeet myin pois kahdessä erässä 8.06 ja 7.93. Tähän päällimmäisenä syynä oli se, että käteiskassaa tulee palamaan taloremonttiin ja jotain piti realisoida pystyäkseni nukkumaan yöt rauhassa. Päätös luopua juuri FF oli tässä tilanteessa helppo, koska se oli selvästi riskisin omistus ja suunta lainavolyymeissä vaikuttaa olevan ainakin hetkellisesti alaspäin.

Yhteenvetona siis Suomilainoihin voi mielestäni hyvin sijoittaa, jos pörssi on liian kallis tai volatiliteetti hirvittää. Puolasta suosittelen pysymään kaukana ja sammuttamaan allokaattorin heti, jos ei tätä ole vielä tehnyt ![]() Osakkeenomistajana lähinnä joulukuun ostojen vuoksi lopputulos oli varsin hyvä ja tulen mahdollisesti palaamaan omistajaksi, jos lainavolyymeissä lähtee taas trendi hyvään kiitoon ja hinta on kohtuullinen.

Osakkeenomistajana lähinnä joulukuun ostojen vuoksi lopputulos oli varsin hyvä ja tulen mahdollisesti palaamaan omistajaksi, jos lainavolyymeissä lähtee taas trendi hyvään kiitoon ja hinta on kohtuullinen.

3 tykkäystä

Itsellä kokemuksia Suomi, Puola, Ruotsi ja Tanska. Suomi pyörii ihan ok, Ruotsi ja Tanska liian aikaista sanoa. Puolasta tulee turskat, mitä ihmettelen. Muutaman vuoden Puolassa asuneena, ja sieltä myös lainaa pankkilainaa hakeneena tiedän, että heillä on myös käytössään positiivinen luottorekisteri. En tiedä sitten, että hyödyntääkö FF tuota laisinkaan? Vai eikö hakijat ole sitten antaneet lupaa hakea tietoja sieltä.

Yleisesti vertaislainat on ihan kiva lisä muuhun portfiolioon.

1 tykkäys

Näyttävät itse myös Fellow Financella huomanneen tämän lainavolyymin laskun selvästi ja alkaneet toimia volyymin kasvattamiseksi. Ilmeisesti kaikille yhtiön osakkeenomistajille, joilla ei vielä ole tiliä palvelussa on lähetetty kirje, jossa kehoitetaan avaamaan tili palveluun, ja tämän lisäksi ainakin itselleni on jo soitettu pari kertaa tilin avaamisesta ja vertaislainoihin sijoittamisen aloittamisesta.

Itse pidän tämänkaltaista aktiivista toimintaa hyvin suurena plussana yhtiölle… Liian usein on muissa yhtiöissä käynyt siten, että käyttäjien määrän on huomattu laskevan, mutta on kuitenkin jääty vain pyörittelemään peukaloita ja toivomaan käyttäjien lisääntymistä.

Itselläni on suuri luotto yhtiöön ja kaipa sitä täytyy alkaa myös sijoittamaan heidän palvelusa kautta vertaislainoihin, jotta saataisiin lainavolyymit kasvuun.![]()

4 tykkäystä

Ajattelin aluksi, etten olisi ottanut tätä aihetta täällä lainkaan puheeksi, varsinkaan ensimmäisenä, mutta otan silti.

Tämmöinen lyhykäinen, kahvitauolla luettava blogi oli julkaistuna sivutolla, koskien yleisimpiä ennakkoluuloja vertaislainaamista kohtaan Tiedotteet | Fellow Pankki

OK, fellowin oma julkaisema blogi, niin eihän se mikään vertaislainaamista tyrmäävä voikaan olla.

Luulen, että tässä aiheessa - jos jossain - on ennakkoluuloja ääripäästä toiseen niin kai niitäkin “myyttejä” on välillä hyvä murtaa.

Itse olen esim täällä huomannut, että eniten kysymyksiä herättänee vertaislainoihin sijoittaminen (tahi osakkeiden omistaminen) lama-aikana, sekä lainaamisen eettisyys (tämä on se “arka aihe”, mitä vähän pelkäsin ottaa puheeksi täällä).

Juu, tuskin lama ainakaan hyvää tekee lainasijoittajan tuotoille. Mutta, ei kai sijoittaminen mihinkään omaisuusluokkaan ole kauhean tuottavaa talouslamassa? Kuten blogissa mainittiin, hajauttamalla tarpeeksi eri maihin ja useampaan lainaan voi myös lamalta jossain määrin ehkä suojautua. Kun on esim 500 lainaan sijoittanut, ei kai ne kaikki 500 lainaajaa ole töissä samalla toimialalla. Lama ei myöskään välttämättä iske kaikkiin maihin samalla tavalla, mihin sijoittaa. Aika näyttää, miten homma toimii sijoittajilla (ja yhtiöllä) lama-aikana. Aina eri skenaarioita voi pyöritellä ja spekuloida mielessään, vaikkei aina osuisikaan tarkalleen oikeaan lopputulokseen.

Miten eettistä on lainata esim fellowissa rahaa toiselle? Tästä on moni myös puhunut, ja vähän ehkä suuttunut. Siinä on hankala kysymys, koska sitä toista osapuolta ei kuitenkaan ikinä näe kasvotusten, eikä koskaan voi täysin olla varma, mihin se lainaraha menee ja miten hyvässä - tai huonossa - taloudellisessa tilanteessa lainaaja on. Luottokelpoisuusseula suodattaa kuitenkin tehokkaasti heikoimpia lainahakemuksia. Eiväthän kaikki pankin asiakkaatkaan selviä veloistaan. Blogissa mainitaan, että “Usein lainanhakijamme ovat maininneetkin, että on mukavampaa hakea rahoitus toiselta suomalaiselta ihmiseltä kuin tukea esimerkiksi kasvotonta norjalaista tai ruotsalaista kulutusluottopankkia.” Tätä väittämää nyt en voi alleviivata, mutta argumentti tuokin. Siihen kuitenkin uskon, että vertaislainaaminen yleistyy tulevaisuudessa huomattavasti, halusimme sitä tai emme. Mitä ajatuksia herättää nämä “ennakkoluulot” ja blogin tyrmäykset niihin?

Sain kans tänään lakanan kokoisen kirjeen fellowilta. Vertaislainamainos se siellä vain. Mutta minä käytän jo heidän palveluaan.

PS. Ketjua lukemalla tulin siihen lopputulemaan, etten toistaiseksi koske puolalainoihin ja sammutinkin Puolan alligaattorin, koska sieltä on näemmä turskaa paljon tullut. Yhtään lainaa ei sieltä ehtinytkään tulla salkkuun.

5 tykkäystä

Lisää tajunnanvirtaa Puolasta. FF voisi mielestäni laittaa avoimesti esille myös kunkin markkinan realisoituneen kokonaistuoton. Mikäli sitten olisi selvää, että ainoat jotka Puolan markkinoista hyötyvät on FF osakkeenomistajat(eivät isossa kuvassa hekään) ja perintäfirmat niin jotain pitäisi varmasti tehdä. Miksi kukaan täysjärkinen ja/tai maksukykyinen ihminen lainaisi 50% korolla rahaa? Maksukykyiset lainanhakijat pysyvät poissa palvelusta → sijoittajille kertyy lähinnä luottotappioita → korot pysyvät korkealla → noidankehä on valmis.

Mikäli olettamukseni pitää paikkansa ja Puola tuottaa nettona turskaa niin järkevää voisi olla sulkea koko markkina toistaiseksi. Ei ole väärin myöntää, ettei joku toimi kuin alunperin suunniteltiin ja ottaa hallittu askel taaksepäin. Markkinan sulkemisen uskoisi ainakin lisäävän lainoittajien luottamusta, minkä luulisi olevan ydinasioita tällaisessa bisneksessä. Mikäli sijoittajilla alkaa heräämään epäily, että Puolan ainut tarkoitus on kasvattaa lainavolyymiä piittaamatta asiakkaista niin rahoja aletaan taatusti vetämään pois alustalta. Puolaa voisi sitten lähteä myöhemmin avaamaan uudelleen ns. puhtaalta pöydältä pienemmillä koroilla ja tarkemmalla lainanhakijoiden seulalla.

Olisi mielenkiintoista kuulla FF kanta siihen onko nämä huolet kovin valideja ja mitä keinoja ongelmien taklaamiseen on olemassa. Toivon FF kovasti onnistuvan.

5 tykkäystä

Onko kenelläkään tietoa, miksi lainavolyymi ei kasva lainkaan viikonloppuisin? Kuitenkin kaikki muut sivulla olevat tilastot päivittyvät?

Fellown asiakaspalvelu on kiinni, eikä ulosmaksettavia lainoja ole.

Kesäkuu 2019: lainavolyymi hieman alle 15,3 milj€. Tavoitteellista olisi varmasti ollut pysyä 20milj. yläpuolella, eli selkeästi pettymys. Mielenkiintoista seurata, miten tilanne kehittyy kesällä ja syksyllä.

2 tykkäystä

Kovasti on heittoja kuukausien välillä, heinäkuu alkanut hyvin. Tätä tahtia jos jatketaan niin päädytään 24 miljoonan lainavolyymiin.

4 tykkäystä

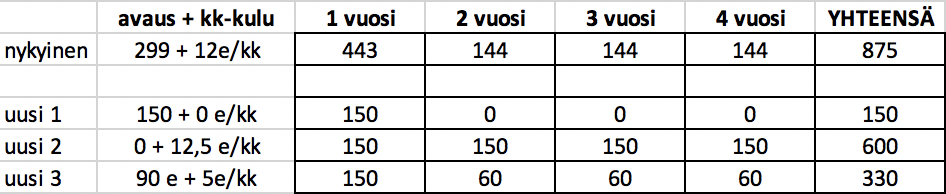

Koitin hahmotella hieman tuota syksyn lakimuutoksen vaikutusta, jota on minusta ehkä hieman aliarvioitu. Käytin FF esittämää tyypillistä lainaa 7000 eur, jossa avauskulu 299 eur ja kk-kulu 12 eur/kk. Tein verrokiksi 3 eri mallia 1.9. jälkeiselle ajalle, yhdessä kaikki kulut heti avausmaksuna, toisessa kaikki kulut maksimaalisena kk-kuluna ja kolmas jonkinlainen hybridi jossa molempia.

Varsinkin ensimmäisen vuoden tuottojen osalta isku on todella iso (yli 50%), riippumatta minkälaiselle mallilla jatketaan. Oletin, että keskimäärin lainat olisivat kirjoissa 4 vuotta (ihan hatusta) joten rajoitin siksi tarkastelun 4 vuoden ajalle. Paraskin malli jää 4 vuoden jälkeen tuotoissa yli 30% nykyiselle.

Mielenkiintoista tulee olemaan Q4/2019 vs. Q4/2018 kun siellä asti ollaan. Ulkomaiden tulisi nyt aika nopeasti kasvattaa osuutta liikevaihdosta, jos halutaan selvitä kuivin jaloin.

3 tykkäystä